Курса заочного отделения

Теоретические основы управления расходами

Цели, сформулированные в рамках системы управленческого контроля расходов, должны быть достижимы

Методы калькулирования себестоимости

Нормативно-правовое регулирование, информационно-

Краткая экономическая характеристика организации

Анализ производства готовой продукции и её реализации

Анализ ассортимента и структуры продукции

Анализ критического объёма продаж и ресурсоёмкости продукции

Мероприятия, направленные на совершенствование

Бан. * 60,00 руб./бан. = 36432,00 тыс.руб.;

Навигация

Анализ критического объёма продаж и ресурсоёмкости продукции

Совершенствование управления расходами предприятия

139022

знака

30

таблиц

14

изображений

3.4 Анализ критического объёма продаж и ресурсоёмкости продукции

Анализ критического объёма продаж позволяет оценить степень коммерческой надёжности организации, т.е. её устойчивость к снижению спроса и соответственно объёма продаж [17,с.217]. Выполнить анализ по данным бухгалтерской отчётности достаточно сложно в связи с тем, что по отчётности практически невозможно разделить расходы организации на постоянные и переменные.

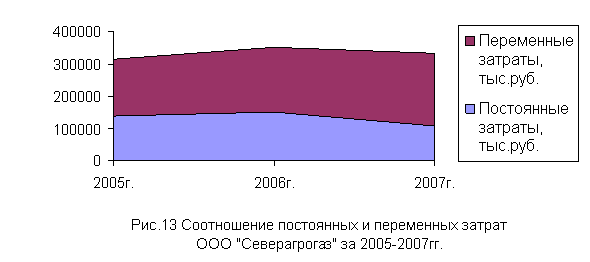

Для данной организации к переменным расходам были отнесены материальные расходы в полном объёме, а также 50% расходов на оплату труда и 50% отчислений на социальные нужды. Результаты расчётов представлены в таблице 12 и на графиках (рис. 13, 14).

Таблица 12

Анализ критического объёма продаж продукции ООО «Северагрогаз» за 2005-2007 годы

| № п/п | Наименование показателя | 2005 г. | 2006 г. | 2007 г. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выручка | 408408 | 390227 | 361680 |

| 2 | Переменные затраты | 173174 | 301600 | 222772 |

| 3 | Постоянные затраты | 139638 | 150186 | 108603 |

| 4 | Критический объём продаж | 240755 | 312888 | 285797 |

| 5 | Запас коммерческой надёжности | 41 | 20 | 21 |

Критический объём продаж ООО «Северагрогаз» в 2007г. составляет 285797 тыс.руб. при выручке 361680 тыс.руб. На протяжении всего анализируемого периода организация имела выручку, превышающую критический объём продаж.

Организация имеет достаточно высокую степень финансовой надёжности (21% в 2007г.). Такая высокая степень надёжности связана с большим удельным весом переменных затрат в структуре затрат.

Самая высокая степень финансовой надёжности в 2005г. 41% и снижается до 21% в 2006г., величина критического объёма продаж свидетельствует о том, что даже 20%-ое снижение объёма сбыта не приведёт к появлению убытков.

Целью анализа ресурсоёмкости продукции является установление удельных расходов на 1 руб. выручки и отслеживание их динамики, которая характеризует тенденции изменения эффективности использования ресурсов. Показатели ресурсоёмкости характеризуют, сколько организации необходимо затратить ресурсов в денежном выражении на рубль выручки (нетто). Результаты расчётов приведены в таблице 13.

Таблица 13

Анализ ресурсоемкости продукции ООО «Северагрогаз» за 2005-2007 годы

| № п/п | Наименование показателя | 2005 г. | 2006 г. | 2007 г. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Материалоёмкость,руб./руб. | 0,24 | 0,31 | 0,41 |

| 2 | Фондоёмкость, руб./руб. | 0,61 | 0,59 | 0,58 |

| 3 | Амортизациоёмкость, руб./руб. | 0,03 | 0,02 | 0,03 |

| 4 | Зарплатоёмкость, руб./руб. | 0,36 | 0,42 | 0,41 |

| 5 | Чистая маржа, руб./руб. | 0,068 | 0,045 | 0,008 |

Поскольку чистая маржа снизилась с 0,068 руб./руб. до 0,008 руб./руб., можно сделать вывод об общем увеличении ресурсоёмкости продукции. На этом фоне заметен значительный рост материалоёмкости продукции (в 1,71 раза за анализируемый период) и снижение фондоёмкости (в 1,05 раза).

Похожие работы

... выпускаемой продукции. Это должно помочь снизить влияние слабых сторон и укрепить свои позиции на рынке. 3. Пути совершенствования управления предприятием 3.1 Совершенствование целей и стратегии управления предприятием Всесторонне проанализировав объект исследования (МЭТЗ им.В.И. Козлова), можно сделать вывод, что миссия, ключевые цели и подцели объекта управления сформированы ...

... За материальный ущерб, причинённый колхозу в результате неправильного руководства. Раздел 7. Расчёт экономической эффективности совершенствования управления. Исходная таблица экономической эффективности совершенствования управления. Показатели Годы 00 01 Отклонения Базовый После соверш. Стоимость валовой проду

... значительном снижении рентабельности активов на 16,22 процентных пункта. 3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть» 3.1 Основные направления совершенствования управления дебиторской задолженностью Выделим основные задачи и принципы управления активами предприятия. Увеличение активов. Любое увеличение активов означает использование фондов, но ...

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

0 комментариев