Навигация

Статистика финансов предприятия

37757

знаков

5

таблиц

0

изображений

Введение

Тема данной курсовой работы – статистика финансов предприятия.

Основной целью функционирования системы государственной статистики в Российской Федерации является обеспечение своевременного представления полной и достоверной информации о социальном, экономическом, демографическом и экологическом положении России и отдельных ее субъектах органам государственной власти. А также для удовлетворения информационных потребностей в статистической информации хозяйствующих субъектов, средств массовой информации, научных учреждений, международных организаций и граждан.

С развитием рыночных отношений все больший интерес для различных категорий пользователей приобретает информация о финансовом состоянии организаций. С этой целью Федеральной службой государственной статистики создана оперативная статистика финансов, наиболее полно отражающая финансовое состояние различных сегментов рынка и его субъектов. Статистическое наблюдение за финансовым состоянием предприятий осуществляется с использованием системы показателей, разрабатываемой и утверждаемой Федеральной службой государственной статистики по согласованию с заинтересованными министерствами и ведомствами на основе методологии бухгалтерского и статистического учета и отчетности.

Актуальность данной темы курсовой работы состоит в том, что с помощью статистики финансов предприятия изучаются тенденции его развития, глубоко и системно исследуются результаты деятельности предприятия, осуществляется контроль над выполнением поставленных целей, оцениваются и прогнозируются результаты деятельности хозяйствующих субъектов. На основе статистических исследований можно сделать выводы обо всей деятельности предприятия: выявить резервы повышения эффективности производства, оценить закономерности развития хозяйственных процессов, их динамики, степени напряженности результатов работы, а также оцениваются и прогнозируются результаты деятельности хозяйствующих субъектов на определенные сроки.

Целью данной работы является: подробно изучить раздел экономической статистики - статистику финансов предприятия. Изучение статистики финансов предприятия в целом, а в частности рассмотрение задач, предмета, объекта изучения, методов расчета и анализа статистики финансов предприятия, исследование на практике деятельности предприятия, по данным РФ и НСО.

Задачами данной работы являются: изучение понятия и сущности статистики финансов, рассмотрение предмета, задач статистики финансов предприятия, анализ источников формирования и направления финансовых ресурсов, изучение методов расчета показателей финансов предприятия, а так же рассмотрение на конкретном примере деятельность организации.

Объектом исследования в данной работе являются предприятия и организации.

Теоретической базой для написания послужили работы следующих авторов: Назаров М. Г. И Иванов Ю. Н.

1. Социально-экономическая сущность финансов и задачи статистического изучения

1.1 Понятия и сущность статистики финансов

Финансы – это система денежных отношений, выражающих формирование и использование денежных средств в процессе их кругооборота. Финансы являются важнейшей составной частью рыночных отношений и одновременно основным инструментом реализации государственной политики в экономике. Финансы – неотъемлемый элемент общественного воспроизводства на всех уровнях хозяйствования - от первичного хозяйствующего субъекта до системы управления национальной экономикой. Рассматриваемая система охватывает процесс распределения и перераспределения стоимости валового внутреннего продукта, национального дохода и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на воспроизводство, стимулирование занятых и инвесторов, удовлетворение социальных потребностей общества.

Если рассматривать финансы с позиции макроэкономики, то можно говорить о финансовой системе, включающей две органически связанные между собой подсистемы:

Финансы хозяйствующих субъектов;

Общегосударственные финансы.

Финансы хозяйствующих субъектов охватывают денежные отношения отдельных субъектов с другими субъектами – их партнерами и государством, учредителями, трудовым коллективом.

В самостоятельный блок в рамках хозяйствующих субъектов включается деятельность учреждений, занимающихся финансовым посредничеством.

Общегосударственные финансы охватывают бюджеты (федеральный, территориальный, муниципальный), государственную кредитную систему, систему государственного страхования, пенсионный фонд, внебюджетные и другие фонды, контролируемые государством.

Задача статистики финансов состоит в том, чтобы при помощи системы показателей характеризовать функционирование финансовой систем в контексте воспроизводства рыночных отношений и механизма их регулирования, формирование и использование финансовых ресурсов в интересах развития экономики и эффективной деятельности хозяйствующих субъектов.

Похожие работы

... предприятия, то есть его способности своевременно, из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, и расплачиваться по своим обязательствам. Поэтому в статистике финансов предприятий регулярно, начиная с 1993 г., рассчитывается ряд показателей, характеризующих финансовое состояние предприятий, и производится группировка предприятий по уровню их текущей ...

... финансов институциональных единиц)» Институциональная единица - хозяйствующий субъект, имеющий юридическое лицо, активы и обязательства (т.е. предприятия, занимающиеся определенной деятельностью). Предметом статистики финансов предприятия является количественная сторона финансово-денежных отношений в неразрывной связи с их качественными особенностями по поводу образования, распределения и ...

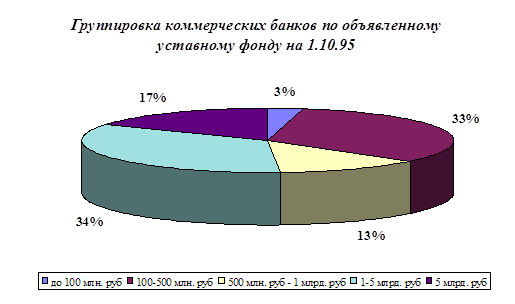

... уставный фонд; 3) средства других предприятий, перераспределенные в пределах отраслевых финансовых ресурсов; 4) кредитные средства, привлеченные на краткосрочной и долгосрочной основе; 5) средства, выделенные из государственного бюджета . Независимо от типа предприятия и формы собственности уставный фонд может увеличиваться: 1) на величину дополнительных взносов в уставный фонд участников и ...

... в законе "О бюджетной классификации Российской Федерации", принятом Государственной думой 7 июня 1996 г. Ее внедрение началось с отчетного 1995 г. В дореформенный период государственная статистика финансов отражала нерыночные отношения и сложившуюся структуру управления с централизованно планировавшейся экономикой. Одним из важнейших отличий действовавшей схемы государственного бюджета в ...

0 комментариев