Навигация

Направления совершенствования коммерческой деятельности в оптовой торговле

96108

знаков

19

таблиц

13

изображений

1.3 Направления совершенствования коммерческой деятельности в оптовой торговле

Главным показателем коммерческой деятельности предприятия является объем товарооборота. Для увеличения товарооборота используются несколько методов.

Пересмотр ассортимента. Для лучшего понимания процессов, происходящих в области оптовой торговли, попытаемся рассмотреть их с позиции конечного звена в механизме любой дистрибьюторской компании – торговой точки. Сейчас уже можно говорить о том, что кризисный период в целом миновал. Подтверждением тому является возвращение большей части товарного ассортимента на полки магазинов (по сравнению с докризисным этапом), нормальное функционирование банковской системы и т. д. Безусловно, что некоторые торговые марки, особенно импортные, покинули прилавки наших магазинов. Но, как ни странно, этот процесс является позитивным и достаточно закономерным. Наверняка, многие замечали, что до кризиса ассортимент большинства магазинов был слишком большим. Известно, что, согласно правилу «80/20», 80% прибыли торговая точка получает от 20% ассортиментного товара, остальные 20% прибыли – с 80% ассортимента. Если этот баланс нарушается, то какая-то часть ассортимента не только сама становится убыточной (расходы на хранение, замораживание в товаре части денежных средств), но и мешает продажам основных 20% ассортимента. В первую очередь тем, что физически занимает дорогостоящее место на полках и рассеивает внимание покупателя.

Точно такая же модель применима и для работы дистрибьюторских компаний, являющихся, по сути, тоже продавцами. До кризиса торговый представитель, продавая «несбалансированный ассортимент» магазину, рисковал иметь если не проблемы с возвратом денег, то неблагоприятные отношения с руководством данного магазина в дальнейшем. Кризисная ситуация неизбежно заставила продавцов всех уровней сконцентрироваться именно на том ассортименте, который пользуется наибольшим спросом, а значит, приносит наибольшую прибыль. Характеризуя текущую ситуацию на рынке, многие руководители дистрибьюторских компаний отмечали, что в период кризиса были вынуждены сократить ассортимент, зато в настоящее время оставшаяся часть ассортимента приносит им прибыль до 150% по сравнению с докризисным периодом.

Определить наиболее ходовые позиции в ассортименте можно путем анализа объемов продаж в денежном и натуральном выражении. Другой, более эффективный показатель – частота заказов данного товара, т.е. процент заказов, где этот товар присутствует. Для более точного анализа следует выделить наиболее крупных покупателей провести анализ их заказов на предмет выявления наиболее ходовых позиций. Именно их потребности в наибольшей степени должны влиять на формируемый ассортимент. Также можно использовать информацию агентов о запросах покупателей.

Пересмотр цен на товары. Второй, не менее важной задачей торгового предприятия является установление цен. На рассматриваемом предприятии формирование цен происходит исходя из средней наценки на данную категорию товаров, спроса на товар, сроков хранения и пр. Характерно, что не производится систематический анализ установленных цен в разрезе товарных позиций, что не позволяет варьировать цену и устанавливать наиболее оптимальный уровень. Прежде всего необходимо провести анализ издержек и выявить нижний предел цен на товары. Этот нижний предел цен включает в себя затраты на транспортировку, хранение, складирование, фасовку. Имеется в виду все, что непосредственно касается движения товара. Таким образом, мы формируем минимальную цену на товары. Вторым шагом будет определение конкурентных цен на товар, т.е. цен на товары предлагаемые конкурентами. Выявление в ассортименте ходовых товаров позволяет установить цены ниже конкурентных. В результате чего появляется инструмент привлечения покупателей. Цены на менее ходовые товары формируются исходя из общей рентабельности предприятия, т.е. цены устанавливаются так, чтобы скомпенсировать низкий уровень прибыли от товаров основного ассортимента. Принцип такой политики в том, что покупатель заказывая ходовые товары ориентируется на низкие цены, а цена остальных товаров в меньшей степени влияет на спрос.

Поиск покупателей. Организация механизма работы с покупателями – одна из самых важных задач предприятия. На текущий момент предприятие ограничивается лишь работой торговых агентов, которые обходят магазины, предлагая товары с доставкой. Не смотря на то, что данный вид продаж эффективен, существует ряд минусов.

Агент, как правило, приходит без звонка, а «не званный гость хуже татарина». Работа агента, как правило, низкооплачиваема и целиком зависит от количества заказов. Текучесть кадров не дает постоянство работы с магазином, теряются связи. Проследить и заставить работать агента достаточно трудно.

Качество работы агента целиком зависит от его коммуникабельности, внешнего вида. Умение настойчиво предлагать товар дано не каждому. Недостаток в того или иного качества приводит к тому, что часть потенциальных клиентов теряется, а в последствии предвзято относится к сотрудничеству.

Для того, чтобы максимально сократить данные недостатки, необходимо принять ряд мер, направленных на повышение эффективности работы агентов и предприятия в целом. Для этого можно использовать как различные методы управления персоналом, так и маркетинговые ходы.

Оценить работу агентов можно по количеству заказов принесенных каждым в отдельности. Но характер районов не дает объективной картины работы агента. Для этого необходимо ввести ряд документов, которые будут заполняться агентами о проделанной ими работе. Такими документами могут быть дневные отчеты о посещении магазинов, описание магазина (площадь, характер, расположение, близость конкурентов, характер района, контингент жителей и др.), характер разговора с представителем магазина, пожелания покупателей и пр. Введение таких документов позволит убить двух зайцев: оценить работу агентов, частично оценить потребности покупателей. Агент во втором случае является не только торговым представителем, но реально участвует в повышении эффективности деятельности предприятия. Он тоже заинтересован в более ходовом ассортименте, повышении товарооборота – это его заработок.

С другой стороны, оценивая работу агентов, предприятие обоснованно может уволить ленивых агентов и заменить их более активными. Такая замена может принести предприятию дополнительную прибыль, а более старательному работнику зарплату. Кроме того, анализ такой документации позволит выявить застойные районы, в результате отказаться работать с ними или изменить ценовую политику по отношению к этим районам.

Необходимым условием для организации данной формы работы заключается разработка форм и составление ежедневных отчетов. Анализ этих форм также требует затрат времени.

Это то, что касается работы агентов. Другая сторона работы с покупателями – это постоянное поддержание связей, стимулирование покупательской активности. Это осуществляется за счет рекламы.

Для торгового предприятия наиболее эффективными инструментами можно назвать следующие:

- разработка фирменного логотипа и знака, фирменной документации, бланков, конвертов, визиток и т.д.;

- изготовление сувенирной продукции – ручки, зажигалки, календари и пр. с целью дарения их представителям розничных торговых предприятий;

- изготовление наклеек;

- использование фирменных знаков и логотипов на бортах грузовых машин;

- рекламные объявления в газетах и тематических изданиях.

Еще недавно схема успешного развития торгового предприятия выглядела довольно просто – расширение ассортимента товаров, сервиса.

Немалую поддержку этому оказывало проведение производителями рекламных и маркетинговых компаний. Сегодня возможности оптимизации логистики многими торговыми фирмами уже практически исчерпаны, а из-за обострившейся конкуренции потенциал роста самих фирм заметно снизился.

В новых условиях предприятия торговли могут добиться успеха только путем переноса акцентов на изучение потребностей покупателей.

Получив возможность выбора, подкрепленную активными рекламными кампаниями, современные покупатели стали более искушенными и осведомленными. В результате характерной чертой их поведения стала меньшая, чем прежде, «верность» конкретному поставщику, а реакция на предлагаемые конкурентами скидки – более однозначной.

Для того чтобы сохранить наиболее выгодных покупателей и привлечь новых, торговому предприятию необходимо получить ответы на ряд ключевых вопросов. Помочь в этом могут только информационные технологии.

Алгоритм поощрения – на первом этапе вводятся средства идентификации покупателя – традиционные магнитные карточки или любые другие средства систематического сбора данных для установления связи покупатель – товар. Это дает возможность раз делить всех покупателей на несколько категорий, начиная от постоянных и заканчивая «одноразовых». Это позволяет также определить, какие товары не пользуются спросом и в какие группы товаров менее всего интересуют покупателей.

На втором этапе осуществляется фильтрация информации для выделения «лояльных» покупателей. Из общего списка покупателей, учитывающего их размер, адрес, частоту и стоимость сделанных покупок, выделяются группы «лучших», на сохранение которых в основном и направляются дальнейшие маркетинговые усилия фирмы.

Третий этап посвящен налаживанию долгосрочных отношений с покупателями: моделируется их поведение для установления персональных предпочтений и пристрастий, разрабатывается конкретная маркетинговая программа, воздействие которой на соответствующую группу потребителей будет производить наибольший эффект.

Для того, чтобы выборка была ориентированна на долгосрочную работу с покупателями необходимо учесть ряд факторов, определяющих качество работы с покупателем. Так как критерии, определяющие нужного нам покупателя. Таким критерием может выступать доход приносимый предприятию в результате продажи товара конкретному покупателю. Однако следует учитывать и ряд других факторов, таких как продолжительность работы с покупателем, средний объем заказа, частота заказов, стабильность заказов.

Выделение «лояльных» покупателей является одним из самых мощных инструментов при формировании ассортимента и цен. Также позволяет направить рекламу отдельно на привлечение новых покупателей и удержание старых.

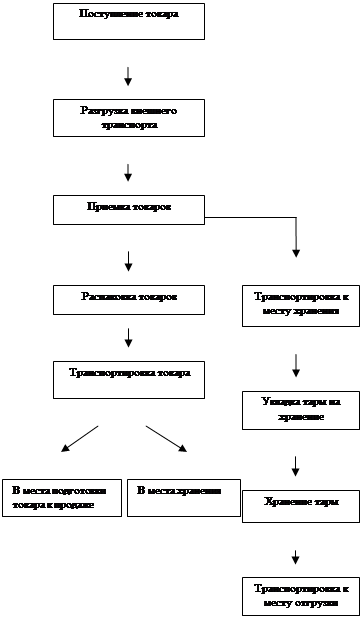

Одно из основных условий успешного высоких темпов роста оптового товарооборота – правильная организация. На оптовых предприятиях ведётся оперативный контроль, как за отгрузкой, так и за реализацией товаров. Каждому складу устанавливаются планы и графики поставки товаров отдельным покупателям на месяц, по декадам, а нередко и отдельным дням. На основании данных товарно-транспортных накладных и других документов в специальных таблицах определяют фактические объёмы отгрузки товаров за день (пятидневку, неделю или декаду) и нарастающим итогом с начала месяца. По этим данным можно установить отклонения от плана по поставке товаров за день (пятидневку, декаду) и с начала месяца отдельным получателям (в ассортиментном разрезе и по общему объёму поставки) и принять оперативные меры по улучшению товароснабжения. На каждом складе, кроме того, осуществляют оперативный контроль за движением товаров и состоянием товарных запасов в развёрнутом ассортименте, данные которого используются в повседневной торгово-коммерческой работе с покупателями.

Применение ЭВМ позволяет автоматизировать оперативный анализ отгрузки товаров, оптового товарооборота, товародвижения. При помощи ЭВМ и других современных технических средств можно, в частности, оперативно контролировать, сколько и на какие суммы выписано товарных и расчётных документов за отгруженные товары, кому и сколько их поставлено и как своевременно оплачиваются реализованные товары.

2 Анализ финансово-хозяйственной деятельности торгового предприятия ООО «Во Мэй» 2.1 Основные сведения о предприятии ООО «Во Мэй»

Компания ООО «Во Мэй» основана в апреле 2005года. Общество учреждено на основании Гражданского кодекса РФ, Федерального закона «Об обществах с ограниченной ответственностью» (в дальнейшем – «Федеральный Закон») и действует на основании Устава (Приложение 1).

Место нахождения (почтовый адрес) общества; Российская Федерация, 644046, Омская обл., г. Омск Ипподромная ул. д. 2, корп. 6. По данному адресу размещается орган управления общества - директор.

Адрес хранения документов общества и предоставления информации об обществе третьим лицам: Российская Федерация, 644146, Омская обл., г. Омск Ипподромная ул. д. 2, корп. 6.

Деятельность фирмы затрагивает такие сферы как транспортировка, продвижение лекарственных средств китайской народной медицины, исследование оздоровительной продукции других производителей и выявление наиболее сильных конкурентов.

Вид деятельности предприятия – оптовая торговля.

Согласно Уставу ООО «Во Мэй» общество создано в целях извлечения прибыли.

Общество имеет самостоятельный баланс, круглую печать, эмблемы, штампы, товарные знаки (знаки обслуживания), бланки со своим наименованием, иные средства индивидуализации, а также расчетные, валютные и иные счет в банках (кредитных учреждениях) в соответствии с законодательством Российской Федерации,

Общество отвечает по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам Участников. Участники не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов в уставный капитал Общества,

Согласно пункту 3 статьи 52 Гражданского кодекса Российской Федерации, изменения учредительных документов Общества приобретают силу для третьих лиц с момента их государственной регистрации, а для Общества и его Участников – с момента принятия общим собранием Участников решения о внесении изменений и дополнений в учредительные документы. Общество и Участники не вправе ссылаться на отсутствие регистрации таких изменений и дополнений в отношениях с третьими лицами, действовавшим с учетом этих изменений и дополнений,

Общество вправе от своего имени совершать сделки; осуществлять имущественные и иные права в порядке, установленном действующим законодательством; быть истцом и ответчиком в суде.

Участником Общества является гражданка КНР Суп Ляньюнь (паспорт гражданина КНР О 06632336, выдан 21.10.2003 г., в провинции Внутренняя Монголия, место жительства: КНР, провинция Внутренняя Монголия, г. Хух-Хото, район Сайхань, ул. Шанье., д. 14, ном 02; место регистрации в РФ: 125319, г. Москва, проезд Кочновского, д.7, корп. 2, кв. 301). Состав Участников Общества может изменяться в порядке, предусмотренном Уставом.

Органы управления и контроля Общества формируются и действуют в соответствии с законодательством Российской Федерации и Уставом.

Органами управления Общества являются общее собрание Участников Общества и Директор.

Контрольным органом Общества является его ревизор.

Общество в целях реализации государственной, социальной, экономической и налоговой политики несет ответственность за сохранность следующих документов:

- учредительные документы Общества, а также изменения и дополнения, внесенные в учредительные документы;

-свидетельство о государственной регистрации Общества;

-протоколы Общего собрании и опросные листы заочного голосования Участников;

-заключения Ревизора, аудитора и органов финансового контроля;

-документы, подтверждающие права Общества на имущество, находящиеся на его балансе;

-положения о филиалах и представительствах Общества;

-документы, связанные с эмиссией облигаций и иных ценных бумаг Общества;

-внутренние документы Общества;

-документы по личному составу;

-иные документы, предусмотренные законодательством, решениями Общего собрания, Директора Общества.

Общество хранит документы по месту нахождения его единоличного исполнительного органа.

Единоличный исполнительный орган, в лице Генерального директора избирается общим собранием участников в порядке, предусмотренном Уставом и положениями об общем собрании участников.

В структуру предприятия входят такие отделы, как бухгалтерия, маркетинг и отдел по продвижению продукции. Численность сотрудников ООО «Во Мэй» составляет 16 человек.

Так как численность персонала ООО «Во Мэй» менее 50 человек, то организация имеет класс малого предприятия. Качественные отличия малых предприятий от средних и крупных организаций состоят в том, что они работают в условиях более высокого риска и неустойчивости, с одной стороны, и проявляют большую гибкость и восприимчивость к инновациям, с другой.

Возрастная категория работников находится в пределах от 21 до 55 лет. Все работники имеют среднее специальное либо высшее образование, т. е. обладают высокой квалификацией в области работы. Стаж работы на предприятии 2 года и менее, т. к. предприятию 2 года.

На сегодняшний день организация растет и расширяется по количеству партнеров, а, следовательно, и продаж на российском фармацевтическом рынке. Появляются новые виды продукции, разрабатываются новые методы реализации для более эффективного продвижения товара.

В организационную структуру предприятия входят такие отделы, как бухгалтерия, маркетинг и отдел по продвижению продукции. Численность сотрудников ООО «Во Мэй» составляет 16 человек.

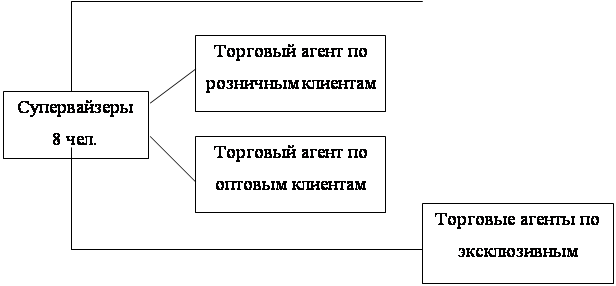

Организационная структура предприятия ООО «Во Мэй» показана на рисунке 7

Рис. 7 Организационная структура предприятия

Управляющий решает все вопросы деятельности предприятия, без особой на то доверенности действует от имени фирмы, представляет её интересы во всех отечественных предприятиях, фирмах и организациях. Также он распоряжается в пределах предоставленному ему права имуществом, заключает договора, в том числе по найму работников. Издает приказы и распоряжения, обязательные к исполнению всеми работниками организации. Управляющий несет в пределах своих полномочий полную ответственность за деятельность фирмы, обеспечение сохранности товарно-материальных ценностей, денежных средств и другого имущества предприятия. Выдает доверенности, открывает в банках счета, пользуется правом распоряжения средствами.

Организационная структура ООО «Во Мэй» линейная. Она имеет ряд достоинств:

- четкие системы взаимосвязи между руководителями и подчиненными;

- быстрота реакции в ответ на прямые указания;

- личная ответственность руководителя за конечные результаты предприятия и другие.

К руководителям относятся: управляющий, главный бухгалтер, Заместитель управляющего. Итого – 3 человека.

К специалистам относятся: бухгалтер, кассир, менеджеры, консультант горячей линии. Итого – 10 человек.

К рабочим относятся: кладовщик (1 человек) и водитель (2 человека). Итого – 3 человека.

Преобладающее большинство работников (42%) имеет высшее образование. Средний возраст составляет 32 года.

Необходимо отметить, что некоторые функции, такие как аттестация персонала, повышение его квалификации осуществляются не на должном уровне и не регулярно. Оценка персонала осуществляется в основном при приеме на работу, во время собеседований и оценке анкетных данных. Оценка осуществляется, как правило, менеджером по кадрам и является чисто субъективной. Затраты на осуществления функций управления персоналом незначительны, так как все функции реализуются собственными силами, но от этого страдает качественный уровень их выполнения.

Все подразделения фирмы находятся в одном здании, что облегчает процесс обмена информацией.

Необходимо отметить, что существует определенная текучесть среди линейных руководителей. За предыдущий год сменилось два главных бухгалтера и несколько раз произошла смена заместителя. Это связано с тем, что фирма работает на рынке только два года и еще происходит процесс формирования корпоративной культуры, а также оказывает влияние то, что оплата труда заместителя имеет экономическую привязку к результатам труда. Уровень оплаты труда практически такой же, как и в аналогичных фирмах.

На предприятии работает метод косвенного воздействия. Начальник создает условия для осуществления целей, а служащие добивается результатов. Цель организации – удовлетворенность клиентов в качественном продукте, отличном сервисе и при этом получение прибыли.

Направления воздействия, применяемые на данном предприятии:

- экономический метод управления, когда существует материальная заинтересованность менеджеров. Менеджер применяет различные методы для достижения результативности, экономический метод при этом является самым эффективным, так как существует прямая зависимость: чем больше продукции продал, тем больше получил прибыли. Оплата труда этих специалистов строится по простой схеме: оклад + процент от продаж.

- организационно-распорядительный метод также применяется. Он основан на приказах, распоряжениях, когда указания идут от вышестоящих работников. По такой схеме работают лица, непосредственно занятые на производстве.

Анализ технико-экономических показателей работы предприятия поведем на основе данных предприятия за 2005-2007 годы, представленных в таблицах 1 и 2.

Таблица 1

Показатели эффективности хозяйственной деятельности ООО «Во Мэй» на 2005-2006 гг.

| 2005 | 2006 | Отклонения к 2006 г. | % | Отношение абсолютного отклонения к 2005 г. | |

| Выручка от реализации продукции, руб | 3015 108 | 3102969 | 87 861 | 102,91 | +2,91 |

| Издержки обращения, руб. | 2684564 | 2393451 | -291113 | 89,16 | -10,84 |

| Издержки обращения к выручке % | 89,04 | 77,13 | -11,9 | 86,63 | -13,37 |

| Коммерческие расходы, руб. | 159160 | 457211 | 298051 | 287% | 187% |

| Среднесписочная численность | 14 | 16 | 2 | 114,29 | 14,29 |

| Средняя производительность труда, руб. | 10980 | 12125 | 1145 | 110,43 | 10,43 |

| Средняя стоимость основных фондов в периоде, руб. | 6500 | 7000 | 500 | 107,69 | 7,69 |

| Сумма прибыли от реализации товаров, руб. | -57800 | -49811 | 7989 | 86,18 | -13,82 |

Таким образом, из таблицы 1 видно, что издержки обращения уменьшились, а коммерческие расходы увеличились несоразмерно товарообороту, что говорит о снижении эффективности показателей хозяйственной деятельности предприятия. Товарооборот немного вырос: на 87 861 руб. в абсолютном выражении или +2,91%.

Подобная тенденция характерна для многих малых предприятий на первом – втором годе работы.

В таблице 2 представлены сведения за период с 2006-2007 год.

Таблица 2

Показатели эффективности хозяйственной деятельности ООО «Во Мэй» на 2005-2007 гг.

| 2006 | 2007 | Отклоне ния к 2006 г. | % | Отношение абсолют ного отклоне ния к 2006 г. | |

| Выручка от реализации, руб | 3102969 | 3 462391 | 359422 | +111,58 | +11,58 |

| Издержки обращения, руб. | 2393451 | 1993451 | -400000 | 98,29 | -16,71 |

| Издержки обращения к выручке % | 77,13 | 57,57 | -19,56 | 74,64 | -25,36 |

| Коммерческие расходы, руб. | 457211 | 440721 | -16490 | 96,4% | -3,6% |

| Среднесписочная численность | 16 | 17 | 1 | 106,25 | 6,25 |

| Средняя производительность труда, руб. | 36 548 | 12125 | -24423 | 33,18 | -66,8245 |

| Средняя стоимость основных фондов в периоде, руб. | 7000 | 6900 | -100 | 98,57 | -1,43 |

| Сумма прибыли от реализации товаров, руб. | -49 811 | -116374 | -66563 | 233,63 | 133,63 |

Положение немного улучшилось на третий год работы предприятия.

В частности, уровень издержек обращения по сравнению с 2006 –м годом снизился на 25,36 в 2007 г. Наблюдается рост выручки от реализации продукции (+11,58%) по сравнению с 2006 г., когда рост составлял всего +2,91 %

Наблюдается снижение коммерческих расходов на 3,6%. Это говорит о том, что на предприятии введен режим экономии на издержках, найдены пути снижения коммерческих расходов.

Результативность деятельности любого предприятия может оцениваться с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет. Баланс ООО «Во Мэй» форма №1 и форма №2 за 2005г., 2006г., находится в Приложении № 2 .

Вторая группа показателей практически не подвержена влиянию инфляции, поскольку представляет собой различные соотношения прибыли и вложенного капитала (собственного, инвестированного, заемного и т.д.). Экономический смысл значений указанных показателей

состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных или заемных), вложенных в предприятие. Расчетные значения относительных показателей приведены в таблице 3.

Таблица 3

Анализ состава, динамики балансов прибыли и выполнения плана ООО «Во Мэй» на 2005-2007 гг.

| Показатели (руб.) | На 31.12.2005 | На 31.12.2006 | Абсолютный прирост | % |

| 1 | 2 | 3 | 4 | 5 |

| Актив: | ||||

| Запасы | 5396828 | 4047090 | -1349738 | -25,00 |

| Товары для перепродажи | 5386460 | 4036960 | -1349500 | -25,05 |

| Расходы будущих периодов | 10368 | 6440 | -3928 | -37,89 |

| НДС | 6923227 | 795428 | -6127799 | -88,51 |

| Дебиторская задолженность | 4664746 | 4012918 | -651828 | -13,98 |

| Денежные средства | 734437 | 452752 | -281685 | -38,35 |

| Итого | 23116066 | 13351588 | -9764478 | -42,21 |

| Пассив: | ||||

| Нераспределенная прибыль (непокрытый убыток) | -71115 | -1349061 | -1277946 | -179,61 |

| Кредиторская задолженность | 11879853 | 10647228 | -1232625 | -10,38 |

| Итого | 23116066 | 13351588 | -9764478 | -42,24 |

В таблице 3 представлен уплотненный баланс ООО «Во Мэй» на 31.12.2005-31.12.2006 года. За 2006 год валюта баланса предприятия уменьшилась на -9764478 руб. на -42,24 %. В целом структура совокупных активов предприятия характеризуется уменьшением оборотных активов на -9764478 руб., что составляет -42,24 % от показателей 2005 г. Пассивы предприятия, такие как кредиторская задолженность снижаются – за период 31.12.2005 г.- 31.12.2006 г. величина кредиторской задолженности снизилась на 10,38%. Зато растет и убыток предприятия: за период с 31.12.2005 г.- 31.12.2006 г. рост убытка составил 1277946 или 179,61%. Это говорит о том, что предприятие ведет свою деятельность не очень успешно.

В структуре реализуемой продукции тоже произошли изменения (табл. 4).

Таблица 4

Состав реализации продукции 2005-2007 гг.

| Наименование товарных групп | 2005 г. | 2006 г. | 2007 г. | |||

| Абс., руб. | Уд. вес,% | Абс., руб. | Уд. вес,% | Абс., руб. | Уд. вес,% | |

| Чай №1 для похудения Жуйдэмэн | 696 506 | 23,1 | 735201 | 23,69 | 747107 | 23,63 |

| Чай Жуйдэмэн (2+1) | 181 568 | 6,02 | 214310 | 6,91 | 202404 | 6,40 |

| Капсулы для похудения | 250028 | 8,29 | 303605 | 9,78 | 360159 | 11,39 |

| Андрогерон Жуйдэмэн | 375042 | 12,44 | 193474 | 6,24 | 214310 | 6,78 |

| Маска для лица Фемодея | 80366 | 2,67 | 44648 | 1,44 | 35718 | 1,13 |

| Маска для глаз Фемодея | 56544 | 1,88 | 81363 | 2,62 | 54648 | 1,73 |

| Очищающий чай Лэй Дэ | 794732 | 26,36 | 761990 | 24,56 | 738178 | 23,34 |

| Капсулы для похудения Лэй Дэ | 335052 | 11,11 | 414356 | 13,35 | 397850 | 12,58 |

| Таблетки МиниФэт | 167380 | 5,55 | 209785 | 6,76 | 253671 | 8,02 |

| Капсулы ДЕТОКС с алоэ-САМИН | 77890 | 2,58 | 144237 | 4,65 | 158346 | 5,01 |

| итого | 3 015 108 | 100 | 3 102 969 | 100 | 3 162 391 | 100 |

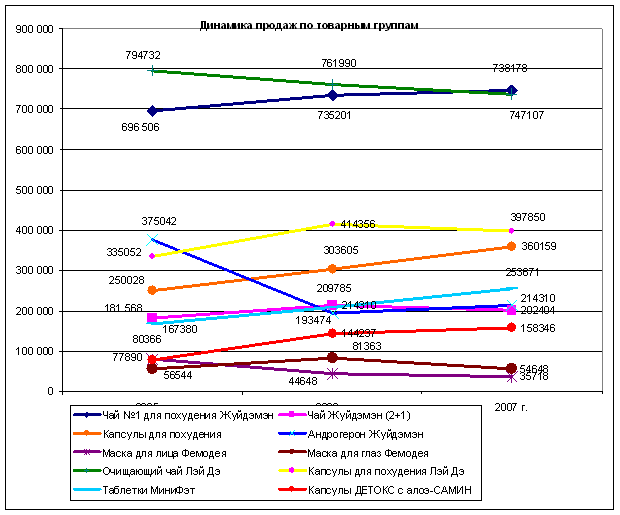

Рис. 8 Динамика продаж по товарным группам

В структуре реализованной продукции в 2005 г., в 2006 г. и в 2007 г. основное место занимал Очищающий чай Лэй Дэ соответственно 26,36 %, 24,56% и 23,34 %, в 2007 г. доля Лэй Дэ упала в связи с тем, что удачно проведенная рекламная кампания капсул для похудения Лэй Дэ и капсул ДЕТОКС с алоэ-САМИН существенно повысила долю продаж данных товаров с 11,11 % до 12,58% и с 2,58% до 5,01 % соответственно для каждого наименования. Также немного отстает от показателей чая Лэй Дэ чай №1 для похудения Жуйдэмэн: 23,1% - в 2005 г., 23,69% - в 2006 г. и 23,63% в 2007 г. Как видно из таблицы 2.3. и рисунка 2.2. продажа этого чая в основном стабильна по годам, но в 2007 г. удельный вес продаж в общем объеме снизился на 0,03%.

2.2 Анализ динамики и структуры товарооборота предприятия ООО «Во Мэй»

Развитие товарооборота определяет широту и глубину проникновения предприятия на потребительский рынок и его конкурентную позицию на этом рынке, общие возможности и темпы экономического развития предприятия в стратегической перспективе. Показатели товарооборота имеют высокую степень связи с другими важнейшими показателями деятельности торгового предприятия. В системе этих связей наибольшую роль играют следующие их формы:

1) внутренняя связь отдельных показателей товарооборота;

2) связь товарооборота с показателями объема ресурсного потенциала и эффективности его использования;

3) связь товарооборота с суммой и уровнем важнейших финансовых показателей.

Связь товарооборота с показателями объема ресурсного потенциала и эффективности его использования рассматривается обычно в разрезе отдельных видов используемых ресурсов. В таблице 5 представлены данные за 2006-2007 гг. для анализа товарооборота.

Таблица 5

Данные о движении товаров на предприятии ООО «Во Мэй» на 2006-2007 гг.

| 2006 | 2007 | Абсолютный прирост | Темпы роста, +% | |

| Остаток, руб. | 1356081 | 1383591 | 27510 | +2,03 |

| Закупки, руб. | 539 764 | 169 395 | -370369 | -68,62 |

| Продажи, руб. | 676138 | 212193 | -463945 | -68,62 |

| Доходы, руб. | 185378 | 87 355 | -98023 | -52,88 |

| Выбытие, руб. | 21 495 | 24 289 | 2794 | +13 |

Из таблицы 5 видно, что предприятие испытывает сложности

со сбытом, объемы продаж падают, соответственно сокращаются закупки и

доход. Товарные запасы на складе не только не уменьшились, но даже немного увеличились. Связано это с тем, что предприятие проводило политику расширения ассортимента и закупало больше товаров различного вида.

Таблица 6

Анализ связи товарооборота с технико-экономическими показателями

| Показатели | 2006 | 2007 |

| Объем реализации в определенном периоде, руб. | 676138 | 212193 |

| Поступление товаров в определенном периоде, руб. | 539 764 | 169 395 |

| Сумма запасов на начало периода, руб. | 1 356081 | 1 383591 |

| Сумма запасов на конец периода руб. | 1 383591 | 1 229149 |

| Выбытие товаров в связи с естественной убылью, руб. | 21 495 | 24 289 |

| Среднесписочная численность | 16 | 17 |

| Средняя производительность труда, руб. | 36 548 | 12125 |

| Средняя стоимость основных фондов в периоде, руб. | 7000 | 6900 |

| Фондоотдача в определенном периоде,% | 1,04 | 3,25 |

| Сумма валового дохода от реализации продукции, руб. | 185 378 | 87355 |

| Уровень валового дохода от реализации товаров,% | 41 | 28 |

| Сумма издержек обращения в определенном периоде, руб. | 161 980 | 153504 |

| Уровень издержек обращения в определенном периоде,% | 24 | 72 |

| Сумма налогов выплаченная предприятием в определенном периоде, руб. | 73 209 | 50225 |

| Налогоемкость товарооборота,% | 11 | 24 |

| Сумма прибыли от реализации товаров, руб. | -49 811 | -116374 |

| Уровень рентабельности товарооборота,% | -7,37 | -54,84 |

Проанализируем динамику выполнения плана товарооборота предприятия в 2006 гг. на основании данных таблицы Приложения 3.

Из данной таблицы видно, что предприятие планировало валовый товарооборот по товарным группам так, чтобы выровнять структуру товарооборота по товарным группам для увеличения оборачиваемости запасов товара по не пользующимся постоянным спросом товарам, имеющим в структуре оборота наименьший удельный вес и уменьшило удельный вес в структуре товарооборота по товарным группам, пользующихся наибольшим спросом. Так, удельный вес Чая №1 для похудения Жуйдэмэн должен был занять в структуре 16,96 %, а объем продаж маски для лица должен был занять в структуре товарооборота 10, 31 % вместо занимаемых 1,44 % в 2006 г. Но в результате деятельности предприятия, структура товарооборота практически не изменилась, мало того, отклонение от выполнения плана по некоторым товарным группам имело отрицательное значение. Данные об отклонениях от плана представлены в таблице 7

Таблица 7

Выполнение плана валового товарооборота в 2007 г в действующих ценах

| Состав валового товарооборота | 2007 г | Отклонение от плана | ||||

| план | фактически | |||||

| сумма | Уд. вес, % | сумма | Уд. вес, % | сумма | % | |

| Чай №1 для похудения Жуйдэмэн | 808000 | 16,96 | 747107 | 23,63 | 11906 | -7,54 |

| Чай Жуйдэмэн (2+1) | 236780 | 4,97 | 202404 | 6,40 | -11906 | -14,52 |

| Капсулы для похудения | 445000 | 9,34 | 360159 | 11,39 | 56554 | -19,07 |

| Андрогерон Жуйдэмэн | 213500 | 4,48 | 214310 | 6,78 | 20836 | 0,38 |

| Маска для лица Фемодея | 49112 | 10,3 | 35718 | 1,13 | -8930 | -27,27 |

| Маска для глаз Фемодея | 89500 | 18,78 | 54648 | 1,73 | -26715 | -38,94 |

| Очищающий чай Лэй Дэ | 839200 | 17,61 | 738178 | 23,34 | -23812 | -12,04 |

| Капсулы для похудения Лэй Дэ | 455791 | 9,57 | 397850 | 12,58 | -16506 | -12,71 |

| Таблетки МиниФэт | 230760 | 4,84 | 253671 | 8,02 | 43886 | 9,93 |

| Капсулы ДЕТОКС с алоэ-САМИН | 150000 | 3,15 | 158346 | 5,01 | 14109 | 5,56 |

| итого | 3517643 | 100 | 3162391 | 100 | 59422 | 10,1 |

Из данных таблицы видно, что удалось выполнить и перевыпонить план по продаже по таблеток «МиниФэт» - 9,93% и капсул ДЕТОКС с алоэ-САМИН, выполнен план по товару Андрогерон Жуйдэмэн - 0,37%, по остальным группам товаров план не выполнен. Разумеется, что кардинальный план изменения структуры продаж не мог оправдать себя за столь короткий срок без определенных мер, направленных на изменение структуры продаж. Такими мерами могли бы стать следующие: введение скидок на определенные группы товаров. При этом, чтобы не потерять часть прибыли можно было бы применить систему товар в нагрузку: при покупке товара пользующегося средним и малым спросом ввести систему «два по цене одного» или при заказе 5 единиц, 6 – бесплатно. Даже проведение одной такой разовой акции могло бы существенно изменить структуру продаж товара. Но руководство предприятия не захотело идти по данному пути. Результат традиционного пути был проанализирован выше.

В результате нерационально принятой структуры товарооборота, план товарооборота был перевыполнен по всем наименованиям в сумме только на 10,1 %. При лучшей структуре товарооборота процент перевыполнения плана в общей сумме удалось бы повысить.

По сравнению с деятельностью в 2006 г. в 2007 г. все же удалось увеличить объем продаж на 1,92 %.

Проведем анализ выполнения валового товарооборота в сопоставимых ценах (таблица 8).

Таблица 8

Выполнение плана валового товарооборота в 2007 г в сопоставимых ценах

| Состав валового товарооборота | 2007 г | Отклонение от плана | ||||

| план | фактически | |||||

| сумма | Уд. вес,% | сумма | Уд. вес,% | сумма | % | |

| Чай №1 для похудения Жуйдэмэн | 370833,3 | 16,96 | 679188,2 | 23,63 | 308354,9 | 83,15 |

| Чай Жуйдэмэн (2+1) | 177916,7 | 4,97 | 184003,6 | 6,40 | 6086,9 | 3,42 |

| Капсулы для похудения | 40926,67 | 9,34 | 327417,3 | 11,39 | 286490,6 | 700,01 |

| Андрогерон Жуйдэмэн | 74583,33 | 4,48 | 194827,3 | 6,78 | 120244 | 161,22 |

| Маска для лица Фемодея | 699333,3 | 10,3 | 32470,91 | 1,13 | -666862 | -95,36 |

Продолжение таблицы 8

| Маска для глаз Фемодея | 379825,8 | 18,78 | 49680 | 1,73 | -330146 | -86,92 |

| Очищающий чай Лэй Дэ | 192300 | 17,61 | 671070,9 | 23,34 | 478770,9 | 248,97 |

| Капсулы для похудения Лэй Дэ | 125000 | 9,57 | 361681,8 | 12,58 | 236681,8 | 189,35 |

| Таблетки МиниФэт | 2931369 | 4,84 | 230610 | 8,02 | -2700759 | -92,13 |

| Капсулы ДЕТОКС с алоэ-САМИН | 370833,3 | 3,15 | 143950,9 | 5,01 | -226882 | -61,18 |

| итого | 5362921 | 100 | 2874900,9 | 100 | -2488020 | -46,39 |

Из анализа выполнения плана в сопоставимых ценах видно, что план не выполнен на 46, 39 %. Это говорит о том, что объем продаж в натуральном выражении снизился, и рост товарооборота в действующих ценах произошел только за счет повышения цен.

Анализ выполнения плана в сопоставимых ценах показал, что фактически деятельность предприятия не эффективна и требует усовершенствования в направлении увеличения товарооборота и оптимизации его структуры по товарным группам. Оптимизация структуры товарооборота по товарным группам может привести к увеличению товарооборота не только в действующих, но и в сопоставимых ценах.

2.3 Анализ издержек обращения предприятия ООО «Во Мэй»По своему характеру эти затраты подразделяются на два основных вида – текущие и долговременные. Текущие затраты торгового предприятия представлены в основном его издержками обращения. Под издержками обращения понимаются выраженные в денежной форме затраты трудовых, материальных и финансовых ресурсов на осуществление торгово-производственной деятельности предприятия.

Издержки обращения характеризуются следующими основными показателями:

1) абсолютной суммой издержек обращения;

2) уровнем издержкоемкости торговой деятельности;

3) уровнем издержкоотдачи;

4) уровнем рентабельности издержек обращения;

Критерием экономичности текущих затрат торгового предприятия выступает минимизация уровня издержкоемкости его торговой деятельности. Низкий уровень издержкоемкости позволяет торговому предприятию получать определенные конкурентные преимущества. Но издержки не должны влиять на необходимое качество обслуживания. Поэтому основной целью управления издержками обращения на торговом предприятии является оптимизация их суммы и уровня, обеспечивающая достижение предусмотренных объемов товарооборота и прибыли.

На первой стадии анализа издержек обращения рассматриваются динамика общей суммы и уровней издержек обращения в предплановом периоде, определяются темпы изменения этих показателей, рассчитываются показатели абсолютной и относительной экономии издержек обращения или их перерасхода по отношению к предшествующему периоду. Абсолютное отклонение издержек представляет собой разницу между фактической и плановой их суммой. Относительное отклонение издержек обращения рассчитывается по формуле:

Эио=РФ*(Уип-Уиф)/100;

Пио=РФ*(Уиф-Уип)/100

Где Эио – сумма относительной экономии издержек обращения на

предприятии (если фактический уровень издержкоемкости ниже планового); Пио – сумма относительного перерасхода издержек обращения на

предприятии (если если фактический уровень издержкоемкости выше планового); Рф – фактический объем реализации; Уип – плановый уровень издержкоемкости; Уиф – фактический уровень издержкоемкости в рассматриваемом периоде.

Анализ структуры и динамики издержек обращения представлен в таблице 9.

Таблица 9

Анализ структуры и динамики издержек обращения

| 2006 | 2007 | Удельный вес, % | |

| Постоянные издержки | |||

| 1. Аренда офис, руб. | 25 000 | 25 000 | 15,194 |

| 2. Аренда склад, руб. | 30 000 | 30 000 | 18,233 |

| 3. З/плата основного персонала, руб. | 79 100 | 79 100 | 48,074 |

| 4. Телефон, руб. | 4 620 | 4 620 | 2,1822 |

| 5. Ремонт оф. техники, руб. | 1 932 | 1 643 | 1,28 |

| итого | 140652 | 140363 | 84,96 |

| Переменные издержки | |||

| 1. ГСМ и ремонт, руб. | 4 789 | 3 281 | 2,8689 |

| 2.Бумага и расходные материалы, руб. | 4 120 | 3 640 | 2,7872 |

| 3. Зарплата агентов, руб. | 11 219 | 2 770 | 6,9652 |

| 4. Прочие, руб. | 1 200 | 3 450 | 1,782 |

| Итого | 10 109 | 9 501 | 15,04 |

| Абсолютная сумма издержек | 161980 | 153504 | |

| Уио – относит. уровень издержек обращения,% | 23,96 | 72,34 | |

| Уровень издержкоемкости | 1,15 | 0,57 | |

| Уровень издержкоотдачи | 0,87 | 1,76 | |

| Рентабельность издержек,% | -30,8 | -75,8 |

Из таблицы 9 видно, что наибольший вес имеют постоянные издержки. Они составляют 140652 руб. в 2006 г. и 140363 в 2007 г.

Наибольший вес в постоянных издержках занимает заработная плата основным рабочим, более чем в полтора раза. Переменные издержки имеют в составе зарплату агентов, которая составляет менее половины переменных издержек. Она в большей степени зависит от объема реализованных товаров.

Вывод: Таким образом, в окончании анализа деятельности предприятия, можно сказать, что предприятие ООО «Во Мэй» находится в состоянии кризиса: убыток предприятия растет. Из анализа причин такого положения было выяснено, что:

1. В структуре реализованной продукции в 2005 г., в 2006 г. и в 2007 г. основное место занимал Очищающий чай Лэй Дэ соответственно 26,36 %, 24,56% и 23,34 %, в 2007 г. доля Лэй Дэ упала в связи с тем, что удачно проведенная рекламная кампания капсул для похудения Лэй Дэ и капсул ДЕТОКС с алоэ-САМИН существенно повысила долю продаж данных товаров с 11,11 % до 12,58% и с 2,58% до 5,01 % соответственно для каждого наименования. Также немного отстает от показателей чая Лэй Дэ чай №1 для похудения Жуйдэмэн: 23,1% - в 2005 г., 23,69% - в 2006 г. и 23,63% в 2007 г. Как видно из таблицы 3 и рисунка 8 продажа этого чая в основном стабильна по годам, но в 2007 г. удельный вес продаж в общем объеме снизился на 0,03%.

2. Уровень издержек обращения по сравнению с 2006 –м годом снизился на 25,36 в 2007 г. Наблюдается рост выручки от реализации продукции (+11,58%) по сравнению с 2006 г., когда рост составлял всего +2,91 %

3. Наблюдается снижение коммерческих расходов на 3,6%. Это говорит о том, что на предприятии введен режим экономии на издержках, найдены пути снижения коммерческих расходов.

4.Из анализа последних двух лет работы (2006-2007гг.) было выяснено, что предприятие испытывает сложности со сбытом, объемы продаж падают, соответственно сокращаются закупки и доход. Товарные запасы на складе не только не уменьшились, но даже немного увеличились. Связано это с тем, что предприятие проводило политику расширения ассортимента и закупало больше товаров различного вида.

5. Предприятие планировало валовый товарооборот по товарным группам так, чтобы выровнять структуру товарооборота по товарным группам для увеличения оборачиваемости запасов товара по не пользующимся постоянным спросом товарам, имеющим в структуре оборота наименьший удельный вес и уменьшило удельный вес в структуре товарооборота по товарным группам, пользующихся наибольшим спросом. Так, удельный вес Чая №1 для похудения Жуйдэмэн должен был занять в структуре 16,96 %, а объем продаж маски для лица должен был занять в структуре товарооборота 10, 31 % вместо занимаемых 1,44 % в 2006 г. Но в результате деятельности предприятия, структура товарооборота практически не изменилась, мало того, отклонение от выполнения плана по некоторым товарным группам имело отрицательное значение.

6. Предприятию удалось выполнить и перевыпонить план по продаже по таблеток «МиниФэт» - (+ 9,93%) и капсул ДЕТОКС с алоэ-САМИН – (+5,56%), выполнен план по товару Андрогерон Жуйдэмэн - (+ 0,37%), по остальным группам товаров план не выполнен. Разумеется, что кардинальный план изменения структуры продаж не мог оправдать себя за столь короткий срок без определенных мер, направленных на изменение структуры продаж.

В результате нерационально принятой структуры товарооборота, план товарооборота был перевыполнен по всем наименованиям в сумме только на 10,1 %. При лучшей структуре товарооборота процент перевыполнения плана в общей сумме удалось бы повысить. По сравнению с деятельностью в 2006 г. в 2007 г. все же удалось увеличить объем продаж на 1,92 %.

Анализ выполнения плана товарооборота в сопоставимых ценах показал резкое снижение товарооборота предприятия и невыполнение плана более чем на 46%. Эта негативная тенденция, требующая ликвидации за счет внедрения мероприятий, оптимизирующих структуру товарооборота.

3 Совершенствование коммерческой работы на предприятии ООО «Во Мэй» 3.1 Мероприятия по увеличению товарооборота на предприятии ООО «Во Мэй»Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по улучшению и оздоровлению финансово – хозяйственной деятельности предприятия ООО «Во Мэй»:

Похожие работы

... «стоимость» выбора поставщика. Недостаток метода состоит в том, что он требует большого объема информации и анализа большого объема информации по каждому поставщику 3.ПРОГРАММА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ТОВАРООБОРОТА НА ПРЕДПРИЯТИИ ООО «ФОРТ ТРЕЙД ФУД ЕКАТЕРИНБУРГ» 3.1 Пути совершенствования и развития предприятия оптовой торговли Пересмотр ассортимента Степень активности ...

... . Их потеснили новые структуры, хотя и не обладали столь развитой материально-технической базой и системой сложившихся связей, но действовали более активно и нетрадиционно. Коммерческая деятельность оптовых предприятий не должна ограничиваться рамками одного района, области или республики. Следует активно развивать внешнеэкономическую деятельность, осуществлять поиск новых источников товарных ...

... – создание картины будущего исходя из значения существующих тенденций. – Нормативный – поиск путей достижения будущего исходя из нарисованной экспертами его картины. 2. ОРГАНИЗАЦИЯ МЕНЕДЖМЕНТА ОПТОВОЙ КОМПАНИИ 2.1 Характеристика управленческой деятельности Данная дипломная работа посвящена рассмотрению организации менеджмента представительства табачной компании и более подробно будет ...

... стране многие маркетинговые уловки уже используются. Цена достаточно сильный инструмент для достижения успеха, но не единственный. 3 Анализ деятельности предприятия оптовой торговли 3.1 Управление предприятием 3.1.1 Организационная структура Рассматриваемое мною предприятие арендует складские площади и офисные помещения в черте города. Поскольку въезд грузового транспорта в район ...

0 комментариев