Навигация

Структура цены. Акцизы, их сущность и порядок исчисления

24544

знака

1

таблица

0

изображений

Контрольная работа по Ценообразованию

на тему: «Структура цены. Акцизы – их сущность и порядок исчисления»

Введение

Важная роль цен в экономической жизни определяется тем, что они являются основой всех экономических измерений, оказывают значительное влияние на затраты и результаты деятельности всех хозяйствующих субъектов: и предпринимательских структур, и домашних хозяйств, и народного хозяйства в целом. Цены определяют эффективность внешнеэкономической деятельности.

Особенно велика их роль в рыночной экономике, где свободные цены выступают основным регулятором пропорций общественного воспроизводства, хозяйственных отношений. Цены являются также важным объектом государственного регулирования, благодаря которому государство осуществляет свою политику и в условиях рынка. Поэтому овладение современной методологией ценообразования с учетом российских особенностей является неотъемлемым элементом формирования квалифицированных специалистов в области экономики и управления.

Формирование цен, отвечающих требованиям рыночной экономики, связано с аккумулированием современных знаний экономики, бухгалтерского учета, финансового менеджмента, маркетинга, налогового и таможенного законодательств.

Становление рыночной системы в России определяет динамичный, развивающийся характер нормативно-правовой базы, влияющей на ценообразование. Это вызывает необходимость отслеживания законов РФ, указов Президента, постановлений Правительства, инструкций Государственной налоговой службы РФ и иных ведомств по формированию свободных и регулируемых цен, налогообложению, таможенному регулированию и другим вопросам, связанным с ценообразованием.

Цена – многофункциональное экономическое явление, ведущая рыночная категория. Изменение цены часто влечет за собой серьезнейшие социальные, экономические, а также политические последствия. Поэтому во всесторонней и объективной информации о ценах, в глубоком анализе закономерностей и тенденций их изменения заинтересовано все общество, а не только властные структуры и маркетинговые службы.

Цена – сумма денег, уплачиваемая за единицу товара, эквивалент обмена товара на деньги.

В данной контрольной работе будут рассмотрены такие важные и актуальные вопросы не только в теории ценообразования, но и в практической предпринимательской деятельности, как «Структура цены» и «Акцизы».

1. Сущность структуры цены

1.1 Понятие структуры цены

Использование цен в качестве одного из эффективных стимулов развития производства неразрывно связанно с установлением экономически обоснованной их структуры. Структура цены это удельный вес отдельных элементов в составе цены, выраженный в процентах или долях единиц. Формула, отражающая основные элементы структуры цены:

Цена = полная себестоимость + прибыль + налоги +наценки.

В твердой цене элементы устанавливаются нормативно, а в свободной и регулируемой под воздействием ряда факторов (конъюнктура рынка, состояние предприятия, государственное регулирование).

Структура цены зависит от каналов движения товара и особенностей налогообложения деятельности, связанной с его производством и реализацией.

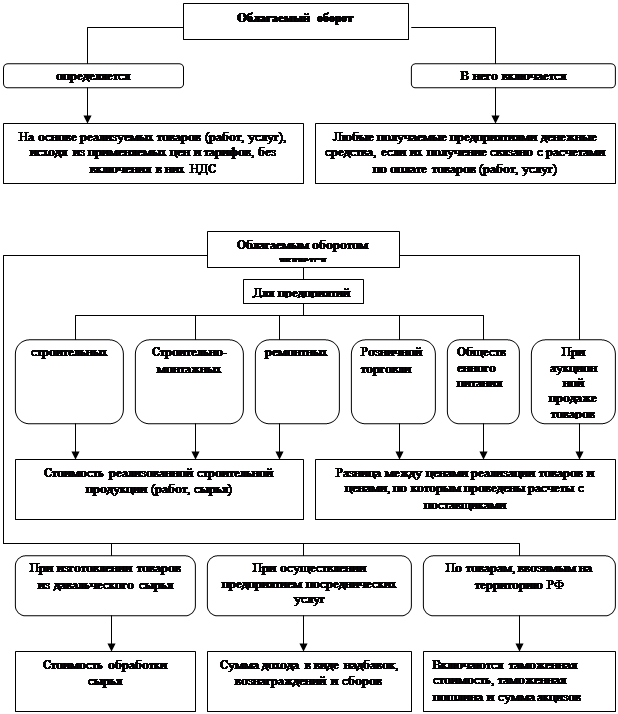

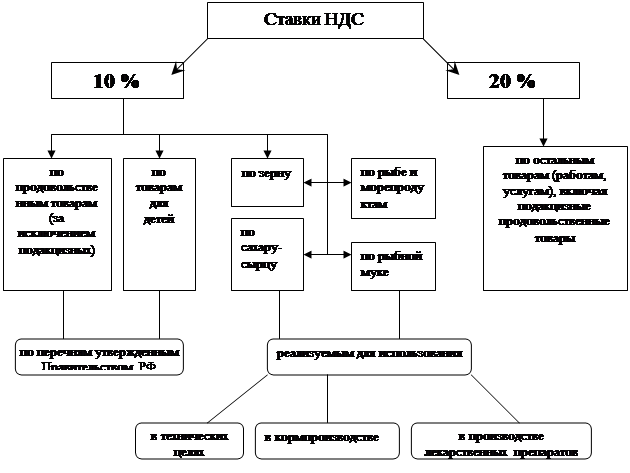

При формировании цены в нее включаются: себестоимость продукции и доход производителя, доход оптовика, доход розничного продавца и потоварные налоги. В настоящее время в России существует три вида потоварных налогов, выделяемых в составе цены: акциз, налог на добавленную стоимость (НДС) и налог с продаж.

Структурным элементом цены всегда является прибыль от продаж, независимо от юридической формы хозяйствующего субъекта.

Структура цены различна в оптовых продажах предприятий, в оптовой и розничной торговле. Это три основных типа структуры цены. Определенными особенностями обладает структура сметной стоимости строительства, которая выступает в подрядных торгах в качестве цены проектируемого объекта.

Цена оптовых продаж торгующих организаций имеют сходство и с ценами оптовых продаж предприятий-производителей, и с розничными ценами. Цены продаж предприятий и цены продаж оптовых торгующих организаций относятся к классу оптовых цен, т. к. формируются на оптовом рынке. Товары, реализуемые по оптовым ценам, реализуются крупными партиями и предназначаются для профессионального использования, т.е. для перепродажи или производственного потребления. Принципиальное экономическое отличие между любыми оптовыми ценами с одной стороны, и потребительскими (розничными), – с другой, состоит в том, что оптовые цены отражают стоимость экономических ресурсов, находящихся в обороте, а розничные цены отражают стоимость, которая в данном текущем периоде угасает в процессе личного потребления.

Оптовые цены продаж торгующих организаций и розничные цены имеют сходство в структуре цены. И те, и другие цены распадаются на две части: возмещение покупной цены и торговую наценку.

Розничные цены базируются на оптовых ценах торговли, включая их в свой состав, а те, в свою очередь, включают цены предприятий-производителей.

Структура цены предприятия-изготовителя имеет три элемента: затраты предприятия, прибыль, налоги с оборота (НДС, акцизы). Последний элемент для предприятия тоже затратный. Таким образом экономических элементов только два: затраты и прибыль. Состав цены в розничной торговле одинаков с составом цены в оптовой торговле по числу и сущности элементов (покупная цена, торговая наценка), но структура розничной цены (соотношение отдельных элементов) отличается от структуры цены реализации оптовой торговли более высоким удельным весом покупной цены.

Это объясняется следующим: подобно тому, как покупная цена оптовой торговли возмещает стоимость производства товара в сумме с торговой наценкой оптовой торговли. Прибыль предприятия-производителя, НДС и акцизы, уплаченные им, становятся затратами для организации оптовой торговли, а прибыль и налоги оптовой торговли становятся затратами для розничной торговли. Цена розничной торговли – заключительная, она воспринимает как эстафету все предшествующие затраты и доходы, добавляя свою наценку, в т.ч. свои затраты, свои налоги и свою прибыль.

Похожие работы

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... . Одна из текущих задач – обеспечение баланса между снижением налогового бремени и сокращением льгот, которые деформируют налоговую систему и снижают конкурентоспособность отечественного производителя. 1.2 Налоги и их сущность Налог не является начальной формой аккумуляции денежных средств бюджетом. Существовало много видов поступлений в казну: дань с побежденных; контрибуции; домены – ...

... полном объеме. Формы бухгалтерской отчетности подписываются Главным врачом и Главным бухгалтером КГБ №1. Состав, содержание и сроки представления налоговой отчетности определяются требованиями Налогового Кодекса РФ. 3. Порядок исчисления единого социального налога и его влияние на доходы кировской городской больницы №1 3.1 Исчисление единого социального налога На предприятии КГБ №1 ...

... стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между пред приятием и государством, корректировались ставки налогов и др. Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм позволяет установить единые правила организации финансовых связей, ...

0 комментариев