Навигация

Структура цен в различных сферах жизнедеятельности

24544

знака

1

таблица

0

изображений

1.2 Структура цен в различных сферах жизнедеятельности

Структура цен на строительную продукцию различна для договоров подряда со сметной стоимостью и договоров на проведение строительно-монтажных или ремонтных работ. Сметная стоимость включает, кроме стоимости строительно-монтажных работ, стоимость комплексного оборудования, инвентаря и мебели, а стоимость строительно-монтажных и ремонтных работ включает обычные затраты (материальные, затраты на оплату труда, отчисления на социальные нужды, амортизацию и т.д.) и прибыль.

Независимо от способа выполнения работ – подрядным или хозяйственным способом – при сдаче объектов строительства или по завершении строительно-ремонтных работ начисляется и уплачивается НДС, по общему правилу: с зачетом НДС по приобретенным материальным ценностям. Строительство, выполняемое хозяйственным способом всегда имеет в своей структуре цены НДС, но может не иметь прибыли.

Сметная стоимость строительства, выполняемого по строительному подряду, имеет следующую структуру:

v Строительные работы;

v Работы по монтажу оборудования;

v Затраты на приобретение (изготовление) основного и вспомогательного технологического оборудования, мебели и инвентаря;

v Прочие затраты (проектно-изыскательские и научно-исследовательские работы, подготовка эксплуатационных кадров, содержание службы заказчика-застройщика).

В практике учета деятельности строительных организаций строительные и монтажные работы объединяются в одну позицию и соотносятся с одним объектом. Это – единичная сметная стоимость работ.

Структура единичной сметной стоимости работ содержит следующие элементы:

v Прямые затраты;

v Накладные расходы;

v Сметная прибыль.

Накладные расходы в строительстве являются аналогом коммерческих и управленческих расходов в промышленности. Прямые затраты и накладные расходы образуют экономическую себестоимость (издержки). Сметная прибыль представляет собой гарантированную прибыль. В этом состоит отличие соотношения цены, затрат и прибыли в строительстве по смете от других видов деятельности и от строительства под ключ. Риск в сметной стоимости минимизирован.

Налогом на добавленную стоимость в строительстве облагаются выполненные и оплаченные заказчиком строительно-монтажные и ремонтные работы. От налога на добавленную стоимость освобождается жилищное строительство.

Рентабельность измеряется в строительстве по показателям строительно-монтажных и ремонтных работ: сметная прибыль относится к сумме прямых и накладных затрат.

Структура тарифов транспорта соответствует общей схеме: затраты, прибыль, НДС.

Структура тарифов на жилищно-коммунальные услуги имеет особенности, которые обусловлены двумя факторами. Во-первых, эта группа услуг относится к группе услуг особой социальной значимости и поэтому тарифы на них регулируются государством в целях доступности этих услуг особой социальной значимости и поэтому штрафы на них регулируются государством в целях доступности этих услуг. Во-вторых, данная отрасль, являясь убыточной, движется в направлении превращения жилищно-коммунальных услуг в нормальные рыночные услуги.

Структура тарифов на жилищно-коммунальные услуги в настоящее время имеет иррациональную формулу. Если цена любых рыночных услуг должна распадаться на два элемента: издержки и прибыль, то в жилищно-коммунальном хозяйстве, кроме цены (тарифа) участвует в покрытии издержек еще один элемент – бюджетные дотации, но все равно имеет место быть убыток. Оплата услуг жилищно-коммунального хозяйства составляет около 40% затрат на их оказание.

Кроме жилищно-коммунального хозяйства, убыточны сельское хозяйство, автомобильный и авиационный транспорт. Низкую рентабельность имеет угольная и легкая промышленность.

Убыточность, низкая рентабельность означают, что в цене отсутствует составляющая, предназначенная для восстановления производственного потенциала. Основные средства, таким образом, изнашиваются до критических параметров, но не возобновляются.

Убыточность сельского хозяйства имеет место, несмотря на рост цен хозяйств-производителей. Основная причина этого явления заключается в очередных «ножницах цен» на промышленную и сельскохозяйственную продукцию: рост цен на нефтетопливо для сельского хозяйства, на машины и минеральные удобрения обгоняет рост закупочных цен на сельскохозяйственную продукцию. Играет роль и сезонность сельскохозяйственного производства. Продав продукцию собранного урожая осенью, хозяйства до нового урожая следующего года живут за счет осенней выручки, которая обесценивается под влиянием инфляции.

Убыточные отрасли экономики могут быть поддержаны государством не столько путем прямых дотаций, сколько посредством совершенствования законодательства, стабильности курса экономической политики, приверженности к определенным экономическим приоритетам.

2. Акцизы. Понятие, субъекты и объекты уплаты акцизов. Сроки уплаты акцизов

Акцизы – это вид косвенного или дополнительного налога на товары или услуги, включаемого в цену или тариф.

Акцизы устанавливаются с целью изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции и создания примерно одинаковых экономических условий хозяйственной деятельности для всех предприятий.

Акцизы устанавливаются также на импортные товары с целью защиты национального потребительского рынка.

Следует отметить специфические черты, присущие акцизам и отличающие их от НДС: объектом обложения акцизами является оборот по реализации только товаров, перечень которых ограничен лишь несколькими наименованиями. Иными словами, акцизами не облагаются работы и услуги, являющиеся объектом обложения налогом на добавленную стоимость; если НДС возникает и уплачивается на всех стадиях производства и обращения товаров, то акцизы функционируют только в сфере производства. Исключением из этого правила являются акцизы по товарам, ввозимым на территорию России, поскольку плательщиками акцизов в данном случае являются организации, закупившие подакцизные товары, в том числе и для их дальнейшей перепродажи.

Посредством акцизов в государственный бюджет изымается часть стоимости (цены) товара, которая не обусловлена ни эффективностью его производства, ни потребительскими свойствами, а является следствием особых условий его производства и продажи. Если бы эта часть цены не изымалась в бюджет, то предприятия – изготовители данной продукции получали бы незаслуженно высокую прибыль и были бы поставлены в неравные, предпочтительные по сравнению с другими предприятиями условия. Так, розничные цены на винно-водочные изделия установлены на таком уровне, что если бы не было акциза, то рентабельность предприятий-изготовителей измерялась бы сотнями процентов. Это относится также к табачным и другим подакцизным товарам.

Акциз в узком значении – это так называемый выборочный акциз, который распространяется на определенный перечень товаров массового спроса (соль, сахар, спички) и предметов роскоши. Размер акциза по многим видам товаров достигает 1/2, а иногда – 2/3 их цены.

Акциз в широком значении – это универсальный косвенный налог, который имеет общие характеристики с налогом с продаж и налогом на добавленную стоимость.

Акцизы устанавливаются в процентах от отпускной цены товаров, реализуемых предприятиями-производителями. Они устанавливаются, как правило на высокорентабельные товары для изъятия в доход государства полученной производителями сверхприбыли.

Акцизы в современной России были введены Законом РФ от 6 декабря 1991 г. «Об акцизах» (с последующими редакциями) и Инструкцией от 10 мая 2000 г. №61 «О порядке исчисления и уплаты акцизов». В настоящее время данные нормативно-правовые акты утратили свою силу с 1 января 2001 года в связи с введением в действие главы 22 части второй Налогового кодекса РФ.

Подакцизные товары.

Акцизами облагаются следующие товары (продукция): спирт этиловый из всех видов сырья (за исключением спирта коньячного, спирта-сырца и спирта денатурированного), спиртосодержащая продукция (за исключением денатурированной), алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино натуральное, вино специальное и иная пищевая продукция с содержанием этилового спирта более полутора процентов от объема единицы алкогольной продукции, за исключением вино материалов), пиво, табачные изделия, ювелирные изделия, нефть, включая стабилизированный газовый конденсат, бензин автомобильный, легковые автомобили (за исключением автомобилей с ручным управлением, в том числе ввозимых на территорию Российской Федерации, реализуемых инвалидам в порядке, определяемом Правительством Российской Федерации), а также отдельные виды минерального сырья в соответствии с перечнем, утверждаемым Правительством Российской Федерации.

Не облагаются акцизами:

v коньячный спирт, спирт–сырец и вино–материалы, не облагаемые акцизами, должны производится по государственным стандартам и техническим условиям,

v спиртосодержащие лекарственные, лечебно–профилактические, диагностические средства, зарегистрированные уполномоченным федеральным органом исполнительной власти и внесенные в Государственный реестр лекарственных средств, изделий медицинского назначения, а также средств, изготавливаемых аптечными учреждениями по индивидуальным рецептам, включая гомеопатические препараты.

v спиртосодержащие препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном государственном органе;

v парфюмерно–косметическая продукция, прошедшая государственную регистрацию в уполномоченном федеральном органе исполнительной власти.

v спиртосодержащие отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликера–водочных изделий и подлежащие дальнейшей переработке, прошедшие государственную регистрацию в уполномоченном органе исполнительной власти.

v ювелирные изделия (кроме обручальных колец), являющиеся предметами культа и религиозного назначения, предназначенные для использования в храмах, при священнодействии и богослужении.

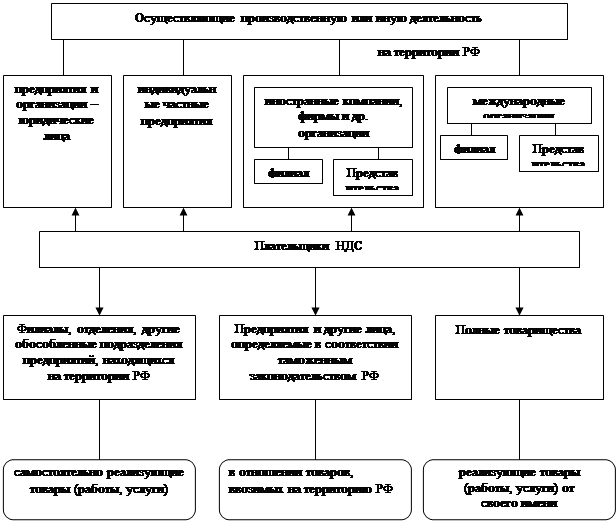

Плательщиками акцизов являются:

1. По подакцизным товарам, производимым на территории РФ (в том числе из давальческого сырья), – производящие и реализующие их предприятия, являющиеся юридическими лицами:

v учреждения и организации – юридические лица, их филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный (текущий) счет, иностранные юридические лица, международные организации,

v иностранные организации, не имеющие статуса юридического лица.

v международные предприятия.

v индивидуальные предприниматели.

2. По подакцизным товарам, используемым для производства товаров, не облагаемых акцизами, и (или) для собственных нужд – производящие их организации.

3. По подакцизным товарам, производимым за пределами территории РФ из давальческого сырья, принадлежащего организациям, подлежащим регистрации в качестве налогоплательщиков в РФ, – собственники давальческого сырья.

4. Организации, осуществляющие первичную реализацию (в том числе на переработку) конфискованных и бесхозных подакцизных товаров, от которых прошел отказ в пользу государства (за исключением таких товаров, подлежащих промышленной переработки под контролем таможенных и налоговых органов)

5. Организации, осуществляющие первичную реализацию подакцизных товаров, ввезенных в РФ без таможенного оформления (при наличии соглашений о едином таможенном пространстве с другими государствами).

Ставки акцизов бывают двух видов: адвалорные и твердые (специфические).

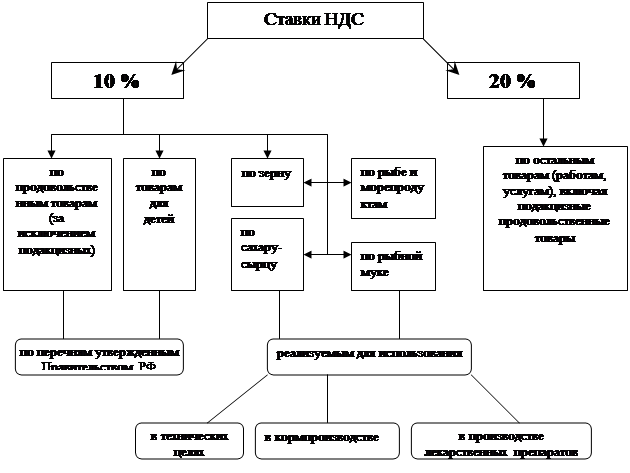

Твердые ставки устанавливаются в рублях за единицу измерения.

Адвалорные ставки устанавливаются в процентах к стоимости товаров, исчисленных в отпускных ценах без учета акцизов.

Табл.

| Виды подакцизных товаров | Налоговая ставка (в процентах и (или) в рублях и копейках за единицу измерения) |

| Спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) | 21 руб. 50 коп. за 1 литр безводного спирта этилового |

| Алкогольная продукция с объемной долей спирта этилового свыше 25% (за исключением вин) и спиртосодержащая | 159 руб. 00 коп. за 1 литр безводного спирта этилового, содержащегося в подакцизных |

| продукция | товарах |

| Алкогольная продукция с объемной долей спирта этилового свыше 9 и до 25% включительно (за исключением вин) | 118 руб. 00 коп. за 1 литр безводного спирта этилового, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей спирта этилового до 9% включительно (за исключением вин) | 83 руб. 00 коп. за 1 литр безводного спирта этилового, содержащегося в подакцизных товарах |

| Вина (за исключением натуральных, в том числе шампанских, игристых, газированных, шипучих) | 112 руб. 00 коп. за 1 литр безводного спирта этилового, содержащегося в подакцизных товарах |

| Вина натуральные (за исключением шампанских, игристых, газированных, шипучих) | 2 руб. 20 коп. за 1 литр |

| Вина шампанские, игристые, газированные, шипучие | 10 руб. 50 коп. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового до 0,5% включительно | 0 руб. 00 коп. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно | 1 руб. 91 коп. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 8,6% | 6 руб. 85 коп. за 1 литр |

| Табак трубочный | 676 руб. 00 коп. за 1 кг |

| Табак курительный, за исключением табака, используемого в качестве сырья для производства табачной продукции | 277 руб. 00 коп. за 1 кг |

| Сигары | 16 руб. 35 коп. за 1 штуку |

| Сигариллы | 200 руб. 00 коп. за 1 000 штук |

| Сигареты с фильтром | 78 руб. 00 коп. за 1 000 штук + 8 процентов, но не менее 25% от отпускной цены (от суммы, полученной в результате сложения таможенной стоимости и подлежащей уплате таможенной пошлины) |

| Сигареты без фильтра, папиросы | 35 руб. 00 коп. за 1 000 штук + 8 процентов, но не менее 25% от отпускной цены (от суммы, полученной в результате сложения таможенной стоимости и подлежащей уплате таможенной пошлины) |

| Автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.) включительно | 0 руб. за 0,75 кВт (1 л.с.) |

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно | 16 руб. 50 коп. за 0,75 кВт (1 л.с.) |

| Автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.), мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) | 167 руб. 00 коп. за 0,75 кВт (1 л.с.) |

| Автомобильный бензин с октановым числом до «80» включительно | 2 657 руб. 00 коп. за 1 тонну |

| Автомобильный бензин с иными октановыми числами | 3 629 руб. 00 коп. за 1 тонну |

| Дизельное топливо | 1 080 руб. 00 коп. за 1 тонну |

| Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей | 2 951 руб. 00 коп. за 1 тонну |

| Прямогонный бензин | 2 657 руб. 00 коп. за 1 тонну |

Объекты налогообложения зависят от того, какая используется ставка акциза. Объектом налогообложения являются:

1. Товары, производимые на территории РФ:

v для организаций, производящих и реализующих подакцизные товары, на которые установлены адвалорные (в процентах) ставки акцизов, за исключением подакцизных товаров из давальческого сырья, а также для организаций, использующих произведенные подакцизные товары для производства товаров, определяемая, исходя из отпускных цен без учета акциза;

v для организаций, производящих подакцизные товары из давальческого сырья; для организаций, осуществляющих первичную реализацию конфискованных и бесхозяйных подакцизных товаров, от которых произошел отказ в пользу государства (за исключением таких товаров, которые подлежат промышленной переработке под контролем таможенных и налоговых органов),

v товары, которые ввезены на территорию РФ без таможенного оформления (при наличии соглашений о едином таможенном пространстве с другими государствами) и на которые установлены адвалорные (в процентах) ставки акцизов, – стоимость этих товаров, определяемая, исходя из применяемых в данной организации максимальных цен без учета акциза на аналогичные товары собственного производства на момент передачи подакцизных товаров, а при их отсутствии – исходя из рыночных цен без учета акциза, сложившихся в данном регионе на аналогичные товары в предыдущем отчетном периоде.

2. По подакцизных товарам, на которые установлены адвалорные ставки акцизов и которые производятся за пределами территории РФ из давальческого сырья, принадлежащего организациям в качестве налогоплательщиков в РФ, – стоимость реализуемых подакцизных товаров, определяемая, исходя из отпускных цен без учета акциза.

3. По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов (в абсолютной сумме на единицу обложения), для всех организаций, включая организации, производящие и реализующие (отгружающие, передающие) подакцизные товары из давальческого сырья, – объём реализованных подакцизных товаров в натуральном выражении.

Сроки уплаты акцизов установлены следующие:

1. До 30-го числа месяца, следующего за отчетным – по подакцизным товарам, реализованным с 2-го по 15-е число отчетного числа

2. До 15-го числа второго месяца, следящего за отчетным, по подакцизным товарам, реализованных с 16-го по последнее число отчетного месяца.

Два раза в месяц (16-го числа отчетного месяца и 1-го числа месяца, следующего за отчетным) налогоплательщики должны предоставить в налоговую инспекцию сведения об отгрузке подакцизных товаров, необходимые для расчета и платы акцизов.

Если при расчете акциза разность между суммой акциза, полученной от покупателей, и суммой акциза, уплаченного по подакцизным товарам, использованным в качестве сырья, включая давальческое, для производства подакцизных товаров, получилась отрицательной или нулевой, то налогоплательщик должен предоставить в налоговый орган декларацию до 20-го числа месяца, следующего за отчетным.

Заключение

Итак, я попытался осветить все аспекты такой важной и, безусловно, актуальной темы, как «Структура цены. Акцизы – их сущность и порядок исчисления». В этой работе были затронуты такие вопросы как «Сущность структуры цены» и «Акцизы. Понятие, субъекты и объекты уплаты акцизов. Сроки уплаты акцизов». Что-то я уже знал из представленного материала, а с чем-то я столкнулся впервые. В заключение хочется добавить, что без знаний основ ценообразования, в общем, и структуры цены и тем более понятия акцизов в частности, невозможно экономически грамотно вести коммерческую деятельность предприятия любой организационно-правовой формы собственности.

Список используемой литературы

1. М.С. Абрютина «Ценообразование в рыночной экономике» М. «Дело и сервис» 2002

2. И.К. Салимжанов «Ценообразование и налогообложение» М. «Кнорус» 2002

3. И.К. Салимжанов «Цены и ценообразование» М. «Финстатинформ» 2001

4. П.Н. Шуляк «Ценообразование» М. «Дашков и К0» 2003

Похожие работы

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... . Одна из текущих задач – обеспечение баланса между снижением налогового бремени и сокращением льгот, которые деформируют налоговую систему и снижают конкурентоспособность отечественного производителя. 1.2 Налоги и их сущность Налог не является начальной формой аккумуляции денежных средств бюджетом. Существовало много видов поступлений в казну: дань с побежденных; контрибуции; домены – ...

... полном объеме. Формы бухгалтерской отчетности подписываются Главным врачом и Главным бухгалтером КГБ №1. Состав, содержание и сроки представления налоговой отчетности определяются требованиями Налогового Кодекса РФ. 3. Порядок исчисления единого социального налога и его влияние на доходы кировской городской больницы №1 3.1 Исчисление единого социального налога На предприятии КГБ №1 ...

... стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между пред приятием и государством, корректировались ставки налогов и др. Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм позволяет установить единые правила организации финансовых связей, ...

0 комментариев