Навигация

Создание комплексной системы мероприятий по управлению качеством выпускаемой продукции

45597

знаков

14

таблиц

0

изображений

7. Создание комплексной системы мероприятий по управлению качеством выпускаемой продукции.

8. Закрепление разработанной концепции в нормативных и методических материалах, оформление декларации промышленной безопасности. Разработка перспективного плана мероприятий на период от трех до пяти лет.

Меры по снижению риска должны включать в себя:

соблюдение требований безопасности при разработке проектной документации и строительстве объекта;

использование безопасных материалов и технологий при эксплуатации производственного объекта;

использование эффективных систем контроля за технологическими процессами на объекте;

соблюдение правил эксплуатации;

специальное обучение и переподготовка персонала производственного объекта и др.

К мероприятиям по ограничению размеров ущерба относятся:

создание систем оповещения о чрезвычайных ситуациях персонала и населения;

различные технические средства, ограничивающие действие поражающих факторов — системы пожаротушения, аварийная вентиляция, заградительные устройства, предотвращающие распространение огня и взрывной волны и т.д.;

подготовка средств и мероприятий по защите людей;

организация оперативного медицинского обеспечения.

Единственный вид страхования, который предприятия обязаны проводить в силу закона, — это страхование ответственности за причинение вреда третьим лицам. Минимальный объем страховой ответственности предприятий определяется Законом «О промышленной безопасности...» в зависимости от уровня опасности производства следующим образом:

а) для опасного производственного объекта, если на нем:

получаются, используются, перерабатываются, образовываются, хранятся, транспортируются, уничтожаются опасные вещества в количествах, равных количествам, указанным в Приложении 2 к Закону или превышающих их, — 70 000 минимальных размеров оплаты труда (МРОТ), установленных законодательством Российской Федерации на день заключения договора страхования;

получаются, используются, перерабатываются, образовываются, хранятся, транспортируются, уничтожаются опасные вещества в количествах, меньших чем количества, указанные в Приложении 2 к Закону, — 10 000 минимальных размеров оплаты труда, установленных законодательством Российской Федерации на день заключения договора страхования;

б) иного опасного производственного объекта — 1000 минимальных размеров оплаты труда, установленных законодательством Российской Федерации на день заключения договора страхования.

Таким образом, для наиболее опасных производственных объектов размер страховой суммы по страхованию ответственности не может быть ниже 70 000 МРОТ.

Промышленные предприятия могут на добровольной основе страховать и любые другие свои риски. При этом объем требуемого страхового покрытия они определяют самостоятельно, исходя из результатов анализа риска и финансовых возможностей. Достаточно широко в России развито имущественное страхование промышленных рисков, личное страхование персонала предприятий, страхование финансовых и коммерческих рисков.

В декларации безопасности, составляемой предприятием, должны быть также отражены мероприятия по обязательному созданию материальных и денежных резервов на случай аварии, что фактически является самострахованием. Конкретная величина резервов определяется предприятием самостоятельно и зависит от его размера и характера деятельности.

Задание 2

Объект исследования – ОАО «Челныхлебопродукт».

Период исследования – 2007-2008 гг.

Краткое описание объекта исследования:

Открытое Акционерное Общество «Набережночелнинский комбинат хлебопродуктов» (сокращенно ОАО «Челныхлебопродукт») является одним из крупнейших производителей муки, крупы и комбикормов в Республике Татарстан, обеспечивая своей продукцией весь Прикамский регион.

Предприятие ежегодно производит: 80 тыс. тонн муки, в том числе пшеничная и ржаная, 9 тыс. тонн круп, в том числе манная, перловая, ячневая, гречневая, горох, пшеничная 189 тыс. тонн комбикормов для птицефабрик, свинокомплексов, совхозов и фермерских хозяйств.

В состав ОАО «Набережночелнинский комбинат хлебопродуктов» входят:

элеватор емкостью 95 тыс. тонн зерна;

мельница 3-сортного помола пшеницы производственной мощностью 300 тонн зерна в сутки с выходом муки 75%;

мельница 2-сортного помола ржи производственной мощностью 50 тонн зерна в сутки с выходом муки 80%;

комбикормовый завод производственной мощностью 630 тонн в сутки выпускает комбикорма для всех видов сельскохозяйственных животных и птиц, как в рассыпном, так и в гранулированном виде;

крупяной завод производственной мощностью от 30 до 50 тонн, в зависимости от перерабатываемого сырья;

хлебозавод.

Юридический адрес: 423897, РТ, Тукаевский район, с. Мелекес, ул. Дружбы, д.1.

Почтовый адрес: 423820, РТ, г. Набережные Челны, ул. Магистральная, д.7, а/я 125.

Основные финансовые риски, которые необходимо оценить:

риски потери платежеспособности;

риски потери финансовой устойчивости и независимости;

риски структуры активов и пассивов.

Для проведения анализа предприятия по критерию риска используется отчетность за 2007–2008 гг. на основании бухгалтерского баланса (форма № 1). Результаты анализа сгруппированы в таблицы.

Итак, платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов. Оценка риска потери платежеспособности непосредственно связана с анализом ликвидности активов и баланса в целом. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

![]() – наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (

– наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (![]() = стр. 250 + стр. 260);

= стр. 250 + стр. 260);

![]() – быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, (

– быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, (![]() = стр. 240);

= стр. 240);

![]() – медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность, и прочие оборотные активы (

– медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность, и прочие оборотные активы (![]() = стр. 210 + стр. 220 + стр. 230 + стр. 270);

= стр. 210 + стр. 220 + стр. 230 + стр. 270);

![]() – трудно реализуемые активы – статьи раздела 1 актива баланса – внеоборотные активы (

– трудно реализуемые активы – статьи раздела 1 актива баланса – внеоборотные активы (![]() = стр.190).

= стр.190).

Пассивы баланса группируются по степени срочности их оплаты.

![]() – наиболее срочные обязательства – к ним относится кредиторская задолженность (

– наиболее срочные обязательства – к ним относится кредиторская задолженность (![]() =стр. 620);

=стр. 620);

![]() – краткосрочные пассивы – это краткосрочные заемные средства и прочие краткосрочные пассивы (

– краткосрочные пассивы – это краткосрочные заемные средства и прочие краткосрочные пассивы (![]() = стр. 610 + стр. 670);

= стр. 610 + стр. 670);

![]() – долгосрочные пассивы – это статьи баланса, относящиеся к 5 и 6 разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей (

– долгосрочные пассивы – это статьи баланса, относящиеся к 5 и 6 разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей (![]() = стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр. 660);

= стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр. 660);

![]() – постоянные пассивы или устойчивые – это статьи 4 раздела баланса “Капитал и резервы”, если у организации есть убытки, то они вычитаются (

– постоянные пассивы или устойчивые – это статьи 4 раздела баланса “Капитал и резервы”, если у организации есть убытки, то они вычитаются (![]() = стр. 490 {-стр.390}).

= стр. 490 {-стр.390}).

Для удобства составим таблицы 2.1, 2.2.

Таблица 2.1

Анализ ликвидности баланса ОАО «Челныхлебопродукт» за период

2007-2008гг., тыс.руб.

| Актив | 2007 | 2008 | Пассив | 2007 | 2008 | Изменение денежных средств | |

| 2007 | 2008 | ||||||

|

| 841,00 | 433,00 |

| 333481,00 | 339605,00 | 332640,00 | 339172,00 |

|

| 158386,00 | 153955,00 |

| 25010,00 | 22030,00 | -133376,00 | -131925,00 |

|

| 199567,00 | 166132,00 |

| 300809,00 | 254862,00 | 101242,00 | 88730,00 |

|

| 444647,00 | 438930,00 |

| 144141,00 | 142953,00 | -300506,00 | -295977,00 |

| Баланс | 803441,00 | 759450,00 | Баланс | 803441,00 | 759450,00 | - | - |

Таблица 2.2

Соотношение активов и пассивов баланса ОАО «Челныхлебопродукт» за период 2007-2008гг.

| Соотношение активов и пассивов баланса | |

| 2007 | 2008 |

|

|

|

|

|

|

|

|

|

|

|

|

Сопоставление итогов ![]() и

и ![]() отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность.

отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность.

Одной из характеристик финансовой устойчивости является степень покрытия запасов и затрат определенными источниками финансирования. Фактор риска характеризует несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств по их формированию (табл. 2.3, 2.4):

Наличие собственных оборотных средств, как разница между капиталом и резервами и необоротными активами. Этот показатель характеризует чистый оборотный капитал:

![]() , (2.1)

, (2.1)

где ![]() – наличие собственных оборотных средств;

– наличие собственных оборотных средств;

![]() – капитал и резервы;

– капитал и резервы;

![]() – внеоборотные активы.

– внеоборотные активы.

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

![]() , (2.2)

, (2.2)

где ![]() – собственные и долгосрочные заемные источники формирования запасов и затрат;

– собственные и долгосрочные заемные источники формирования запасов и затрат;

![]() – долгосрочные обязательства.

– долгосрочные обязательства.

Общая величина основных источников формирования запасов и затрат, определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств:

![]() , (2.3)

, (2.3)

![]() – общая величина основных источников формирования запасов и затрат;

– общая величина основных источников формирования запасов и затрат;

![]() – краткосрочные заемные средства.

– краткосрочные заемные средства.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

Излишек (+) или недостаток (–) собственных оборотных средств (СОС).

СОС = СОС – З, (2.4)

где З – запасы.

Излишек (+) или недостаток (–) собственных долгосрочных источников формирования запасов (СД):

СД = СД–З (2.5)

Излишек (+) или недостаток (–) общей величины основных источников формирования запасов (ОИ):

ОИ = ОИ – З (2.6)

Таблица 2.3

Расчет покрытия запасов и затраты с помощью определенных источников финансирования ОАО «Челныхлебопродукт» за период 2007-2008гг., тыс.руб.

| Показатели | 2007 | 2008 |

| Запасы и затраты | 197453,00 | 163623,00 |

| Собственные оборотные средства (СОС) | -300506,00 | -295977,00 |

| Собственные и долгосрочные заемные источники | 303,00 | -41897,00 |

| Общая величина основных источников | 358794,00 | 320520,00 |

| Излишек (+) или недостаток (–) собственных оборотных средств, | -500073,00 | -462109,00 |

| Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат | -199264,00 | -208029,00 |

| Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат | -174264,00 | -186023,00 |

| Трехкомпонентный показатель типа финансовой ситуации, S | (0, 0, 0) | (0, 0, 0) |

Таблица 2.4

Тип финансового состояния ОАО «Челныхлебопродукт» за период 2007-2008гг.

| Условия | |||

| S = 1, 1, 1 | S = 0, 1, 1 | S = 0, 0, 1 | S = 0, 0, 0 |

| Абсолютная независимость | Нормальная независимость | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

| Оценка риска финансовой неустойчивости | |||

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

В результате проведенных расчетов можно сделать вывод, что предприятие находится в кризисном финансовом состоянии и соответствует зоне катастрофического риска.

Далее проведем оценку рисков ликвидности и финансовой устойчивости с помощью относительных показателей (табл. 9, 10):

Коэффициент общей ликвидности характеризует потенциальную платежеспособность предприятия в относительно долгосрочной перспективе:

, (2.7)

, (2.7)

где ![]() – коэффициент общей ликвидности.

– коэффициент общей ликвидности.

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на дату составления баланса, — это доля денежных средств и краткосрочных финансовых вложений в оборотных активах имеет высокий уровень (нормативный интервал 0,2–0,25):

, (2.8)

, (2.8)

где ![]() – коэффициент абсолютной ликвидности.

– коэффициент абсолютной ликвидности.

Коэффициент «критической оценки» характеризует ту часть текущих обязательств, которые могут быть погашены не только за счет денежных средств, но и за счет ожидаемых поступлений за отгруженную продукцию (нормативный интервал 0,7–1):

, (2.9)

, (2.9)

где ![]() – коэффициент покрытия.

– коэффициент покрытия.

Коэффициент текущей ликвидности характеризует общую обеспеченность оборотными средствами и возможность своевременного погашения срочных обязательств. Он имеет высокий уровень: текущие оборотные активы покрывают краткосрочные обязательства (норматив 2):

, (2.10)

, (2.10)

где ![]() – коэффициент текущей ликвидности.

– коэффициент текущей ликвидности.

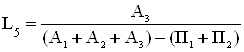

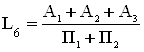

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности (уменьшение показателя в динамике — положительный факт):

, (2.11)

, (2.11)

где ![]() – коэффициент маневренности функционирующего капитала.

– коэффициент маневренности функционирующего капитала.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости (норматив не менее 0,1):

, (2.12)

, (2.12)

где ![]() – коэффициент обеспеченности собственными средствами.

– коэффициент обеспеченности собственными средствами.

Таблица 2.5

Показатели ликвидности баланса ОАО «Челныхлебопродукт» за период 2007-2008гг.

| Показатель | 2007 | 2008 | Изменения (+, –) | Рекомендуемые значения |

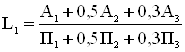

| 1. Общий показатель ликвидности (L1) | 0,32 | 0,30 | -0,02 | L1 > 1 |

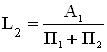

| 2. Коэффициент абсолютной ликвидности (L2) | 0,002 | 0,001 | -0,001 | L2 > 0,2–0,7 |

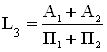

| 3. Коэффициент «критической оценки» (L3) | 0,44 | 0,43 | -0,01 | L3 > 1,5 — оптимально; L3 = 0,7–0,8 – нормально |

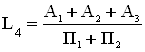

| 4. Коэффициент текущей ликвидности (L4) | 1,00 | 0,89 | -0,11 | L4 > 2,0 |

| 5. Коэффициент маневренности функционирующего капитала (L5) | 658,64 | -4,04 | -662,68 | Уменьшение показателя в динамике — положительный факт |

| 6. Коэффициент обеспеченности собственными средствами (L6) | -0,94 | -0,92 | 0,02 | L6 > 0,1 |

В соответствии с рассчитанными показателями ликвидности баланса с точки зрения оценки риска можно сказать, что показатель ликвидности (L1![]() =0,32, L1

=0,32, L1![]() =0,30) за период 2007-2008 гг. не укладывается в рекомендуемые значения, коэффициент абсолютной ликвидности (L2) имеет отрицательную динамику. Готовность и мобильность компании по оплате краткосрочных обязательств на конец исследуемого периода (L2

=0,30) за период 2007-2008 гг. не укладывается в рекомендуемые значения, коэффициент абсолютной ликвидности (L2) имеет отрицательную динамику. Готовность и мобильность компании по оплате краткосрочных обязательств на конец исследуемого периода (L2![]() = 0,002, L2

= 0,002, L2![]() = 0,001) крайне низка. Существует огромный риск невыполнения обязательств перед поставщиками. Коэффициент критической оценки (L3

= 0,001) крайне низка. Существует огромный риск невыполнения обязательств перед поставщиками. Коэффициент критической оценки (L3![]() = 0,44, L3

= 0,44, L3![]() =0,43) показывает, что организация в периоде, равном продолжительности одного оборота дебиторской задолженности, не в состоянии покрыть свои краткосрочные обязательства, вследствие чего риск невыполнения обязательств перед кредитными организациями — в зоне катастрофического риска.

=0,43) показывает, что организация в периоде, равном продолжительности одного оборота дебиторской задолженности, не в состоянии покрыть свои краткосрочные обязательства, вследствие чего риск невыполнения обязательств перед кредитными организациями — в зоне катастрофического риска.

Коэффициент текущей ликвидности (L4![]() = 1,00, L4

= 1,00, L4![]() = 0,89) позволяет установить, что в целом прогнозные платежные возможности отсутствуют. Сумма оборотных активов не соответствует сумме краткосрочных обязательств. Организация не располагает объемом свободных денежных средств и с позиции интересов собственников по прогнозируемому уровню платежеспособности находится в зоне катастрофического риска.

= 0,89) позволяет установить, что в целом прогнозные платежные возможности отсутствуют. Сумма оборотных активов не соответствует сумме краткосрочных обязательств. Организация не располагает объемом свободных денежных средств и с позиции интересов собственников по прогнозируемому уровню платежеспособности находится в зоне катастрофического риска.

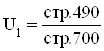

Коэффициент автономии характеризует независимость от заемных средств (минимальное пороговое значение — на уровне 0,4.):

, (2.13)

, (2.13)

где ![]() – коэффициент автономии.

– коэффициент автономии.

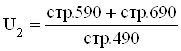

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств (норматив < 1,5):

, (2.14)

, (2.14)

где ![]() – коэффициент соотношения заемных и собственных средств.

– коэффициент соотношения заемных и собственных средств.

Коэффициент обеспеченности собственными средствами иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости (норматив > 0,1):

, (2.15)

, (2.15)

где ![]() – коэффициент обеспеченности собственными средствами.

– коэффициент обеспеченности собственными средствами.

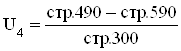

Коэффициент финансовой устойчивости Показывает, какая часть актива финансируется за счет устойчивых источников (норматив > 0,6):

, (2.16)

, (2.16)

где ![]() – коэффициент финансовой устойчивости.

– коэффициент финансовой устойчивости.

Таблица 2.6

Показатели финансовой устойчивости ОАО «Челныхлебопродукт» за период 2007-2008гг.

| Показатель | 2007 | 2008 | Изменения (+, –) | Рекомендуемые значения |

| 1. Коэффициент финансовой независимости (автономии) (U1) | 0,18 | 0,19 | 0,01 | ≥ 0,4-0,6 |

| 2. Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) (U2) | 4,57 | 4,31 | -0,26 | 1,5 |

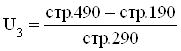

| 3. Коэффициент обеспеченности собственными средствами (U3) | -0,84 | -0,92 | -0,08 | нижняя граница — 0,1 ≥ 0,5 |

| 4. Коэффициент финансовой устойчивости (U4) | 0,19 | 0,15 | 0,14 | ≥ 0,6 |

С точки зрения оценки риска можно сказать следующее:

1. Невыполнение рекомендуемых требований к значению показателя капитализации (U2) обеспечивает для поставщиков и кредитных учреждений нахождение оценки риска последствий взаимодействия в зоне катастрофического риска.

2. Невыполнение нормативных требований к показателю U3 является для учредителей сигналом о недопустимой величине риска потери финансовой независимости.

3. Значения коэффициентов финансовой независимости (U1) и финансовой устойчивости (U4) отражают перспективу ухудшения финансового состояния.

Содержанием модели комплексной балльной оценки риска финансовой несостоятельности предприятия является классификация финансового состояния предприятия и на этой основе — оценка возможных негативных последствий рисковой ситуации в зависимости от значений факторов-признаков и рейтингового числа (табл. 2.7).

Таблица 2.7

Классификация уровня финансового состояния ОАО «Челныхлебопродукт» за период 2007-2008гг.

| Показатель финансового состояния | 2007 | 2008 | ||

| Фактическое значение коэффициента | Количество баллов | Фактическое значение коэффициента | Количество баллов | |

| L2 | 0,002 | 0 | 0,001 | 0 |

| L3 | 0,44 | 0 | 0,43 | 0 |

| L4 | 1,00 | 1,5 | 0,89 | 0 |

| U1 | 0,18 | 0 | 0,19 | 0 |

| U3 | -0,84 | 0 | -0,92 | 0 |

| U4 | -0,19 | 0 | -0,15 | 0 |

Судя по расчетам (методику см. Приложение 3), организация относится к 5 классу, т.е. имеет кризисное финансовое состояние. Причем к 2008 (0 баллов) году по сравнению с 2007 (1,5 баллов) ситуация только ухудшилась. Платежеспособность находится за границей минимально допустимого уровня, выполнение обязательств в срок не представляется возможным.

Таблица 2.8

Результаты оценки рисков компании ОАО «Челныхлебопродукт» за период 2007-2008гг.

| Вид риска | Расчетная модель | Уровень риска |

| Риск потери платежеспособности | Абсолютные показатели ликвидности баланса | Зона катастрофического риска |

| Относительные показатели платежеспособности | Зона катастрофического риска | |

| Риск потери финансовой устойчивости | Абсолютные показатели | Зона катастрофического риска |

| Относительные показатели структуры капитала | По коэффициентам обеспеченности собственными средствами и финансовой устойчивости — высокий риск | |

| Комплексная оценка риска финансового состояния | Относительные показатели платежеспособности и структуры капитала | Зона катастрофического риска |

Кризисная ситуация в экономике страны отражается на уровне жизни населения, что в свою очередь безошибочно характеризуется производством продуктов питания. Ведь успехи пищевиков в решающей мере зависят от покупательского спроса и платежеспособности граждан.

Продолжающаяся тенденция снижения потребления хлеба и хлебобулочных изделий повлекла за собой и сокращение производства, т.к. основную долю продукции составляет хлеб. Объем производства за 2008 год на ОАО «Набережночелнинский комбинат хлебопродуктов» остался практически на уровне аналогичного периода прошлого года. При этом произошедшее снижение по основным видам продукции (мука, крупа) было лишь несколько компенсировано увеличением производства продукции для сельского хозяйства (комбикорма, пищевые добавки). А это значит, необходимо вносить существенные коррективы в производственные планы. Сегодня село закупает больше кормов, поскольку правительство Республики Татарстан увеличило финансирование агропромышленного комплекса. А раз так, необходимо на это упираться, и в качестве мер по снижению риска неплатежеспособности можно предложить вариант понижения объемов низкорентабельных видов продукции и увеличения объемов высокорентабельных видов готовой продукции, а именно – современных рассыпных и гранулированных комбикормов, т.к. это не только качество и безопасность продукта, но и высокая производительность.

Также финансовое положение общества ухудшилось в связи с реконструкцией мельницы сортового помола пшеницы. Но новейшее оборудование во многом поспособствует улучшению финансового положения предприятия, т.к. предполагаемое увеличение объемов и скорости изготовления продукции сулят быструю окупаемость оборудования и доход, который не заставит себя ждать.

Завершается строительство цеха по производству хлебобулочных и кондитерских изделий, расширение производства – одна из положительных сторон. А в 2008 году ОАО пополнилось еще одним звеном – новым хлебозаводом «Колобок». Таким образом, ОАО «Набережночелнинский комбинат хлебопродуктов», сам выращивающий зерно на полях агрофирмы «Мензелинские зори», замкнул свой производственный цикл. Всё это безусловно отразилось на финансовом состоянии предприятия, и в будущих периодах предприятия восстановит свою платежеспособность.

В качестве мер по преодолению риска неплатежеспособности, помимо мер по управлению кредитным риском (снижение дебиторской задолженности), можно выделить также снижение переменных затрат (услуги связи, затраты на электроэнергию, снижение транспортных издержек, снижение премий и др.).

Также необходимо отметить, что повышение отпускных цен в условиях жесткой конкуренции не даст весомых результатов, и, более того, может привести к потере покупателей.

Задание 3.

Задача №1 – 15 вариант.

| Показатели | |||

| А (млн.руб.) | В (млн.руб.) | Р1 | Р2 |

| 2,7 | 7,3 | 0,30 | 0,90 |

Решение.

Вероятность того, что продукция не будет реализована:

Р1=1,00-0,30=0,70

Р2=1,00-0,90=0,10

Ущерб составит:

R1 = А * Р1 = 2,7 млн.руб. * 0,70 = 1,89 млн.руб.;

R2 = В * Р2= 7,3 млн.руб. * 0,10 = 0,73 млн.руб.

Вывод: Второй вариант наиболее приемлемый, т.к. размер ущерба меньше, чем в первом.

Задача №2 – вариант 10.

| Показатели | 1 Вариант | 2 Вариант | 3 Вариант |

| себестоимость 1 единицы, (млн. руб.) | С1=1360 | С2=1340 | С3=1400 |

| предполагаемый объем реализации продукции, (шт.) | К1=80 | К2=55 | К3=77 |

| возможная неполученная прибыль в случае отсутствия сбыта продукции, (млрд. руб.) | НП1=8875 | НП2=6550 | НП3=5990 |

| расходы по доставке продукции обратно, ее переделке и т.д. в случае отсутствия сбыта, (млрд. руб.) | Р1=1315 | Р2=1816 | Р3=2003 |

Решение.

Прежде, чем приступить к вычислениям, показатели необходимо привести к одинаковой единице исчисления:

С1=1360 млн. = 1,360 млрд.

С2=1340 млн. = 1,340 млрд.

С3=1400 млн. = 1,400 млрд.

Прямой счет потерь

1 вариант 1,360*80+8875+1315= 10298,8 млрд.

2 вариант 1,340*55+6550+1816= 8439,7 млрд.

3 вариант 1,400*77+5990+2003= 8100,8 млрд.

Вывод: 3 вариант – наилучший, несет минимальные потери

Задача №3– вариант 11.

| Показатель | 1 регион | 2 регион |

| Предполагаемая стоимость строительства, млрд. руб. | Cl=99 | C2=65 |

| Вероятность наступления стихийных бедствий | Р11=0,08 | Р12=0,30 |

| Предполагаемая степень ущерба в случае наступления стихийных бедствий, % | У1=20 | У2=15 |

| Вероятность перепрофилирования объекта | Р21=0,10 | Р22= 0,20 |

| Доля затрат на перепрофилировании по отношению к предполагаемой стоимости строительства, %. | Д1=5 | Д2=27 |

Решение.

Метод минимизации потерь

Rи = 99*0,08*20%=158,4

Rд = 99*0,10*5%=49,5

Rи = 65*0,30*15%=292,5

Rд = 65*0,20*27%=351

Средние потери (R):

R = Rи + Rд

R1 =207,9

R2 =643,5

Вывод: наиболее приемлемый 1 регион.

Заключение

В заключении можно подвести итоги проведенной работы. Настоящая контрольная работа состоит из трех заданий, включающих теоретическую, аналитическую и практическую части.

Первая часть содержит развернутый ответ на теоретический вопрос. Вкратце можно повторить основные положения.

Необходимо выделить два основных этапа построения стратегии управления рисками промышленного предприятия. Первый этап заключается в обеспечении соблюдения законодательных норм в области промышленной безопасности, а именно: в разработке декларации безопасности; в снижении риска до требуемых пределов; в осуществлении мер по ограничению размеров возможного ущерба в случае аварии; в формировании резервов на случай возникновения неблагоприятной ситуации; в страховании ответственности в требуемых законодательством пределах. Соответственно, второй этап заключается в осуществлении дополнительных мероприятий по управлению риском исходя из объема рисков и возможностей предприятия, т.е. в создании полномасштабного фонда риска; в личном страховании персонала предприятий; в страховании имущества предприятий, финансовых и коммерческих рисков.

Что касается законодательных требований, то основной упор в государственной политике по управлению риском делается на осуществление различных предупредительных организационно-технических мероприятий, а также мер, позволяющих ограничить размеры ущерба при наступлении чрезвычайных ситуаций. Сами предприятия же не должны ограничиваться вопросами обеспечения безопасности производства только лишь в рамках законодательных требований. Полномасштабная стратегия управления рисками промышленного предприятия должна охватывать более широкий круг проблем, чем просто соблюдение ряда норм и правил. Существующие риски следует рассматривать не только с технической, но и с экономической, политической, правовой и экологической точек зрения. Соответственно, должен быть расширен и перечень возможных методов воздействия на риск, включая финансовые механизмы, такие, как страхование и создание резервных фондов.

Вторая, аналитическая часть работы заключается в оценке риска ликвидности и риска потерь финансовой устойчивости конкретного предприятия на основе данных бухгалтерской (финансовой) отчетности и определение необходимых средств и приемов по снижению уровня предпринимательского риска в организации. В качестве объекта исследования представлено Открытое Акционерное Общество «Набережночелнинский комбинат хлебопродуктов» (сокращенно ОАО «Челныхлебопродукт»), реально существующее и действующее в г. Набережные Челны (республика Татарстан). Источником информации данного задания послужила бухгалтерская (финансовая) отчетность данного предприятия за последние два года (2007-2008гг.) деятельности. Предприятие специализируется на производстве муки, крупы и комбикормов, обеспечивая своей продукцией весь Прикамский регион.

Расчеты, проведенные в ходе работы, направлены на оценку основных финансовых рисков, а именно: риски потери платежеспособности; риски потери финансовой устойчивости и независимости; риски структуры активов и пассивов. Результаты расчетов сгруппированы в таблицы.

Анализ ликвидности предприятия выявил, что получившиеся данные не удовлетворяют условию абсолютно ликвидного баланса. Это свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. В соответствии с рассчитанными показателями ликвидности баланса с точки зрения оценки риска можно сказать, что показатель ликвидности за период 2007-2008 гг. не укладывается в рекомендуемые значения, коэффициент абсолютной ликвидности имеет отрицательную динамику. Готовность и мобильность компании по оплате краткосрочных обязательств на конец исследуемого периода крайне низка. Существует огромный риск невыполнения обязательств перед поставщиками. Коэффициент критической оценки показывает, что организация в периоде, равном продолжительности одного оборота дебиторской задолженности, не в состоянии покрыть свои краткосрочные обязательства, вследствие чего риск невыполнения обязательств перед кредитными организациями — в зоне катастрофического риска.

Коэффициент текущей ликвидности позволяет установить, что в целом прогнозные платежные возможности отсутствуют. Сумма оборотных активов не соответствует сумме краткосрочных обязательств. Организация не располагает объемом свободных денежных средств и с позиции интересов собственников по прогнозируемому уровню платежеспособности находится в зоне катастрофического риска.

С точки зрения оценки риска можно сказать следующее. Невыполнение рекомендуемых требований к значению показателя капитализации обеспечивает для поставщиков и кредитных учреждений нахождение оценки риска последствий взаимодействия в зоне катастрофического риска. Невыполнение нормативных требований к показателю является для учредителей сигналом о недопустимой величине риска потери финансовой независимости. Значения коэффициентов финансовой независимости и финансовой устойчивости отражают перспективу ухудшения финансового состояния.

Опираясь на модель комплексной балльной оценки риска финансовой несостоятельности предприятия были проведены расчеты, судя по которым организация относится к 5 классу, т.е. имеет кризисное финансовое состояние. Причем к 2008 году по сравнению с 2007 ситуация только ухудшилась. Платежеспособность находится за границей минимально допустимого уровня, выполнение обязательств в срок не представляется возможным.

Итак, проведя все необходимые расчеты, представляется возможным рассмотреть причины падения платежеспособности предприятия и дать необходимые рекомендации.

Основной причиной неуспеха данного предприятия видится в сложившейся ситуации в мировой экономике и экономике страны в частности. Покупательский спрос на пищевые продукты очень чуток к колебанию уровня жизни населения, а именно к платежеспособности граждан. Продолжающееся по сей день снижение потребления хлеба и хлебобулочных изделий повлекла за собой стремительное сокращение производства, т.к. основную долю продукции составляет хлеб. Объем производства за 2008 год на ОАО «Набережночелнинский комбинат хлебопродуктов» остался практически на уровне аналогичного периода прошлого года. Однако, увеличение производства продукции для сельского хозяйства (комбикорма, пищевые добавки) в некоторой степени (но далеко не полностью) компенсировало произошедшее снижение по основным видам продукции (мука, крупа). Этому способствовало то, что правительство Республики Татарстан увеличило финансирование агропромышленного комплекса, и село стало закупать больше кормов.

Данный опыт позволяет сделать вывод, что в производственные планы необходимо вносить существенные коррективы, и в качестве меры по снижению риска неплатежеспособности необходимо рассмотреть вариант понижения объемов низкорентабельных видов продукции и увеличения объемов высокорентабельных видов готовой продукции, а именно – современных рассыпных и гранулированных комбикормов, т.к. это не только качество и безопасность продукта, но и высокая производительность.

Также причинами ухудшения финансового состояния предприятия стали реконструкция мельницы сортового помола пшеницы, строительство цеха по производству хлебобулочных и кондитерских изделий, расширение общества еще на один хлебозавод. Всё это безусловно отразилось на финансовом состоянии предприятия негативно, но в то же время придало крепкую уверенность на процветание предприятия в будущем.

Также в качестве мер по преодолению риска неплатежеспособности, помимо мер по управлению кредитным риском (снижение дебиторской задолженности), можно выделить также снижение переменных затрат (услуги связи, затраты на электроэнергию, снижение транспортных издержек, снижение премий и др.).

И в заключении необходимо отметить, что повышение отпускных цен в условиях жесткой конкуренции не даст весомых результатов, и, более того, может привести к потере покупателей.

Третья часть работы состоит из трех задач:

Задача №1 – 15 вариант.

Вероятность того, что продукция не будет реализована: Р1=0,70, Р2=0,10

Ущерб составит: R1 = 1,89 млн.руб., R2 = 0,73 млн.руб.

Второй вариант наиболее приемлемый, т.к. размер ущерба меньше, чем в первом.

Задача №2 – 10 вариант.

Величина риска: 1 вариант = 10298,8 млрд.

2 вариант = 8439,7 млрд.

3 вариант = 8100,8 млрд.

3 вариант – наилучший, т.к. он несет минимальные потери.

Задача №3 – 11 вариант.

Риск изучения: 1 регион Rи = 158,4

2 регион Rи = 292,5

Риск действия: 1 регион Rд = 49,5

2 регион Rд = 351

Совокупная величина риска инвестирования средств: R1 =207,9

R2 =643,5

Наиболее приемлемый 1 регион.

Список использованных источников и литературы

Прыкин, Б.В. Экономический анализ предприятия: учебник для вузов / Б.В. Прыкин. – М.: ЮНИТИ-ДАНА, 2000. – 360 с.

Ронова, Г.Н. Анализ финансовой отчетности: учебник / Г.Н. Ронова. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. – 156 с.

Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. – 425с.

Хохлов, Н.В. Управление риском: учебник для вузов / Н.В. Хохлов. – М.: ЮНИТИ-ДАНА,2001. – 239с.

Яковлева, И.Н. Как оценивать финансовые риски компаний на базе бух. отчетности // Справочник экономиста. М., 2008. – № 5. // [Электронный ресурс] – Режим доступа: http://www.profiz.ru/se/5_2008/kak_ocenivat_finans_riski/

Официальный сайт ОАО «Набережночелнинский комбинат хлебопродуктов» [Электронный ресурс] – Режим доступа: http://www.khp-chelny.ru

| Приложение 1 | ||||

| Бухгалтерский баланс ОАО «Челныхлебопродукт» | ||||

| за 2007 г., тыс. руб. | ||||

| АКТИВ | Код | На начало отчетного года | На конец отчетного периода | |

| 1 | 2 | 3 | 4 | |

| I. Внеоборотные активы | ||||

| Основные средства | 120 | 416005 | 387934 | |

| Незавершенное строительство | 130 | 15613 | 37414 | |

| Долгосрочные финансовые вложения | 140 | 19198 | 19198 | |

| Отложенные налоговые активы | 145 | 161 | 101 | |

| Итого по разделу I | 190 | 450977 | 444647 | |

| II. Оборотные активы | ||||

| Запасы | 210 | 100475 | 197453 | |

| в том числе: | ||||

| сырье, материалы и другие аналогичные ценности | 211 | 61165 | 144077 | |

| животные на выращивании и откорме | 212 | 21672 | 27742 | |

| готовая продукция и товары для перепродажи | 214 | 16046 | 24708 | |

| расходы будущих периодов | 216 | 1592 | 926 | |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 2250 | 2114 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 100189 | 158386 | |

| в том числе: | ||||

| покупатели и заказчики | 241 | 95760 | 146840 | |

| Денежные средства | 260 | 2830 | 841 | |

| Итого по разделу II | 290 | 205744 | 358794 | |

| БАЛАНС | 300 | 656721 | 803441 | |

| ПАССИВ | Код | На начало отчетного года | На конец отчетного периода | |

| 1 | 2 | 3 | 4 | |

| III. Капитал и резервы | ||||

| Уставный капитал | 410 | 832 | 832 | |

| Добавочный капитал | 420 | 137448 | 137259 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | (2851) | 6050 | |

| Итого по разделу III | 490 | 135429 | 144141 | |

| IV. Долгосрочные обязательства | ||||

| Займы и кредиты | 510 | 121912 | 296039 | |

| Отложенные налоговые обязательства | 515 | 4770 | 4770 | |

| Итого по разделу IV | 590 | 126682 | 300809 | |

| V. Краткосрочные обязательства | ||||

| Займы и кредиты | 610 | 135244 | 25000 | |

| Кредиторская задолженность | 620 | 259361 | 333481 | |

| в том числе: | ||||

| поставщики и подрядчики | 621 | 249629 | 323625 | |

| задолженность перед государственными внебюджетными фондами | 623 | 757 | 800 | |

| задолженность по налогам и сборам | 624 | 7589 | 6642 | |

| прочие кредиторы | 625 | 1386 | 2414 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | 5 | 10 | |

| Итого по разделу V | 690 | 394610 | 358491 | |

| БАЛАНС | 700 | 656721 | 803441 | |

| СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ | ||||

| Арендованные основные средства | 910 | - | 160 | |

| Приложение 2 | ||||||

| Бухгалтерский баланс ОАО «Челныхлебопродукт» | ||||||

| за 2008 г., тыс. руб. | ||||||

| АКТИВ | Код | На начало отчетного года | На конец отчетного периода | |||

| 1 | 2 | 3 | 4 | |||

| I. Внеоборотные активы | ||||||

| Основные средства | 120 | 387934 | 406909 | |||

| Незавершенное строительство | 130 | 37414 | 12781 | |||

| Долгосрочные финансовые вложения | 140 | 19198 | 19198 | |||

| Отложенные налоговые активы | 145 | 101 | 42 | |||

| Итого по разделу I | 190 | 444647 | 438930 | |||

| II. Оборотные активы | ||||||

| Запасы | 210 | 197453 | 163623 | |||

| в том числе: | ||||||

| сырье, материалы и другие аналогичные ценности | 211 | 144077 | 113270 | |||

| животные на выращивании и откорме | 212 | 27742 | 31970 | |||

| готовая продукция и товары для перепродажи | 214 | 24708 | 17500 | |||

| расходы будущих периодов | 216 | 926 | 883 | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 2114 | 2509 | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 158386 | 153955 | |||

| в том числе: | ||||||

| покупатели и заказчики | 241 | 146840 | 145315 | |||

| Денежные средства | 260 | 841 | 433 | |||

| Итого по разделу II | 290 | 358794 | 320520 | |||

| БАЛАНС | 300 | 803441 | 759450 | |||

| ПАССИВ | Код | На начало отчетного года | На конец отчетного периода | |||

| 1 | 2 | 3 | 4 | |||

| III. Капитал и резервы | ||||||

| Уставный капитал | 410 | 832 | 832 | |||

| Добавочный капитал | 420 | 137259 | 137069 | |||

| Резервный капитал | 430 | - | 125 | |||

| в том числе: | ||||||

| резервы, образованные в соответствии с учредительными документами | 432 | - | 125 | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 6050 | 4927 | |||

| Итого по разделу III | 490 | 144141 | 142953 | |||

| IV. Долгосрочные обязательства | ||||||

| Займы и кредиты | 510 | 296039 | 249310 | |||

| Отложенные налоговые обязательства | 515 | 4770 | 4770 | |||

| Итого по разделу IV | 590 | 300809 | 254080 | |||

| V. Краткосрочные обязательства | ||||||

| Займы и кредиты | 610 | 25000 | 22006 | |||

| Кредиторская задолженность | 620 | 333481 | 339605 | |||

| в том числе: | ||||||

| поставщики и подрядчики | 621 | 323625 | 326290 | |||

| задолженность перед государственными внебюджетными фондами | 623 | 800 | 1229 | |||

| 1229 | ||||||

| задолженность по налогам и сборам | 624 | 6642 | 8723 | |||

| прочие кредиторы | 625 | 2414 | 3363 | |||

| Задолженность участникам (учредителям) по выплате доходов | 630 | 10 | 24 | |||

| Доходы будущих периодов | 640 | - | 782 | |||

| Итого по разделу V | 690 | 358491 | 362417 | |||

| БАЛАНС | 700 | 803441 | 759450 | |||

| СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ | ||||||

| Арендованные основные средства | 910 | - | 160 | |||

Приложение 3

Интегральная бальная оценка финансового состояния организации

| Показатель финансового состояния | Рейтинг показателя | Критерий | Условия снижения критерия | |

| высший | низший | |||

| 1. Коэффициент абсолютной ликвидности (L2) | 20 | 0,5 и выше — 20 баллов | Менее 0,1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

| 2. Коэффициент «критической оценки» (L3) | 18 | 1,5 и выше — 18 баллов | Менее 1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла |

| 3. Коэффициент текущей ликвидности (L4) | 16,5 | 2 и выше — 16,5 балла | Менее 1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1,5 балла |

| 4. Коэффициент автономии (U1) | 17 | 0,5 и выше — 17 баллов | Менее 0,4 — 0 баллов | За каждые 0,01 пункта снижения по сравнению с 0,5 снимается по 0,8 балла |

| 5. Коэффициент обеспеченности собственными средствами (U3) | 15 | 0,5 и выше — 15 баллов | Менее 0,1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

| 6. Коэффициент финансовой устойчивости (U4) | 13,5 | 0,8 и выше — 13,5 балла | Менее 0,5 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

1-й класс (100–97 баллов) — это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96–67 баллов) — это организации нормального финансового состояния.

3-й класс (66–37 баллов) — это организации, финансовое состояние которых можно оценить как среднее.

4-й класс (36 11 баллов) — это организации с неустойчивым финансовым состоянием.

5-й класс (10 0 баллов) — это организации с кризисным финансовым состоянием.

Похожие работы

... не давая ей успешно развиваться даже в том случае, если она имеет высокий технико-технологический и финансовый потенциал. 2. Предпринимательские риски в условиях рыночных отношений В условиях рыночной экономики риск — ключевой элемент предпринимательства. Предприниматель, умеющий вовремя рисковать, зачастую оказывается вознагражденным. В условиях политической и экономической нестабильности ...

... стороны, является объективной категорией, так как возникает под воздействием непредвиденных обстоятельств, с другой - он связан с практической деятельностью самого предпринимателя. Следовательно, предпринимательский риск можно понимать как экономическую категорию, количественно (да и качественно) выражающуюся в неопределенности исхода намеченной к осуществлению предпринимательской деятельности, ...

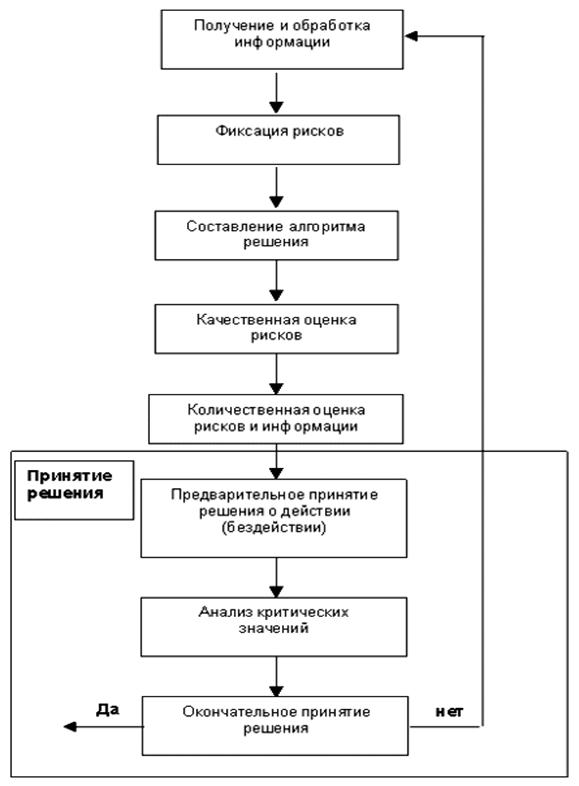

... гласит: "Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня"[2]. Основной задачей оценки предпринимательских рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на деятельность предпринимателя. Существует следующий алгоритм оценки рисков (рисунок 1) [3]. Рисунок 1. Блок-схема комплексной оценки рисков ...

... ; - нести предусмотренную настоящим Федеральным законом и уставом кооператива субсидиарную ответственность по долгам кооператива. [4] 2.5 Товарищество (партнерство) Товарищество (партнерство) – это организационная форма предпринимательства, когда и организация производственной деятельности, и формирование уставного капитала осуществляется совместным усилием двух или более лиц (физических и ...

0 комментариев