Навигация

Приёмы финансового анализа и оценки предпринимательских рисков

24532

знака

0

таблиц

1

изображение

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"САМАРСКИЙ ИНСТИТУТ - ВЫСШАЯ ШКОЛА

ПРИВАТИЗАЦИИ И ПРЕДПРИНИМАТЕЛЬСТВА"

Специальность "Финансы и кредит"

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: ЭКОНОМИЧЕСКИЙ АНАЛИЗ

На тему: "Приёмы финансового анализа и оценки предпринимательских рисков"

Работа выполнена студенткой

Кирилловой Людмилой Вениаминовной

Группа № С-З-Ф-06-6-12

Научный руководитель:

Аюпова Л.К.

Самара 2009

Содержание

Введение

1. Приёмы финансового анализа

2. Риски в предпринимательской деятельности

3. Показатели риска и методы его оценки

Заключение

Список литературы

Введение

С переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Новые условия требуют от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.п. Все это значительно увеличивает роль финансового анализа, с помощью которого вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Результаты такого анализа необходимы собственникам, кредиторам, инвесторам, поставщикам, менеджерам, налоговым службам. Собственники анализируют финансовые отчёты для повышения доходности капитала, обеспечения стабильности положения фирмы; кредиторы и инвесторы - чтобы минимизировать свои риски по займам и вкладам; поставщики - для своевременного получения платежей; налоговые инспекции - для выполнения планов поступления средств в бюджет.

В определённых случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчётность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учёта). Тем не менее, чаще всего годовая и квартальная отчётность являются единственным источником внешнего финансового анализа.

Оценка финансового состояния не равнозначна его анализу. Анализ является лишь основой для проведения оценки финансового состояния. Оценка включает рассмотрение каждого показателя, полученного в результате анализа, с точки зрения соответствия его уровня нормальному для данного предприятия; факторов, повлиявших на величину показателя, и возможных его изменений при изменении того или иного фактора; необходимой величины показателя на перспективу и способов достижения этой величины; взаимозависимости показателей финансового состояния и обеспечения целенаправленности их системы для правильной ориентации специалистов предприятия в методах улучшения финансового состояния.

Осуществление предпринимательства в его любом виде связано с риском, который принято называть хозяйственным, или предпринимательским. Выясним истоки и причины такого риска и формы его проявления для того, чтобы далее уяснить методы оценки риска и способы его предотвращения.

В связи с развитием рыночных отношений предпринимательскую деятельность в нашей стране приходится осуществлять в условиях нарастающей неопределённости ситуации и изменчивости экономической среды. Значит, возникает неясность и неуверенность в получении ожидаемого конечного результата, а, следовательно, возрастает риск, то есть опасность неудачи, непредвиденных потерь. В особенности это присуще начальным стадиям освоения предпринимательства.

Рынок есть, прежде всего, экономическая свобода. Над предпринимателем могут возвышаться только закон и устанавливаемые им ограничения.

Государственное регулирование в условиях рынка сводится преимущественно к установлению норм осуществления предпринимательской деятельности и к налоговой системе. Всё остальное определяется производителем и потребителем, их волей, а в какой-то степени складывается случайным образом.

Следовательно, хотим мы того или не хотим, но, осваивая предпринимательство, нам придётся иметь дело с неопределённостью и повышенным риском. Задача подлинного предпринимателя, хозяйственника нового типа состоит не в том, чтобы искать дело с заведомо предвидимым результатом, дело без риска.

При таком подходе в рыночной экономике можно вообще оказаться вне дела и без дела. Надо не избегать неизбежного риска, а уметь чувствовать риск, оценивать его степень и не переходить за допустимые пределы.

1. Приёмы финансового анализа

Приемы анализа могут быть классифицированы:

на традиционные - метод сравнения, сопоставления фактических данных за отчётный период с базовыми данными, приём относительных величин, индексный метод, приём группировки по какому-либо признаку, расчёт средней величины, балансовый метод, методы элиминирования;

математические - линейное программирование, сетевые графики, математические модели, корреляционно-регрессионный анализ.

Сравнение - сопоставление изучаемых данных и фактов хозяйственной жизни.

Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей, предполагающая:

единство объёмных, стоимостных, качественных, структурных показателей;

единство периодов времени, за которые производится сравнение;

сопоставимость условий производства;

сопоставимость методики исчисления показателей.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения.

Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т.д.

Использовав индексные пересчёты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном выражении, можно квалифицированно проанализировать явления динамики.

Группировки - используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэффициенту сменности и т.д.)

Средние величины - исчисляются на основе массовых данных о качественно однородных явлениях. Они помогают определять общие закономерности и тенденции в развитии экономических процессов.

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определённому равновесию.

Он позволяет выявить в результате новый аналитический (балансирующий) показатель.

Например, при анализе обеспеченности предприятия сырьём сравнивают потребность в сырье, источники покрытия потребности и определяют балансирующий показатель - дефицит или избыток сырья.

Как вспомогательный, балансовый метод используется для проверки результатов расчётов влияния факторов на результативный совокупный показатель.

Если сумма влияния факторов на результативный показатель равна его отклонению от базового значения, то, следовательно, расчёты проведены правильно.

Отсутствие равенства свидетельствует о неполном учёте факторов или о допущенных ошибках:

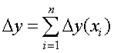

,

,

где у - результативный показатель; x - факторы; ∆y (xi) - отклонение результативного показателя за счёт фактора хi.

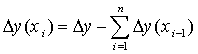

Балансовый метод применяют также для определения размера влияния отдельных факторов на изменение результативного показателя, если известно влияние остальных факторов:

.

.

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур.

Графический способ не имеет в анализе самостоятельного значения, а используется для иллюстрации измерений.

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа "затраты-выпуск", строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Математическое программирование - это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Теория игр как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределённости или конфликта нескольких сторон, имеющих различные интересы.

Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определённой зависимости.

С помощью корреляции решаются две главные задачи:

составляется модель действующих факторов (уравнение регрессии);

даётся количественная оценка тесноты связей (коэффициент корреляции).

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

2. Риски в предпринимательской деятельностиИсходя из того, что предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке[1], проблема управления предпринимательскими рисками становится особенно актуальной.

Риск - это разновидность неопределённости, возникающая в ситуации неизбежного выбора, когда имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели (сделать ссылку на текст ниже).

Необходимо отметить, что обычное восприятие риска как возможности потери не совсем правильное.

В практике предпринимательской деятельности собственник может получить и больше, чем ожидается.

Из такого подхода следует, что риск - это неясная, неопределённая обстановка, где возможен как положительный, так и отрицательный результат.

Основной задачей предпринимателя является не отказ от риска вообще, а выборы решений, связанных с управлением риска на основе объективных критериев. Одно из главных правил предпринимательской деятельности гласит: "Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня"[2].

Основной задачей оценки предпринимательских рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на деятельность предпринимателя.

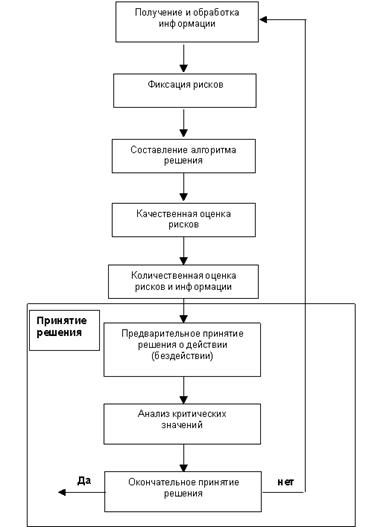

Существует следующий алгоритм оценки рисков (рисунок 1) [3].

Рисунок 1. Блок-схема комплексной оценки рисков

В общем виде система методов оценки предпринимательских рисков делится на две группы:

1) качественные методы оценки предпринимательских рисков - с их помощью осуществляется выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения;

2) количественные методы оценки предпринимательских рисков - их применение базируется на основе данных, полученных при качественной оценке, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия.

Процесс выработки компромисса, направленного на достижение баланса между выгодами от уменьшения риска и необходимыми для этого затратами, а также принятие решения о том, какие действия для этого следует предпринять (включая отказ от каких бы то ни было действий), называется управлением риском.

В системе управления риском важная роль принадлежит правильному выбору мер предупреждения и минимизации риска, которые в значительной мере определяют её эффективность. Они состоят из средств разрешения рисков и приёмов снижения степени риска.

Средствами разрешения рисков являются:

1. Избежание риска - это сознательное решение не подвергаться определённому виду риска;

2. Предотвращение ущерба сводится к действиям, предпринимаемым для уменьшения вероятности потерь и для минимизации их последствий. Такие действия могут предприниматься до того, как ущерб был нанесён, во время нанесения ущерба и после того, как он случился;

3. Принятие риска состоит в покрытии убытков за счёт собственных ресурсов. Иногда это происходит само собой, например, когда предприниматель не подозревает о существовании риска или не обращает на него внимания. Бывают случаи, когда предприниматели сознательно решают пойти на риск;

Похожие работы

... показателей деятельность предприятия носит неэффективный характер, его финансовое состояние можно охарактеризовать как нестабильное. 2.3 Разработка мероприятий по улучшению финансового состояния ООО «Аскона» На основании проведённого анализа финансово – хозяйственного состояния ООО «Аскона» можно предложить мероприятия, которые позволят улучшить финансовое положение предприятия. 1.Продажа ...

... кредиты, акционеры и руководство фирмы. Каждая группа имеет свою точку зрения и преследует отличные от других интересы при проведении финансового анализа, что обусловлено различным финансовым отношением к анализируемому предприятию. Чтобы понять перспективы каждой группы и определить отвечающее интересам конкретной группы направление анализа, рассмотрим более детально различия, специфику их ...

... аналитических таблиц, логика отбора и составление которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования. Приемом финансового анализа является изучение специальных коэффициентов, расчет которых основан на существовании определенных соотношений между отдельными статьями отчетности. Эти коэффициенты представляют большой ...

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

0 комментариев