Основные положения методики финансово-экономического анализа деятельности предприятия

Оценка чистых активов предприятия

Показатели деловой активности

Коэффициент финансовой устойчивости – Кфу – это отношение собственного и долгосрочного заемного капитала к общей валюте баланса

Факторный анализ деятельности предприятия по схеме фирмы “Du Pont” и пути повышения эффективности функционирования предприятия

Навигация

Оценка чистых активов предприятия

Финансово-хозяйственная деятельность предприятия ОАО "Тамбовский завод "Комсомолец"

80258

знаков

16

таблиц

1

изображение

2.5 Оценка чистых активов предприятия

Практика оценки платежеспособности хозяйствующих субъектов предусматривает расчет чистых активов.

Порядок оценки чистых активов хозяйствующих субъектов, кроме акционарных обществ, определен Приказом Минфина России от 28 июля 1995 г. № 81. Порядок оценки стоимости чистых активов акционерного общества утвержден совместным Приказом Минфина России и Федеральной комиссией по рынку ценных бумаг от 5 августа 1996 г. №71 №149.

Величина показателя чистых активов отражается в годовой бухгалтерской отчетности: форма №3 “Отчет о движении капитала”, строка 185. Расчет чистых активов производится в утвержденных формах, которые приводятся соответственно в таблице 7 (Приложение В).

При расчете величины чистых активов нематериальные активы учитываются только в случае, если они:

а) непосредственно используются обществом в основной деятельности и приносят доход (права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, включая лицензии на определенные виды деятельности, организационные расходы, торговые марки, товарные знаки и т.п.);

б) имеют документальное подтверждение затрат, связанных с их созданием или приобретением;

Право общества на владение данными нематериальными правами должно быть подтверждено документом (патентом, лицензией, актом, договором и т.п.), выданным в соответствии с законодательством Российской Федерации.

По статье “Прочие внеоборотные активы” в расчет принимается задолженность акционерного общества за проданное ему имущество.

Для оценки чистых активов необходимо привлечь положения Гражданского кодекса, приведенные в статьях 74, 90, 99, 114, а также в статьях 35 и 26 Федерального закона “Об акционерных обществах” от 26 декабря 1995 г. №208-Ф3 и в статьях 20 и 14 Федерального закона “Об обществах с огарниченной ответственностью” от 8 февраля 1998 г. №14-Ф3.

Чистые активы должны соответствовать требованиям Гражданского кодекса и указанных Федеральных законов.

2.6 Анализ финансово-экономических результатов деятельности предприятия

Основным обобщающим показателем экономических и финансовых результатов деятельности фирмы является прибыль. В ней отражается уровень и динамика выручки от реализации товаров, продукции, работ и услуг, ее структура, эффективность использования предприятием своего экономического потенциала (производственного, ресурсного, управленческого).

На основании данных формы №2 “Отчет о прибылях и убытках” необходимо оценить прибыль отчетного года по источникам формирования прибыли в бухгалтерской отчетности. После этого необходимо оценить прибыль от реализации по конкретным видам основной деятельности предприятия.

Чистая прибыль определяется как прибыль отчетного года за вычетом налога на прибыль и иных налоговых платежей за счет прибыли.

Динамика основных показателей деятельности предприятия должна подчиняться следующей закономерности:

ТрПч>ТрПо>ТрВР>ТрА>100%

где ТрПч; ТрПо; ТрВР; ТрА – темпы роста показателей соответственно чистой прибыли, прибыли отчетного года, выручки от реализации товаров (продукции, работ, услуг) и общей стоимости активов (капитала) предприятия.

В случае нарушения закономерности темпов роста отдельных из перечисленных показателей необходимо объяснить причины несоответствия и их характер, а также проанализировать последствия от складывающихся тенденций их изменения.

Для анализа состава, динамики и структуры прибыли предприятия составляется аналитическая таблица, рекомендуемая форма которой представлена в таблице 8 (Приложение В).

При заполнении таблицы расходы показываются со знаком минус (-).

Для анализа состава, динамики и структуры прибыли отчетного года требуется:

* охарактеризовать финансовые результаты с позиций предприятия и для целей налогообложения;

* оценить влияние составляющих прибыли (убытков) отчетного года на ее уровень и динамику;

* определить величину чистой прибыли предприятия;

* проанализировать структуру прибыли (убытка) отчетного года и охарактеризовать тенденцию ее изменения;

* указать резервы увеличения прибыли и направления дальнейшего анализа.

Особо следует проанализировать сумму отвлеченных средств по направлениям – платежам в бюджет.

Если наибольшей составляющей прибыли (убытка) отчетного года является прибыль (убыток) от основной деятельности, то в курсовой работе целесообразно провести факторный анализ прибыли от реализации с использованием аналитической таблицы. Рекомендуемая форма таблицы приведена в таблице 9 (Приложение В). Для факторного анализа прибыли от реализации приближенным способом необходимо знать средний индекс изменения цен на материалы и на продукцию предприятия (Iцн и Iцо) соответственно. Информация о среднем индексе цен на продукцию (Iцо) может быть взята из формы № П-1 “Сведения о производстве и отгрузке товаров и услуг” или из информации, публикуемой в статистических сборниках или журналах.

Средний индекс цен используется для определения величины расчетного показателя выручки (нетто) от реализации товаров, продукции, работ, услуг отчетного года в ценах предыдущего года ВР':

ВР' ф ц пр=ВВ ф / Iцо

См. таблицу 9.

Анализ прибыли (убытка) от реализации приближенным способом учитывает следующие факторы:

· изменение цен на отгруженную (реализованную) продукцию;

· изменение физического объема реализованной продукции;

· изменения уровня себестоимости и структуры реализованной продукции.

Оценка влияния факторов на изменение прибыли (убытка) от реализации рассчитывается в следующей последовательности.

Изменение прибыли от реализации за отчетный год DП:

DП=Поф–По пр,

где Поф – прибыль по отчету фактическая;

По пр – прибыль по отчету за прошлый год.

В том числе за счет влияния факторов

1) изменения цен на продукцию

DП(ц)=ВР ф –ВР',

где ВР ф ; ВР' – выручка от реализации фактическая и фактическая по ценам прошлого года;

2) изменение физического объема продукции

DП(Q)=(Qф Цпр – Qф Спр)–По пр,

где Qф – фактический объем продукции в натуральных единицах;

Цпр, Спр – цена и себестоимость единицы продукции за прошлый год;

3) изменение уровня себестоимости и структуры реализованной продукции

DП(С)=QфСпр–QфСф

Cумма изменений прибыли в результате влияния факторов должна быть равна изменению прибыли от реализации за отчетный год в целом:

DП=DП(Ц)+DП(Q)+DП(С)

На основании факторного анализа прибыли от реализации необходимо определить резервы ее повышения и сделать выводы.

При наличии в структуре прибыли отчетного года значительного удельного веса прочих операционных расходов, необходимо провести анализ прочих операционных доходов и расходов. Для анализа состава, динамики и структуры операционных доходов и расходов по данным аналитического учета по счету 47 “Реализация и прочее выбытие основных средств”, счету 48 “Реализация прочих активов” и счету 80 “Прибыли и убытки” рекомендуется составить аналитическую таблицу 15 (Приложение В).

При анализе прочих операционных доходов и расходов особое внимание следует уделить изучению доходов и расходов от реализации основных средств и иного имущества предприятия.

При наличии в структуре прибыли отчетного года значительного удельного веса прочих внереализационных доходов и расходов необходимо провести анализ прочих внереализационных доходов и расходов. Для анализа целесообразно составить аналитическую таблицу, рекомендуемая форма которой приведена в таблице 16 (Приложение В).

При анализе состава динамики и структуры по каждому виду как прочих внереализационных доходов, так и прочих внереализационных расходов устанавливаются причины и виновники их возникновения, а также своевременность принятия мер к взысканию. Особое внимание должно быть уделено анализу штрафных санкций.

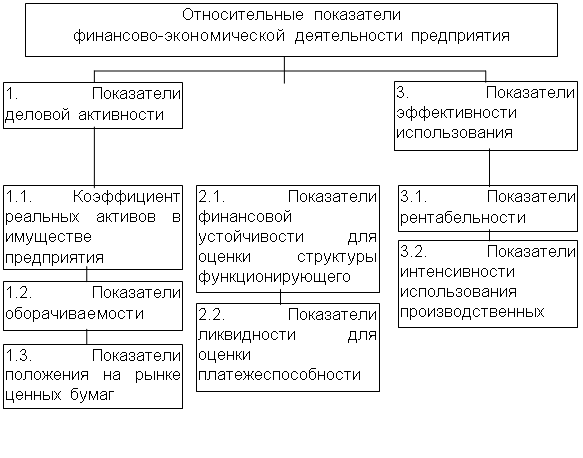

2.7 Анализ относительных показателей финансово-экономической деятельности предприятия

Классификация относительных коэффициентов финансово-экономической деятельности предприятия приведена на рисунке

|

![]()

Рисунок 2.1. Классификация аналитических коэффициентов финансово-экономической деятельности предприятия

Похожие работы

... профиль, специализацию и перспективы развития; · - порядок оформления, ведения и хранения документации, связанной с кадрами и их движением; 3.2 Организационная структура системы Управления Персоналом Управление персоналом по уровням: 1. Высший уровень УП К высшему уровню УП относятся: - Совет Директоров - Генеральный директор - Начальник УП - Оперативное совещание руководителей ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

... население России поддержит мою точку зрения. ЗАКЛЮЧЕНИЕ В заключение хотелось бы отметить, что в результате исследования, проведенного по вопросу взаимодействия налоговой системы и налогоплательщиков, были сделаны следующие выводы: формирование рыночных отношений в России привело к острой необходимости создания цивилизованной налоговой системы, к тому же в последнее время все сильней ...

... созданы при поддержке университетов, органов местного самоуправления или организациями, занимающимися экономическим развитием. Значительная часть доходов бизнес-инкубаторов в США связана не с агентами бизнес-инкубирования, а с программами поддержки малого бизнеса – региональными и федеральными. Руководство БИ осуществляют люди, имеющие большой опыт работы с бизнесом, финансовыми структурами, ...

0 комментариев