Навигация

Прогноз финансово-экономического положения предприятия

13364

знака

0

таблиц

2

изображения

2. Прогноз финансово-экономического положения предприятия.

Кризисное состояние организации описывается сложными математическими зависимостями, характеризующими неоднозначность результатов (функции) от изменения внутренних и внешних параметров (аргументов).

Довольно распространены неоднозначные последствия одних и тех же управленческих действий в разные моменты времени.

Особую сложность в прогнозировании результатов управленческих действий представляет кризисное состояние организации, которое может быть изменено относительно небольшими воздействиями.

При этом одному и тому же управленческому решению могут соответствовать различные результаты не только в зависимости от времени, но и других параметров (например, особые условия крупной оптовой поставки, нарастающая агрессивность энергоснабжающих организаций, изменчивая лояльность властей, неожиданные действия кредиторов и т. п.).

Согласно теории катастроф результативность антикризисного менеджмента существенно зависит от последовательности управленческих действий.

В антикризисном менеджменте одним из принципиальных моментов является определение степени устойчивости организации (инерционность).

Это обусловлено необходимостью выяснения того, на каком отдалении от точки катастрофы находится организация, чтобы верно определить соответствующий порядок действий. В схематичном виде динамика устойчивости организации может быть представлена:

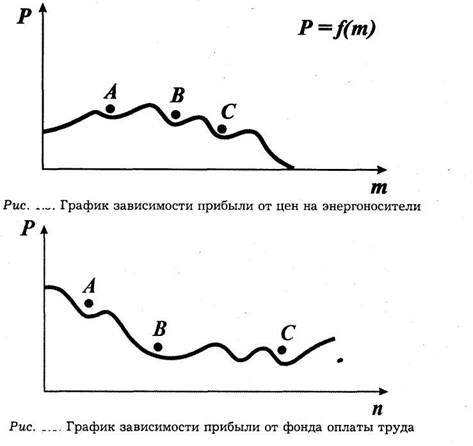

1) графиком зависимости ее платежного баланса (прибыльности) от цен на энергоносители (рис. 1.3);

2) графиком зависимости прибыли от фонда оплаты труда персонала (рис. 1.4);

На рис. 1.3 точка А характеризует повышенную устойчивость организации от роста цен на энергоносители; точка С, напротив, сигнализирует о предстоящей катастрофе, которая может наступить даже при незначительном повышении цен на этот компонент производства.

На рис. 1.4 точка А сигнализирует о предстоящем сильном падении доходности производства в случае дальнейшего повышения фонда оплаты труда персонала. В свою очередь точка С указывает на довольно большой резерв организации в повышении зарплаты работникам, т. е. характеризует состояние повышенной устойчивости (инерционности).

3.Стадии банкротства предприятия и возможные меры по его оздоровлению

История становления и развития рыночной экономики в развитых странах показывает неравномерность процесса функционирования предприятия, наличие колебаний значений объемов производства и сбыта продукции. Возникновение спада производства определяется как кризисная ситуация и рассматривается как некая общая для всех предприятий закономерность, тесно увязанная с характером их жизненного цикла, которая может возникнуть на любой из его стадий.

Спад производства обусловливает состояние банкротства, которое характеризуется продолжительностью во времени и длится на протяжении второй фазы жизненного цикла предприятия, различаясь при этом «амплитудой падения» на каждом интервале (этапе) фазы.

По глубине банкротства различают его стадии:

• I стадия — допустимое банкротство — характеризует зарождение негативного состояния, возникает на этапе жизненного цикла «реорганизация», когда появляется угроза потери прибыли от предпринимательской деятельности;

• II стадия — критическое банкротство — определяет усиление негативных тенденций на этапе «спад», когда затраты на осуществление деятельности приходится возмещать за счет средств кредиторов;

• Ш стадия — катастрофическое банкротство — возникает на этапах «банкротство» и «ликвидация» жизненного цикла предприятия, сопровождается его закрытием или принудительной ликвидацией, следствием которых является распродажа имущества для погашения требований кредиторов. В этом случае должник теряет право самостоятельно управлять и распоряжаться своим имуществом. Это право переходит к ликвидаторам — лицам, назначенным для управления имуществом должника и принудительной его ликвидации.

На каждой стадии развития негативной тенденции состояние предприятия имеет свои отличительные признаки:

• на стадии I: задержки с предоставлением отчетности, снижение ее качества; изменения в структуре баланса резкое уменьшение денег на счетах; увеличение сумм дебиторской и кредиторской задолженности, их старение и разбалансирование; снижение объемов продаж; необоснованная смена поставщиков; изменения в структуре управления; всевозможные реорганизации предприятия (открытие и закрытие представительств, филиалов, дочерних обществ и т.п.); скрытое снижение цены предприятия, падение курса его акций; снижение доходов (прибыли) от основной деятельности;

• на стадии II: трудности с наличностью; уменьшение поступления денежных средств от хозяйственных операций, конфликты в высшем руководстве; нарушение сроков вы платы заработной платы; рост текучести кадров; ухудшение социально-психологического климата в трудовом коллективе; установление нереальных цен на продукцию; внеочередные проверки финансово-контролирующих органов; затруднения в получении коммерческих кредитов; возникновение убытков;

• на стадии III: неудовлетворительная структура баланса скопление на складе готовой продукции, которая заведомо не реализуется; падение объема производства; низкая заработная плата; сокращенный рабочий день (неделя); возрастание убытков; недостаток оборотных средств; неспособность погасить срочные обязательства.

Из сказанного следует, что банкротство — хотя и болезненный, но закономерный процесс, а значит, подлежит управлению.

Состояние неплатежеспособности предприятий неравномерно по внешним признакам, согласно чему управление им сложно и неуниверсально. Оно осуществляется как на макроуровне — посредством созданной системы мониторинга, так и на микроуровне хозяйственной деятельности — в результате антикризисного управления.

Похожие работы

... по несостоятельности Организация системы подготовки специалистов по банкротству + + Утверждение требований к лицам, осуществляющим профессиональную деятельность в сфере антикризисного управления + + + + Организация контроля деятельности арбитражных и конкурсных управляющих + + + Лицензирование деятельности специалистов по банкротству в качестве арбитражных ...

... диагностики кризиса до мер по его преодолению. Антикризисное управление базируется на некоторых принципах, которые и отличают антикризисное управление от обычного. К числу основных принципов организации антикризисного управления предприятием относятся: Постоянная готовность к возможному нарушению финансового равновесия организации. Финансовое равновесие организации очень изменчиво в динамике. ...

... имеющей стратегический характер, позволяющей устранить временные затруднения, опираясь на собственные ресурсы. В представленной работе мероприятия по антикризисному управлению были разработаны на примере ОАО "Калужский завод автомобильного электрооборудования" (КЗАЭ), который специализируется на конструировании и производстве электрооборудования и приборов для автомобильной техники и тракторов, а ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

0 комментариев