Федеральное агентство по образованию

Ивановский филиал ГОУ ВПО «Российский государственный торгово-экономический университет»

Контрольная работапо дисциплине «Управление затратами на предприятии отрасли»

Вариант 1

Выполнила:

студентка группы 4РГБ

шифр: 06-031

Мойшук Е. О.

Проверила:

Тимофеева Е.Е. Иваново, 2007 годЗадача 1.

Дать определение понятию «затраты». Поясните сущность затрат, их отличие от понятий «издержки» и «расходы».

Решение.

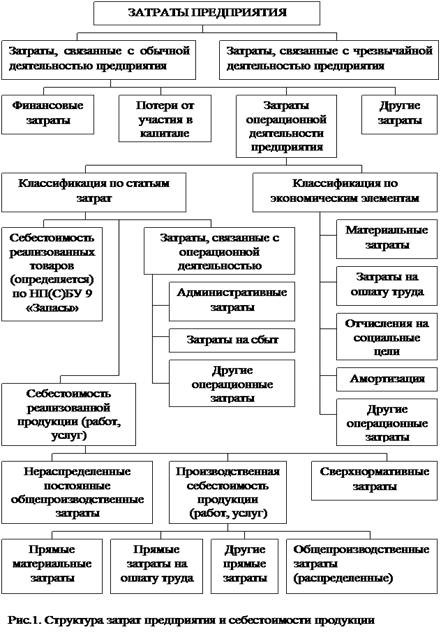

Затраты характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции, и трансформируются в себестоимость продукции, работ и услуг.

В экономической литературе и на практике наряду с термином «затраты» повсеместно используются и такие, как «расходы» и «издержки». Причем многие авторы трактуют их как синонимы и не делают различий между этими тремя понятиями. Между тем фактически эти понятия имеют разное экономическое содержание.

Представление о затратах предприятия основывается на трех важных положениях.

1. Затраты определяются использованием ресурсов, отражая, сколько и каких ресурсов израсходовано при производстве и реализации продукции за определенный период.

2. Объем использованных ресурсов может быть представлен в натуральных и денежных единицах, однако в экономических расчетах прибегают к денежному выражению затрат.

3. Определение затрат всегда соотносится с конкретными целями, задачами, т.е. объем использованных ресурсов в денежном выражении рассчитывают по основным функциям производства продукции и ее реализации в целом по предприятию или по производственным подразделениям предприятия.

Правительство Российской Федерации Постановлением от 5 августа 1992 г. № 552 определило состав затрат (не расходов и не издержек!) на производство и реализацию продукции (работ, услуг), включаемых в себестоимость при формировании финансовых результатов предприятия с изменениями и дополнениями, утвержденными Постановлением Правительства РФ от 01.07.1995 № 661. В настоящее время он не является для предприятий обязательным, но руководствуясь этими документами, предприятия на единой методической основе формируют финансовые результаты, учитываемые при налогообложении прибыли.

В затраты на производство и реализацию продукции включаются предпроизводственные (единовременные) затраты, производственные затраты, непосредственно связанные с выполнением технологических операций, обслуживанием и эксплуатацией производственного оборудования и машин, управлением производством, и управленческие и коммерческие затраты, связанные с общим, административным управлением и сбытом продукции.

Расходы отражают уменьшение платежных средств или иного имущества предприятия и отражаются в учете на момент платежа.

Понятие «расходы» часто принимают идентичным понятию «выплаты». Однако разница между этими терминами есть. Выплаты представляют собой фактический расход наличных денежных средств (например, покупка за наличные), а расходы — это как оплата наличными деньгами, так и покупка в кредит. Следовательно, понятие «расходы» шире понятия «выплаты».

Расходы предприятия в зависимости от их характера, условий осуществления и направлений его деятельности делятся на:

• расходы по обычным видам деятельности;

• операционные расходы;

• внереализационные расходы;

• чрезвычайные расходы.

Но только расходы по обычным видам деятельности предприятия, которые связаны с изготовлением и продажей продукции, выполнением работ и оказанием услуг, приобретением и продажей товаров можно сравнивать с затратами и выявлять их различия.

Различия есть во временной соотнесенности расходов и затрат. Затраты, в отличие от расходов, отражаются в учете предприятия на момент потребления в производственном процессе. В конечном итоге все расходы по обычным видам деятельности предприятия за определенный период обязательно должны трансформироваться в затраты. Расходы, не отнесенные к затратам по каким-то причинам, характеризуют ошибки учета затрат на производство и сбыт продукции.

В стоимостной оценке по периодам работы предприятия расходы отличаются от затрат.

Расходы за определенный период работы предприятия могут превышать затраты, быть равными затратам или быть меньше затрат.

Издержки — это реальные или предположительные затраты финансовых ресурсов предприятия.

Не случайно на практике не приняты выражения «материальные издержки», «издержки труда» — ни материальные ресурсы, ни труд не относятся к финансам. Издержки в буквальном смысле этого слова представляют собой совокупность перемещений финансовых средств и относятся или к активам, если способны принести доход в будущем, или к пассивам, если этого не произойдет и уменьшится нераспределенная прибыль предприятия за отчетный период. Издержки упущенных возможностей выступают как потери дохода при выборе одного из способов осуществления хозяйственной деятельности.

Издержки оказывают влияние на конечный финансовый результат работы предприятия — прибыль.

Понятие расходов уже понятия издержек — оно подразумевает лишь конкретные выплаты в определенном периоде.

Затраты и издержки могут совпадать, а могут отличаться друг от друга, причем эти различия носят преимущественно предметный характер. Эти различия обусловлены тремя основными причинами:

1. Затраты и издержки различаются сущностной экономической природой оценки. Затраты имеют расчетную (калькуляционную) природу оценки. Они находят отражение во внутреннем учете, зависят от применяемой системы учета затрат (полных или частичных затрат) и не обязательно связаны с потоками платежей на предприятии. Издержки же имеют платежную природу и отражаются во внешнем (финансовом) учете предприятия.

2. У затрат могут отсутствовать признаки издержек: ряд затрат в производственном учете не имеет аналогов среди издержек (например, расчетные риски, расчетная заработная плата предпринимателя в индивидуальных частных предприятиях, расчетная арендная плата за пользование помещениями, находящимися в частной собственности у предпринимателя, расчетные проценты на собственный капитал, расчетные амортизационные отчисления и др.).

3. У издержек может отсутствовать прямая связь с изготовлением продукции. Издержки в отчетном периоде, хотя и возникают в рамках производственного процесса, не всегда связаны с изготовлением продукции. Например, ремонт объекта, не включаемого в необходимое для производственной деятельности имущество предприятия, пожертвования. Издержки, не относящиеся к данному периоду и поэтому не являющиеся затратами этого периода (например, доплата имущественного и земельного налогов). Издержки, связанные с чрезвычайными ситуациями, не относящиеся к затратам на производство продукции в отчетном периоде (например, восстановление ущерба, нанесенного стихийным бедствием).

Некоторые целевые издержки имеют одинаковую оценку с величиной затрат за определенный период при расчете прибылей и убытков во внешнем (финансовом) отчете предприятия (например, материальные затраты, оплата труда персоналу, амортизационные отчисления и прочие затраты).

Расходы и издержки могут отличаться от затрат по источникам их выплаты.

Расходы и издержки в пределах сумм, нормируемых государством, включаются в затраты на производство продукции, работ и услуг (например, командировочные, представительские, на рекламу и др.). Если расходы и издержки превышают нормативную величину, установленную государством, то их величина, превышающая нормативную, производится за счет прибыли предприятия или за счет работника, допустившего это превышение (например, разница в стоимости авиабилета бизнес-класса и эконом-класса, если работнику дается право лететь по билету эконом-класса).

Задача 2.

Определить коэффициент валовой маржи, исходя из следующих данных:

Продажи – 120000 руб.

Переменные издержки – 72000 руб.

Решение.

Ключевым понятием операционного анализа является валовая маржа (вклад) — сумма, остающаяся после изъятия из выручки от продаж переменных издержек. Она идет на покрытие постоянных издержек и зарабатывание прибыли. Это понятие также называют маржинальный доход.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за реализованную продукцию вычитаются все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Кроме абсолютной величины валовой маржи (маржинального дохода) для анализа используют коэффициент валовой маржи. Он рассчитывается как отношение валовой маржи к выроучке от продаж.

Для решения задачи нам необходимо сначала найти величину маржинального дохода.

МД = Продажи –Переменные издержки , т.е.

МД = 120000-72000 = 48000 (руб)

Теперь мы можем найти коэффициент валовой маржи.

Кв.м. = МД / Продажи *100% , т.е.

Кв.м. = 48000/120000*100% = 40%.

Ответ: Коэффициент валовой маржи равен 40%.

Задача 3.

Составить «Отчет о прибылях и убытках» методом поглощения, исходя из следующих данных (на единицу объема):

Прямые материалы – 12 руб.

Прямая зарплата – 7 руб.

Переменные накладные расходы – 4

Постоянные накладные расходы – 5

Переменные сбытовые и административные расходы – 1

Постоянные сбытовые и административные расходы – 2

Достигнутый объем продаж в рассматриваемом периоде – 120000 единиц.

Решение.

Для решения данной задачи нам необходимо сначала найти величину полученной предприятием прибыли. Так как никаких данных о стоимости единицы продукции в данных задачи не имеется, ио сначала найдем себестоимость единицы продукции и ее предельную продажную цену методом поглощения. При использовании метода поглощения в качестве основы себестоимости служит себестоимость производства единицы продукта. Сбытовые и административные издержки в эту базу не включаются, а предусматриваются в надбавке.

Далее предположим, что для расчета предельной продажной цены фирма проводит политику плюсования надбавки в размере 50%. Часть затрат, связанная со сбытом и администрированием будет скрыта в надбавке.

Прямые материалы – 12Прямая зарплата – 7

Переменные накладные расходы – 4

Постоянные накладные расходы – 5

--------------------------

Итого себестоимость 28

Надбавка на покрытие

сбытовых и административных

расходов и прибыль – 50% 14

--------------------------

Предельная продажная цена 42

Прибыль (П) предприятия мы вычислим путем умножения количества проданных единиц продукции на предельную продажную цену.

П = 120000*42 = 5040000 (руб)

Теперь, имея все необходимые данные мы можем составить конечный отчет.

Отчет о прибылях и убытках| Наименование строки отчета | Прибыль,руб. | Убыток, руб. |

| Прибыль от продаж | 5040000 | |

| Расходы на производство продукции (себестоимость) | 28*120000 = 3360000 | |

| Переменные сбытовые и административные расходы | 120000*1 = 120000 | |

| Постоянные сбытовые и административные расходы | 120000*2 = 240000 | |

| Чистая прибыль | 1320000 |

Задача 4.

Используя данные таблицы, найти элемент переменной стоимости методом дисперсии, подробно описав последовательность действий.

| Месяцы | Объем продаж,ед. | Общие издержки, руб, |

| Январь | 260 | 28000 |

| Февраль | 316 | 29200 |

| Март | 232 | 26000 |

| Апрель | 256 | 27350 |

| Май | 220 | 25150 |

| Июнь | 232 | 26030 |

| Июль | 248 | 27020 |

| Август | 283 | 28800 |

| Сентябрь | 281 | 28500 |

| Октябрь | 270 | 27220 |

| Ноябрь | 294 | 28950 |

| Декабрь | 262 | 27560 |

Цена за единицу = 120 рублей.

Решение.

Метод дисперсии является графическим и включает все наблюдаемые точки в стоимостных данных.

Сначала мы стороим график, в котором по горизонтальной оси располагаем уровень деятельности (объем произведенных единиц, штук, тонн, кВтч отпущенной электроэнергии и т.д) – в нашем случае это объем продаж в единицах; а по вертикальной оси – общая стоимость (руб., тыс.руб.) – в нашем случае это общие издержки в рублях (Рисунок 1).

После изображения точек проводим линию регрессии, стараясь оставить равное количество точек выше и ниже этой линии.

Теперь находим точку пересечения линии регрессии с вертикальной осью. Она покажет нам сумму постоянной стоимости, которая в нашем случае равна 25210 руб.

Для получения элемента переменной стоимости нам необходимо определить общую стоимость для точки, попавшей на линию регрессии. В нашем случае ею является точка, соответствующая декабрю. Общая стоимость для нее равна 27560 руб.

Элемент переменной стоимости = общая стоимость – элемент постоянной стоимости = 27560 – 25210 = 2350 (руб.)

Разделив эту сумму на уровень деятельности в той же точке, мы можем также высчитать ставку переменной стоимости (переменные издержки на единицу).

Ставка переменной стоимости = 2350/262 = 8,97 (руб./ед.)

Ответ: Элемент переменной стоимости равен 2350 руб.

Список литературы

1. Управление затратами на предприятии: Учебное пособие. 3-е изд., перераб. и доп. – В.Г.Лебедев, Т.Г.Дроздова, В.П.Кустарев, А.Н.Асаул, Т.А.Фомина; Под общ. ред. Г.А.Краюхина. – СПб.: Издательский дом «Бизнес-пресса»,2006. 352 с.

2. Котляров С.А. Управление затратами. - Спб.: Питер, 2001. – 311 с.

3. Управление затратами: Методические материалы по дисциплине для сиудентов спец. 080502 «Экономика и управление на предприятиях (торговли, туризма, РГБ)»/Росс. Гос. Торгово-Экономический университет Ивановский филиал; Сост.: Е.Е. Тимофеева. – Иваново,2006. – 47 с.

4. www.yandex.ru

5. www.rambler.ru

Похожие работы

... с учетом основных направлений оптимизации (снижения) затрат, которые и будут изложены в следующей главе дипломной работы. 3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии 3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика Одной из ключевых проблем российской экономики на современном ...

... участников: открытый (закрытый), взаимный (двусторонний) и полного обслуживания. В заключение теоретического обзора можно сделать выводы о том, что была определена сущность финансовых методов управления затратами на предприятии. Также были рассмотрены различные приёмы анализа финансового состояния и дана характеристика методам финансовой устойчивости предприятия. Для осуществления эффективной ...

... работают более восьми с половиной сотен работников – специалистов разного класса. Сформулирована основная общая цель данного курсового проекта: Разработка системы, позволяющей наиболее эффективно управлять всеми видами затрат предприятия ОАО «Электромашина», экономить, где это возможно, для обеспечения его нормального функционирования организации в данной отрасли. 1. Анализ ...

... такие факторы, как рост цен на потребленные ресурсы (внешний фактор) и повышение уровня ресурсоемкости продукции (внутренний фактор). 5.Принятие управленческих решений в управлении затратами предприятия Себестоимость продукции является важнейшим обобщающим показателем, представляющим собой результат производственной деятельность. Зависимость между прибылью и себестоимостью - прямая, ...

0 комментариев