Теоретические основы формирования и анализа затрат на предприятии

Задачи и основные признаки классификации затрат

Методология анализа затрат на предприятии

Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

Факторный анализ затрат на проведение строительно-монтажных работ

Анализ затрат в системе «директ-костинг»

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Современная парадигма управления затратами производства

Новые методы определения и регулирования затрат предприятия

Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

Навигация

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

131583

знака

11

таблиц

4

изображения

Основные направления оптимизации и совершенствования системы управления затратами на предприятии

Содержание

Введение

1 Теоретические основы формирования и анализа затрат на предприятии

1.1 Экономическая сущность затрат

1.2 Задачи и основные признаки классификации затрат

1.3 Методология анализа затрат на предприятии

2. Анализ затрат на осуществление хозяйственной деятельности ООО трест «Татспецнефтехимремстрой»

2.1 Общая характеристика предприятия

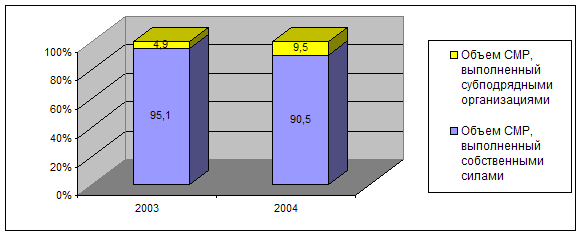

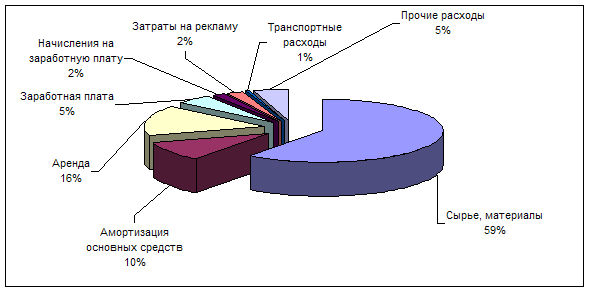

2.2 Анализ динамики и структуры затрат на проведение строительно-монтажных работ

2.3 Факторный анализ затрат на проведение строительно-монтажных работ

2.4 Анализ затрат в системе «директ-костинг»

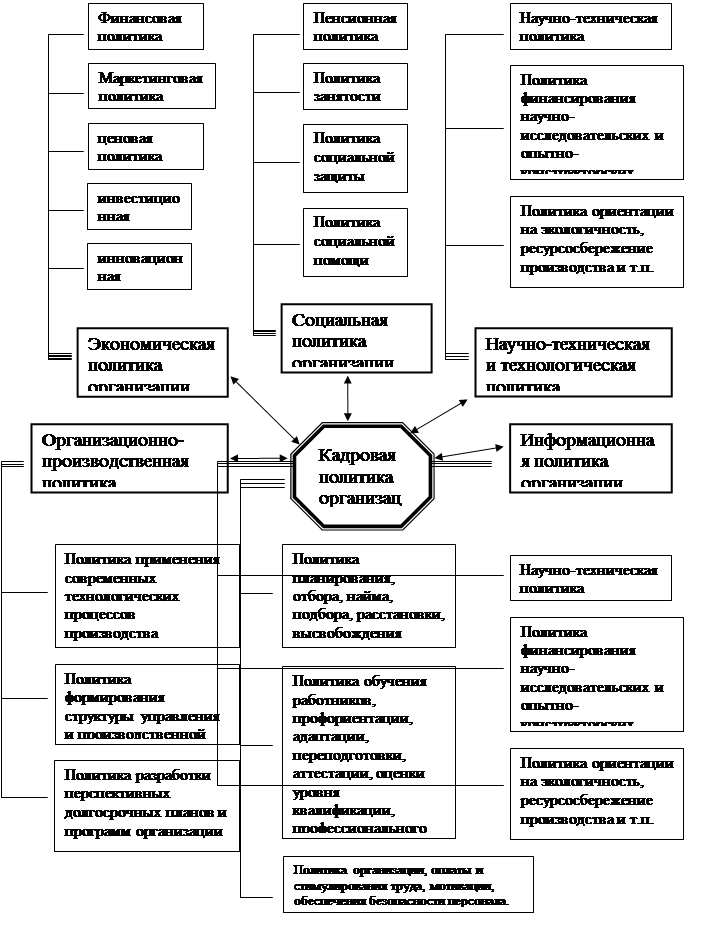

3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии

3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика

3.2 Современная парадигма управления затратами производства

3.2.1 Новые методы определения и регулирования затрат предприятия

3.2.2 Оптимизация и определения резервов снижения затрат ООО трест «Татспецнефтехимремстрой»

Заключение

Список использованных источников

Введение

Каждое предприятие любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить затраты на производство и реализацию продукции, снижению себестоимости продукции. Сокращение затрат приводит к росту прибыли, приходящейся на единицу продукции.

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ затрат помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства. Экономический анализ - глубокое исследование экономических явлений на предприятии, то есть выявление недостатков в работе, вскрытие резервов, их изучение, содействие комплексному осуществлению экономической работы и управлению производством, активное воздействие на ход производства, повышение его эффективности и улучшение качества работы.

Данная тема дипломной работа «Управление затратами Управление затратами» очень актуальна, так как для предприятия все более важным становится точное, полное определения и предотвращение неоправданных затрат, которых можно было бы избежать. При изучении сущности затрат были изучены теории современных авторов, таких как Савицкая Г.В., Табурчак П.П., Ильина А.И., Нуреев Р.М., Сергеев И.В., Краюхин Г.А., Лебедев Т.Г., Ковалев В.В. Затраты -это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму. При бухгалтерском подходе затраты представляют фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Затраты предприятия в бухгалтерской отчетности выступают в виде себестоимости продукции.

Изучение вышеперечисленной литературы показало, что существует множество изданий на тему управление затратами, отличающихся друг от друга комплексностью рассмотрения вопросов, спектром решаемых задач, методологической основой и инструментарием работы. Данная тема раскрыта не полностью и нуждается в постоянной разработке.

Объектом исследования дипломной работы является Специализированное ремонтно-строительное управление №2 ООО трест «Татспецнефтехимремстрой».

В многообразии видов коммерческой деятельности строительство было и остается одной из ведущих отраслей. К строительству, как отрасли материального производства, относятся предприятия и организации, осуществляющие строительные, монтажные, буровые, ремонтные, проектные и изыскательные работы. Оно оказывает решающее влияние на развитие огромного количества смежных отраслей материального производства.

Отличительной особенностью строительства от всех других отраслей является то, что конечный продукт всегда неподвижен относительно земли, индивидуален (даже если объекты построены по одному и тому же проекту), рассчитан на длительную эксплуатацию.

Предметом исследования явились затраты анализируемой строительно-монтажной организации, а именно себестоимость выполненных работ, данные основных показателей, сметные (плановые) показатели отчетности и нормативные данные за исследуемые три отчетных года.

Целью дипломной работы является анализ управления затратами на предприятии и выявление резервов их снижения.

Для достижения цели необходимо решить следующие задачи:

а)изучить экономическую сущность затрат;

б) рассмотреть задачи и основные признаки классификации затрат;

в) на основе собранных данных по анализируемой организации провести анализ затрат на производство:

· анализ динамики и структуры затрат на проведение строительно-монтажных работ;

· факторный анализ затрат на проведение строительно-монтажных работ;

· маржинальный анализ прибыли;

г) определить современные методы управления затратами;

д) определить основные направления оптимизации затрат на предприятиях, в том числе на анализируемой организации.

Методом исследования темы дипломной работы, который служит необходимым условием достижения выше поставленной цели, является анализ, в основе которого лежит изучение составных элементов изучаемой системы за три отчетных года.

Данная дипломная работа содержит три главы, каждая из которых делится на 3-4 параграфа.

Первая глава носит общетеоретический характер. В ней на основе изучения отечественных авторов излагаются теоретические основы управления затратами на предприятии: раскрывается экономическая сущность и признаки классификации затрат; приводится взаимосвязь факторов и затрат, излагается методика анализа затрата предприятия. Эта глава служит теоретическим обоснованием следующих двух глав дипломной работы.

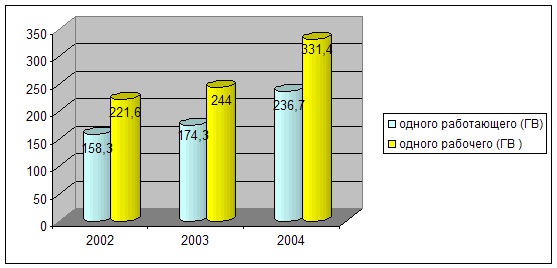

Во второй главе проводится анализ затрат на проведение строительно-монтажных работ анализируемой организации ООО трест «Татспецнефтехимремстрой». Рассмотрена себестоимость выполненных строительно-монтажных работ. На основе данных бухгалтерской отчетности (Справка себестоимости строительно-монтажных работ за 2003-2005 года, основные показатели финансово-хозяйственной деятельности за 2003-2005 года) проведен анализ динамики и структуры затрат, факторный анализ затрат на проведение строительно-монтажных работ и маржинальный анализ прибыли анализируемой организации за три отчетных года 2003-2005 года.

В третьей главе рассматривается совершенствование системы управления затратами на предприятии как российских стран, так и зарубежных, новые методы определения и регулирования затрат предприятия; выявляют основные направления оптимизации и распределение резервов снижения затрат анализируемой организации.

Похожие работы

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... на одинаковых должностях. Исправление выделенных недостатков в системе управлении персоналом позволит улучшить производственно-финансовое состояние предприятия в целом. 3. Проект мероприятий по совершенствованию системы управления персоналом 3.1 Разработка системы подбора кадров Производственная организация постоянно ведет поиск кандидатов на вакантную должность. На имеющуюся вакантную ...

... в первую очередь за счет совершенствования системы управления маркетингом. 4. Задание на разработку организационного проект по совершенствованию системы управления персоналом Целью проекта является совершенствование системы управления на предприятии за счет совершенствования подсистемы маркетинговой деятельности. Основной целью конкурентной борьбы ЗАО «Строитель» является максимизация ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

0 комментариев