Навигация

Управление затратами на предприятии

28618

знаков

4

таблицы

1

изображение

Содержание

Введение

1. Состав затрат предприятия

2 Планирование затрат предприятия

3. Методы калькулирования и учета затрат предприятия

4.Влияние затрат предприятия на финансовый результат деятельности

5. Принятие управленческих решений в управлении затратами

Заключение

Библиографический список

Введение

Себестоимость продукции является важнейшим показателем экономической эффективности её производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От её уровня зависят финансовые результаты деятельности предприятий, финансовое состояние субъектов хозяйствования , конкурентоспособность продукции.

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления затратами. Он позволяет изучить тенденции изменения её уровня, установить отклонения фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и выработать мероприятия по их освоению.

Эффективность системы управления затратами во многом зависит от организации их анализа, которая в свою очередь определяется следующими факторами:

-формой и методами учета затрат, применяемыми на предприятии;

-степенью автоматизации учетно-аналитического процесса на предприятии;

-состоянием планирования и нормирования уровня операционных затрат;

-наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах, позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

- наличием специалистов, умеющих грамотно анализировать и управлять процессом формирования затрат.[2;216-217]

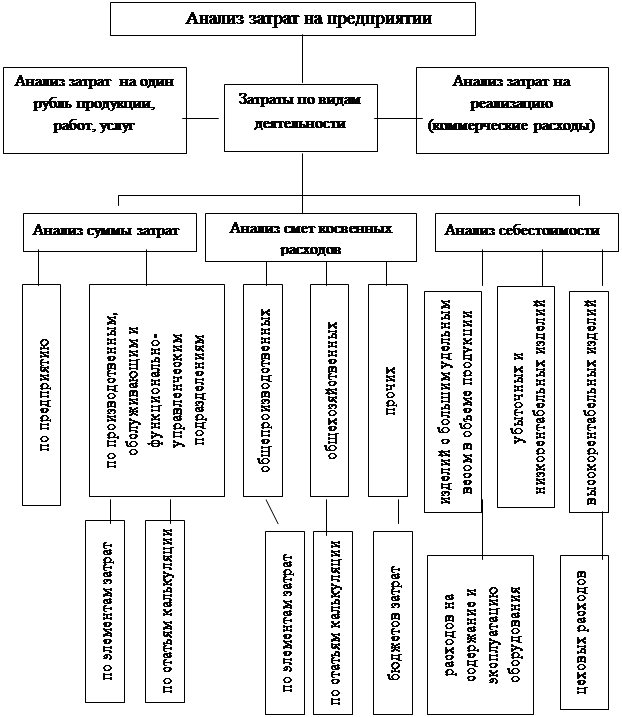

1.Состав затрат предприятия

Формирование затрат предприятия осуществляется на пяти уровнях (рис.1):

1. на уровне затрат предприятия в целом;

2. на уровне затрат, связанных с обычной деятельностью;

3. на уровне затрат операционной деятельностью;

4. на уровне себестоимости реализованной продукции и товаров;

5. на уровне производственной себестоимости продукции.

На первом уровне из всей совокупности затрат предприятия выделяются затраты, имеющие прямое и непосредственное отношение к обычной деятельности предприятия, и затраты, связанные с чрезвычайными событиями. Величина и удельный вес последних указывают на степень влияния незапланированных и неконтролируемых событий на деятельность предприятия в отчетном периоде. Такое разграничение позволяет сразу же выделить из состава затрат предприятия расходы, которые нельзя учитывать при оценке эффективности хозяйственной деятельности.

На втором уровне в затратах обычной деятельности в первую очередь выделяются затраты, связанные с операционной и финансовой деятельностью. В целом трудно выделить какие-либо критерии рациональности соотношения затрат на этом уровне. Однако значительная доля затрат финансовой деятельности может указывать на большое разнообразие видов деятельности предприятие, совмещение которых в рамках одного юридического лица не всегда представляется целесообразным и может потребовать его разделения.

Величина «других затрат» (в эту группу в первую очередь относятся затраты, связанные с содержанием социальной сферы) также указывает на наличие в составе предприятия объектов расходов, не связанных с основной деятельностью, и, как следствие, с основным источником возмещения затрат.

На третьем-пятом уровнях проводится изучение структуры затрат операционной деятельности по экономическим элементам и статьям калькуляции.

Затраты операционной деятельности включают в себя все расходы предприятия, связанные с производством или реализацией продукции (товаров, работ, услуг).

Основным показателем, отражающим структуру затрат операционной деятельности предприятия является соотношение материальных, энергетических расходов и расходов на заработную плату. Затраты по указанным элементам определяют общий размер расхода всех основных видов ресурсов, необходимых для поддержания нормальной хозяйственной деятельности предприятия (рис1в приложении).

Продукты, в составе которых преобладают материальные расходы (на сырье и материалы) называются материалоемкими, топливно-энергетические - энергоемкими, затраты на оплату труда – трудоемкими.

Объектами учета выступают различные этапы операционной деятельности, а затраты группируются по однородности их назначения (по аналогии: экономические элементы – однородная сущность самих затрат; статьи затрат – однородное их назначение).

Во втором случае затраты, которые будут лишь частью затрат операционной деятельности, группируются по одному объекту учета – по продукции или услуге.

Таким образом, затраты операционной деятельности, в свою очередь, включают в себя: себестоимость реализованной продукции или услуг; затраты, связанные с операционной деятельностью; себестоимость реализованных товаров.

Затраты, связанные с операционной деятельностью, включают в себя: административные затраты, затраты на сбыт; другие …

Анализ себестоимости продукции обычно начинают с изучения динамики общей суммы операционных затрат в целом и по основным элементам .[3;224-225]

Таблица 1.

Затраты на производство продукции ООО «Старт»

| Элементы затрат | Сумма , тыс. руб. | Структура затрат,% | ||||

| t0 | t1 | +;- | t0 | t1 | +;- | |

| Оплата труда Отчисления на социальные нужды Материальные затраты В том числе: Сырьё и материалы Топливо Электроэнергия и т. д. Амортизация Прочие затраты | 20 500 6 150 28168 19200 4800 4168 3150 19984 | 21 465 6440 31746 21903 5110 4733 3500 21017 | +965 +290 +3578 +2703 +310 +565 +350 | 26,30 7,89 36,14 24,64 6,15 5,35 4,04 25,63 | 25,50 7,65 37,72 26,02 6.07 5,63 4,16 24,97 | -0,80 -0.24 +1,58 +1,38 -0.08 +0.28 +0.12 -0.66 |

| Полная себестоимость В том числе: переменные расходы постоянные расходы | 77952 54567 23385 | 84168 59338 24830 | +6216 +4771 +1445 | 100,0 70.0 30,0 | 100,0 70,5 29,5 | - +0.50 -0.50 |

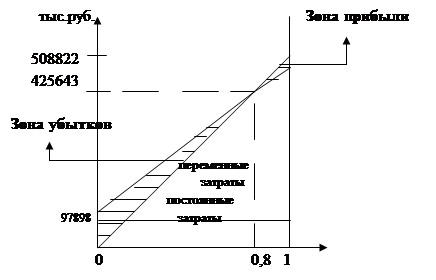

Как видно из таблицы 1. затраты предприятия за отчетный период выросли на 6216 тыс. руб. или на 8%. Рост произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизация основных средств в связи с инфляцией, а доля зарплаты уменьшилась.

Общая сумма затрат( Зобщ) может измениться из-за:

-объёма выпуска продукции в целом по предприятию (VBПобщ);

-её структуры (Уд1);

-уровня переменных затрат на единицу продукции(bi);

- суммы постоянных расходов на весь выпуск продукции (А).

З(общ) = E(VBПобщ* Уд1* bi)+А ;

2. Планирование затрат предприятия

В настоящее время внимание к планированию расходов предприятия ослаблено, что обусловлено в известной степени и предоставленной предприятиям хозяйственной самостоятельностью и отсутствием обоснованных методических разработок по планированию производственно-хозяйственной и финансовой деятельности предприятий, работающих в нашей стране в довольно сложной экономической обстановке. В этих условиях необходимым является планирование затрат предприятия на производство и обращение продукции. Это позволяет рассчитать объем продаваемой продукции по себестоимости, прибыль от продажи продукции, оценить материалоемкость и трудоемкость продукции, прогнозировать потребность в оборотных средствах, вложенных в запасы, затраты и готовую продукцию и т. д. [5; 202-203]

Плановый размер затрат на проданную продукцию (Зпп) можно определить по следующей формуле:

![]()

где З1— остатки непроданной продукции на начало планируемого периода по производственной себестоимости;

Qпc — объем продукции, планируемый к выпуску в предстоящем периоде по производственной себестоимости;

З2— предполагаемые остатки непроданной продукции на конец планируемого периода по производственной себестоимости;

Звп — внепроизводственные расходы на планируемый период.

Планирование затрат на предприятии необходимо осуществлять с тем, чтобы определить возможности наиболее экономного расходования материальных, трудовых и денежных ресурсов как в целом по предприятию, так и на единицу продукции (работ, услуг).

Необходимо постоянное осуществление контроля за расходами предприятия на производство и обращение. Так как от размера фактических затрат на производство и продажу продукции во многом зависит выполнение плана прибыли и рентабельности. Контроль за затратами следует проводить систематически на основе месячных, квартальных и годовых отчетов, используя при этом различные методы расчетов влияния на себестоимость важнейших технико-экономических факторов.

Снижение затрат на производство и обращение продукции имеет большое народнохозяйственное значение.

Во-первых, это один из существенных резервов интенсификации производства. Снижение себестоимости за счет экономии сырья, материалов, топлива, энергии и затрат живого труда позволяет выпустить значительное количество дополнительной продукции.

Во-вторых, снижение себестоимости (при сохранении тех же цен на готовую продукцию) ведет к увеличению прибыли предприятий и росту рентабельности, создает реальные возможности для самофинансирования и самоокупаемости.

В-третьих, сокращение затрат на производство единицы изделия приводит к сокращению затрат производства в других отраслях, к уменьшению затрат на капитальные вложения, снижения розничных цен на товары массового потребления.

В-четвертых, сокращение затрат на производство и обращение продукции приводит к ускорению оборачиваемости оборотных средств в отраслях народного хозяйства.

Процесс планирования затрат на предприятиях связан с изучением факторов, влияющих на их формирование. В процессе управления затратами (их анализе, поиске резервов экономии и планировании) все факторы принято подразделять на две основные группы:

Похожие работы

... с учетом основных направлений оптимизации (снижения) затрат, которые и будут изложены в следующей главе дипломной работы. 3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии 3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика Одной из ключевых проблем российской экономики на современном ...

... участников: открытый (закрытый), взаимный (двусторонний) и полного обслуживания. В заключение теоретического обзора можно сделать выводы о том, что была определена сущность финансовых методов управления затратами на предприятии. Также были рассмотрены различные приёмы анализа финансового состояния и дана характеристика методам финансовой устойчивости предприятия. Для осуществления эффективной ...

... предприятиях затраты отражались на 20, 23, 25, 26, 29 счетах. С появлением аналитики на счетах необходимость в этих счетах отпала и поясню почему. Для более простого и эффективного управления затратами на предприятиях ТНК, ТНК–Москва разработала единый корпоративный план счетов который внедрен или внедряется на всех предприятия ТНК теперь уже ТНК ВР. Все что касается затрат в нем определен счет ...

... технологических операций, обслуживанием и эксплуатацией производственного оборудования и машин, управлением производством, и управленческие и коммерческие затраты, связанные с общим, административным управлением и сбытом продукции. Расходы отражают уменьшение платежных средств или иного имущества предприятия и отражаются в учете на момент платежа. Понятие «расходы» часто принимают идентичным ...

0 комментариев