ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

БЕЛГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ им.В.Г. ШУХОВА

Институт экономики и менеджмента

Кафедра стратегического управления

Курсовой проект

по дисциплине: "Финансовое планирование"

Тема: "Финансовое планирование деятельности ОАО "БелАЦИ"

Выполнила:

Студентка гр. ЭК-51

Лещук В.П.

Руководитель:

К. э. н., доц. Акимова Г.З.

Белгород - 2005

Содержание

Введение. 3

1. Краткая характеристика деятельности ОАО "БелАЦИ". 5

1.1 Анализ внутренней деятельности. 5

1.2 Характеристика продукции. 7

1.2.1 Волнистый и плоский шифер. 7

1.2.2 Асбестоцементные напорные и безнапорные трубы.. 8

1.2.3 Мелкоразмерная асбестоцементная кровельная плитка. 8

2. Анализ деятельности ОАО “БелАЦИ”. 9

2.1 Общий анализ деятельности предприятия. 9

2.2 Анализ финансовых показателей организации. 10

2.2.1 Анализ производства. 10

2.2.2 Показатели движения и технического состояния основных фондов 16

2.2.3 Анализ структуры оборотных средств. 18

2.2.4 Анализ показателей оборачиваемости оборотного капитала предприятия 19

2.2.5 Анализ себестоимости. 21

2.2.6 Оценка прибыльности предприятия. 22

2.2.7 Оценка платежеспособности предприятия за отчетный период. 24

2.2.8 Анализ показателей рентабельности. 28

3. Оценка эффективности деятельности предприятия на соответствие стратегическим целям бизнеса. 30

3.1 Рабочий капитал и чистые активы.. 30

3.2 Финансовый рычаг как метод кредитования деятельности предприятия 32

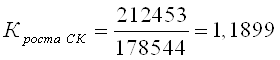

3.3 Расчет экономического роста предприятия. 33

3.4 Оценка финансовой деятельности предприятия. 34

4. Прогнозирование спроса. 36

Введение

Российский рынок сейчас насыщен импортными материалами. С учетом этого большинство асбоцементных предприятий заблаговременно наладило выпуск конкурентоспособной продукции, удовлетворяющей современным требованиям потребителя к дизайну и качеству. Главное условие роста производства АЦИ - конкурентоспособность на внутреннем и внешних рынках.

Объект исследования - ОАО "БелАЦИ", - несмотря на стагнацию в асбестоцементной промышленности, стремится находить новые пути развития и повышения эффективности производства. При этом основная проблема - крайне низкая степень освоения асбестоцементными предприятиями новых технологий. Для решения данного проблемы предлагается внедрить производство навесных вентилируемых фасадов.

Предварительно следует произвести анализ финансово-хозяйственной деятельности объекта исследования. Целью анализа финансово-хозяйственной деятельности предприятия является оценка его текущего финансового состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния.

Оптимальным является такое состояние предприятия, при котором оно способно обеспечить бесперебойный процесс производства и реализации продукции, свободно маневрируя денежными средствами, обеспечивая при этом также необходимые средства для покрытия затрат по его расширению и обновлению.

При выявлении основных параметров финансового состояния объекта, следует перейти к прогнозированию спроса на производимую им продукции (в данном случае - асбестоцементных листов), а также на предлагаемую к внедрению продукцию (по данным ведущего производителя страны). Только определив целесообразность реализации предполагаемых мероприятий, можно переходить непосредственно к этапу планирования.

На данном этапе определяются все необходимые параметры реализации проекта: продолжительность по каждому из контролируемых элементов проекта, потребность в трудовых, материально-технических и финансовых ресурсах, сроки поставки сырья, материалов, комплектующих и технологического оборудования, сроки и объемы привлечения проектных, строительных и других организаций. Процессы и процедуры планирования проекта должны обеспечивать реализуемость проекта в заданные сроки с минимальной стоимостью, в рамках нормативных затрат ресурсов и с надлежащим качеством.

Таким образом, целью данного курсового проекта является разработка финансового плана деятельности ОАО "БелАЦИ".

В качестве теоретико-методологических источников использованы труды отечественных и зарубежных ученых в области основ финансового планирования, в том числе ресурсы INTERNET. Информационной базой исследования являются статистическая и бухгалтерская отчетность предприятия.

1. Краткая характеристика деятельности ОАО "БелАЦИ" 1.1 Анализ внутренней деятельности

| Полное наименование: | Открытое акционерное общество "Белгородасбестоцемент" |

| Сокращенное наименование: | ОАО "БелАЦИ" |

| Почтовый адрес: | 308002, г. Белгород, ул. Мичурина, 104 |

Миссия предприятия заключается в производстве и реализации изделий из асбестоцемента, доступных широкому кругу потребителей с различным достатком. Практически, на сегодняшний день воплощается в жизнь одна из идей ОАО "БЕЛАЦИ" - предложить покупателю весь перечень строительных материалов для строительства коттеджей, садовых домиков, различных хозяйственных построек, вплоть до шиферных гвоздей с красивой защитной шляпкой под цвет шифера.

Среди первоочередных задач предприятия - сохранение объема выпуска (13 технологических линий) при очевидной тенденции аналогичных заводов сокращать количество работающих линий. В перспективе предстоит замена неэффективно работающей линии асботруб большого диаметра на линию плоского шиферного листа 3Х1,2 м, а также введение в эксплуатацию гильотинных ножниц для крепкой прессованной плитки.

Производственная структура организации ОАО "БЕЛАЦИ" включает в себя три основных завода.

Шиферный завод N 1. Оснащен тремя технологическими линиями и производит асбестоцементные листы волновые и плоские непрессованные.

Шиферный завод N 2. Оснащен четырьмя технологическими линиями.

Трубный завод. Имеет пять технологических линий: 4 по производству асбестоцементных труб и одна по производству шифера. Трубы комплектуются асбестоцементными муфтами, которые производятся на тех же линиях.

Вспомогательные производства: парокотельный цех, производящий электроэнергию для собственных нужд и товарную для продажи сторонним организациям; ремонтно-строительный комплекс, производящий шлакоблоки, подоконную асбестоцементную доску, и прочие услуги населению; механический цех; электроремонтный цех; цех погрузки; автогараж; электроподстанция; водонасосная станция; очистные сооружения; участок деревообработки; участок выпуска пенобетона.

Менеджмент на предприятии.

Управление предприятием складывается из следующих функций:

общее (линейное) руководство (предприятием, производствами, цехами, сменами, участками);

прогнозирование и планирование;

управление технической подготовкой производства (разработка конструкций изделий или состава продуктов, разработка технологии и конструирование оснастки, стандартизация и нормализация элементов производства);

управление трудом (организация труда и заработной платы, охрана труда и техника безопасности, комплектование и подготовка кадров);

управление материально-техническим снабжением и сбытом;

бухгалтерский учет и финансовая деятельность;

оперативное управление производством;

управление вспомогательными и обслуживающими процессами (контроль качества продукции, обеспечение производства инструментом и оснасткой, ремонтное и энергетическое обслуживание, транспортное обслуживание, хозяйственное обслуживание);

организация системы и процессов управления (совершенствование организации управления, механизированная обработка информации, общее делопроизводство)

Структура управления ОАО "БелАЦИ" представлена на схеме 1.

Главным органом управления ОАО "БелАЦИ" является общее собрание акционеров. В промежутках между общими собраниями управление осуществляет Совет Директоров. Далее в организационной структуре следует Генеральный директор, которому подчиняются начальники основных и вспомогательных цехов: коммерческий директор, директор по экономике, директор по производству, технический директор, заместитель Генерального директора по общественным вопросам и заместитель Генерального директора по капитальному строительству.

ОАО "БелАЦИ" имеется функционально-организованная структура, то есть высокая степень разделения труда, развитая иерархия управления, при которой каждый руководитель кем-то контролируется; найм на работу в соответствии с квалификационными требованиями.

1.2 Характеристика продукцииСогласно Общероссийскому классификатору продукции ОК 005-93 (редакция от 11.05.01 г), продукция ОАО относится к классу "Материалы строительные, кроме сборных железобетонных конструкций и деталей" (код - 57 0000).

1.2.1 Волнистый и плоский шиферШифер - самый известный и самый популярный ныне кровельный материал. Он обладает высокой прочностью, малой теплопроводностью, стойкостью к агрессивным воздействиям среды, морозоустойчивостью. Это негорючий и самый долговечный кровельный материал. Он служит не один десяток лет, легок в применении. Листы асбестоцементные (шифер), выпускаемые на ОАО "БЕЛАЦИ", помимо устройства кровель могут быть использованы в качестве стеновых ограждений промышленных конструкций зданий и сооружений.

1.2.2 Асбестоцементные напорные и безнапорные трубы

Асбестоцементные изделия обладают рядом преимуществ: простотой при монтаже, большой надежностью и стойкостью к агрессивным средам, срок их эксплуатации выше металлических в несколько раз. Они не подвержены электрохимической коррозии, долговечны в грунте и имеют небольшое гидравлическое сопротивление.

1.2.3 Мелкоразмерная асбестоцементная кровельная плиткаИспользуется как для устройства кровли, так и для отделки стеновых ограждений зданий и сооружений, что выгодно выделяет строение из сотен подобных, придает ему элегантность и благородство.

Плитка выпускается 4-х видов. Каждый рисунок имитирует идеально уложенную черепицу. Предлагаемый оксидно-красный цвет позволяет использовать традиционные оттенки черепицы. Плитки не так дороги, как обжиговая черепица, к тому же, намного легче. Плитка очень транспортабельна, ее можно перевозить даже на легковой машине, поскольку одна компактная упаковка (13-14 шт.), позволяющая покрыть 1 - 2 м2 кровли, весит всего лишь 16 - 19 кг.

2. Анализ деятельности ОАО “БелАЦИ” 2.1 Общий анализ деятельности предприятия

Таблица 2.1

Основные технико-экономические показатели деятельности ОАО "БелАЦИ"

| № п/п | Наименование показателя | 2003 | 2004 | Изменение |

| 1. | Товарная продукция, млн. руб. | 907,3 | 981,9 | 74,6 |

| 2. | Объем выпуска основных видов продукции в нат. выражении | |||

| 2.1 | 1) шифер, всего, туп | 330761 | 305130 | -25631 |

| 2.2 | в том числе: | |||

| 2.3 | - 40/ 150 - 1750, туп | 299925 | 271986 | -27939 |

| 2.4 | - плоский шифер, туп | 30836 | 33144 | 2308 |

| 2.5 | 2) окрашенный шифер, м | 1526037,8 | 1696189,9 | 170152,1 |

| 2.6 | 3) асбестоцементные трубы, укм | 3353 | 3219 | -134 |

| 3 | Выручка от продажи товаров, продукции, работ, услуг, т. р. | 920340 | 1038179 | 117839 |

| 4. | Численность ППП всего, чел. | 1298 | 1240 | -58 |

| 4.1 | Рабочие | 1091 | 1039 | -52 |

| 4.2 | Руководители | 90 | 89 | -1 |

| 4.3 | Специалисты | 110 | 104 | -6 |

| 4.4 | Служащие | 8 | 8 | 0 |

| 5. | Среднегодовая стоимость ОФ, тыс. руб. | 161315,5 | 181498 | 20182,5 |

| 6. | Себестоимость товарной продукции, тыс. руб. | 783406 | 914468 | 131062 |

| 7. | Себестоимость реализованной продукции, тыс. руб. | 779864 | 868355 | 88491 |

| 8. | Среднегодовая выработка одного работника, т. р. /чел. | 683,7 | 774,98 | 91,28 |

| 9. | Валовая прибыль, тыс. руб. | 136934 | 123712 | -13222 |

| 10. | Прибыль от продаж, тыс. руб. | 122069 | 109411 | -12658 |

| 11. | Прибыль до налогообложения, р. | 101989 | 91885 | -10104 |

| 12. | Чистая прибыль (убыток), р. | 75128 | 68747 | -6381 |

| 13. | Фондоотдача на 1 руб. стоимости ОФ, руб. /руб. | 5,71 | 5,72 | 0,01 |

| 14. | Затраты на 1 руб. реализованной продукции, коп. | 85,95 | 88,44 | 2,49 |

| 15. | Рентабельность производственных фондов по чистой прибыли,% | 45,22 | 41,48 | -3,74 |

| 16. | Рентабельность продаж по чистой прибыли,% | 8,03 | 6,62 | -1,41 |

| 17. | Рентабельность всего капитала по чистой прибыли,% | 41,90 | 40,13 | -1,77 |

Рост объема товарной продукции обусловлен, в первую очередь, значительным увеличением объема производства окрашенного шифера, в то время как производство неокрашенного шифера и асботруб сокращается. Уровень затрат на 1 руб. товарной продукции поднялся на 2,49 коп. Затраты ниже предельного уровня, поскольку коэффициент реагирования затрат

![]() < 1.

< 1.

Этот год, как и прошлый, предприятие закончило с прибылью. Все виды прибыли снизились в среднем на 9%. В основном это обусловлено тем, что себестоимость проданной продукции и выручка от ее продажи в 2004 г. увеличились на 16,7% и 12,8% соответственно по сравнению с 2003 г.

Рентабельность капитала по чистой прибыли несколько уменьшилась, и чистая прибыль составила 40 коп. на 1 рубль стоимости имущества.

Коэффициент эффективности использования собственных средств снижается, что говорит о росте эффективности управлением собственным капиталом.

Рентабельность продаж снизилась, что свидетельствует об уменьшении доли прибыли в выручке от продаж по сравнению с 2003 г.

2.2 Анализ финансовых показателей организации 2.2.1 Анализ производстваПроизводственная программа предприятия представлена в таблице 2.2.1

Таблица 2.2.1

Производственная программа ОАО “БелАЦИ”

| Показатель | Ед. изм. | 2002 | 2003 | 2004 | Темп роста,% | ||

| 2003 к 2002 | 2004 к 2003 | ||||||

| Производство продукции в натуральном выражении: | |||||||

| 1) шифер, всего | туп | 337021 | 330761 | 305130 | 98,1426 | 92,2509 | |

| в том числе: | |||||||

| - 40/ 150 - 1750 | туп | 301698 | 299925 | 271986 | 99,4123 | 90,6847 | |

| - плоский шифер | туп | 35323 | 30836 | 33144 | 87,2972 | 107,4848 | |

| 2) окрашенный шифер | м | 1235258,6 | 1526037,8 | 1696189,9 | 123,5399 | 111,1499 | |

| 3) асбестоцементные трубы | укм | 3421 | 3353 | 3219 | 98,0123 | 96,0036 | |

| Товарная продукция | млн. руб. | 723,7 | 907,3 | 981,9 | 125,3696 | 108,2222 | |

Объем ТП в 2004 году увеличился относительно 2002 на 8,22%, что в 3 раза ниже аналогичного показателя за 2002-2003 гг. (25,37%).

Сравнительный аналитический баланс (табл.2.2.2) характеризует структуру отчетной бухгалтерской формы и динамику отдельных ее показателей.

Таблица 2.2.2

Аналитический баланс предприятия за 2004 г.

| № п/п | Наименование статей | Порядок расчета (коды строк Ф. №1) | Абсолютные значения, тыс. руб. | Удельный вес,% | Изменения | ||||

| на нач. года | на кон. года | на нач. года | на кон. года | абс. знач., тыс. руб. | уд. веса,% | в% к началу | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Нематериальные активы | 110 | 402 | 373 | 0,179 | 0,1624 | -29 | -0,0166 | -7,2139 |

| 2 | Основные средства | 120 | 61293 | 78243 | 27,298 | 34,065 | 16950 | 6,7666 | 27,6541 |

| 3 | Незавершенное строительство | 130 | 8867 | 1336 | 3,9491 | 0,5817 | -7531 | -3,3674 | -84,933 |

| 4 | Доходные вложения в материальные ценности | 135 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5 | Долгосрочные финансовые вложения | 140 | 119 | 119 | 0,053 | 0,0518 | 0 | -0,0012 | 0 |

| 6 | Прочие внеоборотные активы | 150 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 7 | Итого внеоборотные активы | 190 | 70681 | 80071 | 31,479 | 34,86 | 9390 | 3,3815 | 13,285 |

| 8 | Запасы | 210 | 108289 | 83629 | 48,228 | 36,41 | -24660 | -11,818 | -22,772 |

| 9 | НДС по приобретенным ценностям | 220 | 8409 | 6799 | 3,7451 | 2,9601 | -1610 | -0,785 | -19,146 |

| 10 | Долгосрочная дебиторская задолженность | 230 | 9613 | 8627 | 4,2813 | 3,7559 | -986 | -0,5254 | -10,257 |

| 11 | Краткосрочная дебиторская задолженность | 240 | 23752 | 31143 | 10,578 | 13,559 | 7391 | 2,9807 | 31,1174 |

| 12 | Краткосрочные финансовые вложения | 250 | 1 | 0 | 0,0004 | 0 | -1 | -0,0004 | -100 |

| 13 | Денежные средства | 260 | 3790 | 19294 | 1,6879 | 8,4 | 15504 | 6,7121 | 409,077 |

| 14 | Прочие оборотные активы | 270 | 0 | 127 | 0 | 0,0553 | 127 | 0,0553 | - |

| 15 | Итого оборотные активы | 290 | 153854 | 149619 | 68,521 | 65,14 | -4235 | -3,3815 | -2,7526 |

| 16 | Итого активы | 300 | 224535 | 229690 | 100 | 100 | 5155 | 0 | 2,2959 |

| 17 | Уставной капитал | 410 | 100 | 100 | 0,0445 | 0,0435 | 0 | -0,001 | 0 |

| 18 | Добавочный капитал | 420 | 59162 | 59162 | 26,349 | 25,757 | 0 | -0,5917 | 0 |

| 19 | Резервный капитал | 430 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 20 | Нераспределенная прибыль | 470 | 119282 | 153191 | 53,124 | 66,695 | 33909 | 13,571 | 28,4276 |

| 21 | Итого капитал и резервы | 490 | 178544 | 212453 | 79,517 | 92,496 | 33909 | 12,979 | 18,992 |

| 22 | Долгосрочные займы и кредиты | 510 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 23 | Прочие долгосрочные обязательства | 520 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 24 | Итого долгосрочные обязательства | 590 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 25 | Краткосрочные займы и кредиты | 610 | 10000 | 0 | 4,4536 | 0 | -10000 | -4,4536 | -100 |

| 26 | Кредиторская задолженность | 620 | 35720 | 16838 | 15,908 | 7,3308 | -18882 | -8,5772 | -52,861 |

| 27 | Задолженность участникам по выплате доходов | 630 | 271 | 399 | 0,1207 | 0,1737 | 128 | 0,053 | 47,2325 |

| 28 | Доходы будущих периодов | 640 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 29 | Резервы предстоящих расходов | 650 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 30 | Прочие краткосрочные обязательства | 660 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 31 | Итого краткосрочные обязательства | 690 | 45991 | 17237 | 20,483 | 7,5045 | -28754 | -12,979 | -62,521 |

| 32 | Итого капитал, в том числе: | 700 | 224535 | 229690 | 100 | 100 | 5155 | 0 | 2,2959 |

| 33 | собственный капитал | 490+640+ 650 | 178544 | 212453 | 79,517 | 92,496 | 33909 | 12,979 | 18,992 |

| 34 | заемный капитал | 590+690-640-650 | 45991 | 17237 | 20,483 | 7,5045 | -28754 | -12,979 | -62,521 |

В структуре совокупных активов наиболее велика доля оборотных активов (в частности, запасов), что свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия.

В целом, имущество предприятия увеличилось на 2,3%, что может свидетельствовать о позитивном изменении баланса.

В структуре ВнА наблюдается снижение на 84,9% стоимости незавершенного строительства. В совокупности с ростом стоимости ОС на 28%, это говорит о возможных эффективных финансовых вложениях.

Доля основных средств в совокупных активах на конец анализируемого периода составляет 34%. Она составила менее 40%, и предприятие имеет "легкую" структуру активов, что свидетельствует о мобильности имущества предприятия.

Величина ОбА предприятия за анализируемый период снизилась на 2,8% из-за уменьшения стоимости запасов, на 23%, НДС по приобретенным ценностям на 19% и долгосрочной дебиторской задолженности на 10,3%. Но это снижение отчасти уравновешивается ростом в 4 раза суммы денежных средств.

Основной вклад в формирование ОбА внесли основные средства и запасы. Рост величины денежных средств является положительным моментом, т.к говорит о стабильной оплате услуг предприятия, а также о росте доли денежных расчетов.

Стоимость запасов и длительность их оборота снизились, что отражает стремление сократить их пребывание на складах.

Рост объемов краткосрочной дебиторской задолженности может быть вызван предоставлением некоторой рассрочки при оплате продукции проблемами. В то же время сокращение долгосрочной ДЗ свидетельствует о снижении срока иммобилизации части оборотных средств из производственного процесса.

Предприятие в течение анализируемого периода имело активное сальдо задолженности (дебиторская задолженность превышала кредиторскую). Возможно, ОАО "БелАЦИ" предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам.

В пассиве увеличение имущества обусловлено собственными источниками (сумма нераспределенной прибыли возросла на 28,4%). При этом сумма обязательств уменьшилась на 62,5% за счет двукратного снижения кредиторской задолженности, но при этом задолженность по выплате доходов возросла на 47%.

Таблица 2.2.3

Анализ состава, структуры и динамики основных фондов

| № п/п | Наименование показателя | Порядок расчета (№ ф., коды строк) | Абс. значения, тыс. руб. | Уд. вес,% | Изменение удельного веса,% | Темп прироста,% | ||

| на начало года | на конец года | на начало года | на конец года | |||||

| 1 | Здания | Ф.5 с.361 | 65829 | 67506 | 40,85 | 37, 194 | -3,6562 | 2,5475 |

| 2 | Сооружения и передаточные устройства | Ф.5 с.362 | 7980 | 7980 | 4,95 | 4,3967 | -0,5533 | 0 |

| 3 | Машины и оборудование | Ф.5 с.363 | 54943 | 71593 | 34,09 | 39,446 | 5,35561 | 30,304 |

| 4 | Транспортные средства | Ф.5 с.364 | 7663 | 10062 | 4,76 | 5,5439 | 0,78386 | 31,306 |

| 5 | Производственный и хоз. инвентарь | Ф.5 с.365 | 3512 | 3124 | 2,18 | 1,7212 | -0,4588 | -11,05 |

| 6 | Прочие основные средства | Ф.5 с.369 | 27 | 27 | 0,02 | 0,0149 | -0,0051 | 0 |

| 7 | Земельные участки и объекты природопользования | Ф.5 с.360 | 21206 | 21206 | 13,15 | 11,684 | -1,4661 | 0 |

| 8 | Итого основные фонды, в том числе: | Ф.5 с.370 | 161160 | 181498 | 100 | 100 | 0 | 12,62 |

| активная часть | Ф.5 с.363+364 | 62606 | 81655 | 38,85 | 44,989 | 6,13948 | 30,427 | |

Наибольшее изменение удельного веса наблюдается по машинам и оборудованию (прирост 5,36%), что является положительной тенденцией. В целом активная часть ОФ возросла на 30,43%. По категории производственный и хозяйственный инвентарь наблюдается снижение удельного веса на11%.

2.2.2 Показатели движения и технического состояния основных фондовДля характеристики движения и технического состояния основных фондов используют ряд показателей, расчет которых приведен в табл.2.2.4

Таблица 2.2.4

Показатели движения и технического состояния основных фондов

|

| Наименование показателя | Порядок расчета | Значения | Изменение | ||||

| прошлый год | отчетный год | |||||||

| 1 | Объем реализации, тыс руб. | Ф.2, с.10 | 920340 | 1038179 | 117839 | |||

|

| Среднегодовая стоимость, тыс. руб. 2.1 ОФ | Ф.5, с.370 | 161315,5 | 181498 | 20182,5 | |||

|

| 2.2 активной части ОФ | Ф.5, с.363+364 | 61983 | 72130,5 | 10147,5 | |||

| 3 | Среднесписочная численность ППП, чел. | Пояснит. записка | 1327 | 1267 | -60 | |||

| 4 | Индекс роста ОФ | 0,998 | 1,13 | 0,13 | ||||

| 5 | Коэффициент обновления ОФ | 3,2 | 13,10 | 9,89 | ||||

| 6 | Коэффициент выбытия ОФ | 3,4 | 2,13 | -1,27 | ||||

| 7 | Износ, тыс. руб. | Ф.5, с.394 | 99868 | 103255 | 3387 | |||

|

| Средний срок эксплуатации ОФ | 0,29 | 0,47 | 0,18 | ||||

|

| Коэффициент износа ОПФ по состоянию на конец года | 61,9 | 56,89 | -5,01 | ||||

| 10 | Коэффициент годности ОФ на конец года | | 38,1 | 43,11 | 5,01 | |||

| 11 | Фондоотдача на 1 руб. стоимости ОФ, руб / руб | П.1/п.2.1 | 5,71 | 5,72 | 0,01 | |||

| 12 | Фондоотдача на 1 руб. активной части ОФ, руб / руб | П.1/п.2.2 | 14,85 | 14,39 | -0,46 | |||

| 13 | Фондоёмкость, руб / руб | П.2.1/п.1 | 0,18 | 0,18 | -0,005 | |||

| 14 | Фондовооруженность 1 работающего, тыс. руб. / чел | П.2.1/п.3 | 121,56 | 143,25 | 21,69 | |||

| 15 | Техническая вооруженность труда, тыс. руб. / чел. | П.2.2/п.3 | 46,71 | 56,93 | 10,22 | |||

| 16 | Производительность труда, тыс. руб. /чел | П.1/п.3 | 693,55 | 819,40 | 125,85 | |||

Темп роста ОПФ в отчетном году выше аналогичного показателя в предшествующем периоде. Рост коэффициента обновления, а также некоторое увеличение фондовооруженности говорит о введении в эксплуатацию новых ОФ, в частности нового оборудования. Также выросла производительность труда.

Состояние ОФ несколько улучшилось, но по-прежнему неудовлетворительно, т.к коэффициент годности ниже коэффициента износа в конце данных периодов. Однако на 46 коп. снизилась фондоотдача активной части ОФ.

2.2.3 Анализ структуры оборотных средств

Структура и динамика оборотных средств представлена в табл.2.2.5

Таблица 2.2.5

| Виды средств | 2003 | 2004 | ||||||

| На н. г., тыс. руб. | Уд. вес, % | На к. г., тыс. руб | Уд. вес, % | На н. г., тыс. руб. | Уд. вес, % | На к. г., тыс. руб | Уд. вес, % | |

| Запасы | 67028 | 62,95 | 108289 | 70,38 | 108289 | 70,38 | 83629 | 55,90 |

| в том числе: | ||||||||

| - сырье, материалы и другие аналогичные ценности | 40288 | 37,83 | 64926 | 42, 20 | 64926 | 42, 20 | 46935 | 31,37 |

| - затраты в незавершенном производстве | 8367 | 7,86 | 8495 | 5,52 | 8495 | 5,52 | 4432 | 2,96 |

| - готовая продукция и товары для перепродажи | 18367 | 17,25 | 34618 | 22,50 | 34618 | 22,50 | 32070 | 21,43 |

| - расходы будущих периодов | 6 | 0,01 | 250 | 0,16 | 250 | 0,16 | 192 | 0,13 |

| НДС по приобретенным ценностям | 5959 | 5,59 | 8409 | 5,47 | 8409 | 5,47 | 6799 | 4,54 |

| Дебиторская задолженность | 25699 | 24,13 | 33365 | 21,68 | 33365 | 21,68 | 39770 | 26,58 |

| Краткосрочные финансовые вложения | 1 | 0,001 | 1 | 0,001 | 1 | 0,001 | 0 | 0 |

| Денежные средства | 7798 | 7,32 | 3790 | 2,46 | 3790 | 2,46 | 19294 | 12,904 |

| Итого: | 106485 | 100 | 153854 | 100 | 153854 | 100 | 149619 | 100 |

На протяжении всего рассматриваемого периода наибольшую долю в структуре оборотных фондов предприятия составляли запасы: на конец 2003 г. - 70,38%, но на конец 2004 г. уменьшились до 55,90%. Последнее обусловлено сокращением суммы сырья и материалов и ГП и товаров для перепродажи. Возможно, это объясняется тем, что предприятие строит производственную программу на основании предварительных заказов, противодействуя тем самым иммобилизации активов.

Удельный вес дебиторской задолженности постепенно растет: к концу 2003 г. - 21,68%, а к концу 2004 г. - уже 26,58%.

2.2.4 Анализ показателей оборачиваемости оборотного капитала предприятияТаблица 2.2.6

| № п/п | Наименование показателя | Порядок расчета | Значения | Изменение | |

| Прошл. год | Отчетн. год | ||||

| 1 | Оборот за год, тыс. руб. | Ф.2. с.010 | 920340 | 1038179 | 117839 |

| 2 | Среднегодовая стоимость оборотных средств, тыс. руб. | Ср. арифм. с.290 Ф.1 | 130170 | 151736,5 | 21567 |

| 3 | Коэффициент оборачиваемости оборотных активов |

| 7,07 | 6,84 | -0,23 |

| 4 | Продолжительность одного оборота, дни; в том числе: | 51 | 53 | 2 | |

| 5 | продолжительность одного оборота запасов, дни |

| 35 | 34 | -2 |

| 6 | продолжительность одного оборота дебиторской задолженности, дни |

| 12 | 13 | 1 |

| 7 | продолжительность одного оборота краткосрочных финансовых вложений, дни |

| 1 | 0 | -1 |

| 8 | продолжительность одного оборота денежных средств, дни |

| 3 | 4 | 1 |

| 9 | продолжительность одного оборота прочих оборотных активов, дни |

| 0 | 1 | 1 |

| 10 | Однодневный оборот, тыс. руб. |

| X | 2883,83 | X |

|

| Экономия (перерасход) оборотных активов вследствие изменения оборачиваемости | X | 4661,14 | X | |

| 12 | Продолжительность одного оборота кредиторской задолженности, дн. | 360*(С.620 Ф. №1) /п.1 | 15 | 9 | 6 |

| 13 | Длительность финансового цикла, дн. | П.4 - п.12 | 36 | 44 | 8 |

Коэффициент оборачиваемости в отчетном году снизился, что говорит об ухудшении использования средств. Это свидетельствует об увеличении срока возврата оборотных средств в виде выручки от реализации продукции. Рассчитанные продолжительности оборотов в отчетном году увеличились, кроме оборотов запасов и краткосрочных финансовых вложений. .

В целом, общая оборачиваемость активов продолжает расти (в 2004 - на 2 дня), что также есть следствие нерациональности их использования. Это свидетельствует об ухудшении финансового положения (средства, вложенные в текущие активы, проходят полный цикл и снова принимают денежную форму на 2 дней медленнее). В результате перерасходовано средств на сумму 4661,14 тыс. руб. Произошло это, в основном, за счет увеличения денежных средств и краткосрочной Дт задолженности.

Финансовый цикл замедляется по сравнению с 2003 г. Это объясняется ускорением оборачиваемости кредиторской задолженности.

Для анализа использования материальных ресурсов произведем предварительный расчет Динамики объемов производства (табл.2.2.7).

Таблица 2.2.7

Динамика объемов производства продукции (индекс цен на 2003 г = 1,13)

| Объем продаж продукции, тыс. руб. | Изменение тыс. руб. | Темп прироста,% | Индекс роста | ||

| прошлый год | отчетный год в ценах прошлого года | отчетный год | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Ф.2. с.10 | п.3/I | Ф.2. с.10 | 4=2-1 | 5=4/1*100 | 2/1 |

| 920340 | 918742,48 | 1038179 | -1597,52 | -0,174 | 0,998 |

Объем продаж в отчетном году в сопоставимых ценах снизился по сравнению с предшествующим периодом на 1597,52 тыс. руб. Это связано с высоким индексом роста цен на продукцию.

В табл.2.2.8 произведен расчет показателей для анализа использования производственной мощности и оборудования.

Таблица 2.2.8

Анализ использования материальных ресурсов

| № п/п | Наименование показателя | Порядок расчета | Значения | Изменение | |

| прошлый год | отчетный год | ||||

| 1 | Объем продаж продукции в сопоставимых ценах, тыс. руб. | X | 920340 | 918742,48 | X |

| 2 | Материальные затраты в сопоставимых ценах, т. р. | Ф.5 с.610/Iр | 591106 | 590146,90 | Х |

| 3 | Материалоемкость продукции, руб. /руб. | п.2/п.1 | 0,64 | 0,64 | 0,00 |

| 4 | Материалоотдача, руб. /руб. | п.1/п.2 | 1,56 | 1,56 | 0,00 |

| 5 | Экономия (перерасход) материальных ресурсов, тыс. руб. |

| Х | -1083,78 | Х |

Значительных изменений в материалоемкости и материалоотдаче нет.

2.2.5 Анализ себестоимостиСебестоимость продукции является важным показателем, характеризующим работу ОАО "Белгородасбестоцемент".

Таблица 2.2.9

Смета затрат ОАО "БелАЦИ"

| Наименование показателя | Сумма, тыс. руб. | Структура,% | 2004 к 2003,% | ||

| 2003 | 2004 | 2003 | 2004 | ||

| Материальные затраты | 591106 | 666866 | 74,38 | 76,80 | 112,82 |

| Затраты на оплату труда | 87190 | 92338 | 10,97 | 10,63 | 105,90 |

| Отчисления на социальные нужды | 25101 | 26978 | 3,16 | 3,11 | 107,48 |

| Амортизация | 6118 | 5955 | 0,77 | 0,69 | 97,34 |

| Прочие затраты | 85214 | 76218 | 10,72 | 8,78 | 89,44 |

| в том числе: | |||||

| коммерческие расходы | 14865 | 14300 | 1,87 | 1,65 | 96, 20 |

| Итого по элементам затрат | 794729 | 868355 | 100 | 100 | 109,26 |

Затраты возросли на 9,26%. Наибольший удельный вес в общей сумме затрат имеют материальные затраты, которые возросли на 12,82%.

Таблица 2.2.10

Затраты на рубль товарной продукции

| Показатель | 2003 год | 2004 год |

| Объем затрат на производство, Vз, тыс. руб. | 779864 | 868355 |

| Товарная продукция, тыс. руб. | 907300 | 981900 |

| Затраты на 1 руб. товарной продукции (коп) | 85,95 | 88,44 |

Таблица 2.2.11

Анализ состава, структуры и динамики финансовых результатов предприятия

| № п/п | Наименование показателей | Порядок расчета (коды строк) | Абс. значение, тыс. руб. | Удельный вес,% | Изменения | Темп прироста,% | |||

| предыд. период | Отчет. период | предыд. период | Отчет. Период | абс. знач., тыс. руб. | уд. веса,% | ||||

| 1 | Выручка | c.10 | 920340 | 1038179 | 100 | 100 | 117839 | 0 | 12,804 |

| 2 | Себестоимость проданной продукции | c. 20 | 783406 | 914468 | 85,12 | 88,084 | 131062 | 2,964 | 16,730 |

| 3 | Валовая прибыль | c.29 | 136934 | 123712 | 14,88 | 11,916 | -13222 | -2,964 | -9,656 |

| 4 | Постоянные расходы | С.30+40 | 14865 | 14300 | 1,615 | 1,377 | -565 | -0,238 | -3,801 |

| 5 | Прибыль (убыток) от продаж | c.50 | 122069 | 109411 | 13,26 | 10,539 | -12658 | -2,721 | -10,370 |

| 6 | Сальдо процентов | С.60-70 | -1735 | -2370 | -0,026 | -0,228 | -635 | -0, 202 | 36,599 |

| 7 | Сальдо операционных доходов и расходов | С.90-100 | -3208 | -971 | -0,231 | -0,094 | 2237 | 0,138 | -69,732 |

| 8 | Сальдо внереализационных доходов и расходов | С.120-130 | -15137 | -14185 | -1,569 | -1,366 | 952 | 0, 203 | -6,289 |

| 9 | Прибыль (убыток) до налогообложения | с.140 | 101989 | 91885 | 11,08 | 8,851 | -10104 | -2,229 | -9,907 |

| 10 | Отложенные налоговые активы и обязательства | С.141-142 | - | - | - | - | - | - | - |

| 11 | Текущий налог на прибыль | с.150 | 26861 | 23138 | 2,92 | 2,229 | -3723 | -0,691 | -13,860 |

| 12 | Сальдо чрезвычайных доходов и расходов | - | - | - | - | - | - | - | - |

| 13 | Чистая прибыль (убыток) отчетного периода | с. 190 | 75128 | 68747 | 8,16 | 6,622 | -6381 | -1,538 | -8,494 |

Этот год, как и прошлый, предприятие закончило с прибылью. Все виды прибыли снизились в среднем на 9%. В основном это обусловдено тем, что себестоимость проданной продукции и выручка от ее продажи в 2003 г. увеличились на 16,7% и 12,8% соответственно по сравнению с 2003 г.

2.2.7 Оценка платежеспособности предприятия за отчетный период

Таблица 2.2.12

Анализ финансовой устойчивости

| Показатели | Услов. обознач. | 2003 | 2004 | ||||

| На нач. года | На конец года | Изменения за период | На нач. года | На конец года | Изменения за период | ||

| 1. Источники формирования собственных средств | СК=Ф.1, с.490+640+650 | 134031 | 178544 | 44512 | 178544 | 212453 | 33909 |

| 2. Внеоборотные активы | ВнА=с. 190 | 78016 | 70681 | -7335 | 70681 | 80071 | 9390 |

| 3. Наличие собственных средств | СОС=СК-ВнА | 56015 | 107863 | 51848 | 107863 | 132382 | 24519 |

| 4. Долгосрочные пассивы | ДЗК=с.590 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5. Наличие собственных и долгосрочных заемных источников формирования средств | СОС+ДЗК | 56015 | 107863 | 51848 | 107863 | 132382 | 24519 |

| 6. Краткосрочные заемные средства | КЗК=с.610 | 9901 | 10000 | 99 | 10000 | 0 | -10000 |

| 7. Общая величина основных источников | СОС+ДЗК+КЗК | 65916 | 117863 | 51947 | 117863 | 132382 | 14519 |

| 8. Общая величина запасов | З | 67028 | 108289 | 41261 | 108289 | 83629 | -24660 |

| 9. Излишек(+), недостаток(-) собственных оборотных средств | Dп.3 | -11013 | -426 | 10587 | -426 | 48753 | 49179 |

| 10. Излишек(+), недостаток(-) собственных и долгосрочных заемных источников формирования запасов | Dп.5 | -11013 | -426 | 10587 | -426 | 48753 | 49179 |

| 11. Излишек(+), недостаток(-) общей величины основных источников формирования запасов | Dп.7 | -1112 | 9574 | 10686 | 9574 | 48753 | 39179 |

| 12. Трехкомпонентный показатель типа финансовой устойчивости | S={DСОС; DСД; DОИ} | {0; 0; 0} | | - | | | - |

За анализируемые периоды все виды источников формирования запасов выросли.

В конце 2003 г. S={0; 0; 1}, т.е. состояние предприятия было неустойчивым и характеризовалось нарушением платежеспособности. К концу 2004 г. состояние предприятия характеризуется как абсолютно устойчивое.

Также платежеспособность предприятия оценивается на основе коэффициентов ликвидности:

1) коэффициент абсолютной ликвидности (≥0,2);

![]()

2) коэффициент уточненной ликвидности (>1);

3) коэффициент текущей ликвидности (≥2) - критерий банкротства;

![]() (строки)

(строки)

Расчет этих показателей представлен в таблице 2.2.13.

Таблица 2.2.13

Коэффициенты платежеспособности

| 2002 год | 2003 год | 2004 год | |

| К. г. | К. г. | К. г. | |

| Стр.210 | 67028 | 108289 | 83629 |

| Стр.220 | 5959 | 8409 | 6799 |

| Стр.240 | 19842 | 23752 | 31143 |

| Стр.250 | 1 | 1 | 0 |

| Стр.260 | 7798 | 3790 | 19294 |

| Стр.290 | 106485 | 153854 | 149619 |

| Стр.610 | 9901 | 10000 | 0 |

| Стр.620 | 40433 | 35720 | 16838 |

| Стр.630 | 136 | 271 | 399 |

| Стр.660 | - | - | - |

| Стр.670 | - | - | - |

| Стр.490 | 134031 | 178544 | 212453 |

| К абс. ликв. | 0,15 | 0,8 | 1,12 |

| К уточн. ликв. | 0,55 | 0,6 | 2,93 |

| К тек. ликв. | 2,11 | 3,35 | 8,17 |

Значение коэффициента абсолютной ликвидности показывает, что предприятие за счет имеющихся денежных средств может покрыть свои текущие обязательства.

Коэффициент быстрой ликвидности выше нормативного значения (1), т.е. для погашения краткосрочных долгов ликвидных активов недостаточно.

Коэффициент текущей ликвидности многократно превышает нормативное значение (2). Это свидетельствует о том, что находящиеся у предприятия оборотные средства могут погасить все краткосрочные обязательства.

Рассчитаем ряд коэффициентов платежеспособности предприятия.

Таблица 2.2.14

Коэффициенты финансовой устойчивости

| Нормативное значение | 2002 | 2003 | 2004 | ||

| На начало года | На конец года | На конец года | На конец года | ||

| Коэффициент обеспечения собственными средствами Kосс= (СК - ВнА) / ОА |

| 0,556 | 0,526 | 0,701 | 0,885 |

| Коэффициент маневренности собственного капитала Kм= (СК - ВнА) / СК |

| 0,507 | 0,418 | 0,604 | 0,623 |

| Коэффициент обеспеченности материальных запасов собственными средствами Kомз= (СК - ВнА) / З | 0,6. .0,8 | 0,854 | 0,836 | 0,996 | 1,583 |

| Индекс постоянного актива Kп= 1 - Kм | < 1 | 0,493 | 0,582 | 0,396 | 0,377 |

| Коэффициент соотношения собственных и привлеченных средств Kсзс= (ДЗК + СК) / СК | ≈1 | 1 | 1 | 1 | 1 |

| Коэффициент финансовой независимости Kа= СК / ВБ |

| 0,71 | 0,727 | 0,795 | 0,925 |

Доля собственных оборотных средств во всех оборотных средствах ОАО "БелАЦИ" к концу 2004 возросла, и оборотные средства сформировались за счет собственных на 88,5%.

Коэффициент маневренности к концу 2002 года увеличился, что говорит о снижении капитализированных собственных средств: 62,3% собственного капитала используется для финансирования текущей деятельности, то есть вложено в оборотные средства, а 37,7% собственных средств капитализировано. Мобильность собственных источников возросла.

Коэффициент обеспеченности запасов и затрат собственными источниками, выше норматива, значит, материальные запасы достаточно покрываются собственными средствами.

Уровень финансовой независимости увеличивается в течение анализируемого периода. Удельный вес собственных средств в общей сумме источников финансирования на конец 2004 года равен 92,5%.

2.2.8 Анализ показателей рентабельности

Коэффициент доходности (или рентабельность всего капитала):

![]() = Прибыль до налогообложения / Стоимость имущества

= Прибыль до налогообложения / Стоимость имущества

![]() = Чистая прибыль / Стоимость имущества

= Чистая прибыль / Стоимость имущества

Коэффициент эффективности использования собственных средств:

![]() = Прибыль до налогообложения / Собственные средства

= Прибыль до налогообложения / Собственные средства

![]() = Чистая прибыль / Собственные средства

= Чистая прибыль / Собственные средства

Рентабельность производственных фондов:

![]() = Прибыль до налогообложения / (Основные средства + Материальные оборотные средства)

= Прибыль до налогообложения / (Основные средства + Материальные оборотные средства)

![]() =Чистая прибыль/(Основные средства + Оборотные средства)

=Чистая прибыль/(Основные средства + Оборотные средства)

Рентабельность объема продаж:

![]() = Прибыль до налогообложения / Выручка от реализации

= Прибыль до налогообложения / Выручка от реализации

![]() = Чистая прибыль / Выручка от реализации

= Чистая прибыль / Выручка от реализации

Таблица 2.2.15

Расчет показателей рентабельности

| Показатель | 2003 | 2004 |

| тыс. руб. | тыс. руб. | |

| 1. Прибыль до налогообложения | 92567 | 101989 |

| 2. Чистая прибыль | 75128 | 68747 |

| 3. Выручка от реализации продукции без НДС | 841184 | 1038179 |

| 4. Собственные средства | 156287,5 | 195498,5 |

| 5. Стоимость имущества | 161315,5 | 171329 |

| 6. Запасы и затраты | 87658,5 | 95959 |

| 7. Основные средства | 61809 | 69768 |

| 8. Коэффициент доходности,% | ||

| K4.1 | 57,38 | 59,53 |

| K4.2 | 41,90 | 40,13 |

| 9. Эффективность использования собственных средств,% | ||

| K4.3 | 59,23 | 52,17 |

| K4.4 | 43,24 | 35,17 |

| 10. Рентабельность производственных фондов,% | ||

| K4.5 | 61,93 | 61,54 |

| K4.6 | 45,22 | 41,48 |

| 11. Рентабельность продаж,% | ||

| K4.7 | 11,00 | 9,82 |

| K4.8 | 8,03 | 6,62 |

Коэффициент доходности прибыли до н/о (K4.1) возрастает, и на 2003 год прибыль до налогообложения составила 104 коп. на 1 рубль стоимости имущества.

Рентабельность капитала по чистой прибыли K4.2 несколько уменьшилась, и чистая прибыль составила 40 коп. на 1 рубль стоимости имущества.

Коэффициент эффективности использования собственных средств снижается, что говорит о росте эффективности управлением собственным капиталом.

Рентабельность продаж снизилась, что свидетельствует об уменьшении доли прибыли в выручке от продаж по сравнению с 2003 г.

3. Оценка эффективности деятельности предприятия на соответствие стратегическим целям бизнеса 3.1 Рабочий капитал и чистые активы

Рабочий капитал характеризует величину оборотного капитала, свободного от краткосрочных (текущих) обязательств, т.е. долю оборотных средств компании, которая профинансирована из долгосрочных источников и которую не надо использовать для погашения текущего долга. Рост величины NWC означает повышение ликвидности компании и увеличение ее кредитоспособности. В то же время, слишком большие значения оборотного капитала могут сигнализировать о неэффективной финансовой политике компании, которая приводит к снижению рентабельности (например, выбор долгосрочных, но более дорогих источников финансирования; неоправданное снижение кредиторской задолженности и т.п.).

Формула расчета:

NWC = Текущие активы - Текущие обязательства

Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании.

Чистыми активами называется сумма активов, после того как из нее вычтена сумма обязательств. Данная величина показывает, какими активами может располагать предприятие за счет постоянного капитала.

Определение стоимости чистых активов необходимо акционерным обществам в следующих ситуациях:

при выяснении (по итогам годового бухгалтерского баланса), есть ли необходимость в уменьшении уставного капитала;

при принятии решения об увеличении уставного капитала;

при выкупе АО своих акций;

при принятии решения о выплате дивидендов и при выплате дивидендов.

Таблица 3.1

Показатели рабочего капитала и чистых активов

| Показатель | н. 2003 | н. 2004 | к. 2004 |

| 1. Всего активов (без НДС), тыс. руб. | 178542 | 216126 | 222891 |

| 2. Текущие активы, тыс. руб. | 27641 | 27543 | 50564 |

| 3. Текущие обязательства, тыс. руб. | 19842 | 23752 | 31143 |

| 4. Рабочий капитал (с.2-с.3), тыс. руб. | 7 799 | 3 791 | 19 421 |

| 5. Чистые активы (с.1-с.3), тыс. руб. | 158 700 | 192 374 | 191 748 |

| 6. Выручка за год, тыс. руб. | 920340 | 1038179 | |

| 7. Оборачиваемость чистых активов (с.6/с.5ср-год) | 5,24 | 5,41 | |

| 8. Прибыль от продаж за год, тыс. руб. | 122069 | 109411 | |

| 9. Рентабельность чистых активов,% (с.8/с.5ср-год) | 69,54 | 56,97 | |

| 10. Собственный капитал, тыс. руб. | 134031 | 178544 | 212453 |

| 11. Чистая прибыль, тыс. руб. | 75128 | 68747 | |

| 12. Рентабельность собственного капитала,% (с.11/с.10ср-год) | 48,07 | 35,17 |

Величина рабочего капитала в 2004 г. возрастает по сравнению с началом года в 5,12 раз и указывает на достаточность оборотных средств предприятия для покрытия краткосрочных обязательств. Наблюдается снижение величины чистых активов, что можно охарактеризовать как негативное явление, поскольку тепм прироста текущих обязательств (31,12%) выше темпа прироста активов всего (3,13%). Снижение рентабельности чистых активов и собственного капитала указывает на падение эффективности использования собственных средств предприятия.

3.2 Финансовый рычаг как метод кредитования деятельности предприятия

Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита несмотря на платность последнего. Финансовый рычаг характеризует соотношение всех активов с собственным капиталом.

Основным критерием оценки эффективности финансового рычага является ставка банковского кредита. Если банковская ставка выше рентабельности чистых активов, то увеличение доли кредита в структуре капитала будет приводить к снижению рентабельности собственного капитала, и наоборот.

Определим эффект финансового рычага (ЭФР) при осуществлении проекта строительства завода по выпуску керамического кирпича с целью увеличения объема прибыли и улучшения других технико-экономических показателей предприятия.

Таблица 3.2.1

Эффект финансового рычага

| Показатель | Значение |

| Сумма банковского кредита, тыс. руб. | 60000 |

| Величина банковского процента,% | 16 |

| Объем производства и реализации, туп | 9000 |

| Цена за единицу продукции, тыс. руб. /туп | 70 |

| Себестоимость единицы продукции, руб. /туп | 62005,85 |

| Ставка налога на прибыль,% | 24 |

| Среднегодовая величина собственного капитала предприятия, тыс. руб. | 195498,5 |

| Среднегодовая величина чистых активов, тыс. руб. | 192061 |

| Финансовый рычаг | =(195498,5-60000) /195498,5=0,6931 |

| Рентабельность продаж | =9000*(70000-62005,85) /(9000*70000) =0,1142 |

| Поправочный коэффициент на кредиты и налоги* | 0,7593 |

| Оборачиваемость чистых активов | =9000*70/192061=3,2802 |

| ЭФР | =2*0,1142*3,2802*0,7593=0,5689 |

*Поправочный коэффициент = [Прибыль от реализации продукции - Величина кредитных средств × (1 + ставка банковского процента)] × (1 - ставка налогообложения) / Прибыль от реализации продукции =

Эффект финансового рычага отражает прирост рентабельности собственного капитала (как результат привлечения кредита) в размере 208,43%.

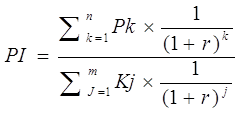

3.3 Расчет экономического роста предприятияЭкономический рост предприятия показывает тот рост продаж, которого может достичь предприятие при прочих неизменных показателях. Он равен произведению коэффициента реинвестирования, ЭФР и коэффициента роста собственного капитала.

![]()

Таким образом, экономический рост предприятия вследствие осуществления мероприятия составит 68,68%.

3.4 Оценка финансовой деятельности предприятия

Рентабельность чистых активов и средневзвешенную стоимость капитала рассчитываются по следующим формулам:

![]()

![]() ,

,

где T - ставка налога на прибыль;

r - кредитная ставка банка;

L - сумма кредитов банков, тыс. руб.;

E - собственный капитал, тыс. руб.;

α - процент дивидендов (2%).

Таким образом, имеем:

![]()

![]()

![]()

Рентабельность чистых активов выше средневзвешенной стоимости капитала, следовательно, предприятие способно не только выплатить процент по кредитам и дивиденды, но и реинвестировать часть чистой прибыли в производство.

Далее рассчитаем экономическую добавленную стоимость:

![]()

![]()

![]()

![]()

4. Прогнозирование спроса

Российский рынок сейчас насыщен импортными материалами. С учетом этого большинство асбоцементных предприятий заблаговременно наладило выпуск конкурентоспособной продукции, которая удовлетворяет современным требованиям потребителя к дизайну и качеству. Одним из главных условий роста производства асбестоцементных изделий является их конкурентоспособность на внутреннем и внешних рынках.

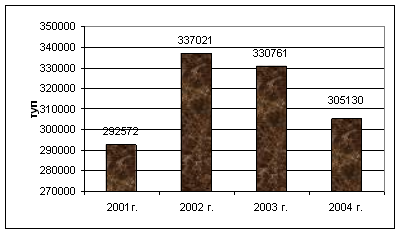

Достигнутые объёмы производства асбестоцементных листов на ОАО "БелАЦИ" следующие:

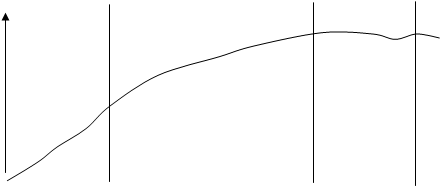

Рис.4.1 Производство асбестоцементных листов на ОАО "БелАЦИ"

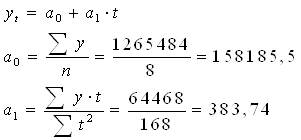

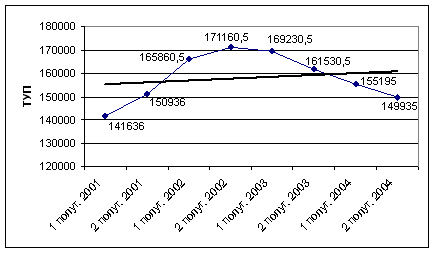

Построим тренд производства а/ц листов и, выявив основную тенденцию развития спроса. Для этого воспользуемся методом аналитического выравнивания (уровни ряда динамики рассматриваются как функция времени).

Таблица 4.1

Вспомогательная таблица для расчета параметров уравнения тренда

| Период | Объем производства, туп | t | t2 | t·y |

|

| 1 полуг. 2001 | 141636 | -7 | 49 | -991452 | 155499,32 |

| 2 полуг. 2001 | 150936 | -5 | 25 | -754680 | 156266,8 |

| 1 полуг. 2002 | 165860,5 | -3 | 9 | -497581,5 | 157034,28 |

| 2 полуг. 2002 | 171160,5 | -1 | 1 | -171160,5 | 157801,76 |

| 1 полуг. 2003 | 169230,5 | 1 | 1 | 169230,5 | 158569,24 |

| 2 полуг. 2003 | 161530,5 | 3 | 9 | 484591,5 | 159336,72 |

| 1 полуг. 2004 | 155195 | 5 | 25 | 775975 | 160104,2 |

| 2 полуг. 2004 | 149935 | 7 | 49 | 1049545 | 160871,68 |

| Сумма | 1265484 | 0 | 168 | 64468 |

![]()

Рис.4.2 Тренд производства асбестоцементных листов на ОАО "БелАЦИ"

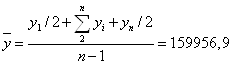

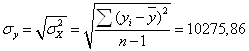

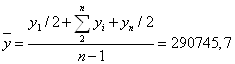

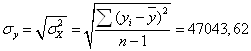

Определим среднее квадратическое отклонение, равное квадратному корню из дисперсии. Для начала вычислим среднее значение ряда динамики:

Тогда среднее квадратическое отклонение равно:

Используя уравнение тренда, определим прогнозные значения на 2005-2006 гг. (табл.4.2).

Таблица 4.2

| Период |

|

| 1 полуг. 2005 | 161639,16 |

| 2 полуг. 2005 | 162406,64 |

| 1 полуг. 2006 | 163174,12 |

| 2 полуг. 2006 | 163941,6 |

Согласно произведенным расчетам можно сделать вывод о том, что на предприятии, как и во всей асбестоцементной промышленности, наблюдается спад годового объема производства (на 7,74% на ОАО "БелАЦИ" при среднеотраслевом снижении на 15%). При этом трендовые значения растут.

ОАО "БелАЦИ", несмотря на стагнацию в асбестоцементной промышленности, стремится находить новые пути развития и повышения эффективности производства. При этом основной проблемой является, прежде всего, крайне низкая степень освоения асбестоцементными предприятиями новых технологий.

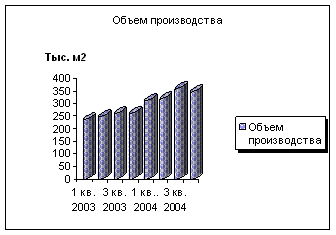

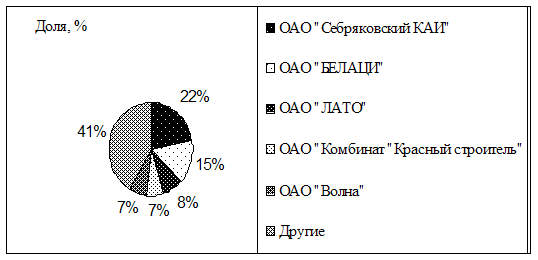

Для решения данного проблемы предлагается внедрить производство навесных вентилируемых фасадов. Они известны в России сравнительно недавно. Но в ряде стран (например, в Германии, Финляндии) накоплен уже достаточный опыт по их использованию: в общественных, административных и промышленных зданиях, а также при реконструкции домов массовой застройки. Ниже приведена поквартальная разбивка объемов производства навесных фасадных систем ведущим российским заводом - ОАО "Волна".

Рис.4.3 Производство навесных фасадных систем по кварталам 2003-2004 гг.

Вентилируемый фасад является теплоизоляционной системой. Это совокупность специально подобранных элементов, обеспечивающих устойчивую и долговременную тепловую защиту изолируемых поверхностей зданий. Становится ясно, что вентилируемый фасад является современным конструктивным решением, которое можно применять как для новых, так и для реконструируемых зданиях.

Для успешного вывода новой продукции на рынок следует произвести прогнозирование спроса на нее. Прогнозирование спроса - оценка перспективного спроса на товары и услуги, необходимая для расчета планов производства и реализации продукции.

Построим тренд производства основного вида продукции, который позволит выявить основную тенденцию развития спроса. Для построения воспользуемся методом аналитического выравнивания.

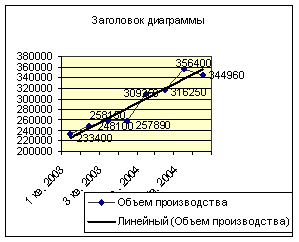

Таблица 4.3

Вспомогательная таблица для расчета параметров уравнения тренда

| Период | Объем производства, м2 | t | t2 | t·y |

|

| 1 кв. 2003 | 233400 | -7 | 49 | -1633800 | 355053,3 |

| 2 кв. 2003 | 248100 | -5 | 25 | -1240500 | 336623,8 |

| 3 кв. 2003 | 258150 | -3 | 9 | -774450 | 318194,3 |

| 4 кв. 2003 | 257890 | -1 | 1 | -257890 | 299764,8 |

| 1 кв. 2004 | 309250 | 1 | 1 | 309250 | 281335,2 |

| 2 кв. 2004 | 316250 | 3 | 9 | 948750 | 262905,7 |

| 3 кв. 2004 | 356400 | 5 | 25 | 1782000 | 244476,2 |

| 4 кв. 2004 | 344960 | 7 | 49 | 2414720 | 226046,7 |

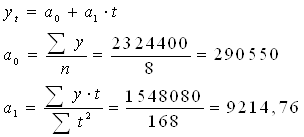

| Сумма | 2324400 | 0 | 168 | 1548080 |

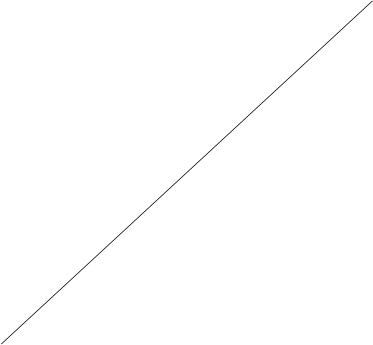

![]()

Рис.4.4 Тренд производства навесных фасадных панелей

Тогда, используя уравнение тренда, определим прогнозные значения на 2005-2006 гг. (табл.4.4).

Таблица 4.4

| Период |

|

| 1 полуг. 2005 | 207617,16 |

| 2 полуг. 2005 | 189187,64 |

| 1 полуг. 2006 | 170758,12 |

| 2 полуг. 2006 | 152328,6 |

Определим среднее квадратическое отклонение, равное квадратному корню из дисперсии. Для начала вычислим среднее значение ряда динамики:

Тогда среднее квадратическое отклонение равно:

На ОАО "Волна" основная тенденция такова, что объемы производства навесных фасадных систем снижаются. Это может объясняться насыщением существующего регионального рынка. В среднем же по отрасли навесные фасадные системы - продукт перспективный, характеризуемый растущим спросом (в среднем по отрасли объем производства за последний год вырос на 30-35%). Рынок Белгородской области относительно свободен, кроме того, предполагается занятие рыночных ниш и в других регионах страны.

В качестве стратегии расширения влияния на рынке с уже существующим товаром можно использовать наступление на фирмы, занимающие второе место на рынке, т.к лидер отрасли обладает гораздо более сильными конкурентными позициями.

ОАО "БелАЦИ" использует такой способ охвата рынка, как ориентация на покупательскую потребность, поскольку к основным задачам предприятия следует отнести максимальное удовлетворение потребностей покупателей и увязку производственной и научно-технической политики с запросами конкретных потребительских групп.

Наиболее целесообразной представляется стратегия интенсивного роста, т.е. расширение ассортимента продукции.

Реализация проекта позволит предприятию улучшить технико-экономические показатели: увеличить производительность труда, оборачиваемость оборотных активов, фондоотдачу, снизить затраты на 1 руб. реализованной продукции и получить прибыль, а значит и увеличить показатель рентабельности производственной деятельности.

Похожие работы

... предприятия, соответствующих стратегии и конкурентной позиции предприятия поиск возможности получения кредита для осуществления финансово-хозяйственной деятельности предприятия. Этапы проведения реструктуризации: 1. Проведение комплексного состояния предприятия. Анализ был осуществлен в пункте 2.3., настоящей работы. 2. Выявление внутренних резервов и возможностей экономии материально- ...

... на рентабельность оказывает коэффициент текучести кадров. ГЛАВА VI. ПЛАН ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА В плане маркетинга была выдвинута стратегия более глубокого проникновения. Для ее реализации необходимо провести модернизацию технологической линии по производству окрашенных асбестоцементных листов, с целью увеличения объема производства. Суть проекта: Приобретение ...

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... в России асбестоцементных изделий и использует в своей работе для изготовления деталей крепления муфт труб однопредметные прерывно-поточные линии. Перспективы развития ОАО «Белгородасбестоцемент» напрямую связаны с приоритетными направлениями деятельности основного производства. Поставленные задачи развития ОАО «БЕЛАЦИ» в будущей деятельности требуют совершенствования производства, повышения ...

0 комментариев