Характеристика продукции

Характеристика рынков

Стратегия проникновения на рынок

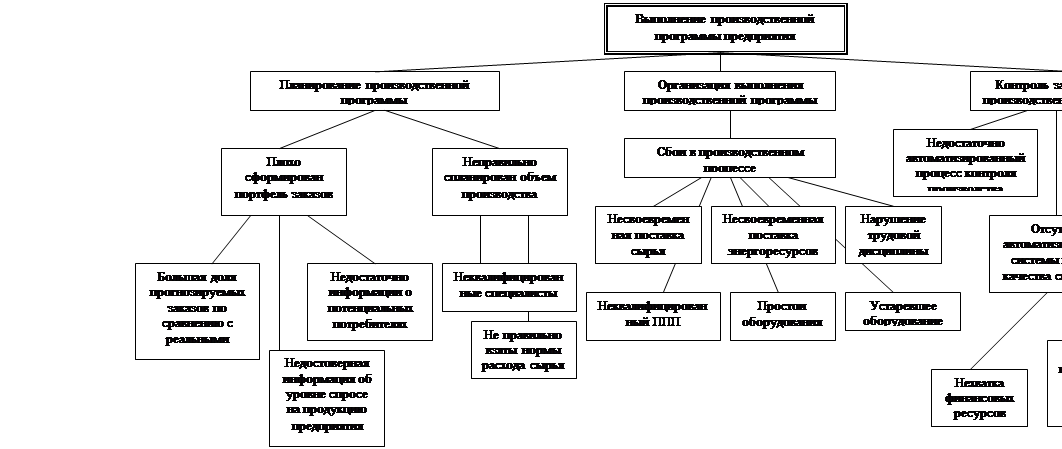

Анализ производственного плана

Обеспеченность оборотными средствами

Использование материальных ресурсов

Формирование и использование фонда оплаты труда

Структурный анализ активов и пассивов

Оценка прибыльности предприятия

Оценка платежеспособности предприятия за отчетный период

Не следует упускать из виду и возможности потерь в виде штрафов, естественной убыли, а также обусловленных стихийными бедствиями

Навигация

Бизнес-план модернизации технологической линии по производству асбестоцементных листов

Бизнес-план модернизации технологической линии по производству асбестоцементных листов

98176

знаков

51

таблица

6

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………..……. 3

КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ………………………….. 4

I. РЫНОК И КОНКУРЕНЦИЯ………………………………………… 9

II. ПЛАН МАРКЕТИНГА……………………………………………… 16

III. АНАЛИЗ ПРОИЗВОДСТВЕННО- ХОЗЯЙСТВЕННОЙ

И ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ……………………………………….. 18

IV. ЭКОНОМИКО-МАТЕМАТИЧЕСКАЯ МОДЕЛЬ………………… 40

V. ПЛАН ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ

ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА………………………………..…… 43

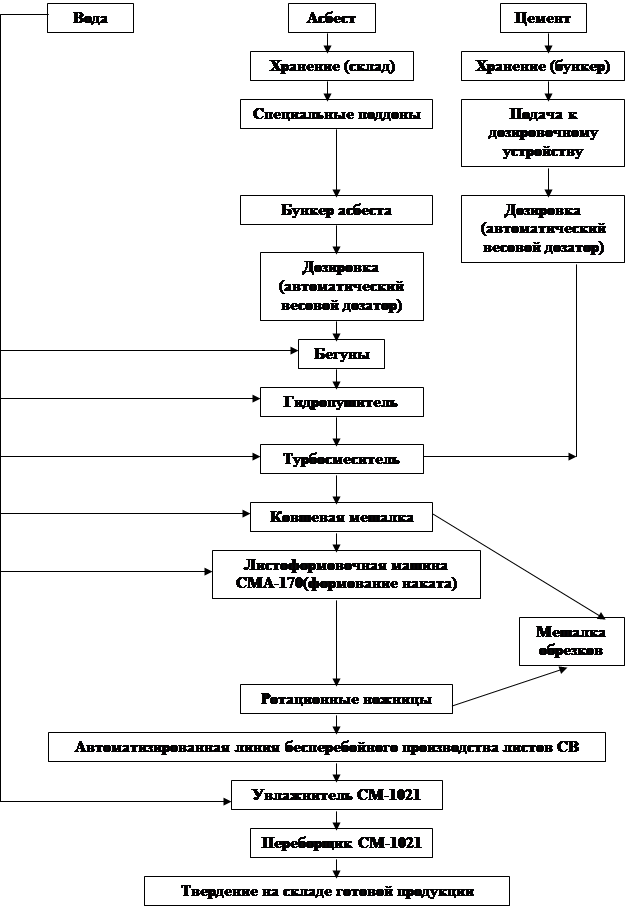

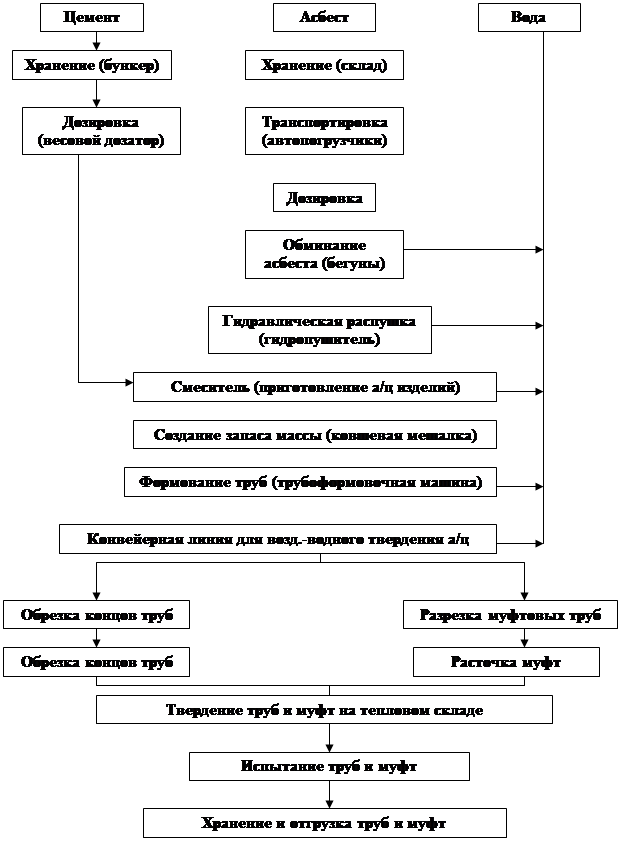

VI. ПЛАН ПРОИЗВОДСТВА…………………………………………… 44

VII. ОЦЕНКА РИСКОВ И СТРАХОВАНИЕ…………………………… 46

VIII. ФИНАНСОВЫЙ ПЛАН…………………………………………….. 50

ЗАКЛЮЧЕНИЕ………………………………………………………………… 57

СПИСОК ЛИТЕРАТУРЫ……………………………………………………... 58

ПРИЛОЖЕНИЕ 1

ВВЕДЕНИЕ

Планирование деятельности предприятия в условиях рынка представляет собой довольно сложный процесс. План должен разрабатываться с учетом ряда предвиденных и непредвиденных факторов. В условиях экономического кризиса важнейшей особенностью плана является его постоянная корректировка в соответствии с изменяющимися обстоятельствами. Нельзя ожидать, что план будет реализован в своем первоначальном виде.

Становление рыночных отношений предполагает развитие предпринимательской деятельности, которая невозможна без стратегического менеджмента и внутрифирменного планирования.

Основным документом, определяющим деятельность любого хозяйствующего субъекта, является внутрифирменный бизнес-план. В нем определены цели функционирования предприятия и пути их достижения.

В данной работе предстоит проанализировать структуру и жизнедеятельность ОАО «БелАЦИ», его положение на рынке, сильные и слабые стороны; разработать план маркетинга, включающего маркетинговую стратегию, каналы распространения и эффективные рыночные коммуникации, позволяющего занимать стабильное положение на рынке; рассмотреть производственно-хозяйственную и финансовую деятельность предприятия, показатели прибыли и рентабельности, наличие основных и оборотных средств, численность и текучесть персонала и некоторые другие экономические показатели; составить и проанализировать экономико-математическую модель предлагаемого в бизнес-плане мероприятия; рассчитать план экономической эффективности производства асбестоцементных листов; оценить риски и страхование деятельности организации; сформулировать финансовый план, проверить его эффективность с помощью следующих экономических показателей: интегрального экономического эффекта, внутренней нормы доходности, индекса доходности и периода возврата капитальных вложений.

I. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

1.1. Полное наименование предприятия: Открытое акционерное общество «Белгородасбестоцемент».

Сокращенное наименование: ОАО «БелАЦИ»

1.2. Дата регистрации предприятия: декабрь 1995 года.

1.3. Почтовый и юридический адрес: 308002, Россия, г. Белгород, ул. Мичурина, 104.

1.4. Подчиненность предприятия: высшим органом управления предприятием является общее собрание акционеров.

1.5. Вид деятельности: производство строительных материалов.

1.6. Организационно-правовая форма предприятия: Открытое акционерное общество.

1.7. Форма собственности: частная.

1.8. Не включено ни в местный, ни в федеральный государственные реестры Российской Федерации предприятий монополистов.

1.9. Учетная политика предприятия:

Учетная политика ОАО «БелАЦИ»

Таблица 1.1.

| Элемент учетной политики | Предусмотрено законодательством | Принято на предприятии |

| |

| 1.Техника ведения бухгалтерского учета |

| |||

| Организация бухгалтерского учета | Бухгалтерский учет ведется бухгалтерией организации. Главный бухгалтер организации назначается на должность и освобождается от должности руководителем организации. Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Принятая организацией учетная политика утверждается его приказом или распоряжением. | Организация бухгалтерского учета формируется согласно законодательству |

| |

| Первичный учет | Все хозяйственные операции, производимые организацией, должны оформляться оправдательными документами, на основании которых ведется бухгалтерский учет. Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, формы которых не предусмотрены в этих альбомах, должны содержать обязательные реквизиты. | Хозяйственные операции оформляются с использованием первичных учетных документов согласно альбомам унифицированных форм. Операции по учету, для которых отсутствуют утвержденные формы пер- вичных документов, оформляются формами документов, разработанными организацией в соответствии с установленными Законом требованиями. |

| |

| Формы бухгалтерского учета | Согласно указаниям МФ РФ «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях» от 24.07.92 №59 предусмотрены: Единая журнально-ордерная форма счетоводства. Регистры бухгалтерского учета для субъектов малого предпринимательства. | Организация применяет журнально-ордерную форму бухгалтерского учета либо использует компьютерную программу бухгалтерского учета, которая учитывает специфику ее производственной деятельности и разработана с соблюдением российских методологических правил |

| |

| План счетов бухгалтерского учета | В соответствии с Положением № 34н организация утверждает рабочий план счетов бухгалтерского учета, содержащий применяемые в организации счета, необходимые для ведения синтетического и аналитического учета. | Организация применяет рабочий план счетов бухгалтерского учета, разработанный в соответствии с типовым Планом счетов. |

| |

| Инвентаризация имущества и обязательств | Порядок проведения инвентаризаций имущества и обязательств установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом МФ РФ от 13.06.95 № 49. В соответствии с Законом для обеспечения достоверности данных бухгалтерского учета и отчетности организация обязана проводить инвентаризацию имущества и обязательств, порядок и сроки проведения которой определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно (в частности, перед составлением годовой отчетности). | Инвентаризация основных средств и материалов проводится ежегодно по состоянию на 1 октября. Инвентаризация зданий и сооружений проводится раз в три года. Инвентаризация иного имущества, расчетов (кроме дебиторской задолженности) и обязательств проводится ежегодно по состоянию на 31 декабря. Инвентаризация дебиторской задолженности проводится ежеквартально по состоянию на последний месяц квартала. |

| |

| 2. Методика бухгалтерского учета. |

| |||

| Критерии отнесения предмета к основным средствам | Согласно ПБУ 6/01 «Учет основных средств», утвержденному приказом Минфина России от 30.03.01 №26н предметы со сроком полезного использования свыше 12 месяцев, независимо от их стоимости, относятся к основным средствам, а предметы со сроком полезного использования менее 12 месяцев учитываются как материалы. | Применяется согласно законодательству. |

| |

| Применяется согласно законодательству | Применяются следующие способы начисления амортизации основных средств: - линейный способ; - способ уменьшаемого остатка; - способ списания стоимости по сумме чисел лет срока полезного использования; - способ списания стоимости пропорционально объему продукции. Основные средства стоимостью до 2000 руб. могут не амортизироваться, а списываться на затраты на производство продукции, работ, услуг в размере их полной стоимости по мере их отпуска в производство или эксплуатацию. | Организация применяет линейный метод начисления амортизации основных средств. Основные средства стоимостью до 2000 руб. принято списывать на затраты на производство продукции в размере их полной стоимости по мере их отпуска в производство или эксплуатацию. |

| |

| Порядок финансирования ремонта основных средств | 1. Затраты на ремонт включаются в себестоимость текущего отчетного периода. 2. Затраты на ремонт резервируются. | Затраты на ремонт включаются в себестоимость текущего отчетного периода. |

| |

| Определение срока полезного использования нематериальных активов, в течение которого они подлежат амортизации | Срок полезного использования нематериальных активов зависит от порядка их приобретения: активы, полученные по документам, в которых установлен срок их использования, амортизируются в течение данного срока; активы, по которым невозможно установить срок их полезного использования, амортизируются в срок, установленный организацией в пределах 20 лет, но не более срока деятельности организации. | Применяется согласно законодательству. |

| |

| Способ начисления амортизации по нематериальным активам | Применяются следующие способы начисления амортизации: Линейный способ; Способ уменьшаемого остатка; Способ списания стоимости пропорционально объему продукции. | По всем видам активов линейный начисления нематериальных применяется способ амортизации. |

| |

| Порядок оценки ценностей при их выбытии | 1. По себестоимости каждой единицы. 2. По средней себестоимости. 3. По себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО). 4. По себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО). | Материалы учитываются по средней себестоимости |

| |

| Способы отражения в учете процесса приобретения и заготовления материалов | 1.Применение счета 10 «Материалы» с оценкой материалов в сумме фактических затрат на приобретение. 2Применение счетов 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей» с оценкой материалов по учетной цене. | Применение счета 10 «Материалы» с оценкой материалов в сумме фактических затрат на приобретение. |

| |

| Оценка незавершенного производства | В массовом и серийном производстве: 1.Оценка по фактической или нормативной (плановой) производственной себестоимости. 2.0ценка по прямым статьям затрат. З.Оценка по стоимости сырья, материалов и полуфабрикатов и др. При единичном производстве продукции: по фактически произведенным затратам. | Применение счета 10 «Материалы» с оценкой материалов в сумме фактических затрат на приобретение. |

| |

| Порядок списания общехозяйственных расходов | 1.Расходы, учтенные на счете 26 «Общехозяйственные расходы», списываются в дебет счетов 20. «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживание производства и хозяйства» | Расходы в качестве условно-постоянных затрат списываются в дебет счета 90 «Продажи» |

| |

| 2. Расходы в качестве условно-постоянных затрат списывается в дебет на счет 90 «Продажи». | ||||

| Способ распределения косвенных расходов между объектами калькулирования. | 1. Прямая заработная плата основных производственных рабочих. 2. Прямые материальные затраты. 3. Сумма прямых затрат. 4. Выручка от реализации продукции. | В качестве базы распределения косвенных расходов между объектами калькулирования принята прямая заработная плата основных производственных рабочих. | ||

| Определение состава расходов будущих периодов | К расходам будущих периодов относятся: Расходы, связанные с освоением новых производств; Расходы по неравномерно производимому в течении года ремонту основных средств производственного назначения; Расходы по уплате арендной платы за пользование основными средствами; Расходы по приобретению лицензий; и др. | Организация учитывает в составе расходов будущих периодов следующие расходы: Расходы, связанные с освоением новых производств; Расходы по уплате арендной платы за пользование основными средствами. Срок списания каждого из этих видов расходов определяется специальными расчетами, составленными в момент их восстановления. | ||

| Перечень резервов предстоящих расходов и платежей | Организация может создавать резервы на: - предстоящую оплату отпусков работникам; - выплату ежегодного вознаграждения за выслугу лет; - выплату вознаграждения по итогам работы за год; - ремонт основных средств; - производственные затраты по подготовительным работам в связи с сезонным характером производства; - гарантийный ремонт и гарантийное обслуживание; - покрытие иных затрат, например, на потери в результате естественной убыли товаров; - другие цели, предусмотренные законодательством РФ и нормативными правовыми актами Минфина России. | Создание резервов предстоящих расходов и платежей не предусматривается. | ||

| Порядок создания резервов по сомнительным долгам | Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты. Сомнительным долгом признается дебиторская задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации. В конце года неиспользованная в течении года сумма резервов присоединяется к прибыли следующего года. | Создание резерва по сомнительным долгам не предусматривается. | ||

| Порядок определения выручки от реализации | Принято два метода определения выручки от реализации продукции: 1.По отгрузке продукции и предъявлении расчетных документов к оплате. 2.По оплате отгруженной продукции. | Организация применяет метод определения выручки от реализации продукции по оплате отгруженной продукции. | ||

II. РЫНОК И КОНКУРЕНЦИЯ

Похожие работы

... как машинами и вагонами продукция расходится практически по всей территории России, в страны СНГ и некоторые страны дальнего зарубежья. 4.2. Анализ производственного плана 1. Выполнение производственной программы предприятия Данные о динамике производства продукции в натуральном и стоимостном выражении представлены в табл. 4.2.1. Таблица 4.2.1. Динамика производства продукции ...

... носят название внутрипроизводственных логистических систем. Внутрипроизводственные логистические системы можно рассматривать на макро- и микроуровнях. На макроуровне внутрипроизводственные логистические системы выступают в качестве элементов микрологистических систем. Они задают ритм работы этих систем, являются источниками материальных потоков. Возможность адаптации микрологистических систем к ...

... , прибавляет самоуважения, уверенности в своих делах. Рациональная организация выполнения управленческих решений и систематический контроль за соблюдением норм и условий качественного осуществления - реальная предпосылка обеспечения их эффективности. 1.3.ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 1.3.1. Решения как инструмент изменений в функционировании и развитии предприятий Одним из ...

... , таких как ИСО 9000, многих национальных государственных моделей управления качеством, а также явились базой для выработки системы менеджмента качества проекта. 1.2 Менеджмент качества проекта Менеджмент качества в рамках управления проектом – это система методов, средств и видов деятельности, направленных на выполнение требований и ожиданий клиентов проекта к качеству самого проекта и ...

0 комментариев