Функции лизинга и его виды

Проблемы и перспективы развития лизинговых отношений в России

Разработка предложений по изменению ресурсного обеспечения производственно-хозяйственной деятельности предприятия

Сравнительный расчет показателей эффективности использования ресурсов предприятия

Определение точки безубыточности и запаса финансовой устойчивости предприятия

Навигация

Разработка предложений по изменению ресурсного обеспечения производственно-хозяйственной деятельности предприятия

Учет изменений конъюнктуры рынка в деятельности предприятия

55599

знаков

3

таблицы

0

изображений

2.2 Разработка предложений по изменению ресурсного обеспечения производственно-хозяйственной деятельности предприятия

В соответствии с принятыми решениями следует определить изменение потребности в трудовых ресурсах.

Численность производственного персонала (основных рабочих) рассчитывается по формуле:

![]() , (5)

, (5)

где ![]() - численность основных производственных рабочих, чел.;

- численность основных производственных рабочих, чел.;

![]() - количество рабочих, обслуживающих один станок в смену, чел.;

- количество рабочих, обслуживающих один станок в смену, чел.;

![]() - коэффициент списочности,

- коэффициент списочности, ![]() .

.

Численность прочего персонала определяется в зависимости от соотношения численности этих работников и основных производственных рабочих:

![]() , (6)

, (6)

где ![]() - численность прочего персонала, чел.;

- численность прочего персонала, чел.;

![]() - доля численности прочего персонала в численности производственных рабочих.

- доля численности прочего персонала в численности производственных рабочих.

Численность производственного персонала до изменений:

![]() чел

чел

Численность производственного персонала после изменений:

![]() чел

чел

Численность прочего персонала до изменений:

![]() чел

чел

Численность прочего персонала после изменений:

![]() чел

чел

2.3 Расчет затрат, относимых на себестоимость продукции

Для определения полной себестоимости продукции необходимо рассчитать следующие калькуляционные статьи затрат:

- заработная плата основных производственных рабочих;

- отчисления в социальные фонды;

- сырье и материалы;

- электроэнергия на технологические цели;

- амортизация оборудования;

- отчисления в ремонтный фонд;

- прочие производственные (цеховые) расходы;

- общефирменные расходы, относимые на себестоимость продукции;

- коммерческие расходы.

В заработной плате производственных рабочих учитывается как основная, так и дополнительная заработная плата. Основная заработная плата определяется по сдельным расценкам, дополнительная – косвенным путем с помощью коэффициента доплат (надбавок):

![]() , (7)

, (7)

где ![]() - заработная плата производственных рабочих, руб.;

- заработная плата производственных рабочих, руб.;

![]() - сдельная расценка по оплате труда производственных рабочих, руб./ед.;

- сдельная расценка по оплате труда производственных рабочих, руб./ед.;

![]() - годовой объем производства, ед.;

- годовой объем производства, ед.;

![]() - коэффициент, учитывающий надбавки к заработной плате.

- коэффициент, учитывающий надбавки к заработной плате.

Заработная плата производственных рабочих до изменений:

![]() руб.

руб.

Заработная плата производственных рабочих после изменений:

![]() руб.

руб.

Отчисления (взносы) в социальные фонды зависят от начисленной заработной платы и законодательно установленных процентных ставок по взносам:

, (8)

, (8)

где ![]() - отчисления в социальные фонды, руб.;

- отчисления в социальные фонды, руб.;

![]() - суммарный процент отчислений от фонда оплаты труда в социальные фонды, %.

- суммарный процент отчислений от фонда оплаты труда в социальные фонды, %.

Отчисления в социальные фонды до изменений:

![]() руб.

руб.

Отчисления в социальные фонды после изменений:

![]() руб.

руб.

В расходах на электроэнергию учитываются затраты электроэнергии, связанные с эксплуатацией оборудования (станков):

![]() , (9)

, (9)

где ![]() - расходы на электроэнергию, руб.;

- расходы на электроэнергию, руб.;

![]() - мощность одного станка, кВт;

- мощность одного станка, кВт;

![]() - тариф на электроэнергию, руб./кВт·час.

- тариф на электроэнергию, руб./кВт·час.

Расходы на электроэнергию до изменений:

![]() руб.

руб.

Расходы на электроэнергию после изменений:

![]() руб.

руб.

Стоимость сырья и материалов определяется на основе норм расхода и годового выпуска продукции:

![]() , (10)

, (10)

где ![]() - расходы на сырье, руб.;

- расходы на сырье, руб.;

![]() - норма расхода сырья, руб./ед.

- норма расхода сырья, руб./ед.

Расходы на сырье до изменений:

![]() руб.

руб.

Расходы на сырье после изменений:

![]() руб.

руб.

Амортизация оборудования рассчитывается исходя из нормативного срока службы станков и их первоначальной стоимости:

, (11)

, (11)

где ![]() - амортизация станков, руб.;

- амортизация станков, руб.;

![]() - стоимость одного станка, руб.;

- стоимость одного станка, руб.;

![]() - нормативный срок службы станков, лет.

- нормативный срок службы станков, лет.

Амортизация станков до изменений:

![]() руб.

руб.

Амортизация станков после изменений:

![]() руб.

руб.

Отчисления в ремонтный фонд зависят от стоимости станков и нормы отчислений:

![]() , (12)

, (12)

где ![]() - отчисления в ремонтный фонд, руб.;

- отчисления в ремонтный фонд, руб.;

![]() - норматив отчислений в ремонтный фонд (по станкам), %.

- норматив отчислений в ремонтный фонд (по станкам), %.

Отчисления в ремонтный фонд до изменений:

![]() руб.

руб.

Отчисления в ремонтный фонд после изменений:

![]() руб.

руб.

Прочие производственные расходы включают затраты по устранению брака, ремонту изделий, стандартизации продукции и др., не относящееся ни к одной из перечисленных калькуляционных статей затрат. Величина прочих производственных расходов составляет 1,0 – 1,5% от суммы предыдущих статей затрат:

, (13)

, (13)

где ![]() - прочие производственные расходы, руб.;

- прочие производственные расходы, руб.;

![]() - доля прочих производственных расходов, %,

- доля прочих производственных расходов, %, ![]() =1,25%

=1,25%

Прочие производственные расходы до изменений:

![]()

= 13 460 446,18 руб.

![]() руб.

руб.

Прочие производственные расходы после изменений:

![]()

= 14 139 665,68 руб.

![]() руб.

руб.

Итого производственные расходы до изменений:

![]() руб.

руб.

Итого производственные расходы после изменений:

![]() руб.

руб.

Общепроизводственные (цеховые) расходы включают в себя заработную плату цехового персонала, кроме основных рабочих, и соответствующие отчисления в социальные фоны, амортизацию производственных зданий и сооружений, затраты на текущий ремонт, опытно-конструкторские и другие расходы цехового назначения. В отличии от прочих производственных затрат общепроизводственные расходы нельзя непосредственно определить по отдельному виду продукции.

Общефирменные (общезаводские) расходы связаны с организацией и управлением производства. В них учитывается заработная плата (с отчислениями в социальные фонды) управленческого персонала, работников бухгалтерии, различных отделов и служб, расходы на командировки, амортизация, содержание и ремонт офисных зданий, расходы на подготовку кадров, охрану предприятия и другие расходы общефирменного назначения. Эти расходы также не могут быть определены прямым счетом по каждому виду продукции и при расчете полной себестоимости отдельных видов продукции должны быть распределены в соответствии с принятой методологией распределения.

Заработная плата управленцев, различных специалистов и других работников, предприятия, учитываемая в общепроизводственных и общефирменных расходах, является повременной и зависит от должностных окладов и различных доплат:

![]() , (14)

, (14)

где ![]() - расходы на заработную плату персонала предприятия, исключая производственных рабочих, руб.;

- расходы на заработную плату персонала предприятия, исключая производственных рабочих, руб.;

![]() - среднемесячный должностной оклад работника, руб.;

- среднемесячный должностной оклад работника, руб.;

12 – количество месяцев в году.

Расходы на заработную плату персонала предприятия до изменений:

![]() руб.

руб.

Расходы на заработную плату персонала предприятия после изменений:

![]() руб.

руб.

Отчисление в социальные фонды, учитываемые в общепроизводственных и общефирменных расходах (![]() ), рассчитываются по формуле, аналогичной (8):

), рассчитываются по формуле, аналогичной (8):

, (15)

, (15)

Отчисления в социальные фонды, учитываемые в общепроизводственных и общефирменных расходах до изменений:

![]() руб.

руб.

Отчисления в социальные фонды, учитываемые в общепроизводственных и общефирменных расходах после изменений:

![]() руб.

руб.

Затраты на освещение цеха, склада, территории предприятия составляют 10-15% от стоимости электроэнергии, потребляемой в основном производстве:

![]() , (16)

, (16)

где ![]() - стоимость потребленной электроэнергии, учитываемой в общепроизводственных и общефирменных расходах, руб.;

- стоимость потребленной электроэнергии, учитываемой в общепроизводственных и общефирменных расходах, руб.;

![]() =10 - коэффициент, учитывающий расход электроэнергии на общие нужды, %.

=10 - коэффициент, учитывающий расход электроэнергии на общие нужды, %.

Стоимость потребленной электроэнергии, учитываемой в общепроизводственных и общефирменных расходах до изменений:

![]() руб.

руб.

Стоимость потребленной электроэнергии, учитываемой в общепроизводственных и общефирменных расходах после изменений:

![]() руб.

руб.

Амортизацию прочих основных средств (кроме станков) можно рассчитать исходя из их первоначальной стоимости и нормы амортизационных отчислений:

![]() , (17)

, (17)

где ![]() - амортизация прочих основных средств, руб.;

- амортизация прочих основных средств, руб.;

а – норма амортизационных отчислений по прочим основным средствам, %;

![]() - первоначальная стоимость прочих основных средств, руб.

- первоначальная стоимость прочих основных средств, руб.

![]() (18)

(18)

Амортизация прочих основных средств до изменений:

![]() руб.

руб.

![]() руб.

руб.

Амортизация прочих основных средств после изменений:

![]() руб.

руб.

![]() руб.

руб.

Расчет затрат на ремонт прочих основных средств производится по формуле, аналогичной (12):

![]() , (19)

, (19)

где ![]() - отчисления в ремонтный фонд по прочим основным средствам, руб.;

- отчисления в ремонтный фонд по прочим основным средствам, руб.;

в – усредненный норматив отчислений в ремонтный фонд по прочим основным средствам, %.

Затраты на ремонт прочих основных средств до изменений:

![]() руб.

руб.

Затраты на ремонт прочих основных средств после изменений:

![]() руб.

руб.

Прочие общепроизводственные и общефирменные расходы учитываются в размере 28-30% от фонда оплаты труда персонала предприятия, без учета заработной платы основных производственных рабочих:

, (20)

, (20)

где ![]() - прочие общепроизводственные и общефирменные расходы, руб.;

- прочие общепроизводственные и общефирменные расходы, руб.;

![]() - коэффициент для расчета прочих общепроизводственных и общефирменных расходов, %.

- коэффициент для расчета прочих общепроизводственных и общефирменных расходов, %.

Прочие общепроизводственные и общефирменные расходы до изменений:

![]() руб.

руб.

Прочие общепроизводственные и общефирменные расходы после изменений:

![]() руб.

руб.

В целом общепроизводственные (цеховые) и общефирменные (общезаводские) расходы:

До изменений:

![]() =1249248,00+444732,29+349526,02+164000,00+82000,00+

=1249248,00+444732,29+349526,02+164000,00+82000,00+

+362281,92=2 651 788,23 руб.

После изменений:

![]() =1153152,00+410522,11+381982,00+212000,00+106000,00+

=1153152,00+410522,11+381982,00+212000,00+106000,00+

+334414,08=2 598 070,19

Коммерческие расходы (![]() ) включают в себя затраты на транспортировку продукции, рекламу и др., связанные с реализацией продукции. Их величина (

) включают в себя затраты на транспортировку продукции, рекламу и др., связанные с реализацией продукции. Их величина (![]() ) может колебаться от 5 до 20% от суммы всех рассмотренных ранее калькуляционных статей затрат:

) может колебаться от 5 до 20% от суммы всех рассмотренных ранее калькуляционных статей затрат:

, (21)

, (21)

где ![]() =10 - доля коммерческих расходов, %.

=10 - доля коммерческих расходов, %.

Коммерческие расходы до изменений:

![]() руб.

руб.

Коммерческие расходы после изменений:

![]() руб.

руб.

Полная себестоимость продукции предприятия определяется как сумма всех калькуляционных статей затрат, включая коммерческие расходы:

![]() , (22)

, (22)

Полная себестоимость продукции предприятия до изменений:

![]() 13628701,76+2651788,23+1628049,00=17 908 538,99 руб.

13628701,76+2651788,23+1628049,00=17 908 538,99 руб.

Полная себестоимость продукции предприятия после изменений:

14316411,50+2598070,19+1691448,17=18 605 929,86 руб.

Все калькуляционные статьи затрат, полная себестоимость продукции предприятия, общепроизводственные и общефирменные расходы собраны в таблицу 2.

Таблица 2 Калькуляционные статьи затрат, полная себестоимость продукции предприятия, общепроизводственные и общефирменные расходы.

| Калькуляционные статьи затрат | Обозначение | До реорганизации, руб. | После реорга-низации, руб. | Примечание |

| Заработная плата основных производственных рабочих | Изп | 3 106 790,40 | 3 395 347,20 | Переменные издержки |

| Отчисления в социальные фонды | Исоц | 1 106 017,38 | 1 208 743,60 | Переменные издержки |

| Сырье и материалы | Имат | 3 791 024,00 | 4 143 132,00 | Переменные издержки |

| Электроэнергия натехнологические цели | Иээ | 2 496 614,40 | 2 728 442,88 | Переменные издержки |

| Амортизация оборудования | Иам | 2 000 000,00 | 1 800 000,00 | Постоянные издержки |

| Отчисления в ремонтный фонд | Ирем | 960 000,00 | 864 000,00 | Постоянные издержки |

| Прочие производственные расходы | Ипроч | 168 255,58 | 176 745,82 | 30% переменные издержки 70% постоянные издержки |

| Заработная плата персонала предприятия, исключая производственных рабочих | И/зп | 1 249 248,00 | 1 153 152,00 | Постоянные издержки |

| Отчисления в социальные фонды, учитываемые в общепроизводственных и общефирменных расходах | И/соц | 444 732,29 | 410 522,11 | Постоянные издержки |

| Потребленная электроэнергия, учитываемая в общепроизводственных и общефирменных расходах | И/ээ | 349 526,02 | 381 982,00 | Постоянные издержки |

| Амортизация прочих (общепроизводственных и общефирменных) основных средств | И/ам | 164 000,00 | 212 000,00 | Постоянные издержки |

| Отчисления в ремонтный фонд по прочим основным средствам | И/рем | 82 000,00 | 106 000,00 | Постоянные издержки |

| Калькуляционные статьи затрат | Обозначение | До реорганизации, руб. | После реорганизации, руб. | Примечание |

| Прочие общепроизводственные и общефирменные расходы | И/проч | 362 281,92 | 334 414,08 | 30% переменные издержки 70% постоянные издержки |

| Коммерческие расходы | Иком | 1 628 049,00 | 1 691 448,17 | 30% переменные издержки 70% постоянные издержки |

| Итого | ∑И+∑И/ | 17 908 538,99 | 18 605 929,86 |

Похожие работы

... государственной, несмотря на проведенные рыночные реформы. В силу этого, наиболее актуальной задачей сегодня является модернизация экономики и государства. Модернизация – объективный процесс изменения, развития, улучшения, конструирования инновационной деятельности и преодоления традиций, накопления положительных изменений в обществе, рост экономики, совершенствование социальных отношений, ...

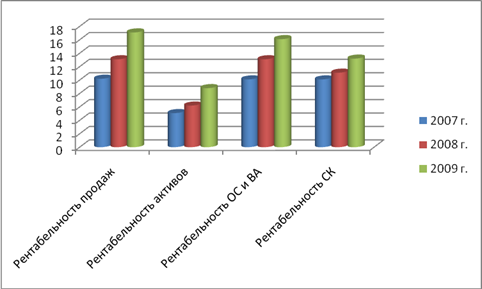

... о прибылях и убытках» [27, с. 99]. актив рентабельность деятельность продажа Глава 2. Анализ рентабельности деятельности ОАО «БПЗ» 2.1 Краткая характеристика ОАО «БПЗ» Полное фирменное наименование предприятия: Открытое акционерное общество «Барнаульский пивоваренный завод». Сокращенное фирменное наименование : ОАО «БПЗ» Предприятие образовано путем акционирования государственного ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... бизнес-план филиала «Сургутгазторг» за 2001 - 2003 год, Должностные инструкции служащих в отделе маркетинга, данные о маркетинговых исследованиях и т.д 1. ОЗНАКОМЛЕНИЕ С ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ ФИЛИАЛА «СУРГУТГАЗТОРГ» ООО «ЗАПСИБГАТОРГ» 1.1. Юридический статус В соответствии с ГК РФ и федеральными законами «Об обществах с ограниченной ответственностью» создал филиал на территории РФ с ...

0 комментариев