Функции лизинга и его виды

Проблемы и перспективы развития лизинговых отношений в России

Разработка предложений по изменению ресурсного обеспечения производственно-хозяйственной деятельности предприятия

Сравнительный расчет показателей эффективности использования ресурсов предприятия

Определение точки безубыточности и запаса финансовой устойчивости предприятия

Навигация

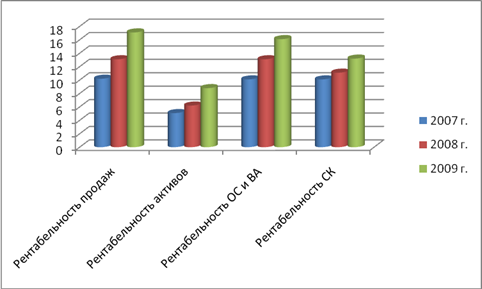

Сравнительный расчет показателей эффективности использования ресурсов предприятия

Учет изменений конъюнктуры рынка в деятельности предприятия

55599

знаков

3

таблицы

0

изображений

2.4 Сравнительный расчет показателей эффективности использования ресурсов предприятия

Расчет себестоимости и рентабельности продукции

Себестоимость единицы продукции зависит от стоимости потребленных в процессе производства ресурсов и определяется величиной текущих затрат, связанных с производством единицы продукции:

![]()

, (23)

, (23)

где S - себестоимость единицы продукции, руб./ед.

Себестоимость единицы продукции до изменений:

![]() руб./ед.

руб./ед.

Себестоимость единицы продукции после изменений:

![]() руб./ед.

руб./ед.

Для анализа деятельности предприятия рассчитывается также себестоимость 1 рубля дохода:

![]() , (24)

, (24)

где Д – доход от реализации продукции, руб.

Доход рассчитывается по формуле:

![]() , (25)

, (25)

где ц – цена единицы продукции ц = min{1,26∙Sбазовый;1,26∙Sпредлаг.} руб./ед.

ц = min{1,26·38,74; 1,26·36,82} =min{48,81; 46,39}=46,39 руб.

Доход до изменений:

Д = ![]() руб.

руб.

Доход после изменений:

Д =![]() руб.

руб.

Себестоимость 1 рубля дохода до изменений:

![]() руб./руб.

руб./руб.

Себестоимость 1 рубля дохода после изменений:

![]() руб./руб.

руб./руб.

Обобщающими показателями эффективности текущих затрат являются прибыль и рентабельность издержек.

Прибыль предприятия определяется как разность дохода и расходов:

![]() , (26)

, (26)

где П – прибыль предприятия.

Прибыль предприятия до изменений:

П =21 447 024,80-17 908 538,99=3 538 485,81 руб.

Прибыль предприятия с учетом дохода от реализации станков после изменений:

П =23 439 011,40-18 605 929,86=4 833 081,54 руб.

Рентабельность издержек характеризует величину прибыли, приходящейся на 1 руб. текущих затрат, и рассчитывается по формуле:

![]() , (27)

, (27)

где Еu –рентабельность издержек, %.

Рентабельность издержек до изменений:

![]() %

%

Рентабельность издержек после изменений:

![]() %

%

Расчет показателей состояния, движения и использования

основных средств

Среднегодовая стоимость основных средств рассчитывается упрощенным методом как полусумма стоимости основных средств на начало и конец года:

![]() (28)

(28)

где ![]() - среднегодовая стоимость основных средств, руб.;

- среднегодовая стоимость основных средств, руб.;

Фнг , Фкг – стоимость основных средств, соответственно, на начало и конец года, руб.

Остаточная стоимость основных средств на начало года составит:

![]() , (29)

, (29)

где n´ст – количество продаваемых станков;

Афнг – амортизационный фонд, начисленный на предприятии к началу года, руб.

![]() , (30)

, (30)

где tф – фактический срок службы основных средств предприятия к началу года, лет.

![]() руб.

руб.

![]() руб.

руб.

Остаточная стоимость основных средств на конец года может быть определена как разность между их стоимостью на начало года и годовыми амортизационными отчислениями:

![]() , (31)

, (31)

Остаточная стоимость основных средств на конец года:

![]() руб.

руб.

Среднегодовая стоимость основных средств:

![]() руб.

руб.

Коэффициент износа основных средств характеризует степень их изношенности и определяется отношением суммарных амортизационных отчислений за рассматриваемый период к первоначальной стоимости основных средств:

, (32)

, (32)

где kИ – коэффициент износа основных средств, руб.;

Физн – износ основных средств, руб.

Коэффициент необходимо определить на начало и на конец года.

![]() = 12984000,00 руб.

= 12984000,00 руб.

![]() с учетом изменений, где

с учетом изменений, где ![]() после изменений.

после изменений.

![]() руб.

руб.

![]() =32200000-1200000=31 000 000 руб. с учетом изменений.

=32200000-1200000=31 000 000 руб. с учетом изменений.

Коэффициент износа основных средств:

![]()

![]()

Коэффициент годности и коэффициент износа связаны между собой:

![]() , (33)

, (33)

где KГ – коэффициент годности.

Коэффициент годности:

![]()

![]()

Коэффициент активности деятельности предприятия определяется отношением стоимости активной части основных средств к их суммарной стоимости:

, (34)

, (34)

Коэффициент активности деятельности предприятия:

![]()

![]()

Для анализа движения (продажи) основных средств рассчитывается коэффициент выбытия основных средств:

, (35)

, (35)

где ![]() - остаточная стоимость продаваемых станков, руб.

- остаточная стоимость продаваемых станков, руб.

![]() , (36)

, (36)

где ![]() - количество продаваемых станков, ед.

- количество продаваемых станков, ед.

![]() руб.

руб.

![]()

Для оценки эффективности использования основных средств используются частные, интегральные и обобщающие показатели.

Коэффициент использования основных средств во времени рассчитывается по формуле:

, (37)

, (37)

где kэкст – коэффициент использования основных средств во времени;

Тфакт – фактическое время работы оборудования, час;

Ттеор – теоретический (максимально возможный) фонд рабочего времени оборудования при трехсменной работе и отсутствии непроизводительных простоев, час.

Коэффициент использования основных средств во времени до изменений:

![]()

Коэффициент использования основных средств во времени после изменений:

![]()

Коэффициент использования основных средств по производительности определяется соотношением фактической и технической производительности оборудования:

, (38)

, (38)

где kинт - коэффициент использования основных средств по производительности;

Рфакт – фактическая производительность оборудования за смену, с учетом производительных и непроизводительных внутрисменных простоев, ед./см.;

Ртехн – техническая производительность, без учета внутрисменных простоев, ед./см.

Коэффициент использования основных средств по производительности до изменений:

![]()

Коэффициент использования основных средств по производительности после изменений:

![]()

Коэффициент эксплуатации рассчитывается как произведение частных показателей:

![]() , (39)

, (39)

где kэксп – интегральный показатель;

kэкст – коэффициент эксплуатации.

Коэффициент эксплуатации до изменений:

![]()

Коэффициент эксплуатации после изменений:

![]()

Фондоемкость характеризует стоимость основных средств, используемых для производства, соответственно, единицы продукции и получения 1 руб. дохода. Фондоемкость продукции может быть определена исходя из натуральной и стоимостной оценки продукции:

, (40)

, (40)

где f– натуральный показатель фондоемкости, руб./ед.

![]() - среднегодовая стоимость основных средств, рассчитанная на основе первоначальной оценки их стоимости, руб.

- среднегодовая стоимость основных средств, рассчитанная на основе первоначальной оценки их стоимости, руб.

Натуральный показатель фондоемкости до изменений:

![]() руб./ед.

руб./ед.

Натуральный показатель фондоемкости после изменений:

![]() = 32200000-1200000=31000000 руб.

= 32200000-1200000=31000000 руб.

![]() руб./ед.

руб./ед.

, (41)

, (41)

где f /- стоимостной показатель фондоемкости, руб./руб.

Стоимостной показатель фондоемкости до изменений:

![]() руб./руб.

руб./руб.

Стоимостной показатель фондоемкости после изменений:

![]() руб./руб.

руб./руб.

Уменьшение показателя свидетельствует об улучшении использования основных средств.

Показатели фондоемкости продукции и фондоотдачи основных средств связаны между собой и имеют обратную зависимость:

, (42)

, (42)

Натуральный показатель фондоотдачи до изменений:

![]() ед./руб.

ед./руб.

Натуральный показатель фондоотдачи после изменений:

![]() ед./руб.

ед./руб.

Стоимостной показатель фондоотдачи:

, (43)

, (43)

где Оф – натуральный показатель фондоотдачи основных средств, ед./руб.;

О/ф – стоимостной показатель фондоотдачи, руб./руб.

Стоимостной показатель фондоотдачи до изменений:

![]() руб./руб.

руб./руб.

Стоимостной показатель фондоотдачи после изменений:

![]() руб./руб.

руб./руб.

Рост фондоотдачи свидетельствует об увеличении выпуска продукции (дохода) в расчете на 1 рубль стоимости основных средств и, следовательно, о повышении эффективности их использования.

Рентабельность основных средств измеряется в процентах и характеризует величину прибыли, приходящейся на 1 рубль стоимости основных средств:

![]() , (44)

, (44)

где Еф – рентабельность основных средств, %.

Рентабельность основных средств до изменений:

![]() %

%

Рентабельность основных средств после изменений:

![]() %

%

Эффективность использования трудовых ресурсов.

К основным показателям, характеризующим эффективность использования трудовых ресурсов, относятся производительность труда и трудоемкость продукции.

Производительность труда определяется выработкой продукции в расчете на одного работника предприятия. Для расчета показателя используются натуральный и стоимостной методы, т.е. результат трудовой деятельности работников исчисляется в натуральном (объем продукции) и стоимостном (доход от реализации) выражении.

![]() , (45)

, (45)

![]() , (46)

, (46)

где nобщ – весь персонал предприятия, чел.:

![]() , (47)

, (47)

Натуральная производительность труда до изменений:

![]() 8255,71 ед./чел.

8255,71 ед./чел.

Натуральная производительность труда после изменений:

![]() ед./чел.

ед./чел.

Стоимостная производительность труда до изменений:

![]() руб./чел.

руб./чел.

Стоимостная производительность труда после изменений:

![]() руб./чел.

руб./чел.

Трудоемкость продукции характеризует время, затраченное на производство единицы продукции. Эффективность труда основных рабочих отражается в технологической трудоемкости.

Технологическая трудоемкость без учета внутрисменных простоев:

![]() , чел·час/ед.: (48)

, чел·час/ед.: (48)

где Wсм – выпуск продукции за смену, ед.

![]() , (49)

, (49)

Технологическая трудоемкость продукции с учетом внутрисменных простоев - ![]() чел·час/ед.:

чел·час/ед.:

, (50)

, (50)

![]() , (51)

, (51)

Технологическая трудоемкость продукции без учета внутрисменных простоев до изменений:

![]() ед.

ед.

![]() чел.час/ед.

чел.час/ед.

Технологическая трудоемкость продукции без учета внутрисменных простоев после изменений:

![]() ед.

ед.

![]() чел.час/ед.

чел.час/ед.

Технологическая трудоемкость с учетом внутрисменных простоев до изменений:

![]() ед.

ед.

чел·час/ед.

чел·час/ед.

Технологическая трудоемкость с учетом внутрисменных простоев после изменений:

![]() ед.

ед.

чел·час/ед.

чел·час/ед.

Полная трудоемкость характеризует затраты труда всех категорий работников. Полная трудоемкость - ![]() , чел·час/ед.:

, чел·час/ед.:

![]() , (52)

, (52)

Полная трудоемкость до изменений:

![]() чел·час/ед.

чел·час/ед.

Полная трудоемкость после изменений:

![]() чел·час/ед.

чел·час/ед.

Похожие работы

... государственной, несмотря на проведенные рыночные реформы. В силу этого, наиболее актуальной задачей сегодня является модернизация экономики и государства. Модернизация – объективный процесс изменения, развития, улучшения, конструирования инновационной деятельности и преодоления традиций, накопления положительных изменений в обществе, рост экономики, совершенствование социальных отношений, ...

... о прибылях и убытках» [27, с. 99]. актив рентабельность деятельность продажа Глава 2. Анализ рентабельности деятельности ОАО «БПЗ» 2.1 Краткая характеристика ОАО «БПЗ» Полное фирменное наименование предприятия: Открытое акционерное общество «Барнаульский пивоваренный завод». Сокращенное фирменное наименование : ОАО «БПЗ» Предприятие образовано путем акционирования государственного ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... бизнес-план филиала «Сургутгазторг» за 2001 - 2003 год, Должностные инструкции служащих в отделе маркетинга, данные о маркетинговых исследованиях и т.д 1. ОЗНАКОМЛЕНИЕ С ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ ФИЛИАЛА «СУРГУТГАЗТОРГ» ООО «ЗАПСИБГАТОРГ» 1.1. Юридический статус В соответствии с ГК РФ и федеральными законами «Об обществах с ограниченной ответственностью» создал филиал на территории РФ с ...

0 комментариев