Навигация

Управление лизинговым процессом и оптимизационный подход к инвестированию

22001

знак

0

таблиц

0

изображений

1. Обзор по статье Богомолова А.Ю., Горемыкина В.А. "Управление лизинговым процессом"

Данная статья была опубликована в журнале "Финансовый менеджмент" №2 / 2001г.

Цель статьи – рассмотреть, каким образом происходит управление лизинговым процессом. Для достижения данной цели автор решает следующие задачи:

· выделить основные формы регулирования лизинговых отношений;

· рассмотреть организационные формы управления лизингом;

· проанализировать различные варианты организация лизинговых компаний.

В основе возникновения и быстрого распространения во всем мире лизингового бизнеса автор выделяет две группы факторов:

· Объективные – связанные с закономерностями и особенностями развития научно-технического прогресса и ростом капиталовложений в наукоемкие производства;

· Субъективные – социально-экономическая политика государства и преодоление общественным сознанием психологического барьера, осознание широким кругом предпринимателей того простого факта, что эффективный бизнес может быть построен не на своих собственных, а на чужих заемных (арендованных) средствах производства.

Среди объективных факторов развития лизинга существенное значение, по мнению автора, имеют следующие:

1. ускорение темпов обновления техники и технологии и, следовательно, сокращение сроков морального старения оборудования и увеличение их отрыва от периода полного физического износа;

2. усложнение и удорожание сервисного обслуживания новой техники, ограничивающие выполнение его самими пользователями;

3. усиление дифференциации выпускаемой продукции и расширение потребности не постоянного, а временного использования дорогостоящей специализированной техники;

4. возрастание сложности оптимального выбора наиболее эффективных моделей (марок) машин в увеличивающемся их ассортименте на рынке средств производства;

5. прогрессирующая нехватка капитала на финансовом рынке и распространенная недоступность традиционных источников инвестирования для мелкого и среднего бизнеса.

Автор выделяет три основных концепции управления лизинговой деятельностью в зависимости от уровня разделения труда в обществе и на предприятиях, размера и типа коммерческих организаций, стадии развития лизинга и сложившейся практики: производственную, маркетинговую и специализированную (отраслевую).

На небольших предприятиях, где не существует глубокого разделения управленческих функции, вся работа по подготовке и реализации лизинговых операций сосредоточивается в производственных подразделениях фирм-изготовителей оборудования, что позволяет улучшить сбыт новой техники, наладить ее ремонт и обслуживание непосредственно по месту использования у арендаторов. Ведь именно в производственных подразделениях находятся квалифицированные кадры, имеющие опыт в производстве и сервисном обслуживании выпускаемой техники. Но по мере развития и увеличения лизинговой доли выпускаемой продукции такая организационная форма перестает соответствовать экономическим интересам обоих сторон и на определенном этапе возникает необходимость перехода к новому более высокому уровню управления.

Автор отмечает, что выделение управления лизинговыми операциями в самостоятельные подразделения или в составе маркетинговой службы предприятия (банка, промышленной фирмы) позволяет уже с большой долей профессионализма продвигать выпускаемую продукцию на рынке лизинговых услуг.

И, наконец, в силу действия закона общественного разделения труда наступает третий этап, когда лизинговая деятельность выходит за пределы производственных предприятий-изготовителей и концентрируется в особой специализированной отрасли, представленной различного рода лизинговыми компаниями.

Что касается организации лизинговых компаний, автор выделяет в зависимости от конкретных условий в практике лизинговые компании нескольких типов:

· универсальные, создаваемые коммерческими банками;

· специализированные, создаваемые крупными производителями машин и оборудования и лизингующими часть своей продукции;

· комбинированные, создаваемые крупными фирмами, специализирующимися на поставке и обслуживании техники.

Любой лизинговой компании нужны стабильные источники финансовых средств для закупок лизингуемой техники. Поэтому из всего многообразия функционирующих лизинговых компаний подавляющее большинство создано при участии коммерческих банков.

Преимущества лизинговой деятельности банков выражаются в следующих направлениях:

1. наличие у лизинговых операций реального материального обеспечения;

2. расширение круга своих операций и сферы влияния в регионе;

3. сравнительно высокая доходность лизинговых операций за счет комиссионных выплат;

4. повышение надежности за счет инвестирования сферы материального производства.

Положительным моментом развития лизинга является также участие в соответствующих отношениях учреждений лизинговых компаний крупных промышленных комплексов и взаимодействие с региональными органами власти.

Деятельность большинства функционирующих ныне лизинговых компаний имеет универсальный характер.

Автор отмечает, что большинство существующих на сегодняшний день лизинговых фирм создавались как малые предприятия – товарищества с ограниченной ответственностью посредством объединения средств учредителей, каждый из которых вносил определенный взнос. Целесообразность данной юридической формы определялась исходя из налоговых льгот, введенных для малых предприятий, а также отсутствия развитого лизингового рынка, что предопределяло на первом этапе относительно малые масштабы деятельности в данной сфере. Но теперь уже завершается перевод лизинговых предприятий на акционерную форму функционирования, преимущества которой общеизвестны.

При создании лизинговой компании необходимо учитывать особенности построения и функционирования хозяйственных обществ, кооперативов, товариществ и наиболее распространенной – акционерной – формы организации лизинга.

Вариант 1 предусматривает наличие двух исполнительных органов. Наряду с единоличным исполнительным органом образуется коллегиальный (исполнительная дирекция, правление), который назначается советом директоров по предложению генерального директора.

Вариант 2. Имея единоличный исполнительный орган, этот вариант в большей мере соответствует акционерным обществам, созданным в процессе приватизации, в которых контрольный пакет акций находится в руках должностных лиц администрации, то есть наиболее крупными акционерами являются исполнительные директора.

Вариант 3. Лизинговой компанией может управлять наемный менеджер. Общее собрание акционеров избирает совет директоров и его председателя. Совет директоров назначает единоличный, а при необходимости — и коллегиальный исполнительный орган.

Автор утверждает, что успешная деятельность лизинговой компании во многом определяется рациональным построением ее внутренней организационной структуры и формированием адекватной системы органов управления.

В управленческой структуре лизинговой компании кроме генерального директора предусматриваются должности финансового директора, директора по коммерческим вопросам и директора по общим вопросам.

В компетенцию коммерческого директора входят вопросы маркетингового исследования лизингового рынка, коммерческо-посреднических операций, оформления договоров на лизинг технических средств, изучения зарубежной торговли и лизинговой практики.

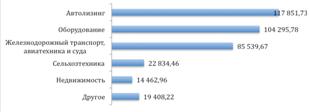

Неотъемлемой частью коммерческой службы лизинговой фирмы является аппарат экспертов, способных проводить анализ и подготавливать заключения о техническом уровне, перспективах развития, потребительских свойствах и конъюнктурных возможностях компании. Пренебрежение этими аналитическими службами и явилось в большинстве случаев причиной неэффективности многих созданных лизинговых фирм. В компетенцию финансового директора целесообразно включить вопросы, связанные с финансовым обеспечением лизинговых операций, исследованием рынка заемных средств, финансовой экспертизой договоров, а также определением экономических показателей деятельности лизинговой фирмы и изучением клиентуры. Организационная структура лизинговой компании зависит от типа акционеров (банки, страховые компании, частные организации и др.), экономической сферы деятельности (промышленность, агропромышленный комплекс, торговля и т. д.), типа контрактов и товаров (оборудование, транспорт, мини-заводы, недвижимость и др.), зоны деятельности. Поэтому построение компании должно отвечать целям и задачам ее и ее учредителей.

Похожие работы

... роковой. 4.1 Разделение рисков Лизинговые компании, особенно обеспечивающие лизингополучателей новым, технически прогрессивным оборудованием, несут следующие риски по лизинговым операциям: · финансовые (неплатежеспособность лизингополучателей, задержки платежей, изменения налогообложения собственников и т.д.); · организационные (отсутствие механизма нейтрализации рисков в лизинговых ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

... лизинговые платежи осуществляются по фиксированному графику, предприятие-лизингополучатель имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, а это способствует стабильности финансовых планов лизингополучателя. Риск устаревания оборудования целиком ложится на лизингодателя. Лизингополучатель имеет возможность ...

0 комментариев