Теоретические аспекты управления материально-техническим обеспечением автотранспортного предприятия

Система управления материально-техническим снабжением автотранспортного предприятия

Методика анализа деятельности автотранспортного предприятия

Анализ материально-технического обеспечения автотранспортного предприятия на примере ООО "НПАТП"

Оценка финансового состояния ООО "НПАТП"

Оценка обеспеченности предприятия материальными ресурсами

Анализ эффективности использования материальных ресурсов

Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП"

Направления улучшения материально-технического обеспечения ООО "Нижнекамское ПАТП"

Навигация

Оценка обеспеченности предприятия материальными ресурсами

Управление материально-техническим обеспечением (на примере ООО "НПАТП")

131886

знаков

11

таблиц

2

изображения

2.3 Оценка обеспеченности предприятия материальными ресурсами

Необходимость владеть информацией о возможностях предприятия не является желанием противоречивым, любому руководителю это необходимо для того, чтобы оценить потенциал предприятия и увидеть перспективы, вскрыть угрозы и слабые стороны деятельности организации. В борьбе за экономическое благосостояние фирме приходится работать в режиме сохранения и приумножения ресурсов. Анализ недостатков и достоинств производственно-хозяйственной деятельности, степени обеспеченности теми или иными видами ресурсов позволяет судить об особенностях предприятия и доказывает то, что внедрение ресурсосберегающих технологий неизбежно [26, с.56].

Одним из важнейших условий выполнения производственной программы по оказанию транспортных услуг является обеспеченность предприятия материальными ресурсами и эффективное их использование. Приступая к анализу надо иметь в виду, что не многих предприятиях номенклатура потребляемых материальных ресурсов очень обширна. Поэтому анализ обеспеченности материальными ресурсами и эффективности их использования следует проводить по важнейшим их видам, которые являются определяющими при оказании услуг [40, с.291].

Потребность в материальных ресурсах находится в зависимости от объема производства, норма их расхода и изменения величины их запасов на начало и конец планируемого периода.

В процессе анализа следует изучить, как выполняется план снабжения товарно-материальных ценностей по важнейшим их группам и отдельным наименованиям. Проведем анализ обеспеченности "НПАТП" материальными ресурсами за 2007-2008гг., используя данные таблицы 2.5 и таблицы 2.7. Основными источниками информации являются оборотно-сальдовая ведомость за 2007 и 2008гг., представленные в Приложениях Д и Е соответственно.

Таблица 2.5 – Анализ состояния запасов материальных ресурсов за 2007 год.

| Наименование материалов | Потребность по плану, руб. | Поступило за анализируемый период, руб. | Отклонение (-,+) | % обеспеченности |

| Материалы: | 63 379 262,85 | 70 039 104,78 | 6 659 841,93 | 110,51 |

| Сырье и материалы | 4 041 176,49 | 5 243 520,99 | 1 202 344,50 | 129,75 |

| Топливо | 47 420 854,26 | 49 402 647,18 | 1 981 792,92 | 104,18 |

| Запасные части | 7 943 988,84 | 10 453 169,86 | 2 509 181,02 | 131,59 |

| Прочие материалы | 1 974 199,04 | 2 152 690,56 | 178 491,52 | 109,04 |

| Инвентарь и хозяйственные принадлежности | 1 702 684,68 | 2 295 271,11 | 592 586,43 | 134,80 |

| Специальная оснастка и специальная одежда на складе | 200 911,99 | 396 357,53 | 195 445,54 | 197,28 |

| Специальная оснастка и специальная одежда в эксплуатации | 95 447,55 | 95 447,55 | 0,00 | 100 |

Расчеты показывают, что в 2007 году по приведенным материалам наблюдается перевыполнение плановых показателей, кроме категории специальная оснастка и специальная одежда в эксплуатации. Это говорит о том, что с одной стороны, предприятие располагало достаточным количеством материалов для успешного выполнения производственной программы, с другой – склад был заполнен материалами и, как следствие, значительная сумма денег была "заморожена".

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Коэффициент ритмичности определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более планового уровня. Исчислим его значение по данным таблицы 2.2:

Критм(2007)=27,8+15,2+27,8+18,7=89,5%

Таблица 2.6 – Ритмичность оказания транспортных услуг за 2007 год по кварталам

| Квартал | Оказание услуг, тыс.руб. | Удельный вес оказанных услуг, % | ||

| План | Факт | План | Факт | |

| Первый | 50 000 | 56 265 | 27,8 | 30,2 |

| Второй | 30 000 | 28 300 | 16,6 | 15,1 |

| Третий | 50 000 | 67 133 | 27,8 | 36,0 |

| Четвертый | 50 000 | 34 864 | 27,8 | 18,7 |

| Итого за год | 180 000 | 186 562 | 100 | 100 |

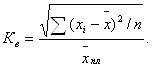

Коэффициент вариации определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

(13)

(13)

В 2007 году коэффициент вариации составил 0,25. Это значит, что оказание услуг по кварталам отклоняется от графика в среднем на 25%.

Теперь проведем оценку обеспеченности предприятия материальными ресурсами за 2008 год.

Проведенные расчеты показывают, что в 2008 году сохранилась тенденция перевыполнения плана по материалам. Однако имело место недовыполнение плана поступления прочих материалов на 87 813,57 тыс.руб.

Таблица 2.7 – Анализ состояния запасов материальных ресурсов за 2008 год.

| Наименование материалов | Потребность по плану, руб. | Поступило за анализируемый период, руб. | Отклонение (-,+) | % обеспеченности |

| Материалы | 115 632 762,5 | 117 837 949,5 | 2 205 186,98 | 101,91 |

| Сырье и материалы | 6 403 852,54 | 6 443 123,31 | 39 270,77 | 100,61 |

| Топливо | 82 364 481,91 | 83 325 070,06 | 960 588,15 | 101,17 |

| Запасные части | 20 409 897,68 | 20 927 201,93 | 517 304,25 | 102,53 |

| Прочие материалы | 3 274 738,90 | 3 186 925,33 | -87 813,57 | 97,32 |

| Инвентарь и хозяйственные принадлежности | 2 057 383,18 | 2 471 986,91 | 414 603,73 | 120,15 |

| Специальная оснастка и специальная одежда на складе | 758 329,87 | 1 009 815,74 | 251 485,87 | 133,16 |

| Специальная оснастка и специальная одежда в эксплуатации | 364 078,39 | 473 826,17 | 109 747,78 | 130,14 |

Наблюдается улучшение в плане равномерного оказания услуг, что характеризует коэффициент ритмичности, рассчитанный по данным таблицы 2.8:

Критм(2008)=25,4+17,4 +30,4+17,6=90,8%

Таблица 2.8 - Ритмичность оказания транспортных услуг за 2008 год по кварталам

| Квартал | Оказание услуг, тыс.руб. | Удельный вес оказанных услуг, % | ||

| План | Факт | План | Факт | |

| Первый | 60 000 | 59 600 | 26,1 | 25,4 |

| Второй | 40 000 | 55 245 | 17,4 | 23,6 |

| Третий | 70 000 | 78 300 | 30,4 | 33,4 |

| Четвертый | 60 000 | 41 204 | 26,1 | 17,6 |

| Итого за год | 230 000 | 234 349 | 100 | 100 |

В 2008 году коэффициент вариации составил 0,22. Это значит, что оказание услуг по кварталам отклоняется от графика в среднем на 22%.

Таким образом, в 2008 году по сравнению с 2007 годом коэффициент ритмичности увеличился на 1,3%. Это говорит о том, что в 2008 году было обеспечено более равномерное оказание услуг в соответствии с графиком в объеме, предусмотренном планом. Кроме того, в 2008 году был снижен показатель вариации до 22%. Причинами аритмичности являются низкий уровень организации материально-технического обеспечения производства, а также планирования и контроля.

Похожие работы

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

0 комментариев