Министерство образования Республики Беларусь

Учреждение образования

Гродненский государственный политехнический колледж

Контрольная работа № 1

По дисциплине Экономика предприятия

Расчет производственной программы предприятия

Содержание

1. Определение потребности предприятия в материально-технических ресурсах

2. Сущность и функции финансов предприятия

3. Задача

1. Определение потребности предприятия в материально-технических ресурсах

При обосновании производственной программы проводятся расчеты потребности в материальных ресурсах. Виды материальных затрат: основные и вспомогательные материалы, топливо, энергия, покупные изделия и полуфабрикаты. Потребность в материальных ресурсах определяется исходя из норм расхода. Нормы расхода устанавливаются при разработке технологического процесса на операцию или изделие в целом. Расчет потребности в материальных ресурсах методически прост, но весьма трудоемок.

Потребность в материалах определяется путем умножения нормы расхода на количество продукции, принятой в расчете производственной мощности. В норму расхода материалов включаются отходы, которые не могут быть использованы при изготовлении другой продукции. Если отходы являются нормированным материальным ресурсом в побочном производстве, то отходы не включаются в норму расхода материалов или вычитаются из стоимости материальных затрат при расчете плановой калькуляции.

В связи с тем, что в условиях рыночной экономики объем производства может существенно изменяться в течение года, потребность в материальных ресурсах необходимо пересчитывать.

Если расчеты производственной мощности не сопровождаются определением потребности в материальных ресурсах, это может негативно отразиться на возможности выполнения производственной программы и заказов потребителей. Качество сырья, материалов, топлива и энергии, своевременность заключения договоров на их поставку влияют на производственную мощность предприятия.

Помимо непосредственной потребности в нормируемых и ненормируемых материальных ресурсах предприятие для своей текущей деятельности должно постоянно иметь некоторое количество их в виде запасов как для основного производства, так и для эксплуатационных нужд.

Определяя потребность в запасах, следует учитывать, что чрезмерное сокращение их может повлечь за собой перебои в работе предприятия, а их необоснованное увеличение приводит к сокращению оборачиваемости капитала. Количество материалов в запасе определяется условиями производства, снабжения, сроками оплаты, размерами дебиторской и кредитной задолженности. Анализ движения материальных ресурсов дает основание для определения оптимальной потребности в запасах товарно-материальных ценностей и размерах оборотного капитала на эти цели.

2. Сущность и функции финансов предприятия

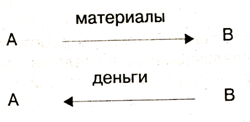

Финансы в рыночной экономике являются формой движения стоимости и обусловлены наличием товарно-денежных отношений. Если два предпринимателя заключили договор на поставку товара, то результаты этой сделки можно представить двумя потоками: материалов и денег.

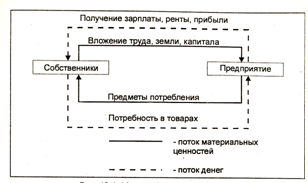

В финансовые отношения предприятия включено большое количество объектов и субъектов хозяйствования, собственников, работников, органов государственного и местного управления. Финансы — это система экономических отношений, посредством которых создаются, распределяются и используются фонды денежных ресурсов. Финансы, как экономическая категория, выражают интересы участников рыночных отношений. Финансы предприятия представляют состояние капитальной и текущей стоимости на конкретную дату. Кругооборот финансов предприятия и товарно-материальных ценностей показан на рис. 1.

Содержание финансов раскрывается в их функциях — распределительной и контрольной.

В распределительной функции проявляется основное значение финансов — распределение финансовых ресурсов по различным направлениям в соответствии с их экономическим назначением и существующим законодательством.

Контрольная функция, или финансовый контроль, осуществляется по трем направлениям:

— внутри предприятия во взаимоотношениях между подразделениями;

— в связях с внешней средой (третьими лицами);

— по линии государственной налоговой инспекции.

Рисунок 1 – Модель финансовых отношений предприятия

Информация о финансовых результатах работы фирмы представляет интерес для различных потребителей в зависимости от их запросов. Заказчики заинтересованы в точной оценке способностей предприятия выполнить взятые на себя обязательства по изготовлению продукции. Владельцы (акционеры) интересуются размером прибыли (дивидендов) на вложенный капитал. Кредиторам необходимо определить степень риска при предоставлении займов. Государственным налоговым учреждениям надлежит точно определить налогооблагаемую прибыль и размеры налоговых отчислений. Работники и профсоюзы хотят знать, способна ли фирма выплатить более высокую заработную плату и пособия. Внешний аудитор оценивает достоверность финансовой информации, помогает улучшить учет денежных средств и приумножить собственность.

Финансовая деятельность предприятия охватывает следующие основные аспекты управления финансами:

— организацию финансовой службы,

— планирование финансов,

— учет движения денежных ресурсов,

— контроль и анализ эффективности использования финансовых средств,

— стимулирование роста объема продаж, прибыли и рентабельности предприятия.

Структура финансовой службы зависит от размеров предприятия, характера деятельности, финансовой стратегии, наличия технических средств управления финансами и т. д. На небольшом предприятии один бухгалтер справляется со всеми финансовыми вопросами. На крупном предприятии финансовую службу возглавляет финансовый директор, в нее входят профессионалы по различным специальностям и должностным обязанностям: финансист, экономист, бухгалтер, аудитор, ревизор, контролер, кассир, инженер-эксперт, программист, юрист, консультант, плановик, служащий по выплате налогов.

Главными задачами финансовой службы являются обеспечение платежеспособности предприятия и приумножение капитала.

3. Задача

Условие:

Средняя дневная выработка товарной продукции на одном предприятии 58400 рублей, на другом – 59730 рублей. Установленная правилами трудового распорядка продолжительность рабочей смены на первом предприятии 7 часов 40 минут, а на втором – 8 часов 12 минут. Определить на каком предприятии производительность труда выше, если оба предприятия выпускают сравниваемую продукцию.

Решение:

Производительность труда – это результативность, эффективность труда в процессе производства.

Показатель производительности труда рассчитывается как отношение размера национального дохода к затратам рабочего времени на производство продукции.

Побщ = НД/Т,

где НД – национальный доход, Т – затраты рабочего времени на производство продукции.

Исходя из этого узнаем производительность труда на первом предприятии:

П1 = 54800/460 = 119 руб.

Производительность труда на втором предприятии:

П2 = 59730/492 = 121 руб.

По условию задачи оба предприятия выпускают сравниваемую продукцию, а из расчётов видно, что П2>П1 следовательно производительность труда выше на втором предприятии.

Литература

1. Экономика предприятия/В.Я. Хрипач, Г.З. Суша, Г.К. Онопренко; Под ред. В.Я. Рипача. – Мн.: Экономпресс. 2000. – 464 с.

2. Финансы предприятий: учебник / Л.Г. Колпинина, Т.Н. Кондратьева, А.А. Лапко и др.; Под общ. ред. Л.Г. Колпининой. – 2-е изд., дораб. и доп. – Мн.: Выш. шк., 2004.- 336с.

Похожие работы

... мелкосерийное Размер партии запуска: n = N*a/ F где N – годовой объём выпуска деталей, шт. а - периодичность запуска деталей в производство, дн. F – количество рабочих дней в году (240 дн.). n = 20’000*20/240 = 1667 (шт.) 4. Разработка технологий заготовок Так как материал крышки – чугун, то заготовка может быть получена литьём. Литьё под давлением применяется чаще всего ...

... Синица Л.М. Организация производства: Учебное пособие - Минск.: ИП "Экоперспектива", 1998. 4 Система планово-предупредительного ремонта технологического оборудования предприятий ГУ, 1979. 5 Суботина Л.Г. Организация и планирование ремонта технологического оборудования химических производств: Руководство для студентов. - Северск: СГТИ, 2003.- 28с. Приложение А Годовой план-график ремонта ...

... в каждом конкретном случае исходя из габаритов проектируемого технического оборудования, места расположения насосной станции и рабочих органов машины, способов монтажа гидрооборудования и других условий. Для технологического оборудования малых и средних типоразмеров можно принять длины участков в следующих пределах: всасывающий трубопровод- до 1 метра, напорный и сливной до 5 метров. Для ...

... ГОСТ 4543-71 д, % , % КСИ, HRC HB 490 600 16 45 59 - 212-248 1.2 Технологический процесс изготовления детали (маршрутный) Деталь обрабатывается на операциях: 010 Токарная операция 020 Токарная операция 030 Токарная операция 040 Фрезерная операция 050 Сверлильная операция 1.3 Описание технологической операции 020 Токарная операция ...

0 комментариев