Навигация

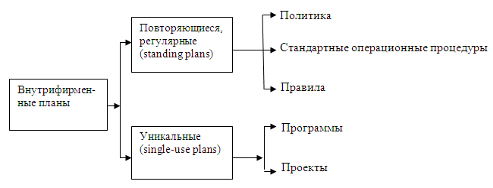

Типы внутрифирменного планирования

24766

знаков

0

таблиц

0

изображений

2. Типы внутрифирменного планирования.

В зависимости от направленности и характера решаемых задач

различают три вида планирования: стратегическое, сруднесрочное,

тактическое.

Стратегическое планирование заключается в основном в опреде-

лении главных целей деятельности фирмы и ориентировано на опреде-

ление намечаемых конечных результатов с учетом средств и спосо-

бов достижения поставленных целей и обеспечения необходимыми ре-

сурсами. При этом разрабатываются также новые возможности фирмы,

напрмер, расширение производственных мощностей путем строи-

тельства новых предприятий или приобретения оборудования, измене-

ние профиля предприятия или радикальное изменение технологии.

Стратегическое планирование охватывает период в 10-15 лет, имеет

отдаленные последствия, влияет на функционирование всей системы

управления и основывается на огромных ресурсах.

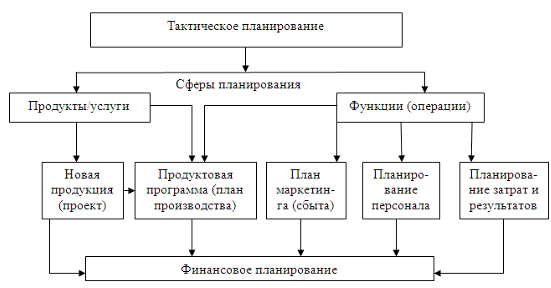

Тактическое планирование заключается в определении промежу-

точных целей на пути достижения стратегических целей и задач. При

этом детально разрабатываются средства и способы решения задач,

использование ресурсов, внедрение новой технологии.

Представляет интерес следующее толкование терминов, связан-

ных с планированием:

-планомерность - это основа управления;

-плановость - это принцип управления;

-планирование - важнейшая функция управления;

-плановые задания - метод управления;

-разработка и реализация плана - основное содеражание процес-

са управления.

-Стратегический менеджмент и внутрифирменное планирование. Под

редакцией В.А.Богомолова, В.Я. Рейгасс. М.: МГАП «Мир книги»2002

а ) Стратегическое планирование.

Многие крупные компании в современных условиях стали уделять

все большее внимание развитию стратегического планирования как

инструменту централизованного управления. Такое планирование, ох-

ватывающее от 10 до 20 лет, предусматривает разработку общих

принципов ориетации фирмы на перспективу; определяет стратегичес-

кое направление и программы развития, содержание и последовател-

ность осуществления важнейших мероприятий, обеспечивающих дости-

жение поставленных целей. Стратегическое планирование помогает

принимать решения по комплексным проблемам деятельности фирмы в

международном масштабе:

определение направлений и размеров капиталовложения и источ-

ников их финансирования;

диверсификация производства и обновления продукции;

формы осуществления заграничных инвестиций в условиях приобре-

тения новых предприятий;

совершенствование организации управления по отдельным под-

раздениям и кадровой политике.

Поскольку оценка преспектив в условиях стихийного развития

мирового рынка крейне неопределенна, перспективное пранирование

не может ориентировать фирму на достижение количественных показа-

телей и поэтому обычно ограничивается разработкой лишь важнейших

качественных характеристик, конкретизируемых в программах или

прогнозах. Через них осуществляется координация перспективных

направлений развития всех подразделений фирмы с учетом их потреб-

ностей и ресурсов. На основе программы разрабатываются среднес-

рочные планы, которые уже содержат не только качественные харак-

теристики, но и количественные показатели, детализированные и

конкретизированные с точки зрения выбора средств для реализации

целей, намеченных в рамках стратегического планирования.

В системе стратегического планирования в зависимости от ме-

тодологии и целей обычно различают долгосрочное планирование и

стратегическое планирование.

В системе долгосрочного планирования используется метод эк-

страполяции, то есть истользование результатов показателей прошлого периода и на основе постановки оптимистических целей расспространение несколько завышенных показателей на будущий период.

Здесь делятся расчет на то, что будущее будет лучше прошлого.

В системе долгосрочного планирования цели претворяются в

программы действий, тактические планы и бюджеты , планы прибылей,

разрабатываемые для каждого из главных подразделений фирмы. За-

тем программы, тактические планы и бюджеты выполняются этими под-

разделениями и определяются отклонения фактических показателей от

запланированных.

Системы долгосрочного планирования применяются в 70-80% круп-

нейших японских корпораций, где планирование организуется следую-

щим образом:

* выбираются 5-10 ключевых стратегий и вокруг них формируется политика долгосрочного развития.

* одновременно принимаются среднесрочнные планы для объеди-

нения стратегий в одно целое и увязки с распределением ресурсов.

* Высшее руководство определяет цели каждому подразделению, а

последнее разрабатывает количественные планы достижения этих це-

лей методом "снизу вверх".

Стратегическое планирование ставит целью дать комплексное

научное обоснование проблем, с которыми может столкнуться фирма в

предстоящем периоде, и на этой основе разработать показатели раз-

вития фирмы на плановый период.

В основу при разработке стратегического плана кладется:

* анализ перспектив развития фирмы, задачей которого является выяснением тенденций и факторов, влияющих на развитие соответ-

ствующих тенденций;

* анализ позиций в конкурентной борьбе, задача которого состоит в определении , насколько конкурентноспособна продукция фирмы на разных рынках и что фирма может сделать для повышения результатов работы в конкретных направлениях, если будет следовать

оптимальным стратегиям во всех видах деятельности;

* выбор стратегии на основе анализа перспектив развития фирмы в различных видах деятельности и определение приоритетов по

конкретным видам деятельности с точки зрения ее эффективности и

обеспеченности ресурсами;

* анализ направлений диверсификации видов деятельности,

поиск новых более эффективных видов деятельности и определение

ожидаемых результатов.

При выборе стратегии необходимо иметь в виду, что новые

стратегии как в традиционных отраслях, так и в новых сферах биз-

неса должны соответствовать накопленному потенциалу фирмы.

-Алексеева М.М. Планирование деятельности. М.: Финансы и статистика.

1999.

б ) среднесрочное планирования

Среднесрочне планы чаще всего охватывают пятилетний срок как

наиболее соответствующий периоду обновления произвоственного ап-

парата и ассортимента продукции. В них формулируются основные за-

дачи на установленный период, например, производственная страте-

гия фирмы в целом и каждого подразделения(реконструкция и расши-

рение производственных мощностей, освоение новой продукции и рас-

ширение ассортимента); стратегия сбыта(структура сбытовой сети и

ее развитие, степень контроля над рынком и внедрение на новые

рынки, проведение мероприятий, содействующих расширению сбыта);

финансовая стратегия(объемы и направления капиталовложений, ис-

точники финансирования, структура портфеля ценных бумаг); кадро-

вая политика( состав и структура кадров, их подготовка и ис-

пользование); определение объема и структуры необходимых ресур-

сов и форм материально-технического снабжения и учетом внутрифир-

менной специализации и кооперирования производства. Среднесрочные

планы предусматривают разработку ив определенной последова-

тельности мероприятий, направленных на достижение целей, намечен-

ных долгосрочной программой развития.

Среднесрочнй план обычно содержит количественные показатели,

в том числе и в отношении распределения ресурсов. В нем приволят-

ся детальные сведения в разбивке по продуктам, данные о капита-

ловложениях и источниках финансирования. От разрабатывается в

производственных отделениях.

в) Текущее планировании.

Текущее планирование осуществляется путем детальной разра-

ботки оперативных планов для компании в целом и ее отдельных под-

разделений в международном масштабе, в частности, программ марке-

тинга, планов по научным исследованиям, планов по производству,

материально-техническому снабжению. Основными звеньями текущего

плана производства являются календарные планы, которые представ-

ляют собой детальную конкретизацию целей и задач, поставленных

стратегическим и среднесрочным планами. Календарные планы произ-

водства составляются на основе сведений о наличии заказов, обес-

печенности их материальными ресурсами, степени загрузки произвос-

твенных мощностей и их использовании с учетом обусловленных сро-

ков исполнения каждого заказа. В календарных планах производства

предусматриваются расходы на реконструкцию имеющихся мощностй,

замену оборудования, сооружение новых предприятий, обучение рабо-

чей силы. В планы по сбыту продукции и предоставлению услуг вклю-

чаются показатели по экспорту продукции, заграничному лицензиро-

ванию, предоставлению технических услуг и обслуживанию.

Реализация оперативных планов осуществляется через системы

бюджетов или финансовых планов, которые составляются обычно на

год или на более короткий срок по каждому отдельному подразделе-

нию - центру прибыли, а затем консолидируются в единый бюджет,

или финансовый план фирмы. Бюджет формируется на основе прогноза

сбыта, что необходимо для достижения намеченных планов финансо-

вых показателей. При его составлении прежде всего учитываются по-

казатели, разработанные в стратегических или оперативных планах.

Через бюджет осуществляется взаимосвязка между стратегическим,

текущим и другими видами планирования.

Бюджет фирмы представляет собой выражение оперативного пла-

на в денежных единицах, он как бы увязывает оперативный и финан-

совый планы, давая возможность предвидеть конечный результат дея-

тельности, то есть размеры и норму прибыли. Составление бюджетов

занимаются обычно различные службы или специальные секторы. Осо-

бые комитеты, состоящие из высших администраторов, рассматривают

уже готовый бюджет. Глава фирмы утверждает бюджет и несет ответ-

ственость за эффективность методов по его разработке. Основу люд-

жета составляет прогноз продаж и исчисление издержек производ-

ства. На основе прогноза продаж составляются планы производства,

снабжения, запасов, научных исследований, капитальных инвестиций,

финансирования, денежных поступлений. Бюджет фирмы охватывает все

стороны ее деятельности и базируется на оперативных планах отде-

лений и предприятий фирмы, поэтому он служит также средством

координации работы всех звеньев фирмы.

3. Организация планирования.

Организация планирования зависит от величины предприятия. На очень мелких предприятиях не существует разделения управленческих функций в собственном смысле этого слова, и руководители имеют возможность самостоятельно вникнуть во все проблемы. На крупных предприятиях работа по составлению бюджетов (планов) должна производиться децентрализовано. Ведь именно на уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем.

Бюджеты подразделений должны разрабатываться не изолированно друг от друга. При расчете, например, плановых показателей реализации, а значит и величины покрытия необходимо знать условия производства и запланированные отпускные цены. Чтобы обеспечить действенную систему координации, на многих предприятиях разрабатывается инструкция по составлению бюджетов, в которой содержится повременной план, а также распределение обязанностей и ответственности при расчете бюджетных показателей.

В литературе о планировании на предприятиях обычно различают две схемы организации работ по составлению бюджетов (планов): по методу break-down (сверху-вниз) и по методу build-up (снизу-вверх).

По методу break-down работа по составлению бюджетов начинается “сверху”, т.е. руководство предприятия определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели во все более детализированной, по мере продвижения на более низкие уровни структуры предприятия, форме включаются в планы подразделений. По методу build-up поступают наоборот. Например, расчет показателей реализации начинают отдельные сбытовые подразделения, и затем уже руководитель отдела реализации предприятия сводит эти показатели в единый бюджет (план), который в последствии может войти составной частью в общий бюджет (план) предприятия.

Методы break-down и build-up представляют две противоположные тенденции. На практике не целесообразно использовать только один из этих методов. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

Процесс финансового планирования включает несколько этапов.

На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств. [29, с. 236]*

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчёта финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причём, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчётности и планируемые финансовые таблицы одинаковы по содержанию.

Баланс предприятия входит в состав документов финансового планирования, а отчётный бухгалтерский баланс является исходной базой на первой стадии планирования.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвёртом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.

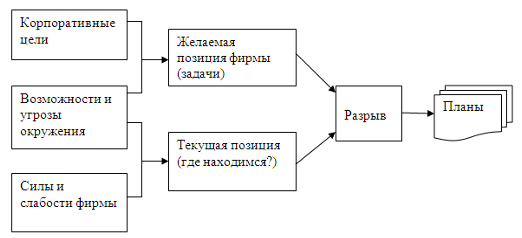

Жизнедеятельность фирмы невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху. При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, которые рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику. Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей.

Планирование и моделирование дальнейшей деятельности, конечно же, носит несколько абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд.

*Басовский Л.Е. Планирование. Учебное пособие. М.:1999.

Заключение.

Содержание внитрифирменного планирования как функция управ-

ления крупной фирмой состоит в обоснованном определении основных

направлений и пропорций развития производства с учетом мате-

риальных источников его обеспечения и спроса рынка. Сущность пла-

нирования проявляется в конкретизации целей развития всей фирмы и

каждого подразделения в отдельности на установленный период, оп-

ределения хозяйственных задач, средств их достижения, сроков и

последоватльности реализации, выявления материальных, трудовых и

финансовых ресурсов, необходимых для решения поставленных задач.

Таким образом, назначение планирования как функции менеджме-

нта состоит в стремлении заблаговременно учесть по возможности

все внутренние и внешние факторы, обеспечивающие благоприятные

условия для нормального функционирования и развития предприятий,

входящих в фирму. Оно предусматривает разработку комплекса мероп-

риятий, определяющих последовательность достижения конкретных це-

лей с учетом возможностей наиболее эффективного использования ре-

сурсов каждым производственным подразделением и всей фирмой. Поэ-

тому планировние призвано обеспечить взаимоувязку между отдельны-

ми структурными подразделениями фирмы, включающими всю технологи-

ческую цепочку: научные исследования и разработки, производство

и сбыт. Эта деятельность опирается на выявление и прогнозирова-

ние потребительского спроса, анализ и оценку имеющихся ресурсов и

перспектив развития хозяйственной конъюнктуры. Отсюда вытекает

необходимость увязки пранирования с маркетингом и контролем с

целью постоянной корректировки показателей производства и сбыта

вслед за изменением спроса на рынке. Чем выше степень монополиза-

ции рынка, тем точнее компании могут определить его размеры и

воздействовать на его развитие.

Внутрифирменное планирование в рамках крупных компаний охва-

тывает как текущее, так и перспективное планирование, осущес-

твляемое в виде прогнозирования и программирования.

Планирование предполагает: обоснованный выбор целей; опреде-

ление политики; разработку мер и мероприятий; методы достижения

целей; обеспечение основы для принятия последующих долгосрочных

решений.

Список литературы.

1. Алексеева М.М. Планирование деятельности фирмы. М.: Финансы

и статистика. 1999.

2. Балабанов И.Т. Анализ и планирование. М.: Финансы и статистика.

1999.

3. Басовский Л.Е. Планирование. Учебное пособие. М.: 1999.

4. Введение в рыночную экономику А.Я. Лившиц М., 1999.

5. Менеджмент И.Н.Герчикова М., “Банки и биржи”, 2000.

6. Менеджмент . Толчин А.Г. М., 2001.

7. Основы маркетинга Котлер Ф. пер с англ. М.,”прогресс” 1998.

8. Прогнозирование и планирование. Учебное пособие для вузов./ Морозова Т.Г, Пикулькин А.В. М.: Юнити. 2000.

9. Стратегический менеджмент и внутрифирменное планирование.

Под редакцией В.А.Богомолова, В.Я. Рейгасс М., МГАП “мир книги”,2002.

10. Финансы маркетинга. Стаянова Е.С М.,”Перспектива” 1999.

Похожие работы

... и трудовых ресурсов, полное и своевременное выполнение плановых заданий, поддержание необходимого ритма работы предприятия. 2.2. Бизнес-план как основной инструмент совершенствования внутрифирменного планирования Вопросы методологии планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в ...

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... методов позволяет выбрать из множества возможных вариантов развития экономики предприятия наилучший, обеспечивающий наиболее эффективное использование ресурсов, которыми располагает предприятие. В настоящее время при организации внутрифирменного планирования довольно широкое применение нашли следующие экономико-математические методы[15, с.92]: 1) теории вероятности и математической статистики ( ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

0 комментариев