Навигация

Финансовый план предприятия

21216

знаков

0

таблиц

1

изображение

Содержание

Введение

1. Сущность и функции планирования

2. Виды финансового плана

3. Структура финансового плана

4. Взаимосвязь доходов и расходов

Выводы

Введение

В современных условиях финансовый план предприятия определяет направление использования прибыли, остающейся в его распоряжении после уплаты налогов.

Цель разработки финансового плана - определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования финансовых показателей предприятия. Важным моментом финансового плана является его стратегия, т.е. определение центров доходов (прибыли) и центров расходов хозяйствующего субъекта. Центр дохода хозяйствующего субъекта - это его подразделение, которое приносит ему максимальную прибыль. Центр расходов - подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющее важную роль в общем производственно-торговом процессе. Например, в западных странах многие фирмы придерживаются правила «двадцать на восемьдесят», т.е. 20% затрат капитала должны давать 80% прибыли. Следовательно, остальные 80% вложений капитала приносят только 20% прибыли.

1. Сущность и функции планирования

В мире известны различные типы систем, которые различаются способом производства и результатами деятельности. Наибольшее распространение получила рыночная система.

Предметом изучения планирования является социально экономическая система в совокупности с ее элементами: гос. структуры, ком. организации. Главной отличительно чертой современной экономики является воздействие государства на ё развитие. Объективная необходимость планирования в условиях рыночной экономики обусловлена следующими факторами:

- общественным характером производства;

- усложнение м межотраслевых связей;

- необходимостью поддержания рациональных народнохозяйственных пропорций;

- неспособность государственной рыночной экономики к полному саморегулированию, особенно в кризисных стадиях воспроизводственных циклов;

Государственное воздействие на экономику опасны 2 крайности:

1. отсутствие какого-либо регулирования;

2. излишнее регулирование.

Сущность планирования заключается в изучении отношений по поводу средств труда, предметов труда, процесса производства и реализации товаров с целью извлечения прибыли.

2. Виды финансового плана

Финансовый план предприятия обычно разрабатывается на 5 лет, год или квартал. В соответствии с этим существует перспективный (стратегические, в том числе пятилетние), текущий и оперативный финансовый план.

Перспективный финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства. Пятилетний финансовый план - это главная форма реализации цели и задач развития предприятий, стратегии инвестиций и предполагаемых накоплений. Перспективный финансовый план обычно является коммерческой тайной предприятия. Текущий финансовый план включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств: фонда оплаты труда, фонда средств, направляемых на развитие и совершенствование производства (фонда накопления); фонда средств, направляемых на социальные нужды; резервных и других фондов. Текущий финансовый план разрабатываются на основе перспективных планов путем их конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования.

Оперативный финансовый план заключается в составлении и использовании платежного календаря - подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудные счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь оперативного финансового плана обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. Составление и использование платежного календаря финансового плана являются реализацией распределительной и контрольной функции финансов предприятия.

Для разработки финансовых планов используются следующие исходные данные:

· договоры (контракты), заключенные с потребителями продукции (работ, услуг) и поставщиками товарно-материальных ценностей;

· прогнозные расчеты по реализации продукции потребителем и прибыли;

· экономические нормативы, устанавливаемые государством (ставки налогообложения, тарифы отчислений во внебюджетные фонды, норма амортизационных отчислений по основным фондам, учетная ставка банковского процента, устанавливаемая Центробанком России и др.).

разработанный на основе этих данных финансовый план служит для увязки общего объема финансовых ресурсов с их источниками и направлениями расходования.

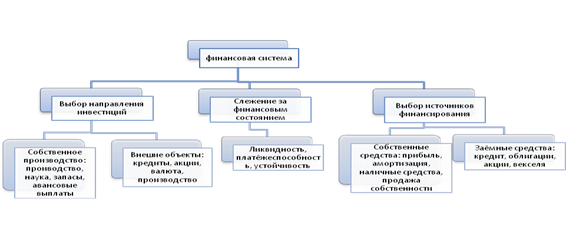

При разработке финансового плана следует исходить из основных задач финансовой системы и предприятия (рис. 1).

Рисунок 1. Финансовая система предприятия.

Принципы финансового плана

При разработке финансовых планов используется ряд основополагающих принципов:

· Принцип финансового соотношения сроков («золотое банковское правило») - использование и получение средств должно происходить в установленные сроки, т.е. капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет заемных средств.

· Принцип платежеспособности - планирование денежных ресурсов в финансовом плане должно обеспечивать платежеспособность предприятия в любое время года.

· Принцип рентабельности капиталовложений - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования. Заемный капитал выгоднее привлекать в том случае, если он повышает рентабельность собственных средств.

· Принцип сбалансированности рисков - особенно рискованные инвестиции правомерно финансировать за счет собственных средств.

· Принцип приспособлений к потребностям рынка - в финансовом плане предприятию важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов.

· Принцип предельной рентабельности - целесообразно выбирать те капиталовложения, которые обеспечивают максимальную предельную рентабельность на инвестированный капитал.

Финансовый план: разделы и состав

Обычно финансовый план состоит из следующих основных разделов:

· расчет потребности в собственных оборотных средствах, определение источников ее покрытия;

· плановый расчет прибыли и ее распределение;

· баланс доходов и расходов.

При переходе предприятия на принятую в международной практике систему учета и статистики финансовый план включает, как правило, прогноз поступлений, таблиц доходов и затрат, свободный баланс активов и пассивов предприятия и график достижения безубыточности.

Прогноз объемов реализации продукции призван дать представление о той доле рынка, которую предлагается завоевать своей продукцией. Причем, как правило, принято составлять такой прогноз на три года вперед. Для первого года данные в плане приводятся помесячно, для второго - поквартально, для третьего приводится общая сумма продаж за двенадцать месяцев. Для данного случая предполагается, что для начального периода производства уже точно известны будущие покупатели, имеется предварительная договоренность с ними о будущих продажах. Начиная со второго года нужно будет заниматься прогнозными оценками. Важно, чтобы оценки в финансовом плане были реалистичными, так как в конечном итоге именно исходя из этих цифр реализации будет покупаться оборудование, будут расходоваться денежные ресурсы, наниматься новые работники и т.д.

Баланс денежных расходов и поступлений - это часть финансового плана, позволяющая оценить, какое количество финансовых ресурсов следует вложить в проект, причем с разбивкой во времени, т.е. до начала реализации, а затем по ходу выполнения поставленной задачи. Следует отметить, что западные предприниматели относятся к планированию денежных потоков более серьезно, чем российские, воспринимающие безналичный оборот средств более индифферентно.

Главная задача баланса денежных расходов - проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность предприятия для определения общей стоимости всего проекта. Действительно, если сбыт продукции будет связан с длительным «омертвлением» средств в расчетах с покупателями, т.е. дебиторской задолженностью, то для поддержания ликвидности придется первое время делать регулярные «впрыскивания» денежных средств, сумма которых увеличит потребность в инвестициях. Следует отметить, что проблемы с ликвидностью - серьезная причина коммерческих неудач предприятий в рыночной экономике.

Условия рыночных отношений заставляют банкиров и предпринимателей относиться к планированию финансовых потоков более серьезно и тщательно прорабатывать баланс денежных доходов и поступлений, отражающий ежемесячно (для первого года), поквартально (для второго) и в целом за год (для третьего года) статьи и суммы вложения и поступления средств от реализации продукции.

Таблица доходов и затрат финансового плана представляет собой документ с достаточно простой структурой и состоит из следующих показателей:

· доходы от продаж товаров;

· издержки производства товаров;

· суммарная прибыль от продаж;

· общепроизводственные расходы;

· чистая прибыль.

Основная задача этого документа - показать, как будет формироваться и изменяться прибыль (для первого года - помесячно, для второго - поквартально, для третьего - в расчете на год).

Сводный баланс активов и пассивов в финансовом плане предприятия рекомендуется составлять на начало и конец первого года реализации проекта. Считается, что этот документ не менее важен, чем баланс денежных расходов и поступлений. Его обычно очень тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов.

Для более понятного (наглядного) отображения происходящих финансовых процессов формируется график достижения безубыточности. В финансовом плане он представляется в виде схемы, показывающей влияние на прибыль объемов производства, продажной цены и себестоимости продукции (с разбивкой на условно-постоянные и условно-переменные издержки). С помощью такого графика находится так называемая точка безубыточности, т.е. тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции.

Финансовый план разрабатывается на основе других разделов плана экономического и социального развития предприятия. В свою очередь разработка финансового плана оказывает существенное влияние на формирование плана себестоимости, использование материальных и других ресурсов. При составлении финансового плана непременно должны учитываться имеющиеся резервы производства, так как в нем устанавливаются задания по улучшению использования ресурсов, повышению рентабельности производства. Поэтому перед разработкой финансового плана необходимо всесторонне проанализировать имеющиеся отчетные и другие материалы по выполнению производственного плана.

Похожие работы

... . Очевидно, что финансовое планирование требует специальных навыков. Данная курсовая работа посвящена рассмотрению основных задач и этапов составления финансового плана предприятия. 1. Финансовый план. Его цели и функции. Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его ...

тура финансового плана Финансовый план предприятия является составной частью бизнес-плана. Поэтому разработка финансового плана тесно связана со всеми разделами бизнес-плана и основывается на них. Финансовый план состоит из следующих разделов: - Прогноз объемов реализации. Основная задача дать представление о той доле рынка, которую предполагается завоевать новой продукцией. Рекомендуется ...

... 100=738 Эффективность использования собственного капитала Из таблицы видно, что показатели рентабельности на конец года возрастают, то есть предприятие эффективно ведет свою работу. 4. Разработка финансового плана предприятия Раздел предусматривает составление плана доходов и расходов, прогнозирование движения денежных средств, определение потребностей в финансовых ресурсах, возможности ...

... возможность воздействия на все стороны хозяйствования. Они служат важным инструментом экономического стимулирования и контроля за экономикой страны и управления ею. 2. Система финансовых планов предприятия и методы их разработки Финансовое планирование — это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в ...

0 комментариев