Навигация

Основные задачи и этапы разработки финансового плана предприятия

36109

знаков

0

таблиц

0

изображений

Министерство Образования Российской Федерации

Оренбургский Государственный Университет

КУРСОВАЯ РАБОТА

по курсу: Планирование на предприятии

тема: Основные задачи и этапы разработки

финансового плана предприятия

Выполнил студент Биккинин Р.Т.

Специальность ЭиУ

Курс 2

Группа ЭС2-3

Шифр студента 98-Э-250

К защите допускаю

Руководитель Сидорова О.В.

________________

подпись

________________

дата

Оценка при защите_____________

Подпись___________дата________

Уфа – 2000 г.

Содержание.

Введение. 3

1. Финансовый план. Его цели и функции ..................................................... 5

2. основные этапы составления финансового плана на предприятии... 8

2.1. Краткосрочное и долгосрочное планирование.............................. ... 8

2.2. Структура финансового плана.......................................................... ... 11

2.3. Прогноз объемов реализации............................................................. ... 13

2.4. Производственный план...................................................................... ... 12

2.5. План доходов и расходов.................................................................... ... 12

2.6.Баланс денежных поступлений и выплат....................................... ... 15

2.7. План по источникам и использованию средств............................ ... 16

3. Сводный балансовый план активов и пассивов предприятия........... ... 18

4. Анализ безубыточности............................................................................. ... 20

5. Стратегия финансирования...................................................................... ... 22

Заключение............................................................................................................ 24

Список литературы............................................................................................... 25

Введение.

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельноcти сферы материального производства, государства и участников непроизводственной сферы.

В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

В современных условиях рыночных отношений возникает объективная необходимость финансового планирования. Без финансового планирования невозможно добиться настоящих результатов на рынке.

Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Все финансовые показатели базируются на показателях объёма производства, ассортимента продукции, себестоимости продукции.

Планирование финансовых показателей позволяет находить внутренние резервы предприятия, соблюдать режим экономии. Получение планового размера прибыли и других финансовых показателей возможно лишь при условии соблюдения плановых норм затрат труда и материальных ресурсов. Объём финансовых ресурсов, рассчитанных на основе финансовых планов, устраняет чрезмерные запасы материальных ресурсов, непроизводительные расходы, внеплановые финансовые инвестиции. Благодаря финансовому планированию создаются необходимые условия для эффективного использования производственных мощностей, повышения качества продукции.

Финансовое планирование представляет собой процесс разработки системы мероприятий по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности финансовой деятельности в предстоящем периоде.

Преимущества финансового планирования состоят в том, что оно:

- воплощает стратегические цели в форму конкретных финансовых показателей;

- обеспечивает финансовыми ресурсами, заложенными в производственном плане экономические пропорции развития;

- предоставляет возможность определения жизнеспособности проекта предприятия в условиях реальной рыночной конкуренции;

- служит очень важным инструментом получения финансовой поддержки от внешних инвесторов.

Планирование помогает предотвращать ошибочные действия в области финансов, а также уменьшает число неиспользованных возможностей.

Очевидно, что финансовое планирование требует специальных навыков. Данная курсовая работа посвящена рассмотрению основных задач и этапов составления финансового плана предприятия.

Похожие работы

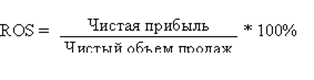

... 100=738 Эффективность использования собственного капитала Из таблицы видно, что показатели рентабельности на конец года возрастают, то есть предприятие эффективно ведет свою работу. 4. Разработка финансового плана предприятия Раздел предусматривает составление плана доходов и расходов, прогнозирование движения денежных средств, определение потребностей в финансовых ресурсах, возможности ...

тура финансового плана Финансовый план предприятия является составной частью бизнес-плана. Поэтому разработка финансового плана тесно связана со всеми разделами бизнес-плана и основывается на них. Финансовый план состоит из следующих разделов: - Прогноз объемов реализации. Основная задача дать представление о той доле рынка, которую предполагается завоевать новой продукцией. Рекомендуется ...

... : - планирование, учет, анализ и контроль финансового состояния; - оптимизацию основных и оборотных средств; - распределение прибыли. Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, – в ...

... вышеназванным видам оборотных средств, принимаются в размере их потребности. Общий по предприятию норматив (потребность) оборотных средств определяется суммированием всех частных нормативов ОБС. В финансовый план предприятий включается не общий норматив на конец года, а его изменение - прирост или уменьшение. Прирост ОБС увеличивает расходы финансовых ресурсов предприятия, а снижение ОБС уменьшает ...

0 комментариев