Навигация

Понятие системы страхования и ее составные части

18727

знаков

0

таблиц

3

изображения

8 Понятие системы страхования и ее составные части

Система страхования — это организационная форма существования страховых отношений.

Система страхования включает:

совокупность страховых организаций и управляемых ими страховых фондов;

органы государственного и иного регулирования б сфере страхования;

систему нормативных актов, относящихся к страхованию (законы, инструкции, правила и т. п.);

отрасли, или виды, страхования, в которых проявляются

виды страховых отношений.

Задачи системы страхования. К основным задачам, стоящим перед системой страхования, можно отнести:

создание в стране страхового фонда денежных, а в более общем случае и материальных ресурсов, предназначенных для ликвидации отрицательных последствий каких-то объективных событий природного, экономического или социального характера;

эффективное управление страховыми ресурсами, запасами и резервами до момента их использования по страховому назначению. В рыночных условиях страховые денежные ресурсы обычно вкладываются в ценные бумаги и хранятся на депозитах в банках;

использование страховых выплат в соответствии с их целевым и адресным назначением. Страховое возмещение должно поступить лишь тому участнику рынка, который понес действительные потери от наступившего страхового события.

Основные организационные формы страховых фондов. Страховые фонды, или фонды коллективного резервирования, существуют в двух видах:

•государственные фонды страхования — это фонды, имеющие своей целью социальное страхование населения на установленном государством минимальном уровне. Эти фонды были рассмотрены в главе о государственном бюджете. К ним относятся следующие внебюджетные фонды:

Пенсионный фонд;

Фонд обязательного медицинского страхования;

Фонд обязательного социального страхования;

• рыночные фонды страхования — это фонды страховых организаций.

В данном случае понятие «фонд страхования» употребляется в двояком смысле. Когда речь идет о рыночных фондах страхования, то подразумеваются только соответствующие денежные средства, которые в нем накапливаются и которые из него расходуются на страховые выплаты. В этом случае понятия «фонд страхования» и «организация страхования» не пересекаются.

Когда же речь идет о государственных фондах страхования, то имеется в виду не только собственно денежная сторона фонда, но и то, что он одновременно предстает как определенная существующая организационная структура, т. е. как государственная организация, ответственная за поступление денежных средств в данный фонд и их расходование.

Особенности организации государственного страхования. В отличие от рыночного страхования, государственное страхование обычно не требует заключения каких-то частных договоров между гражданином (страхователем) и страховщиком (государством).

Государственное страхование организуется в соответствии с законом, и тот или иной гражданин автоматически приобретает право на страхование, например, на получение пенсии или пособия от государства, если он подпадает под соответствующую категорию страхуемых граждан. Он обычно должен встать на учет в том или ином государственном фонде социального страхования, и ему будет выплачиваться положенная в данный момент времени пенсия или иное социальное пособие.

9. Страховые организации

Страховая организация — это коммерческая организация, занимающаяся страхованием.

Страхование является лицензируемым видом деятельности, требующим для данного вида бизнеса особого разрешения — лицензии на право им заниматься. Лицензии выдает орган государственного управления страховым рынком. В настоящее время в нашей стране таким органом является Федеральная служба по финансовым рынкам (ФСФР).

Страховые организации могут создаваться в различной юридической форме. Они могут быть государственными учреждениями или коммерческими организациями.

Страховые организации могут быть специализированными на каких-то .видах страхования или универсальными.

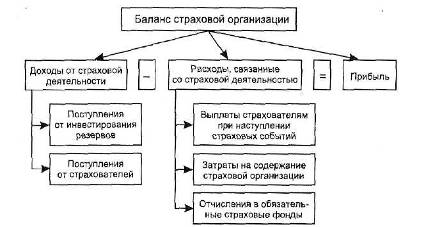

Доходы и расходы страховой организации. Как и любая организация, страховая организация имеет свои доходы и расходы (рис. 9.2).

Доходы страховой организации складываются из:

страховых платежей страхователей;

доходных поступлений от размещения свободных денежных средств (страховых резервов) на рынке — процентов, дивидендов, разниц в ценах.

Рис.1 Основные группы доходов и расходов страховой организации

Расходы страховых организаций включают:

выплаты страховых возмещений страхователям при наступлении страховых событий;

содержание страховых организаций;

отчисления в обязательные страховые резервы.

Раз страховая организация является коммерческой организацией, то разница между ее доходами и расходами образует прибыль страховой организации, из которой государству уплачивается налог на прибыль, а чистая прибыль используется самостоятельно самой организацией.

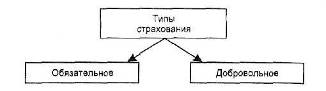

10 Типы страхования

Типы страхования: обязательное и добровольное. В зависимости от того, в какой форме происходит вовлечение участника рынка в систему страхования, различают (рис. 9.3):

обязательное страхование — это страхование по закону;

добровольное страхование — это страхование по добровольному желанию (по воле) самого участника рынка.

Рис.2 Типы страхования

В случае обязательного страхования законом устанавливаются все главные его составляющие: объект обязательного страхования, размеры страховых взносов и страхового возмещения права и обязанности сторон, страховые организации, которым поручается данный вид страхования.

В России существуют следующие виды обязательного страхования:

обязательное медицинское страхование — это страхование, которое гарантирует минимальную медицинскую помощь любому гражданину страны;

обязательное пенсионное страхование — это страхование, которое гарантирует минимальную пенсию любому гражданину по старости (по достижении им пенсионного возраста);

обязательное государственное личное страхование определенных категорий государственных служащих, например, из числа военнослужащих и др.;

обязательное негосударственное личное страхование определенных категорий работников за счет средств работодателей, например работников охранных предприятий, членов экипажей воздушных судов;

обязательное страхование ответственности перевозчиков перед пассажирами, грузоотправителями и грузополучателями и др.;

противопожарное страхование предприятий по правительственному перечню;

обязательное страхование ответственности автовладельцев (введено с 2003 г.).

Обязательное страхование всегда осуществляется за счет средств самого страхователя, для которого такого рода обязательные платежи принимают форму налога обычно в пользу государства, В случаях, когда обязательное страхование организуется на коммерческой основе, страховые выплаты также принимают форму налога, но только уже в пользу страховой организации. Такая ситуация особенно характерна в тех случаях, когда обязательные страховые платежи воспринимаются участником рынка как явно завышенные по своим размерам.

В соответствии с законом обязанность страховать жизнь и здоровье не может быть возложена на самого гражданина.

В отличие от обязательного страхования, порядок и условия добровольного страхования полностью устанавливаются самой страховой организацией, но обязательно на основе существующих правовых норм.

Важное значение имеет установление разумного соотношения между обязательным и добровольным страхованием участников рынка. В целом это соотношение может базироваться на следующих принципах:

обязательность страхования должна основываться исключительно на общественных интересах, а не на ведомственных или коммерческих интересах;

обязательность страхования необходима в тех случаях, когда добровольное страхование не может обеспечить защиту отдельных категорий людей и сохраняемого имущества, подверженных объективным рискам, превышающим средние рыночные риски;

обязательное и добровольное страхование должны, в необходимых случаях, дополнять другу друга: обязательное страхование обеспечивает минимально необходимый уровень защиты, а добровольное страхование дополняет минимальный уровень защиты в соответствии с конкретными условиями и интересами участников рынка.

Список литературы

1. А.П.Ковалев Финансы денежное обращение и кредит – Ростов на Дону, 2001.

2. Галанов В.А. Финансы и кредит – Москва 2006

3. Шуляк П.Н Финансы предприятия: учебник – 3- изд., 2001г.

4. Финансы предприятия: учебник для высших учебных заведений / Под ред. Роман М.В. 2000г.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... бухгалтерской (финансовой) отчетности предприятий и соответствия совершенных ими финансовых и хозяйственных операций действующему законодательству. Основные принципы организации финансов предприятий. 1). Принцип полной самостоятельности. Самостоятельность в использовании собственных и приравненных к ним средств, благодаря чему обеспечивается необходимая маневренность ресурсов, которая ...

... образуют финансовые резервы, необходимые для их финансовой устойчивости.[10,c84]. 2.5. Принцип сочетания финансового планирования и коммерческого расчета Важным принципом организации финансов предприятий является сочетание финансового планирования и коммерческого расчета. Имеются точки зрения о том, что коммерческий расчет несовместим с планированием финансов. Однако в мировой и ...

0 комментариев