Навигация

HAHOO «ИНСТИТУТ БИЗНЕСА И ПОЛИТИКИ»

Оренбургский филиал

Контрольная работа

Тема

Экономика организаций

Работу выполнил студент

Преподаватель

К.э.н., доцент

(учёная степень, звание)

Никулина Наталья Павловна

Оренбург 2009 г.

Задание: Вариант № 2

1. Определение потребности в оборотных средствах

2. Государственное регулирование внешнеэкономической деятельности предприятий

3. Задача. Определение рентабельности собственного капитала и рентабельности продукции

Показатели отчётного года следующие (тыс. руб.):

Источники собственных средств =20000

Выручка от реализации (без НДС и акцизов) = 64000

Прибыль, оставшаяся в распоряжении предприятия = 18000.

1. Определение потребности в оборотных средствах

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.[1]

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. До получения выручки от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее реализации может быть достаточно длительным. Поступление выручки от реализации продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в определенном размере.

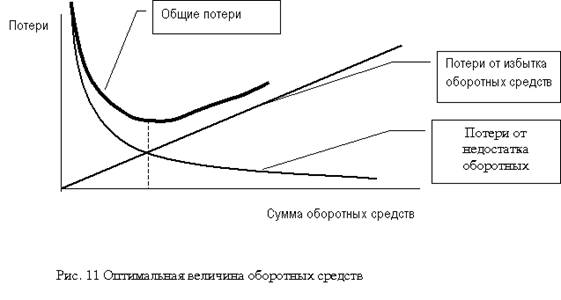

Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. (рис.11)[2] Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства. Замораживание средств (собственных и заемных) в любом виде, будь то складские запасы готовой продукции или приостановленное производство, излишние сырье и материалы, обходится предприятию очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода. На предприятии определение потребности в оборотных средствах должно быть увязано со сметой затрат на производство и производственным планом предприятия. В нем следует обосновать выпуск конкретных видов продукции в нужном количестве и в определенные сроки.[3]

Несмотря на нестабильность хозяйственных связей, ненадежность поставщиков, трудности приобретения качественного сырья и комплектующих изделий, в производственном плане должны быть отработаны вопросы, от которых зависят обеспечение производства и потребность в оборотных средствах. Задача значительно упрощается, если своевременно заключены хозяйственные договоры и определены все условия поставок (цены на товарно-материальные ценности, размеры поставляемых партий, условия и формы расчетов и др.). Если с поставщиками уже сложились определенные хозяйственные связи, то условия и периодичность поставок товарно-материальных ценностей, их оплаты несложно учесть при расчете потребности в оборотных средствах.

Одновременно с определением круга поставщиков составляется полный перечень видов сырья, основных и вспомогательных материалов, топлива, малоценных и быстроизнашивающихся предметов, запасных частей, при необходимости предусматривается использование тары — покупной или собственного производства, разовой или оборотной (возвратной). В отдельной проработке нуждаются вопросы упаковки определенных видов продукции, так как она улучшает товарный вид продукции и требует дополнительных затрат.

В завершающей части производственного плана отражаются возможные производственные затраты по выпуску продукции, определяющие в сумме производственную себестоимость продукции. Именно величина производственных затрат лежит в основе определения потребности в оборотных средствах.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, являясь более трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии и др.) Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежат в основе расчета нормы запаса.[4] Метод прямого счета предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание включает:

разработку норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств;

определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Общий норматив оборотных средств состоит из суммы частных нормативов:

![]()

где Нпз – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов.

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

![]()

где Рс – среднесуточное потребление данного вида сырья или материалов

(в рублях); Тдн – норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

![]()

где Ттр – транспортный запас; Ттек – текущий складской запас; Тстр – страховой(гарантийный запас); Тсезон – сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки:

Объем поставки, т Время пробега груза, дн.

1-й поставщик 20 15

2-й поставщик 30 14

3-й поставщик 10 12

Ттр = (20 ×15 + 30 × 14 + 10 ×12) \ (20 + 30 + 10) = 14 дн.

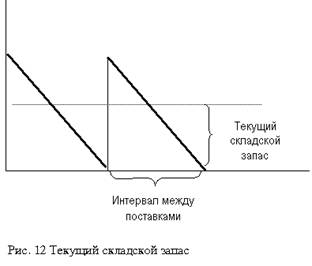

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков (рис. 12).

В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками

где И – длительность в днях интервала между поставками.

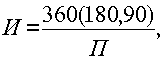

Средний интервал между поставками можно рассчитать по формуле

где П – число поставок за период.

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков.

Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

![]()

где В – объем среднедневного выпуска продукции по производственной себестоимости; Тц – длительность производственного цикла; Кнэ – коэффициент нарастания затрат в незавершенном производстве.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции.

Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса.

Итак, можно сделать вывод, что в условиях работы предприятий на принципах коммерческого расчёта возрастает необходимость определения потребности предприятий в собственных оборотных средствах, играющих главную роль в нормальном функционировании предприятия. Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получить прибыль, запланированную при данном объёме производства.

Похожие работы

... и цели. 48. Показатели уровня интенсивности и эффективности интенсификации. 49. Сущность экономической эффективности производства. 50. Рентабельность и ее виды. Тестовые задания по дисциплине «Экономика организации (предприятия)» 1. Структурой оборотных средств называется: 1) перечень элементов оборотных средств 2) признаки группировки оборотных средств 3) доля оборотных средств в ...

... нередко характеризуют как сочетание централизованной координации с децентрализованным управлением (децентрализация при сохранении координации и контроля). Ключевыми фигурами в управлении организациями с дивизиональной структурой становятся не руководители функциональных подразделений, а управляющие (менеджеры), возглавляющие производственные отделения. Структуризация организации по отделениям ...

... необходимо. Многообразие задач, которые стоят перед государством в рыночной экономике, можно выразить через выполняемые государством экономические функции. К ним относятся: - создание и регулирование правовой основы функционирования экономики; - антимонопольное регулирование; - проведение политики макроэкономической стабилизации; - воздействие на размещение ресурсов; - деятельность в сфере ...

... целям, которые преследует смешанная экономическая система, можно отнести обеспечение полной занятости, увеличение потенциального ВВП, антикризисное регулирование. Специфические черты смешанной экономики. «Во-первых, новый хозяйственный механизм органически соединяет устойчивость государственного управления, необходимую для удовлетворения потребностей и гибкость рыночного саморегулирования, что ...

0 комментариев