Навигация

Хаос и порядок на рынках капитала

85714

знаков

1

таблица

6

изображений

Хаос и порядок на рынках капитала

Эдгар Э. Петерс

Глава 1. Введение: жизнь сложна

Во все времена люди пытались организовать и структурировать свою жизнь. Как еще можем мы объяснить нашу правовую систему, бюрократию и организационные структуры? Для упорядочения отсчета времени были созданы календари и часы, они организуют и координируют нашу повседневную деятельность. Мы издаем энциклопедии, словари, книги, газеты в целях систематизации знаний. Безотносительно к степени детализации законов или организационных структур мы, тем не менее, пытаемся понять их, будь то некое естественное явление, например, погода или некое социальное образование. Вот почему нам нужна система судопроизводства, чтобы интерпретировать законы, нужны консультанты, помогающие понять групповую динамику акционерных компаний, и нужна наука для понимания природы.

Как бы мы ни пытались привести все в идеальный порядок, - в нашем мире его нет: природа не упорядочена, не упорядочены и человеческие творения, именуемые институтами. Экономике и рынкам капитала особенно недостает упорядоченности. Рынки капитала являются нашими собственными созданиями, но мы еще не знаем, как они работают. Некоторые из наших лучших мыслителей посвятили жизнь тому, чтобы понять, как перетекает капитал от одного инвестора к другому и почему. Чтобы сделать рынки капитала более понятными, создаются объясняющие их модели. Они по необходимости упрощают реальность. С помощью нескольких упрощающих предположений о поведении инвесторов была создана общая аналитическая модель, помогающая понять созданные нами рынки. Эти модели не отличаются хорошей работой. Они объясняют некоторые явления, но многое оставляют неясным и часто ставят больше вопросов, чем дают ответов. Экономисты обнаруживают, что их предсказания в противоположность теории имеют ограниченную эмпирическую валидность.

Например, статья в «Форбс», написанная Линденом (Linden) и озаглавленная «Скучные дни в унылой науке», цитирует Мак-Низа (McNees, 1983, 1985, 1987, 1988), который изучал экономические прогнозы и нашел, что экономисты делали серьезные ошибки в прогнозах в каждом из поворотных моментов экономического развития, начиная с 70-х годов, когда началась эта работа. Мак-Низ обнаружил также, что в этих поворотных моментах прогнозисты ошибались все вместе. Предсказания, в случае если они сделаны корректно, отражали действительность только в коротком временном интервале. Незначительное изменение только одной переменной может иметь большее влияние, чем это предусматривает теория.

Все новые очевидные примеры продолжают свидетельствовать, что рынки капитала ведут себя не так, как предсказывает теория случайных блужданий, тем не менее последняя преподносится как факт, не подлежащий сомнению. Например, на рынке акций происходит намного больше сильных скачков цен («выбросов»), чтобы их можно было объяснить как эффекты шума. Другие аномалии в существующей парадигме рынков капитала будут рассмотрены ниже, и их слишком много, чтобы их не замечать.

Сорок лет назад предполагалось, что эконометрика даст нам возможность предсказывать наше экономическое будущее и соответствующим образом к нему подготавливаться. Сегодня экономические предсказания часто являются объектом насмешек. Уолл-Стрит и корпоративная Америка распускают экономические департаменты, потому, как говорит Линден, что их предсказания «демонстрируют развлекательность и выдумку, но не очень полезны». Откуда же проистекают ошибки?

Во-первых, существует концепция равновесия. Эконометрический подход предполагает, что если не существует внешних, или экзогенных, влияний, то система находится в покое. Так экономисты определяют равновесие. Все уравновешивает друг друга. Предложение равно спросу. Возмущая систему, экзогенные факторы выводят ее из равновесия. Система реагирует на возмущение и возвращается в равновесное положение линейным образом. Система реагирует немедленно, потому что она стремится быть в равновесии и питает отвращение к несбалансированности. Она хочет быть опрятной и быть всегда на своем месте.

Однако если мы посмотрим на экологию живого мира, - Земли, например - то увидим, что природа избегает равновесия. Если особь или система хочет выжить, она должна эволюционировать, или, как утверждает И. Пригожин, «находиться далеко от равновесия». Луна находится в равновесии, но это мертвая планета.

Рыночная открытая экономика является эволюционирующей структурой. Попытки контролировать экономику, управлять ею, держать ее в равновесии обречены на провал. Недавний крах ленинского коммунизма - всего лишь один пример. Другие «утопические» общества тоже пытались создать равновесную экономику, но все они потерпели неудачу.

Равновесие подразумевает недостаток эмоциональных сил, таких как жадность и страх, которые служат причиной экономической эволюции, состоящей в приспосабливании к новым условиям. Регулировать эти человеческие страсти может быть было бы и желательно, чтобы охлаждать излишний пыл, но если их подавить совсем, то система потеряет жизненную силу, и в том числе - способность находиться в состоянии, далеком от равновесия, что необходимо для развития. Равновесие системы означает ее смерть.

«Эффективный рынок» - это такой рынок, на котором все активы справедливо оцениваются в соответствии с доступной информацией, и как покупатели, так и продавцы не склонны к авантюрам. Однако не только справедливые цены, а и множество других факторов оказываются важными для функционирования рынков. Например, биржевой брокер будет утверждать, что низковолатильный рынок есть рынок нездоровый. Новые финансовые инструменты, дающие низкий процент дохода, в конце концов умирают, даже если цены были справедливы. Недавний пример - индекс участия контрактов в индексе акций, спроектированный для того, чтобы дать индивидам или институтам возможность торговли ценными бумагами с помощью компьютерных технологий без использования фьючерсов. Это была превосходная идея, и контракты, как правило, справедливо оценивались, но тем не менее эта концепция умерла - недоставало заинтересованности участников. Объем торговли был слишком низок для поддержания рынка. Здоровый рынок - это волатильный рынок, а справедливые цены не являются необходимым условием.

Не должны ли мы тем самым сделать вывод о том, что здоровая экономика и здоровый рынок не стремятся к равновесию, но, напротив, далеки от него? Экономисты, которые используют теории равновесия для моделирования далеких от равновесия систем, подобны производителям сомнительных ценностей.

Второй проблемой для эконометрического взгляда на мир является время. Эконометрика игнорирует время или, в лучшем случае, рассматривает его как переменную наравне с другими переменными модели. Рынки и экономика при таком подходе не обладают памятью о прошлом или имеют очень ограниченную память. Если десять лет назад все переменные, влияющие на процентную ставку имели те же значения, что и сейчас, то и она сама должна быть такой же. Различия в предыстории игнорируются. В лучшем случае эконометрика имеет дело с короткой памятью, считается, что эффекты памяти быстро диссипируют. Идея о том, что лишь одно какое-то событие может изменить будущее, чужда эконометрике - вот в чем причина пропуска экономистами поворотных точек экономической эволюции, о чем упоминал Мак-Низ.

Рассмотрим пример. Предположим, что процентная ставка r однозначно зависит от скорости инфляции i и предложения денег S. Тогда простейшей моделью будет:

r = a * i + b * S.

В этом сверхпростейшем случае коэффициенты а и b будем считать фиксированными, тогда г зависит только от текущих уровней i и S. При этом не имеет значения, будут ли i и S одновременно возрастать, или же одно из них будет увеличиваться, а другое уменьшаться. История здесь неуместна.

Что тут не учтено, конечно, так это качественный аспект, проистекающий из того обстоятельства, что люди принимают решения. На нас влияет все, что происходит вокруг. Наши ожидания будущего проистекают из опыта. Этот эффект обратной связи, эхо прошлого, влияющее на настоящее, и настоящее, влияющее на будущее, - он чаще всего игнорируется, и особенно в теории рынков капитала. В следующей главе мы рассмотрим рационального человека, каким он выступает в экономической методике. Он не подвержен ожиданиям, вытекающим из прошлого, возможно, учитывает только недавнее прошлое. Реальная же система с обратной связью включает долговременные корреляции и тренды, потому что наделена памятью о давних событиях, которые влияют на решения в настоящем.

Все эти факторы делают рынки капитала беспорядочными. Четкость, оптимальные решения здесь неприменимы. Вместо того мы предоставлены множеству возможных решений. Эти характеристики - далекие от равновесия условия и не зависящие от времени механизмы обратной связи - являются симптоматикой нелинейных динамических систем.

Когда я был аспирантом-математиком, в курсе дифференциальных уравнений мы изучали только линейные уравнения. Мы изучали их потому, что они имеют единственное решение. Они имели приложения в технике и физике. Они были аккуратны.

Нелинейные дифференциальные уравнения выглядели бесполезными ввиду того, что имели множество решений, которые казались не относящимися к реальности. Они были сложны, беспорядочны и выглядели исключениями.

Теперь мы знаем, что большинство сложных естественных систем может быть смоделировано с помощью нелинейных дифференциальных или разностных уравнений. Эти уравнения полезны именно по тем причинам, по которым их стремятся избегать. Жизнь не упорядочена. Она изобилует возможностями. Поэтому необходимы модели с множеством возможных решений.

Возьмем для иллюстрации простую нелинейную систему. Предположим, есть акция ценой Pt, определим ее как мелкую акцию, продаваемую меньше чем за один доллар. Поскольку на рынок приходит достаточно много покупателей, их требования становятся причиной повышения цены на определенную долю от первоначальной стоимости, определяемую коэффициентом a. Тогда стоимость этой акции в момент времени t + 1 будет равна:

Pt +1 = a * рt(1.1)

В этом уравнении предполагается, что существуют только покупатели. Чтобы сделать модель более реалистичной, мы должны учесть влияние продавцов. Предположим, что в то время как цена увеличивается на а*рtпродавцы уменьшают ее на а*Рt2. Уравнение (1.1), следовательно, приобретает вид:

Рt +1 = а * Pt- а * Рt2 Pt +1 = а * Pt * (1 - Pt). (1.2)

Эта модель тоже не очень реалистична, однако она объясняет, по крайней мере, что происходит, если давление покупателей поднимает цены в пропорции а, а продавцы снижающих на а * Рt2. При низком спросе цены снижаются до нуля и система умирает. При высоком (но не слишком высоком) спросе цены стремятся к устойчивому состоянию, или к «справедливой величине».

Предположим, покупательское давление дает рост со скоростью а = 2 и р0 = 0.3. В соответствии с итерационным уравнением (1.2) цена в конце концов устанавливается на отметке 0,50. (Я предлагаю читателю проверить это на персональном компьютере с электронной таблицей. Просто скопировать уравнение (1.2) вниз на сто ячеек, или около того. Может быть использован также калькулятор путем повторных нажатий кнопки вычисления.) Таким образом, на средних величинах цены конвергируют к постоянной величине. Однако, если скорость роста увеличить до а = 2,5, то неожиданно образуются две возможных справедливых цены, и система начинает осциллировать между ними. Почему это происходит? На этом критическом уровне покупатели и продавцы поступают на рынке не одинаково. Отставание а * Pt2 при этом становится больше, чем рост, обусловленный величиной а. Но если цена достигла низшего уровня, то в этом случае начинает доминировать скорость роста а, толкая цену обратно к верхней отметке. Таким образом, имеют место две справедливые цены: по одной продавцы продают, по второй покупатели покупают. На этом однако, дело не кончается.

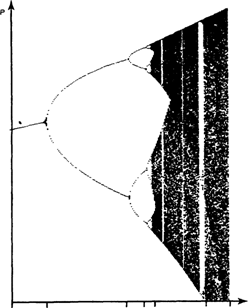

Если скорость роста а непрерывно повышать, то возможно появление 4-х, 16-ти, 32-х справедливых цен. В итоге, при а = 3,75 имеет место бесконечное количество справедливых цен. Так как система не может установиться на какой-то справедливой цене, она флуктуирует случайным образом, хаотически. На рис. 1.1 показана бифуркационная диаграмма с критическими величинами скорости роста а, где число справедливых цен увеличивается.

Эта модель не реалистична, она предполагает, например, что давление продавцов прямо соотносится со скоростью роста покупательского спроса. Однако она показывает, как сложные результаты могут порождаться даже в простой нелинейной системе. Легко представить себе уровень сложности большой нелинейной системы, такой например, как погода или активно функционирующий рынок капитала. Уравнение (1.2) - это знаменитое логистическое уравнение, хорошо изученное и описанное в литературе. В главе 10 мы исследуем его поведение более подробно.

2.5 3.0 3.45 3.54 3.56 3.75 4 а

Рис. 1.1 Бифуркационная диаграмма: логистическое уравнение.

Из приведенного выше простого примера нетрудно вывести несколько важных свойств нелинейных динамических систем. Во-первых, это системы с обратной связью. То, что происходит сегодня, зависит от того что было вчера – Рt+1 есть результат Рt. Во-вторых, существуют критические уровни, где имеет место больше чем одно положение равновесия. В логистическом уравнении первый критический уровень соответствует а = 2,5. В-третьих, эта система является фракталом. Этот термин будет подробно раскрыт в части 2, но» фрактальная характеристика станет ясна, если обратиться к рис. 1. При а = 3,75 мы видим «полосу устойчивости». Внутри каждой фигуры существуют фигурки поменьше, подобные большой фигуре. Если малую фигуру увеличить, то можно увидеть, что она содержит свою «полосу устойчивостей», где также содержатся подобия большой фигуры. Во все меньших и меньших масштабах могут быть найдены ее повторения. Это свойство самоподобия является характеристикой нелинейных динамических систем, симптоматикой нелинейных процессов с обратной связью. Сложность в поведении возникает только тогда, когда система находится далеко от равновесия.

И, наконец, четвертое - имеет место чувствительная зависимость от начальных условий. Если уравнение (1.2) становится предсказательной моделью, то тогда даже малейшее изменение Рt даст огромную разницу цен при t+N, даже если они были близки вначале.

Эти характеристики указывают на то, что рынки капитала являются нелинейными динамическими системами, и тогда можно ожидать следующего:

1. Долговременных корреляций и трендов (эффектов обратной связи).

2. Изменчивости, с критическими уровнями рынков - при определенных условиях и в определенное время.

3. Временные ряды прибылей при уменьшаемых временных промежутках будут выглядеть одинаково и иметь подобные статистические характеристики (фрактальная структура).

4. Уменьшения надежности предсказаний по мере того как эти предсказания будут стремиться заглядывать все дальше вперед (чувствительная зависимость от начальных условий).

В общем случае такого типа явления имеют место тогда, когда система находится далеко от равновесия. Они характерны для рынка, как мы его знаем из опыта, и они никак не подпадают под гипотезу эффективного рынка (Efficient Market Hypothesis-EMH), которая оказывала влияние на финансовые инвестиции, или на финансовую экономическую теорию в последние тридцать лет. Крушение EMH как парадигмы составляет тему следующих двух глав.

EMH предполагает, что инвесторы рациональны, дисциплинированы и аккуратны. Такого рода предположения о поведении инвесторов сузили математическую модель до простых линейных дифференциальных уравнений с единственным решением. Однако рынки не упорядочены и не просты. Они хаотичны и сложны.

СЛОЖНОСТЬ

В последние пять лет стало ясно, что теория хаоса и фракталы являются подмножеством более всеобъемлющей дисциплины - теории сложности. Теория сложности имеет дело с процессами, где много кажущихся независимыми агентов действуют связанно. Сложными могут быть динамические процессы или объекты. Мы узнаем качественные аспекты сложности, но не имеем возможности их точного измерения. Деревья, почерк, речное ложе - все это сложные объекты, которые будучи самобытными, имеют в то же время нечто общее. Их сложностью обусловлен тот факт, что, различаясь в деталях, они подобны в принципе. Это означает, что они локально случайны, но глобально детерминированы. Они - фрактальны.

Мы также наблюдаем это во множестве динамических систем, таких например, как мировая экосистема. Кауфман (Kauffman, 1993) постулировал, что спонтанная согласованность структур - более приемлемый механизм эволюции, нежели медленные перемены по теории Дарвина. Его работа была вдохновлена признанной всеми очевидностью, состоящей в том, что новый вид всегда возникает во времени в результате неких взрывов природной активности. Так же и в социальных науках можно отыскать много примеров, когда рассредоточенная индивидуальная деятельность внезапно становится школой или философским направлением, подобным трансцендентализму, или школой в искусстве - например импрессионизмом. А неорганизованная чернь может стать шайкой гангстеров, действующей как один ум. Группа может совершать действия, которые трудновообразимы для одного человека.

Традиционная техника моделирования не может управиться со сложностью реального мира в таких ситуациях, как упомянутые выше. Только в последнее десятилетие, с появлением мощных компьютеров стала возможной разгадка многих природных явлений и секрета рынка капиталов.

Глава 2. Случайные блуждания и эффективные рынки

В теории финансового инвестирования нет концепции, которая имела бы такую широкую проверку и так мало доверия к себе, как «эффективные рынки». Помимо всего эта концепция является краеугольным камнем количественной теории рынка капитала, и последние тридцать с лишним лет исследований были полностью ей подчинены. В действительности гипотеза эффективного рынка (ЕМН) уходит корнями в начало века. Она выполняет одну первейшую функцию: оправдать использование вероятностных расчетов в анализе рынков капитала. Но если рынки являются нелинейными динамическими системами, то тогда использование стандартного статистического анализа может привести к ошибочным результатам, особенно если в основе лежит модель случайных блужданий. Поэтому становится важным пересмотр тех предпосылок, которые стоят во главе угла нынешней теории рынков капитала.

Эффективные рынки представляются такими, где в сложившихся ценах уже учтена и обесценена вся публичная информация, отражена как общеэкономическая, так и собственно ценовая история. Ценовой сдвиг, следовательно, происходит только тогда, когда появляется новая информация. Эффективный рынок не может быть игровым, не только потому, что в ценах отражает известную информацию, но и потому, что само по себе большое количество инвесторов обеспечивает справедливость этих цен. С этой точки зрения инвесторы предполагаются рациональными: они знают в совокупности, какая информация важна, какая нет. Тогда после систематизирования этой информации и оценки рисков коллективное сознание рынка находит равновесную цену. В сущности ЕМН утверждает, что рынок создается ошибками многих.

Если это предположение о надежности рынка, обусловленной большим количеством инвесторов, истинно, то тогда сегодняшнее изменение цены зависит только от сегодняшних неожиданных новостей. Вчерашние новости недолго остаются значимыми, и сегодняшние прибыли не имеют отношения ко вчерашним; прибыли в этом смысле независимы. А если это так, то, следовательно, они являются случайными переменными и следуют случайному блужданию. Если накоплено достаточно большое количество ценовых изменений, то в пределе (когда число наблюдений приближается к бесконечности) их вероятностное распределение становится нормальным. Это предположение о нормальности распределения прибылей открывает дорогу к несметному количеству статистических тестов и методов моделирования, которые могут дать оптимальные решения в качестве руководства к действию.

Эта версия ЕМН, основанная на случайном блуждании, во многих отношениях ограничена. Рыночная эффективность не подразумевает с необходимостью случайное блуждание, но случайное блуждание подразумевает рыночную эффективность. Следовательно, предположение о том, что прибыли нормально распределены, непременно подразумевается эффективными рынками. Однако существует глубоко укоренившееся предположение о независимости прибылей. Большинство тестов ЕМН проверяют также версию о случайном блуждании. Кроме того, в любом варианте ЕМН утверждает, что прошлая информация не влияет на рыночную активность, так как эта информация общеизвестна. Это предположение об относительной независимости изменений рыночных цен, во-первых, дает возможность использовать теорию случайного блуждания и далее более общие мартингальные и субмартингальные модели. И хотя не все версии ЕМН предполагают независимость, техника, используемая для статистических испытаний, несет в себе предположение о независимости, а также о существовании конечных дисперсий. Вследствие этих особенностей версия ЕМН, основанная на случайном блуждании, считается единственной гипотезой эффективного рынка, ее неотъемлемым признаком, хотя технически это неверно.

Действительно, предположение о том, что прибыли следуют случайному блужданию, приходит на ум первым при наблюдении. и статистическом анализе прибылей. Рациональные доводы в пользу применения статистического анализа с его предположениями о независимости прибылей приходят много позже. ЕМН стала результатом накопления в этом процессе рационализации.

Любой ученый может выразить недовольство тем, что теория совершенствуется ради оправдания применяемых методов: ведь это значит, ставить телегу впереди лошади – такая наука никуда не годится. Если рыночные прибыли подчиняются нормальному распределению, то имеется возможность развивать гипотезу и следствия из нее. В теории рынков капитала предположения о нормальности распределений и конечной дисперсии, так же как и основанные на них модели развивались вопреки эмпирической очевидности, которая всегда вступала в противоречие с теорией.

В этой главе мы сделаем обзор теории рынков капитала и ее истории развития. Обсуждение по необходимости будет кратким. Наша цель - показать, что если предположение о случайном блуждании цен на рынках капитала неверно, то тогда большая часть нынешней теории, эмпирических исследований и исследовательской методологии окажется подорванной в своей предполагаемой полезности. На смену старым методам должны прийти новые, которые не предполагают независимости, нормальности или конечных дисперсий. Эти новые методы должны включать фракталы и нелинейную динамику, которые, будучи примененными к реальным данным, демонстрируют гораздо большую результативность. Ко всему прочему нелинейная парадигма должна допустить в теорию рынков концепцию «долговременной памяти»: событие может влиять на рынки долго, возможно-бесконечное время в будущем. Нынешняя линейная парадигма допускает лишь возможность короткой памяти, в лучшем случае - в субмартингальной форме.

РАЗВИТИЕ ГИПОТЕЗЫ ЭФФЕКТИВНОГО РЫНКА

Оригинальная работа, использующая статистические методы для анализа прибылей, была опубликована в 1900 г. Луи Башелье, который применил к акциям, облигациям, фьючерсам и опционам методы, созданные для анализа азартных игр. Статья Башелье стала работой пионерского предвидения, намного опередившей время. В числе ее достоинств было открытие того факта, что процесс случайных блужданий (позже формализованный Винером) является броуновским движением. Эйнштейн переоткрыл эту связь десятилетием позже.

Башелье первым предложил графическое изображение опционных выигрышей - ныне знакомую всем линию в форме угла, а также соответствующие графики для страдлов и других опционных стратегий. Однако за недостатком эмпирических данных утверждение Башелье о том, что рыночные прибыли являются независимыми, идентично распределенными (IID) случайными величинами, осталось нереализованным в практическом анализе.

Диссертация Башелье была революционной, но в значительной степени она была проигнорирована и забыта. Применение статистического анализа к рынкам увяло (за исключением работ Холбрука Уоркинга и Альфреда Коулса в 30-х годах), и так продолжалось до конца 40-х годов. Зато потом прогресс был бурным. Большинство работ» которые стали, основой ЕМН, были собраны Кутнером (Cootner) в его классическом томе (19б4Ь) под названием «Случайный характер цен фондового рынка», впервые опубликованном в 1964 г. Антология Кутнера, ставшая основой для первой «золотой поры» количественного анализа, рассматривала непосредственно рыночные характеристики, но не затрагивала теории портфеля. В нее не была включена работа Марковица, Тобина и Шарпа, которая также появилась в этот период. В книге содержатся логические обоснования того, что было формализовано Фамэ как ЕМН в 60-х годах.

В течение десятилетий, с 1920-х до 1940-е годы, в рыночном анализе доминировали фундаменталисты (последователи Грэхема и Додда) и техники (или технические аналитики, последователи Маги). В 1950-е годы добавилась третья группа - количественников (или количественных аналитиков, последователей Башелье).

По своей природе количественники были ближе к фундаменталистам, чем к техникам, потому что предполагали, что инвесторы рациональны - это было нечто вроде самоподтверждения. Техники же полагали, что рынком правит «животный дух» - как сказал- лорд Кейнс.

Предубежденность против технического анализа отражена в статье Робертса (Roberts, 1964) в кутнеровском томе. Роберте призывает к широчайшему использованию статистического анализа, основанного на работах Кендалла (Kendall, 1964), который сказал: «... изменения в ценах на бумаги ведут себя так, как если бы они порождались рулеткой, для которой каждое выпадение статистически независимо от прошлой истории и отношения частот достаточно устойчивы во времени». Робертс далее утверждает, что «модель изменений настойчиво требует независимости», а вероятности «должны быть устойчивы во времени». Логическим обоснованием для принятия случайной модели служит следующее соображение: если рынок был несовершенной рулеткой, то «люди должны были бы заметить это и своими действиями изменить его». Допуская это положение, Робертс однако не соглашается с ним. Его статья призывает к дальнейшим исследованиям.

Утверждение о том, что цены акций следуют случайному блужданию, было формализовано Осборном (Osborne, 1964) в его теоретической статье о броуновском движении. Осборн предложил модель, в которой изменения цен на фондовом рынке эквивалентны движению частицы в жидкости, обычно именуемому броуновским движением. Это сделано путем выдвижения ряда предположений и формальных выводов, приводящих к требуемому результату.

Первые два предположения касаются минимальных ценовых движений (1/8 доллара) и того факта, что количество ежедневных сделок конечно и не существенно. Однако далее Осборн переходит к некоторым предположениям, принимающим во внимание инвесторское ощущение ценности. Таким образом, третье предположение гласит, что «цена и ценность связаны» и что это отношение есть первейший определитель рыночных прибылей. Предположение 4 говорит, что в случае двух ценных бумаг с различной ожидаемой прибылью логичным решением будет выбор акций с более высокой ожидаемой прибылью. «Ожидаемая прибыль» есть сумма вероятностей прибылей, слагающих суммарную прибыль. Вероятности дополняются до единицы, так что ожидаемая прибыль есть вероятностно взвешенная прибыль, или ожидаемая величина случайной переменной.

Предположение 5 утверждает, что покупатели и продавцы «не расположены к торговле пока нет равенства возможностей для дохода». Другими словами, покупатель не может иметь преимущества перед продавцом и наоборот, если сделка совершена. Осборн говорит, что предположение 5 является следствием предположений 3 и 4.

Таким образом, общее равновесие цен (предположение 5) имеет место потому, что инвесторы внимательнейшим образом следят за тем, чтобы уплатить верную цену за ценность (предположение 3) и, будучи поставлены перед выбором между двумя переменными с некоторыми ожидаемыми величинами, выберут ту, что сулит большую прибыль (предположение 4); в результате продавец и покупатель всегда находят взаимовыгодную цену. Другими словами, поскольку инвесторы способны рационально сравнить цену и стоимость, они будут стоять на равновесной цене, основанной на доступной в данное время информации. Таким образом, последовательность ценовых изменений независима, так как цена уже приравнена к доступной информации.

Предположение 7 Осборна является кульминацией предположений 3-6. В действительности оно является заключением и утверждает, что так как ценовые изменения независимы (т. е. они представляют собой случайные блуждания), следует ожидать нормального распределения этих изменений с устойчивым средним значением и конечной дисперсией. Это не что иное, как следствие центральной предельной теоремы теории вероятностей, или закона больших чисел. Эта теорема гласит, что выборка независимых идентично распределенных случайных переменных (IID) будет нормально распределенной, если эта выборка достаточно велика.

Несмотря на тот факт, что мы ставим под вопрос логику Осборна, не следует умалять его достижения. Осборн собрал коллекцию разных концепций, относящихся к теории случайных блужданий, которые, в конечном счете, оправдывают применение вероятностных расчетов. В сущности, эта группа исследователей знала, что статистический анализ предлагает огромное количество исследовательских методов и моделей. Эти инструменты, однако, ограничены лежащими в их основе предположениями. Главным было следующее: изучаемый объект должен быть независимой идентично распределенной случайной переменной. Таким образом, постулировалось, что поскольку фондовый рынок и другие рынки капитала представляют собой большие системы с большим числом степеней свободы (или - инвесторов), текущие цены должны отражать информацию, уже имеющуюся в распоряжении каждого. Изменения в цене должны происходить только по возникновении новой неожиданной информации.

Отцы-основатели теории рынка капитала были хорошо осведомлены об этих упрощающих предположениях и их значении. Они не пытались минимизировать влияние этих предположений на теорию, однако чувствовали их существенное влияние на полезность модели, особенно в отношении принятого допущения об инвесторском поведении. Концепция рационального инвестора стала ключевой предпосылкой для гипотезы эффективного рынка (ЕМН).

Как мы видели, Осборн уже коснулся этой концепции. Он говорил, что инвесторы оценивают акции, основываясь на их ожидаемой стоимости (или ожидаемой прибыли), которая есть вероятностно взвешенное среднее ожидаемых прибылей. Предполагалось, что инвесторы кладут в основу своих расчетов субъективно оцененные вероятности и манипулируют с ними рационально и непредубежденно.

Предположим, например, что инвестор видит три возможных экономических сценария: положительный рост, отсутствие роста и отрицательный рост. В случае положительного роста инвестор полагает, что рынок вырастет на 12%. При отсутствии роста рынок упадет на 1%. Если же экономика пойдет на спад, рынок упадет на 8%. Инвестор производит экономический анализ и решает, что сценарий роста имеет вероятность 60%, отсутствие роста-30% и спад-10%. Тогда ожидаемая прибыль будет:

0.6 * 12% + 0.3 * (-1%) + 0.1 * (-8%) = 6.1%

Таким способом принимают решения многие инвесторы. Они оценивают вероятности и возможности выигрыша по различным сценариям, но не обязательно принимают окончательное решение исходя из них.

Позже мы обсудим некоторые исследования в области принятия решений человеком, но сейчас в качестве примера возьмем лотерею. Ожидаемая прибыль лотерей типично отрицательна. Эта действительно так - иначе лотереи не приносили бы прибыль их организаторам. Но миллионы людей играют в лотерею, хотя ни один «рациональный инвестор» не стал бы этого делать. Лотерейные игроки, очевидно, чувствуют, что вероятность большого выигрыша возмещает риск небольшой потери, даже если вероятности им не благоприятствуют. Это не «рациональная», но тем не менее человеческая природа.

Фамэ (Fama, 1965a) окончательно формализовал эти наблюдения в виде гипотезы эффективного рынка (ЕМН), которая утверждает, что рынок является мартингалом, или «справедливой игрой»; это означает, что информация не может быть использована для выигрыша на торговой площадке. ЕМН подобна предположению 5 Осборна. В ее чистой форме ЕМН не требует независимости во времени или принятия только IID наблюдений. Однако модель случайного блуждания исходит из этих предположений. Если прибыли случайны, то тогда рынки эффективны. Обратное утверждение, однако может не быть истинным.

Эта концепция эффективных рынков в итоге разрослась до атаки как на фундаментальный, так и на технический анализ. Теперь в фокусе оказалось положение о том, что прошлая ценовая информация не отражается на будущих ценах. Лори и Гамильтон (Lorie, Hamilton, 1973) писали в 1973 г. в своем великолепном обзоре:

«Утверждение о том, что рынок эффективен, много сильнее, чем утверждение, что последовательные изменения в ценах акций не зависят одно от другого. Последнее утверждение - легкая форма гипотезы эффективного рынка - просто говорит, что текущие цены акций полностью отражают все, что скрыто в исторической последовательности цен, так что знание этой последовательности не имеет значения при формировании ожиданий касательно цен будущих. Утверждение о том, что рынок эффективен, подразумевает, что текущие цены отражают и заключают в себе не только все, что скрыто в исторической последовательности цен, но также все, что можно было узнать о компаниях, чьи акции находятся в обращении... это доказывает бесплодность усилий заработать сверхприбыль путем анализа всей публичной информации».

Эта атака на фундаментальный анализ вообще была неприемлема для сообщества инвесторов, и она разделила ЕМН на «слабую» и «сильную» формы. Сильная форма утверждала, что фундаментальный анализ был бесполезной деятельностью, потому что цены уже отразили «все, что познаваемо», или всю публичную или частную (из информированных источников) информацию. В качестве компромисса была выдвинута «полусильная» форма.

В соответствии с полусильной формой ЕМН цены отражают всю «публичную» информацию. Аналитики ценных бумаг, используя технику Грэхема-Додда, выводят формулу стоимости ценной бумаги, основанную на информации, которая доступна всем инвесторам. Большое число независимых оценок дает в результате «справедливую» стоимость для этого агрегированного рынка. Аналитики, таким образом, становятся причиной рыночной эффективности. Фундаменталисты формируют справедливую цену путем консенсуса.

Полусильная форма ЕМН была намного более приемлема для сообщества инвесторов, потому что она гласила, что рынки эффективны вследствие анализа ценных бумаг, а не независимо от анализа. К тому же, полусильная форма подразумевала, что изменения в ценах акций случайны, так как подвержены внешним по отношению к самому временному ряду воздействиям. Следовательно, ценовые изменения случайны не потому, что сам рынок является «игрой в кости», но вследствие оценки изменений в положении компании, обусловленных микро- и макроэкономическими условиями. В середине 1970-х годов полусильная версия БМН была общепринятой теорией. Говоря о ЕМН, подразумевали именно ее. В дальнейшем мы всегда будем иметь в виду полусильную версию ЕМН, которая утверждает, что рынки эффективны потому что отражают всю публичную информацию. Слабая форма эффективного рынка есть такая, где ценовые изменения независимы и могут быть случайным блужданием.

Академическое сообщество претерпело тридцатилетний парадигмальный сдвиг - от «животного духа» Кейнса до «рационального инвестора» и ЕМН. К 1970-му году академическое сообщество в целом приняло ЕМН (сообщество инвесторов сделало это несколькими годами позже) и то, что Кан (Kuhn, 1962) назвал «нормальной наукой», было взято на вооружение теорией финансов. В части 3 мы обсудим основные труды, которые призваны были доказать правдоподобие ЕМН.

СОВРЕМЕННАЯ ТЕОРИЯ ПОРТФЕЛЯ

Тем временем уже стала разрабатываться новая теория портфеля (МРТ.). Марковиц (Markwitz, 1952) определил меру как дисперсию распределения возможных прибылей риска портфеля. Формально дисперсия совокупности определяется следующей формулой:

∞

σ2 = ∑ (ri – rμ)2 (2.1)

i = 1

где σ2 - дисперсия, rμ- среднее значение прибыли, ri -наблюдаемая прибыль.

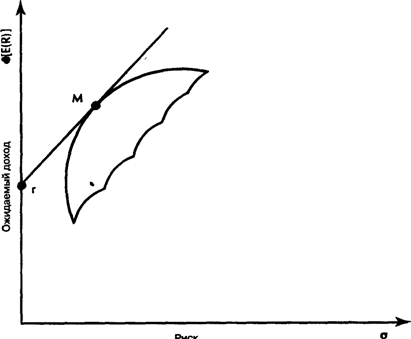

В пределе дисперсия должна измерять рассеяние возможных прибылей относительно среднего значения прибыли. Квадратный корень из дисперсии, или стандартное отклонение, измеряет вероятную величину отклонения прибыли от своего среднего значения. Если мы используем концепцию ожидаемой прибыли Осборна, мы сможем оценить вероятность отклонения реальной прибыли от среднего. Чем шире рассеяние, тем больше будет стандартное отклонение, и тем рискованнее капитал. Само по себе использование дисперсии требует того, чтобы прибыли были нормально распределены. Однако если фондовые прибыли следуют случайному блужданию, и случайные переменные являются независимыми идентично распределенными (IID), то тогда по утверждению центральной предельной теоремы (или закону больших чисел) распределение должно быть нормальным и дисперсия - конечной. Инвесторы, таким образом, должны располагать 'портфелем с наивысшей ожидаемой прибылью для определенного уровня риска. Инвесторы предполагаются не склонными к риску. Этот подход стал известен как «эффективность по среднему/дисперсии». Кривая, представленная на рис. 2.1, была названа «эффективной границей», поскольку эта замкнутая линия заключает внутри себя портфели с наивысшими уровнями ожидаемых доходов для данных уровней риска, или стандартного отклонения. Инвесторы должны предпочитать эти оптимальные портфели, основанные на модели рационального инвестора.

Эти концепции были расширены Шарпом (Sharpe, 1964), Литнером (Litner, 1965) и Моссином (Mossin, 1966) и вылились в известную модель оценки капитальных активов (САРМ), - это название было придумано Шарпом. САРМ объединила гипотезу эффективного рынка (ЕМН) и математическую модель теории портфеля Марковица в модели инвесторского поведения, основанной на рациональных ожиданиях в рамках общей концепции равновесия. В частности, она предполагает, что инвесторы имеют однородные ожидания, касающиеся прибыли. Следовательно, они одинаковым образом интерпретируют информацию. САРМ была выдающимся достижением трех независимых исследователей.

Ожидаемый доход

Рис. 2.1 Эффективная граница

Ввиду того, что САРМ широко обсуждалась в литературе, наше рассмотрение здесь будет ограничено в основном аспектами, которые соотносятся с предпосылкой о том, что необходима новая парадигма. САРМ начинается с предположения, что мы живем в мире, свободном от издержек на совершение сделок, комиссионных и налогов. Эти упрощающие предположения были необходимы для отделения инвесторского поведения от ограничений, накладываемых обществом. Физики часто поступают подобным образом, например, предполагая отсутствующим трение. Далее САРМ говорит, что каждый может заимствовать средства и давать взаймы на безрисковой ставке процента, которая понимается обычно как 90-дневная казначейская ставка. В итоге это предполагает, что все инвесторы стремятся к средне-дисперсной эффективности Марковица, т. е. желают иметь портфель с наивысшим уровнем ожидаемой прибыли для заданного уровня риска и в целом не любят рисковать. Риск снова определен как стандартное отклонение прибыли. Инвесторы, таким образом, рациональны в смысле Осборна и Марковица.

Рис. 2.2 Линия рынка капитала

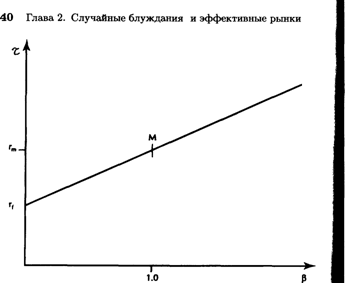

Основываясь на этих предположениях, САРМ продолжает делать заключения о поведении инвесторов. Во-первых, оптимальным портфелем для всех инвесторов должна быть некоторая комбинация рыночного портфеля (все рисковые активы капитализационно взвешены) и безрисковых активов. Этот тип портфеля показан на рис. 2.2. Линия рынка капитала касается эффективной границы рыночного портфеля (М), и точка ее пересечения с осью Y есть безрисковая ставка процента (г). Уровень риска можно менять путем добавления безрисковых активов, чтобы уменьшить стандартное отклонение портфеля, или путем получения кредитов по этой ставке, чтобы заемными средствами воздействовать на рыночный портфель. Портфели, которые лежат на этой прямой, называются лежащими на линии рынка капитала (CML - Capital Market Line) и они количественно преобладают над портфелями, лежащими на эффективной границе, - инвесторы предпочитают такие портфели всем другим. Добавим, что инвесторы не компенсируют убытков от нерыночного риска, поскольку оптимальные портфели лежат на CML. Эта модель также утверждает, что активы с более высоким риском должны иметь более высокие прибыли. Так как риск теперь отнесен к рыночному портфелю, используется линейная мера чувствительности риска ценной бумаги к рыночному риску. Эта линейная мера носит название бета. Если все рисковые активы разместить в координатах «бета - ожидаемая прибыль», результатом будет прямая линия, пересекающая ось Y на безрисковой ставке процента и проходящая через рыночный портфель. Она называется линией рынка ценных бумаг (SML - Security Market Line). Ее график показан на рис. 2.3.

Рис. 2.3 Линия рынка ценных бумаг

Это короткое и по необходимости неполное обсуждение САРМ призвано показать сущностную зависимость модели от стандартного отклонения как меры риска. По смыслу САРМ требует эффективного рынка и нормального или логнормального распределения прибыли, поскольку дисперсия предполагается конечной. Предлагая практические количественные методы, САРМ остается стандартом для любой новой модели инвесторского поведения. Теория портфеля Марковица объяснила, почему диверсификация уменьшает риск. САРМ объяснила, каким образом должны были бы вести себя инвесторы, если они рациональны. Практики вынуждены были согласиться, что предположения, лежащие в основе САРМ, хотя и являются упрощающими существо дела, тем не менее не умаляют полезности модели. ЕМН стала широко применяться в качестве логического обоснования для использования гауссовского логнормального распределения прибыли. Борьба за признание модели, возможно, заставила этих ранних поборников количественных методов настаивать на том, что ЕМН является истиной. Объединение ЕМН и САРМ и ее модификаций стало общеизвестно как новая теория портфеля (МРТ - Modern Portfolio Theory). Все та же борьба за признание, вероятно, стала причиной того, что обсуждение нежелательных подробностей было отодвинуто на задний план.

ЕМН подкрепила МРТ, и дисперсия, и стандартное отклонение были приняты сообществом инвесторов как истинные меры риска. Повторим снова, ранние основатели теории рынков капитала были хорошо осведомлены об этих предположениях и их ограниченности. Самуэльсон, Шарп и Фаме (среди других) опубликовали работы, модифицирующие МРТ для не нормальных распределений. Эмпирические данные 60-х годов из статьи Мандельброта (1964) свидетельствовали в пользу устойчивого распределения Парето; в этой статье он показал, что поскольку прибыли не нормально распределены, имеется необходимость для возможной ревизии ЕМН и МРТ. (Мы рассмотрим устойчивое распределение Парето в деталях в части 2, где будем знакомиться с фракталами.) Было уже накоплено много фактов, свидетельствующих о том, что прибыли не следуют нормальному распределению, в то время когда Шарп (Sharpe, 1970) и Фамэ и Миллер (Fame, Miller, 1972) опубликовали свои работы; обе книги содержат разделы, в которых говорится о необходимости модификации стандартной теории портфеля с учетом устойчивого распределения Парето.

В 1970-х годах эта дискуссия утихла, если не считать отдельных академических статей, среди которых выделяется работа Ролла (Roll, 1977). Развитие экономики финансов продолжалось на основе слабой формы ЕМН и ее предположении о том, что ценовые изменения независимы. Вдобавок, нормальное распределение с его гауссовским предположением о независимости стало общепринятым в моделировании. Применения эконометрики к рынкам капитала стали более комплексными, так как ЕМН получила широкое признание и все меньше ставилась под вопрос. Главными достижениями были модель расчета цен опционов Блэка и Шоулса (Black, Scholes, 1973) и арбитражная ценовая теория (APT - Arbitrage Pricing Theory) Росса (Ross, 1976). APT является более общей ценовой моделью, чем САРМ; она предполагает, что ценовые изменения происходят в результате неожиданного изменения факторов и, следовательно, может манипулировать с нелинейными отношениями. Однако практически для инструментального оснащения APT была использована стандартная эконометрика (включая предположение о конечной дисперсии). APT стала альтернативной теоретической ценовой моделью, которая не зависела от квадратических функций полезности.

В последние годы теоретические модели стали появляться реже. Работы 1980-х годов были сосредоточены на эмпирических исследованиях и приложениях уже существующих моделей. Единственное теоретическое достижение, получившее широкое признание в последние годы, постулировало, что рыночная волатильность изменяется во времени. Это означает, что волатильность зависима от своих предыдущих уровней. Эта модель вела свое происхождение от авторегрессионных условных гетероскедастических (ARCH) моделей Ингла (Engle, 1982). От его оригинальной работы берут свое начало многие разновидности моделей, основанных на ARCH. Однако все они исходят из предположения о кратковременной памяти в исследуемых процессах, а также - в той или форме - о рыночной эффективности.

ВЫВОДЫ

В своем настоящем виде теория рынков капитала основывается на следующих ключевых концепциях:

1. Рациональные инвесторы.

Инвесторы желают среднедисперсной эффективности. Они оценивают потенциальную прибыль методом вероятностного взвешивания, который дает ожидаемые прибыли. Риск измеряется как стандартное отклонение прибылей. Инвесторы предпочитают активы, которые дают наивысшую ожидаемую прибыль при заданном уровне риска. Они не любят рисковать.

Похожие работы

... , а на практике это казначейские ноты и векселя, посредством которых осуществляется перенос стоимости на авансированный капитал. 3. Хаос и взаимодействие в современных системах рынков Теоретические выводы к эволюции современных экономических форм и обоснования перераспределения стоимости в "универсальной экономической форме" адекватны концепции учитывающей структурный релятивизм в современных ...

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... в целом и на отдельные ее элементы. В то же время определение адекватности целей воздействия государственной экономической политики - одна из основных задач традиционного макроэкономического прогноза "прошлое-будущее"[2]. Таким образом, поскольку макроэкономический прогноз имеет обычно шаг в один год или один квартал, оценка лагов в тех или иных экономических связях превращается в отдельную, ...

... новые открытия, которые в свою очередь окажут влияние на формирование нового научного мировозрения. Порядок и хаос Сегодня мы знаем, что рост в энтропии не хаотичен, и что хаос и порядок сосуществуют. Если наполнить два сосуда двумя различными газами, например, водородом и азотом, а затем один из сосудов нагреть, а другой охладить, мы увидим, что в одном из них скопилось больше ...

0 комментариев