Состав основного капитала

Расчет капитальных вложений в здания

Расчет затрат по статье

Расчет затрат по статье «Общепроизводственные расходы»

Счетчик однофазный: Цотп.1 = 862,55+862,55*0,18 = 1017,81 руб

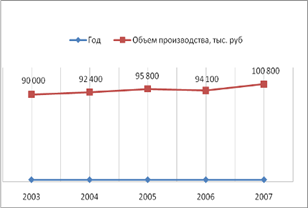

Расчет товарной, реализуемой продукции и прибыли от реализации

Счетчик двухфазный: Оргп.1 = 4205*918,71/360 = 10 731,04 руб

Навигация

Состав основного капитала

Экономические расчеты производства продукции

80173

знака

7

таблиц

6

изображений

2.1 Состав основного капитала

В состав основного капитала включаются единовременные затраты, необходимые для формирования основных фондов. В общем виде величина капитальных вложений (К, руб.) в денежном выражении включает следующие составляющие:

К = Коб + Кзд + Кло + Кинс+ Кинв + Ктр + Кпр,

где Коб – капитальные вложения в технологическое оборудование, руб.;

Кзд – капитальные вложения в здания, руб.;

Кло – капитальные вложения в лабораторное оборудование, руб.;

Кинс – капитальные вложения в инструменты и технологическую оснастку, включаемые в основные фонды, руб.;

Кинв – капитальные вложения в производственный инвентарь, включаемый в основные фонды, руб.;

Ктр – капитальные вложения в транспортн ые средства, руб.;

Кпр – прочие капитальные вложения, руб.

2.1.1 Расчет капитальных вложений в технологическое оборудование

Основы расчета капитальных вложений в основные фонды составляет расчет активной их части – оборудования. Расчет должен производиться по всем группам (видам работ) по следующей формуле:

Орi = ∑ Nj *Tij / Фэф.*Кв. ,

где: Орi – расчетное количество i-го вида оборудования, шт.;

Nj – количество изделий j-го вида, намеченных к выпуску;

Фэф. – эффективный фонд рабочего времени единицы оборудования, ч;

Tij – трудоемкость изготовления j-го изделия на i-м оборудовании, нормо-часы;

Кв. – коэффициент выполнения норм времени (1,05).

Исходя из данных по поводу трудоемкости изготовления однофазного счетчика – 3,9 нормо-часов, двухфазного – 5,9 нормо-часов, определим трудоемкость каждого вида работ для каждого изделия:

1) счетчик однофазный:

· заготовительные работы – 0,078 нормо-часов;

· штамповочные работы – 0,273 нормо-часа;

· прессовые работы – 0,273 нормо-часа;

· фрезерные работы – 0,156 нормо-часа;

· сверлильные работы – 0,195 нормо-часа;

· намоточные работы – 0,273 нормо-часа;

· сборочно-монтажные работы – 2,262 нормо-часа;

· регулировочные работы – 0,39 нормо-часов;

2) счетчик двухфазный:

· заготовительные работы – 0,118 нормо-часа;

· штамповочные работы – 0,413 нормо-часа;

· прессовые работы – 0,413 нормо-часа;

· фрезерные работы – 0,236 нормо-часа;

· сверлильные работы – 0,354 нормо-часа;

· намоточные работы – 0,472 нормо-часа;

· сборочно-монтажные работы – 3,304 нормо-часа;

· регулировочные работы – 0,59 нормо-часа.

Эффективный фонд времени работы оборудования рассчитаем по формуле:

Фэф. = Др.*S*t*KP. ,

где: Др. – количество рабочих дней в году;

S – количество смен работы оборудования;

t – продолжительность смены, ч;

KP. – коэффициент потерь на ремонт оборудования (0,9).

Таким образом, получим: Фэф. = (360-102)*2*8*0,9 = 3715,2 ч.

Теперь можно рассчитать количество каждого вида оборудования:

1. Штамповочные работы (оборудование – ШТУ-15).

Ор1 = (5700*0,273+4285*0,413)/3715,2*1,05 = 0,84 штук.

2. Прессовые работы (оборудование – ППА-27).

Ор2 = (5624*0,273+4285*0,413)/3715,2*1,05 = 0,84 штук.

3. Фрезерные работы (оборудование – СФШУ).

Ор3 = (5624*0,156+4285*0,236)/3715,2*1,05 = 0,48 штук.

4. Сверлильные работы (оборудование – СВУ-80).

Ор4 = (5624*0,195+4285*0,354)/3715,2*1,05 = 0,66 штук.

5. Намоточные работы (оборудование – СНУ-50).

Ор5 = (5624*0,273+4285*0,472)/3715,2*1,05 = 0,90 штук.

6. Сборочно-монтажные работы (оборудование – стол сборочный).

Ор6 = (5624*2,262+4285*3,304/)3715,2*1,05 = 6,86 штук.

7. Регулировочные работы (оборудование – стол регулировочный).

Ор7 = (5624*0,39+4285*0,59)/3715,2*1,05 = 1,20 штук.

Затем рассчитаем коэффициент загрузки оборудования:

Кз = ОР/Опр ,

где: Ор – расчетное количество оборудования округленное до целого числа в большую сторону;

Опр – принятое количество оборудования;

1. Штамповочные работы (оборудование – ШТУ-15).

Кз 1 = 0,84

2. Прессовые работы (оборудование – ППА-27).

Кз 2 = 0,84

3. Фрезерные работы (оборудование – СФШУ).

Кз 3 = 0,48

4. Сверлильные работы (оборудование – СВУ-80).

Кз 4 = 0,66

5. Намоточные работы (оборудование – СНУ-50).

Кз 5 = 0,90

6. Сборочно-монтажные работы (оборудование – стол сборочный).

Кз 6 = 0,98

7. Регулировочные работы (оборудование – стол регулировочный).

Кз 7 = 0,6

Общую величину капитальных вложений в оборудование можно определить по формуле:

Коб. = ∑ Орi*Цi*Ктран.*Кмн.,

где: Ктран. – коэффициент, учитывающий транспортные расходы (1,15);

Кмн. – коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования (1,1);

Цi – цена приобретения i-го вида оборудования, руб.

За цену приобретения оборудования можно принять его рыночную стоимость:

1. 220 000 руб. для ШТУ-15;

2. 320 000 руб. для ППА-27;

3. 470 000 руб. для СФШУ;

4. 175 000 руб. для СВУ-80;

5. 185 000 руб. для СНУ-50;

6. 950 000 руб. для стола сборочного;

7. 440 000 руб. для стола регулировочного.

Теперь рассчитаем общую величину капитальных вложений в данное оборудование:

Коб. = 1*220 000*1,15*1,1 + 1*320 000*1,15*1,1 + 1*470 000*1,15*1,1 + 1*175 000*1,15*1,1 + 1*185 000*1,15*1,1 + 7*950 000*1,15*1,1 + 2*440 000*1,15*1,1 = 11 258 500 руб.

Похожие работы

... на единицу продукции. Ипер = 189,70 + (- 43,86) + 111,52 = 257,36 (6.2) Пример расчета постоянных издержек на единицу продукции. Ипост = (1805916,9 + 469300 + 57084151,9 + 21857710 + 5474300) 190000 = 456,27 (6.3) Таблица 11 – Удельные издержки производства слабой азотной кислоты Объем выпуска продукции, т 39000 65000 78000 104000 190000 Издержки производства, руб Средние- ...

... году в площади пашни стало меньше. Орошение земель увеличилась в 2006 году за счет увеличения площади земельного фонда предприятия. 3.Современный уровень экономической эффективности производства продукции растениеводства на примере предприятия ДООО «Агростиль» Таблица 3.Состояние и динамика показателей размера производства ДООО «Агростиль». показатели годы 2004 2005 2006 Площадь ...

... 000 рублей через 4 года годовой процент должен составить 16,122%. 11 000(1+0,16122) 4= 20 000,95 руб. Задание №57 Составить перечень показателей для анализа производственных ресурсов 1) обобщающие показатели повышения экономической эффективности производства - рост производства продукции в стоимостном выражении; - производство продукции на 1 руб. затрат; - относительная экономия ...

... 21 % в результате увеличения поголовья крупного рогатого скота. Производство молока увеличилось – на 20 %, за счет увеличения поголовья коров. Статистический анализ экономической эффективности производства Анализ эффективности использования основных производственных фондов Для обобщающей характеристики использования основных средств служат следующие показатели: Фондорентабельность – отношение ...

0 комментариев