Навигация

Анализ дебиторской задолженности

67772

знака

21

таблица

0

изображений

2.2. Анализ дебиторской задолженности.

Значительный удельный вес дебиторской задолженности в составе текущих активов определяет их особое место в оценке оборачиваемости оборотных средств. В наиболее общем виде изменения объема дебиторской задолженности за год могут быть охарактеризованы данными баланса. Для целей внутреннего анализа следует привлечь сведения аналитического учета: данные журналов-ордеров или заменяющих их ведомостей учета расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. Для обобщения результатов анализа составляют сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования.

Анализ краткосрочной задолженности проводится на основании Данных аналитического учета расчетов с поставщиками, полученных кредитов банка, расчетов с прочими кредиторами (журналов-ордеров № 4, 6, 8, 10, ведомостей и др.). В ходе анализа делается выборка обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей.

1. Оборачиваемость дебиторской задолженности.

| |

где:

| |

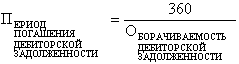

2. Период погашения дебиторской задолженности.

| |

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения.

Доля дебиторской задолженности в общем объеме текущих активов.

| |

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью:

- контролировать состояние расчетов с покупателями, по отсроченным (просроченным) задолженностям;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

- следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

- использовать способ предоставления скидок при досрочной оплате.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают существенное влияние на финансовое состояние предприятий.

Анализ дебиторской и кредиторской задолженности осуществляется поданным аналитического учета по счетам 45, 60, 62, 68, 69, 70, 71,73, 75, 76, 79 ежемесячно. Структура и сроки образования дебиторской задолженности представлены в табл. 11, Пример анализа дебиторской задолженности приведен в табл. 12.

Величина дебиторской задолженности заказчиков на конец отчётного периода составила 269 566 тыс. руб., просроченной задолженности не имеется.

Как видно из табл. 12, состояние расчетов с заказчиками по сравнению с соответствующим периодом прошлого года ухудшилось. На 6,29 дня увеличился средний срок погашения дебиторской задолженности, который составляет 52,71 дня. Сомнительной дебиторской задолженности не имеется, хотя доля дебиторской задолженности в общем объеме текущих активов выросла на 4,0% и составила к величине текущих активов 87,4%. Следовательно, снизилась ликвидность текущих активов, что свидетельствует об ухудшении финансового положения предприятия.

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности. В нашем примере кредиторская задолженность предприятия значительно возросла и ее доля к концу года составила более 21 % к валюте баланса, что свидетельствует об увеличении «бесплатных» источников покрытия потребности предприятия в оборотных средствах.

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности. Анализ проводится на основании данных аналитического учета расчетов с поставщиками, расчетов с прочими кредиторами.

Таблица 11.

Анализ состояния дебиторской задолженности на 1.10.2001 г.

| 1 Статьи дебиторской задолженности | Всего на конец периода, тыс. руб. | В том числе по срокам образования | ||||

| до 1 месяца | от 1 до 2 месяцев | 3-6 месяцев | от 6 месяцев до 1 года | более года | ||

| 1. Дебиторская задолженность за товары, работы и услуги | 269566 | 269566 | ||||

| 2. Прочие дебиторы | 19653 | 11977 | ||||

| в том числе: | ||||||

| а) переплата финансовым органам по отчислениям от прибыли и другим платежам | 200 | 200 | ||||

| б) задолженность за подотчетными лицами | 980 | 980 | ||||

| в) прочие виды задолженности | 10992 | 9448 | 105 | 426 | 1013 , | - |

| г) в том числе по расчетам с поставщиками | 7481 | 1349 | 6132 | - | - | - |

| Всего дебиторская задолженность | 289219 | 281543 | 6237 | 426 | 1013 | - |

Таблица 12.

Анализ оборачиваемости дебиторской задолженности

| Показатели | За соответствующий период базисного года | Отчетный период | Изменения |

| 1. Оборачиваемость дебиторской задолженности (по средней задолженности) |

|

| - ,659 |

| 2. Период погашения дебиторской задолженности |

|

| 6,29 |

| 3. Доля дебиторской задолженности в общем объеме текущих активов |

|

| +4,0 |

| 4. Отношение средней величины дебиторской задолженности к выручке от реализации |

|

| +0,367 |

| 5. Доля сомнительной дебиторской задолженности в общем объеме задолженности, % |

| - | -0,05 |

В табл. 13 дан пример анализа состояния кредиторской задолженности за отчетный период. Как видим, Задолженность поставщикам на конец отчетного периода составила 94 888 тыс. руб., в том числе 91 403 тыс. руб. - просроченная кредиторская задолженность. Отношение просроченной задолженности к общей величине краткосрочных обязательств увеличилось за отчетный период с 17,7% до 40% ((91 403 : 229 182) ( 100%).

В составе просроченной кредиторской задолженности доля задолженности свыше, трех месяцев отсутствует, что свидетельствует о том, что отношения с кредиторами еще не зашли за критическую черту.

Для улучшения финансового положения предприятия необходимо:

1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

2) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

3) контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей;

4) своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и по платежам в бюджет, внебюджетные фонды.

Таблица 13.

Анализ состояния кредиторской задолженности

| Показатели | Остатки на | В том числе по срокам образования (на конец отчетного периода) | ||||

| начало года | конец отчетного периода | до 1 месяца | от 1 до 3 месяцев | от 3 до 6 месяцев | >6 месяцев | |

| 1. Краткосрочные кредиты банка | 10000 | 10000 | 10000 | |||

| 2. Краткосрочные займы | 1149 | 2886 | ||||

| 3. Кредиторская задолженность | 46085 | 216296 | ||||

| за товары и услуги | 18189 | 94888 | ||||

| по оплате труда | 6300 | 31182 | ||||

| по расчетам по соцстрахованию и обеспечению | 3419 | 17153 | ||||

| по платежам в бюджет | 17304 | 56425 | ||||

| прочим кредиторам | 873 | 16648 | ||||

| в том числе по расчетам с покупателями | — | — | ||||

| 4. Просроченная задолженность — всего, | 10115 | 91403 | 90730 | 673 | ||

| в том числе: | ||||||

| по краткосрочным ссудам | — | — | ||||

| по краткосрочным займам | — | — | ||||

| по расчетам с поставщиками | 10115 | 91403 | 90730 | 673 | ||

| по расчетам с | ||||||

| покупателями | — | — | — | — | ||

| по платежам в | ||||||

| бюджет | — | — | — | — | ||

| по оплате труда | — | — | — | — | ||

| по соц. страхованию | — | — | — | — | ||

| Справочно: | ||||||

| краткосрочные | ||||||

| обязательства — | ||||||

| всего | 57234 | 229182 | ||||

Похожие работы

... , индекс потребительских цен, значения девальвации основной валюты, или индекс цен может быть рассчитан для конкретной компании. ЗАКЛЮЧЕНИЕ В настоящей работе были рассмотрены теоретические аспекты анализа актива баланса: цели, задачи и его последовательность. Была проанализирована структура актива баланса и его группировка по статьям. В ходе анализа показателей актива баланса ОАО " ...

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... , прибыль и другие качественные показатели хозяйственной деятельности. Поэтому анализ показателей использования производственных ресурсов является одной из тем комплексного экономического анализа. Основными условиями процесса производства являются средства труда, предметы труда и труд. Каждое из этих условий представляет собой вещественное содержание определенного вида производственного ресурса. ...

... продаж. Исчисляя коэффициенты оборачиваемости активов нужно иметь в виду, что организация должна разработать оптимальные их величины с целью покрытия потребности в данных активах. Глава III. Анализ активов и пассивов бухгалтерского баланса торговой организации ООО "Алан" за период 2006-2008 год 3.1 Общий анализ бухгалтерского баланса Устойчивость финансового положения предприятия в ...

0 комментариев