Навигация

Управление собственным капиталом предприятия и пути его увеличения

77042

знака

9

таблиц

1

изображение

2. Управление собственным капиталом предприятия и пути его увеличения

2.1 Анализ финансовой устойчивости предприятия

После определения общей характеристики финансового состояния и его измерения следующей важной задачей анализа финансового состояния является исследования показателей финансовой устойчивости предприятия.

Финансовая устойчивость предприятия — это состояние его финансовых ресурсов, их распределение и использование, которые обеспечивают развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях разумного (допустимого) уровня риска предприятия и сохранять нормальное финансовое состояние при неблагоприятных воздействиях факторов внутренней и внешней среды за счет оптимальной структуры капитала и активов, оптимального соотношения между активами и источниками их формирования, эффективного использования всех видов ресурсов и рациональной ре-инвестиционной политики. Финансовая устойчивость обеспечивает способность предприятия наращивать капитал и развиваться на расширенной основе, определяет его кредитоспособность, конкурентоспособность и инвестиционную привлекательность. Платежеспособность — это проявление финансовой устойчивости, которая отражает способность предприятия своевременно и полностью выполнять свои платежные обязательства.

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие (либо несоответствие — излишек или недостаток) величины источников средств для формирования запасов. При этом имеются к виду источники собственных и заемных средств.

Для характеристики источников средств для формирования запасов используются три показателя, отражающие степень охвата разных видов источников:

В качестве источников могут выступать следующие:

-собственный оборотный капитал (Ес);

-собственный оборотный и долгосрочный заемный капитал (ЕТ)и виде суммы собственного оборотного капитала (Ес) и долгосрочных кредитов и займов (КТ);

-все основные источники средств для формирования запасов (Е∑) виде суммы собственного оборотного капитала (Ес), долгосрочных (КТ) и краткосрочных (Кt) кредитов и займов.

Нормальным источником покрытия запасов выступает также задолженность поставщикам за товарно-материальные ценности (rp), рок оплаты которой не наступил. На величину этого показателя необходимо увеличить общую сумму источников средств, формирующих запасы:

Е∑ = Ес + КТ + Кt + rp (11)

Трем показателям достаточности источников средств соответствуют три показателя обеспеченности ими запасов (включая НДС по при- обретенным ценностям):

1) излишек (+) или недостаток (-) собственного оборотного капитала:

±Ес = Ес - Z (12)

2)излишек (+) или недостаток (-) собственного оборотного и долгосрочного заемного капитала:

± ЕТ = ЕТ – Z = (Ес + КТ ) – Z (13)

3) излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов:

± Е∑ = Е∑ – Z = (Ес + КТ + Кt + rp) – Z (14)

Пользуясь этими формулами, можно выделить четыре типа финансовых ситуаций:

1)абсолютную устойчивость финансового состояния при следующих условиях:

Трехмерный показатель ситуации

S = (1,1,1);

2) нормальную устойчивость финансового состояния, гарантирующую платежеспособность предприятия:

Трехмерный показатель ситуации

S = (0,1,1);

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при сохранении возможности восстановления равновесия за счет пополнения источников собственных средств и привлечения заемных средств:

Трехмерный показатель ситуации

S = (0, 0, 1);

4) кризисное финансовое состояние, близкое к банкротству, когда денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают кредиторскую задолженность и просроченные ссуды:

Трехмерный показатель ситуации

S = (0, 0, 0).

Тип финансовой устойчивости определяется по наличию излишков или недостатков оборотных средств и использованию долгосрочных и краткосрочных источников формирования. Финансовая устойчивость изучаемого предприятия характеризуется показателями таблицы 4

Таблица 4 ¾ Оценка финансовой устойчивости ОАО «Сахпроект». В тысячах рублей

| Показатель | Значение показателя | ||

| 2007год | 2008год | 2009год | |

| Запасы | 6944 | 8458 | 10422 |

| Краткосрочные кредиты | 519 | 0 | 2000 |

| СОС | 5019 | 6341 | 7676 |

| Собственный оборотный капитал и долгосрочный заемный капитал | 6068 | 7390 | 8916 |

| Общая величина основных источников средств для формирования запасов | 7975 | 8985 | 11523 |

| Излишек или недостаток собственного оборотного капитала | -1925 | -2117 | -2746 |

| Излишек или недостаток собственного оборотного капитала и долгосрочного заемного капитала | -876 | -1068 | -1506 |

| Излишек или недостаток общей величины основных источников средств для формирования запасов | 1031 | 527 | 1101 |

Финансовую устойчивость рассматриваемого предприятия за 2007-2009 г. можно отнести к категории неустойчивое финансовое состояние.

Неустойчивое финансовое состояние характеризуется нарушением финансовой дисциплины, перебоями в поступлении денежных средств, снижением доходности деятельности предприятия.

Следует отметить, что на предприятии постоянно растет существенный недостаток СОС для покрытия запасов и только с помощью долгосрочного и краткосрочного заемного капитала покрывается функционирующий капитал.

Это грозит опасностью попасть в кредиторскую ловушку и обанкротится.

Для оценки финансовой устойчивости предприятий все большее значение приобретают относительные показатели - коэффициенты, определяющие состояние основных и оборотных средств, степень финансовой независимости. Рассмотрим показатели финансовой устойчивости ОАО «Сахпроект» в таблице 5

Таблица 5 ― Показатели финансовой устойчивости ОАО «Сахпроект».

| Показатель | Значение показателя | Норматив | ||

| 2007год | 2008год | 2009год | ||

| Наличие СОС, тыс.руб. | 5019 | 6341 | 7676 | |

| Излишек или недостаток собственных источников формирование запасов | -1925 | -2117 | -2746 | |

| Коэффициент обеспеченности СОС | 0,590 | 0,667 | 0,650 | ≥ 0,1 |

| Коэффициент обеспеченности запасов собственными источниками формирования | 0,723 | 0,750 | 0,737 | ≥0,6-0,8 |

| Коэффициент финансовой автономии | 0,724 | 0,766 | 0,741 | ≥0.5 |

| Коэффициент финансовой зависимости | 0,276 | 0,234 | 0,259 | 0,5-1 |

| Коэффициент покрытия долгов собственным капиталом | 2,502 | 3,114 | 2,751 | |

| Коэффициент маневренности собственного капитала | 0,549 | 0,612 | 0,649 | ≥0.5 |

| Коэффициент финансовой активности, плечо финансового рычага | 0,400 | 0,321 | 0,364 | ≤1 |

| Коэффициент финансовой устойчивости | 0,807 | 0,843 | 0,818 | ≥0.5 |

| Доля заемного капитала в формирование оборотных активов | 0,429 | 0,350 | 0,364 | |

| Индекс постоянного актива | 0,451 | 0,388 | 0,351 | ≤1 |

Данные таблицы свидетельствуют, о том, что в хозяйстве наблюдается недостаток СОС, т.е. источников рабочего капитала недостаточно для формирования запасов в течение всего анализируемого периода, но он увеличился в 2009 году на 21%. Это явилось следствием роста источников собственных средств на 15%.

Коэффициент обеспеченности СОС упал на 2,5% в 2009 году по сравнению 2008 года, но превышает норматив. Данное снижение говорит о понижение финансовой устойчивости хозяйства.

Коэффициент обеспеченности запасов собственными источниками формирования уменьшился на 1,7%, и он не соответствует нормативу, т.е. СОС не покрывают запасы и некоторая часть их формируется за счет заемных средств.

Коэффициент финансовой зависимости и коэффициент финансовой автономии соответствуют нормативным показателям в течение анализируемого периода. Следует отметить рост коэффициент финансовой зависимости на 23%, что связано с ростом заемного капитала.

Коэффициент маневренности собственного капитала соответствует нормативу, т. е. большая часть оборотных средств достаточно мобильны с финансовой точки зрения, что положительно сказывается на финансовое состояния хозяйства.

Коэффициент финансового левериджа или коэффициент финансового риска отвечает нормативу. Он увеличился на 13%, вследствие роста заемного капитала.

Коэффициент финансовой устойчивости соответствует нормативному показателю в течение анализируемого периода и наблюдается его падение в 2009 году на 2%, что говорит об уменьшение устойчивых источников финансирования активов.

Доля заемного капитала в формирование оборотных активов значительно сократилась до 36% по сравнению 2009 годом, однако в формирование оборотных средств, наблюдается нехватка собственных средств.

Индекс постоянного актива постоянно падает, что говорит об уменьшение способности собственного капитала покрывать внеоборотные активы.

Похожие работы

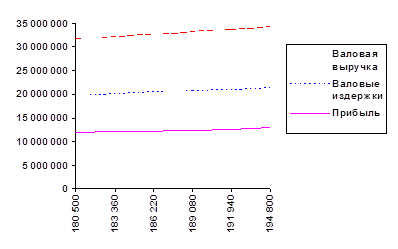

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

... чем больше выпускается продукции, тем больше прибыль. Самая максимальная прибыль находится при программе выпуска 194 800 штук. Значит оптимальная программа выпуска 194 800 штук. 5. СВОДНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ ПРЕДПРИЯТИЯ Годовой объем выпуска и реализации равен произведению цены изделия на производственную программу: 176 374* 180 500 = 31 835 070 000 руб. Выработка на ...

... печатных плат и корпусов для электронных часов. Все вышеперечисленные мероприятия направлены на снижение затрат и являются одной из мер, обеспечивающих достижение целевых показателей. Анализ прибыли и рентабельности работы предприятия Проведем анализ прибыли от реализации продукции за период 2006–2008 гг., а также факторов, влияющих на её изменение. Данные представлены в табл. 5. ...

... знания по курсу «Планирование предприятий, фирм», привить практические навыки в решении комплекса задач по планированию и расчету основных технико-экономических показателей предприятия, по выявлению взаимосвязи и взаимозависимости. Задачи курсовой работы: 1. обосновать соответствие производственной программы производственным мощностям; 2. рассчитать численность работающих; 3. ...

0 комментариев