Навигация

Расчет отчислений на социальные мероприятия

27406

знаков

10

таблиц

0

изображений

1.3 Расчет отчислений на социальные мероприятия

Размер отчислений из заработной платы в фонды общеобязательного государственного социального страхования (Ссоц) определяются согласно действующему законодательству, и состоит из следующих взносов:

– взнос на общеобязательное государственное пенсионное страхование – 33,2%;

– взнос на общеобязательное государственное социальное страхование в связи с временной потерей трудоспособности – 1,5%;

– взнос на общеобязательное государственное социальное страхование на случай безработицы – 1,3%;

– взнос на общеобязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания, повлекших потерю трудоспособности – 2,44%.

Взнос на общеобязательное государственное пенсионное страхование, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Взнос на общеобязательное государственное социальное страхование в связи с временной потерей трудоспособности, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Взнос на общеобязательное государственное социальное страхование на случай безработицы, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Взнос на общеобязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания, повлекших потерю трудоспособности, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Размер отчислений из заработной платы в фонды общеобязательного государственного социального страхования (Ссоц):

Для базового варианта изделия, грн.: ![]()

![]()

Для нового варианта изделия, грн.: ![]()

![]()

1.4 Составление калькуляции себестоимости и определение цены изделия

Расходы на топливо и электроэнергию (Стэ) принимаем в размере 50% от основной заработной платы производственных рабочих, грн.: ![]()

Для базового варианта изделия, грн.: ![]()

Для нового варианта изделия, грн.: ![]()

Расходы на содержание и эксплуатацию оборудования (Соб) принимаем в размере 600% от основной заработной платы производственных рабочих, грн.: ![]()

Для базового варианта изделия, грн.: ![]()

Для нового варианта изделия, грн.: ![]()

Цеховые расходы (Сцех) принимаем в размере 200% от основной заработной платы производственных рабочих, грн.: ![]()

Для базового варианта изделия, грн.:![]()

Для нового варианта изделия, грн.: ![]()

Общепроизводственные расходы (Соп) принимаем в размере 300% от основной заработной платы производственных рабочих, грн.: ![]()

Для базового варианта изделия, грн.: ![]()

Для нового варианта изделия, грн.: ![]()

Прочие накладные расходы (Спр) принимаем в размере 5% от основной заработной платы производственных рабочих, грн.: ![]()

Для базового варианта изделия, грн.: ![]()

Для нового варианта изделия, грн.: ![]()

Общехозяйственные расходы (Схоз) принимаем в размере 350% от основной заработной платы производственных рабочих, грн.: ![]()

Для базового варианта изделия, грн.: ![]()

Для нового варианта изделия, грн.: ![]()

Полная себестоимость изделия (Сп) определяется суммарными затратами на ее изготовление.

Калькуляции полной себестоимости изделия составляется по следующим статьям затрат:

Для базового варианта изделия, грн.: ![]()

![]()

![]()

Для нового варианта изделия, грн.: ![]()

![]()

![]()

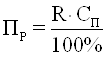

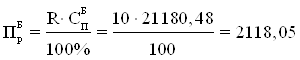

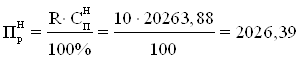

Планируемый размер прибыли от реализации единицы изделия, грн.:

где ![]() – рентабельность производства продукции;

– рентабельность производства продукции;

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Оптовая цена производственного изготовления изделия (Цопт) формируется из полной себестоимости изделия и планируемого размера прибыли от реализации единицы изделия в соответствии с установленным на предприятии уровнем рентабельности производства данного вида изделия, грн.: ![]()

Для базового варианта изделия, грн.: ![]()

Для нового варианта изделия, грн.: ![]()

Отпускная цена изделия (![]() ) включает оптовую цену и налог на добавленную стоимость (НДС). НДС начисляется в размере 20% от оптовой цены изделия, грн.:

) включает оптовую цену и налог на добавленную стоимость (НДС). НДС начисляется в размере 20% от оптовой цены изделия, грн.: ![]()

Для базового варианта изделия, грн.: ![]()

Для нового варианта изделия, грн.: ![]()

Калькуляцию себестоимости и цены изделия сводим в таблицу 1.5.

Таблица 1.5 – Калькуляция себестоимости изделия

| Статья затрат | Обозначение | Базовый вариант изделия | Новый вариант изделия | ||

| Стоимость, грн. | в % | Стоимость, грн. | в % | ||

| 1. Стоимость материалов |

| 8291,42 | 39,15 | 7943,88 | 39,20 |

| 2. Стоимость полуфабрикатов и комплектующих собственного производства |

| 540,0 | 2,55 | 520,0 | 2,57 |

| 3. Стоимость покупных полуфабрикатов и комплектующих изделий |

| 378,0 | 1,78 | 399,0 | 1,97 |

| 4. Расходы на суммарную заработную плату производственных рабочих |

| 1109,39 | 5,24 | 1056,56 | 5,21 |

| 5. Отчисления из заработной платы на социальные мероприятия |

| 426,45 | 2,01 | 406,14 | 2,00 |

| 6. Расходы на топливо и электроэнергию |

| 346,68 | 1,64 | 330,18 | 1,63 |

| 7. Расходы на содержание и эксплуатацию оборудования |

| 4160,22 | 19,64 | 3962,11 | 19,55 |

| 8. Цеховые расходы |

| 1386,74 | 6,55 | 1320,70 | 6,52 |

| 9. Общезаводские расходы |

| 2080,11 | 9,82 | 1981,06 | 9,78 |

| 10. Прочие накладные расходы |

| 34,67 | 0,16 | 33,02 | 0,16 |

| 11. Общехозяйственные расходы |

| 2426,79 | 11,46 | 2311,23 | 11,41 |

| Полная себестоимость изделия |

| 21180,48 | 100,0 | 20263,88 | 100,0 |

| Прибыль на единицу изделия |

| 2118,05 | 2026,39 | ||

| Оптовая цена изделия |

| 23298,53 | 22290,27 | ||

| Отпускная цена изделия |

| 27958,23 | 26748,33 | ||

Похожие работы

... многих проблем, связанных со сбытом своей продукции, решение которых зависит от выбора секторов и сегментов рынка, ассортимента производимой продукции, выбора регионов продаж, а также эффективности организации и технологии производства. Эффективная снабженческо-сбытовая политика проводится на основе маркетинга. Цель маркетинга - изучение потребностей рынка в целях максимального удовлетворения ...

... технике. q Создать новые источники получения прибыли за счет диверсификации предприятия. q Обеспечить загруженность производственных мощностей Целью настоящего бизнес-плана является анализ предполагаемого производства продукции и обоснование решений стратегического планирования ОАО «Крон». Необходимые финансовые ресурсы Для организации серийного производства электрической техники, указанного ...

... основные типы рисков, их источники, разработать меры по уменьшению этих рисков и минимизации потерь, которые они могут вызывать. В работе приводятся основные возможные риски, связанные с производством изделия: пожары, колебания валютных курсов, изменения в налоговом регулировании, инфляция, неплатежи, уменьшение объема продаж, сбои в транспорте, отказы поставщиков важнейших материалов и т.д. Можно ...

... методикой смогут, пожалуй, только консультационные фирмы, либо предприятия, постоянно сталкивающиеся с необходимостью бизнес-планирования. 2. Бизнес-план инвестиционного проекта по производству электрической техники на ОАО «Минский ПКТИ» 1. Концепция бизнеса. ОАО «Минский ПКТИ» предполагает организовать цех по производству электротехнической техники, а именно сварочных трансформаторов. ...

0 комментариев