Навигация

Проблемы функционирования Ямайской валютной системы

57129

знаков

4

таблицы

8

изображений

2.2 Проблемы функционирования Ямайской валютной системы

Современная МВС не выступает как нечто обособленное, а формируется исходя из взаимосвязи и взаимодействия национальных и международных валютных систем. С ростом интернационализации хозяйственной жизни грани между этими валютными системами постепенно стираются. Сбой отдельной национальной валютной системы может оказать негативное воздействие на рациональные и мировую валютные системы или реформирование региональной валютной системы ведет к серьезным переменам как в различных национальных системах, так и в мировой валютной системе в целом. Национальные и международные валютные системы состоят из целого ряда схожих элементов. Однако различные задачи, функции и условия деятельности данных систем накладывают на их элементы определенную специфику.

Проблемы функционирования:

1. СДР задумывалась как мировая валюта, но в итоге таковой не стала по ряду причин:

- эмиссия СДР была не значительна, 2/3 которой, приходило на развитые страны;

- обеспечение СДР, который стал определяться на основе валютной корзины, сначала в 16 ведущих странах (с 1974 г.); С 1981 г. На основе пяти валют, а с 1999 г. На основе четырех валют;

- сфера использования СДР оставалась узкой.

2. Утрата доллара монопольной роли, США имели хронический дефицит платежного баланса, краткосрочная задолжность росла Формально доллар стал утрачивать функцию резервной валюты.

В 2000 г. Доллар утратил позиции ведущей валюты (основные причины):

- появление евро;

- ослабление экономики США;

- формирование многовалютного стандарта.

Таким образом к концу XX века Ямайская валютная система испытывала некоторые, а точнее вполне «осязаемые» проблемы, из-за этого она срочно нуждалась в доработке и реформирование, что и было более или менее достигнуто с появлением Европейской валютной системы (евро).

Основной проблемой я бы назвала то, что люди перестали доверять доллару в основном покупают евро (а в нашей стране доверяют все таки рублю), держат свои депозиты так же в евро. Примером я хочу представить предпочтения русских.

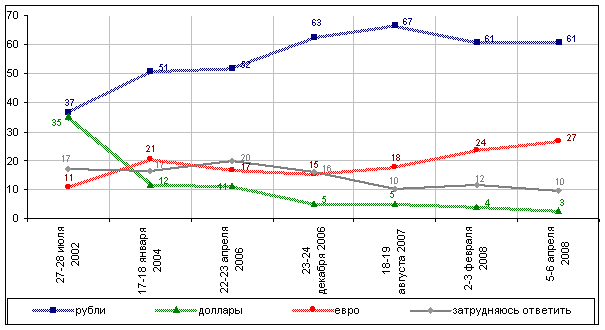

Вопрос первый на который нужно было ответить: «Какая валюта - рубли, доллары или евро - вызывает у Вас сегодня больше доверия?» (график № 3)

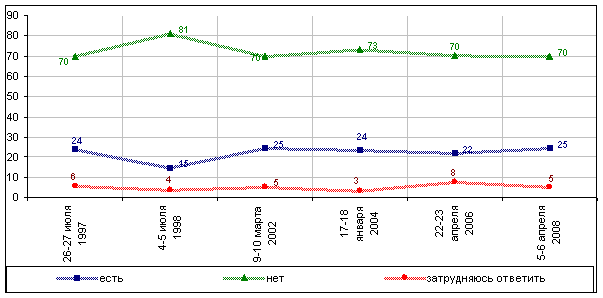

Вопрос второй: «Скажите, пожалуйста, в Вашей семье есть сейчас сбережения, накопления?» (график № 4).

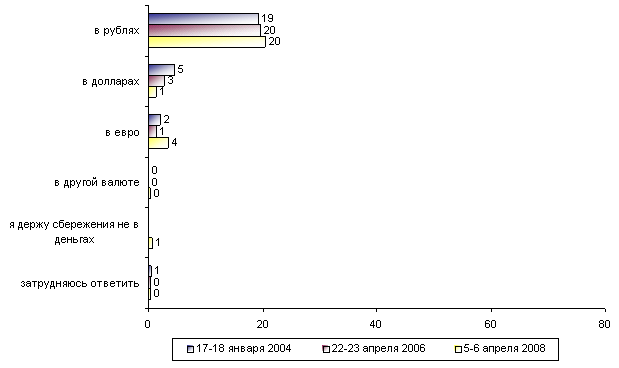

Вопрос третий: «А в какой валюте Вы держите свои сбережения? (Ответы заявивших, что у них есть накопления, сбережения, - 25% от всех опрошенных. Любое число ответов.)» (график №5).

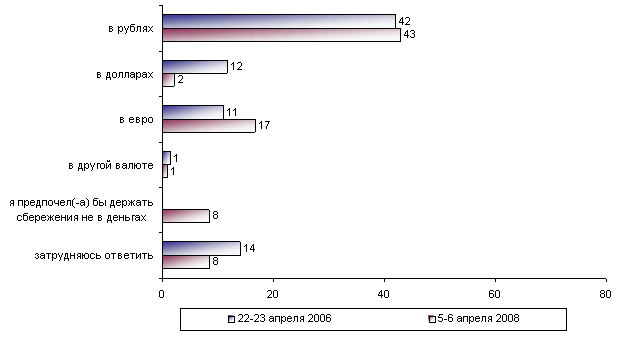

Вопрос четвертый: «А если бы у Вас были сбережения, в какой валюте Вы предпочли бы их держать - в рублях, в долларах, в евро или в другой валюте? (Ответы заявивших, что у них нет накоплений, сбережений, и затруднившихся ответить на вопрос о наличии сбережений, - 75% от всех опрошенных. Любое число ответов.)» (график №6).

Выбирая между рублем, долларом и евро, 61 процент россиян, опрошенных экспертами Фонда "Общественное мнение", заявили, что доверие у них вызывает исключительно российский рубль.

Американская же валюта не пользуется популярностью - за последние шесть лет ее престиж существенно снизился (с 35% "доверявших" доллару в 2002 году до сегодняшних 4%). Но если доверие россиян к доллару по сравнению с апрелем этого года остается практически на том же уровне, то отношение к евро претерпело за то же время некоторые изменения - показатель доверия единой европейской валюте снизился на 9 п. п. (с 27% до 18%). Среди молодежи, людей с высшим образованием, высокими доходами, жителей мегаполисов зафиксированы наибольшие доли "поклонников" евро (24-27%) и наименьшие - российского рубля (52-57%).

Как показывают данные опроса, подавляющее большинство россиян (68%) не следят за курсом доллара. Эта информация интересует всего 28% респондентов (на 12 п. п. меньше, чем в апреле 2008 г.), причем в большей степени - молодых людей, лиц с высшим образованием, респондентов с высокими доходами, жителей Москвы (34-49%). Тем не менее, о том, что на момент опроса курс доллара по отношению к рублю и евро вырос, были в той или иной степени осведомлены более половины опрошенных: 26% "знают" об этом, 30% "что-то слышали". Для трети респондентов (36%) это явилось новостью.

Кризис Бреттонвудской валютной системы породил обилие проектов валютной реформы: от проектов создания коллективной резервной единицы, выпуска мировой валюты, обеспеченной золотом и товарами, до возврата к золотому стандарту. Их теоретической основой служили неокейнсианские и неоклассические концепции. На рубеже 60 — 70-х годов проявился кризис кейнсианства, на котором было основано валютное регулирование в рамках Бреттонвудской системы. В этой связи активизировались неоклассики. Они ориентировались на повышение роли золота в международных валютных отношениях вплоть до восстановления золотого стандарта.

Сторонники монетаризма выступали за рыночное регулирование против государственного вмешательства, воскрешали идеи автоматического саморегулирования платежного баланса, предлагали ввести режим плавающих валютных курсов (М. Фридман, Ф. Мах-луп и др.). Неокейнсианцы сделали поворот к отвергнутой ранее идее Дж. М. Кейнса о создании интернациональной валюты типа “банкор” (Р. Триффин, У. Мартин, А. Дей. Ф. Перу, Ж. Денизе). США взяли курс на окончательную демонетизацию золота и создание международного ликвидного средства в целях поддержки позиций доллара. Западная Европа, особенно Франция, стремилась ограничить гегемонию доллара и расширить кредиты МВФ.

Поиски выхода из валютного кризиса велись долго вначале в академических, а затем в правящих кругах и многочисленных комитетах. «Комитет двадцати» МВФ подготовил в 1972-1974 гг. проект реформы мировой валютной системы.

Соглашение (январь 1976 г.) стран—членов МВФ в Кингстоне (Ямайка) и ратифицированное требуемым большинством стран-членов в апреле 1978 г. второе изменение Устава МВФ оформили следующие принципы четвертой мировой валютной системы.

1. Введен стандарт СДР(фактически долларовый стандарт) вместо золото - девизного стандарта. Соглашение о создании этой новой международной счетной валютной единицы (по проекту О. Эммингера) было подписано странами—членами МВФ в 1967 г. Первое изменение Устава МВФ, связанное с выпуском СДР, вошло в силу 28 июля 1969 г.

2. Юридически завершена демонетизация золота: отменены его официальная цена, золотые паритеты, прекращен размен долларов на золото. По Ямайскому соглашению золото не должно служить мерой стоимости и точкой отсчета валютных курсов.

3. Странам предоставлено право выбора любого режима валютного курса.

Как всегда, сохраняется преемственная связь новой мировой валютной системы с предыдущей. Эта закономерность проявляется при сопоставлении Ямайской и Бреттонвудской валютных систем. За стандартом СДР скрывается долларовый стандарт. Хотя усиливается тенденция к валютному плюрализму, пока отсутствует альтернатива доллару как ведущему международному платежному и резервному средству; золото юридически демонетизировано, но фактически сохраняет роль валютного товара в модифицированной форме; в наследие от Бреттонвудской системы остался МВФ, который осуществляет межгосударственное валютное регулирование. По замыслу Ямайская валютная система должна быть более гибкой, чем Бреттонвудская, и эластичнее приспосабливаться к нестабильности платежных балансов и валютных курсов. Однако новая валютная система периодически испытывает кризисные потрясения. Ведутся поиски путей ее совершенствования в целях решения основных валютных проблем.

Проблема СДР. Итоги функционирования СДР с 1970 г. свидетельствуют о том, что они далеки от мировых денег. Более того, возник ряд проблем: 1) эмиссии и распределения, 2) обеспечения, 3) метода определения курса, 4) сферы использования СДР. Характер эмиссии СДР неэластичный и не связан с реальными потребностями международных расчетов.

Поскольку объем эмиссии СДР незначителен, ежегодно развивающиеся страны, при поддержке ряда промышленно развитых стран, особенно Франции, поднимают вопрос об их дополнительном выпуске. Причем возникли противоречия и дискуссии в связи с принципом распределения выпущенных СДР между странами пропорционально их взносу в капитал МВФ. В итоге неравноправия на долю промышленно развитых стран приходится свыше 2/3 выпущенных СДР, в том числе “большой семерки” — более половины, США получили около 23%, столько, сколько развивающиеся страны, что вызывает недовольство последних. Развивающиеся страны и некоторые развитые страны предлагают ввести принцип связи распределения СДР с оказанием помощи, финансированием развития. По инициативе Франции этот вопрос был поднят при обсуждении проблем урегулирования внешнего долга развивающихся стран. Но другие страны не поддержали это предложение. США и ФРГ выступают против дополнительной эмиссии СДР, опасаясь увеличения международной валютной ликвидности и усиления инфляции.

Важной проблемой СДР является их обеспечение, поскольку в отличие от золота они лишены собственной стоимости. Вначале (с 1970 г.) единица СДР приравнивалась к 0,888671 г золота, что соответствовало золотому содержанию доллара того периода. Отсюда их первоначальное название бумажное золото. Поэтому условная стоимость СДР зависела от изменения цены золота. С 1 июля 1974 г. в связи с переходом к плавающим курсам валют было отменено золотое содержание СДР, так как привязка к золоту затрудняла их использование в расчетах между центральными банками, поскольку золото оценивалось по нереальной заниженной официальной цене. С 1 июля 1974 г. курс СДР определялся на основе валютной корзины — средневзвешенного курса вначале 16 валют стран, внешняя торговля которых составляла не менее 1% мировой торговли. С 1 июля 1978 г. состав валютной корзины был скорректирован с учетом усиления валют нефтедобывающих стран (ОПЕК). С января 1981 г. валютная корзина сокращена до 5 валют, чтобы упростить формулу расчета условной стоимости СДР. В их числе доллар США, марка ФРГ, японская иена, французский франк, фунт стерлингов. Речь идет о валютах стран, имеющих наибольший объем экспорта товаров и услуг и долю в официальных резервах стран—членов МВФ. Состав и доля валют в корзине СДР меняются каждые 5 лет. МВФ ежедневно определяет стоимость СДР в долларах с учетом изменения его плавающего курса. Тем самым усилилось влияние рыночного регулирования курса СДР в отличие от первоначального периода, когда он фиксировался волевым решением межгосударственной организации — МВФ.

Валютная корзина придала определенную стабильность СДР по сравнению с национальными валютами. Но определение их курса на базе валютной корзины привело к превращению СДР в международную счетную валютную единицу. Не имея собственной стоимости и реального обеспечения, СДР не могут полностью заменить золото и резервные валюты.

Вопреки замыслу СДР не стали эталоном стоимости, главным международным резервным и платежным средством. Практика их использования не соответствует целям, зарегистрированным в измененном в 1978 г. Уставе МВФ. В июле 1993 г. к СДР были прикреплены лишь 4 валюты против 15 в 1980 г. СДР в основном применяются в операциях МВФ как коэффициент пересчета национальных валют, масштаб валютных соизмерений; квоты, кредиты, доходы и расходы выражены в этой счетной валютной единице.

Вне МВФ СДР используются в ограниченных сферах: 1) например, вместо франка Пуанкаре и франка жерминаля в разных международных конвенциях; 2) на мировом рынке ссудных капиталов некоторые текущие счета, облигации, синдицированные кредиты выражены в СДР; 3) более 10 международных организаций получили право открывать счета в СДР; в 80-х годах были сняты ограничения по ним на счетах при операциях “своп”, срочных сделках, кредитах, гарантиях, предоставлении даров. Официально СДР могут быть использованы банками, предприятиями, частными лицами. Поэтому, хотя и без особого успеха, в отличие от ЭКЮ развиваются частные СДР. Рынок частных СДР оценивается примерно в десяток миллиардов в основном в форме банковских депозитов, отчасти депозитных сертификатов и международных облигаций.

СДР как международное средство накопления валютных резервов применяются незначительно. Их доля в мировых валютных резервах колеблется от 9,2% в 1971 г. до 3,4% в 1992 г.

В качестве международного платежного средства СДР используются в ограниченном круге межгосударственных операций. Не достигнута главная цель СДР: они направляются на приобретение конвертируемой валюты не столько в целях покрытия дефицита платежного баланса (около 24% их общего объема), сколько для погашения задолженности стран по кредитам МВФ. Значительные суммы СДР возвращаются в Фонд (путем оплаты полученной иностранной валюты и выкупа национальной валюты) и интенсивно накапливаются на его счетах, преимущественно в пользу промышленно развитых стран с активным платежным балансом. Накопление СДР формально выгодно, так как они более стабильны, чем национальные валюты, и имеют международные гарантии. Кроме того, МВФ выплачивает процентные ставки за хранение (использование) СДР сверх распределенных странам лимитов.

Нестабильность доллара как резервной валюты. Хронический дефицит платежного баланса по текущим операциям, разбухание краткосрочной внешней задолженности, уменьшение официального золотого запаса страны, инфляция, две девальвации подорвали монопольное положение доллара как резервной валюты в 70-х годах. Формально лишенный этого статуса в результате Ямайской валютной реформы доллар фактически остается ведущим международным платежным и резервным средством, что обусловлено более мощным экономическим, научно-техническим и военным потенциалом США по сравнению с другими странами, их огромными заграничными инвестициями. Зарубежные предприятия американских монополий выпускают больше продукции, чем любая западноевропейская страна или Япония. Это определяет господствующую роль США в международных экономических, в том числе валютно-кредитных и финансовых, отношениях.

Во-первых, используя привилегированное положение доллара как резервной валюты, США покрывают дефицит платежного баланса национальной валютой, т.е. путем наращивания своей внешней краткосрочной задолженности.

Во-вторых, хотя США имеют самый крупный в мире официальный золотой запас (8,14 тыс. из 35,8 тыс. т), они с помощью евродолларов стали должниками, не платящими за бессрочный кредит. Евровалютная форма внедрения доллара в мировой оборот используется для усиления международных позиций доллара.

В-третьих, США манипулируют долларом и процентными ставками, чтобы поддержать свою экономику за счет Западной Европы и Японии.

Доллар подвержен колебаниям, спекулятивным взлетам и падениям. Хроническая слабость доллара, характерная для 70-х годов, сменилась резким повышением его курса почти на 2/3 с августа 1980 г. до марта 1985 г. под влиянием ряда факторов. В их числе:

преимущество США в экономическом развитии по сравнению с другими странами;

снижение темпа инфляции в США с 15 до 3,6%;

политика относительно высоких процентных ставок;

огромный приток иностранных капиталов в США;

снижение цены на золото (с 850 долл. за унцию в январе 1980 г. до 400—300 долл. в 1984 г.), чго повысило привлекательность инвестиций в доллары в условиях высоких процентных ставок по долларовым счетам.

С середины 1985 г. преобладает понижательная тенденция курса доллара под влиянием следующих факторов:

замедление экономического роста США;

завышенность курса доллара по сравнению с его покупательной способностью (на 15—30%);

снижение процентных ставок (“прайм рэйт” с 20,5% — в 1980 г. до 9,5% — в 1985 г.);

растущий дефицит текущего платежного баланса США;

огромный дефицит государственного бюджета;

опасность усиления инфляции;

рост внутреннего и внешнего долга, превращение США в международного нетто-должника с 1985 г.

Опасаясь неконтролируемого падения курса доллара, США проявили инициативу проведения совместной валютной интервенции “группы пяти” в 1985 г. Таким образом, США перекладывают бремя своих неурядиц на другие страны, которые требуют от Вашингтона “навести порядок в собственном доме” и отказаться от манипулирования курсом доллара в ущерб странам-партнерам. Курс США на упрочение позиций доллара, игнорирование требований своих партнеров оказывают дестабилизирующее влияние на международные валютно-экономические отношения. В условиях противоборства и партнерства трех центров доллар постепенно утрачивает монопольное положение резервной валюты под натиском других валют. [2, c. 675]

Проблема многовалютного стандарта. Укрепление валютно-экономических позиций новых центров — стран Западной Европы, особенно ЕЭС, и Японии —обусловило тенденцию перехода от стандарта СДР (фактически долларового стандарта) к многовалютному стандарту на основе ведущих валют (марки ФРГ, японской иены, швейцарского франка и др.).

Общий рынок сформировал собственный валютный центр в виде ЕВС, где господствует марка ФРГ. Но Западная Европа не в состоянии противостоять засилью США в валютной сфере, воздействовать на курс доллара, вытеснить его из операций по проведению валютной интервенции и международных расчетов.

Созданный за послевоенные годы мощный экономический потенциал Японии способствует укреплению ее позиций в международных валютных отношениях. Об этом свидетельствуют:

активизация платежного баланса страны, хотя Япония удовлетворяет за счет внешних источников 89% потребностей в энергии, 55% потребностей в продовольствии. Внешнеторговая экспансия Японии обеспечивает валюту для оплаты импорта сырья и топлива и сопровождается наступлением на конкурентов в Западной Европе и США.

увеличение валютных резервов;

развитие сети банков за границей;

превращение Токио в мировой финансовой центр;

укрепление иены, интернационализация ее использования, особенно в Азии.

Однако влияние Японии в валютной сфере значительно слабее ее позиций в мировой экономике. Практически после второй мировой войны она шла в фарватере валютно-экономической политики США, к которым она привязана военно-политическим союзом.

Формирование новых центров в мире — угроза лидерству США в валютной сфере. Однако ни один из трех центров не имеет такого превосходства над другими в валютно-экономической сфере, чтобы установить безраздельное господство своей валюты, что обостряет противоречия в международных валютных отношениях.

Проблема золота. Доллар, став конкурентом золота, имеет определенные преимущества в период его стабильности. Во-первых, объем долларовых резервов может увеличиваться при необходимости в отличие от ограниченного объема добычи золота. Во-вторых, банкам выгоднее хранить резервы в долларах, если они стабильны, чем в золоте, так как по долларовым счетам платят проценты. Третье преимущество доллара — конверсия в золото — было постепенно утрачено. С 60-х годов США всячески препятствовали обмену долларов на золото для иностранных центральных банков, а с 15 августа 1971 г. официально его прекратили. Однако, несмотря на относительные преимущества доллара и законодательный разрыв мировой валютной системы с золотом как валютным металлом, фактически его демонетизация не завершена. Денежные функции золота не исчерпаны, а золотые запасы остаются фондом мировых денег и наиболее надежными резервными активами по сравнению с современными функциональными формами мировых денег — национальными кредитными деньгами, евровалютами, международными счетными валютными единицами (СДР, ЭКЮ).

Страны Западной Европы, располагая большими золотыми запасами, чем США, заинтересованы в сохранении их как реальных резервных активов. Это проявилось в возобновлении межгосударственных операций с золотом в ЕВС. На их долю приходится около 1/4 золотых запасов всех стран. Американцы являются покупателями 40% всех выпускаемых в мире золотых монет. Отношение к золоту остается актуальной проблемой. Легализация роли золота как валютного металла затрудняется в связи с колебаниями (подчас значительными) рыночной цены золота и отсутствием реальной официальной цены золота.

Режим плавающих валютных курсов. Введение плавающих вместо фиксированных валютных курсов в большинстве стран (с марта 1973 г.) не обеспечило их стабильности, несмотря на огромные затраты на валютную интервенцию. Этот режим оказался неспособным обеспечить выравнивание платежных балансов, покончить с внезапными перемещениями “горячих” денег, валютной спекуляцией, способствовать решению проблемы безработицы. На повестке дня — проблема возвращения к стабильным курсовым соотношениям. [ 2, c. 705]

Таким образом, Ямайская валютная реформа не обеспечила валютную стабилизацию. Кредитные возможности МВФ, несмотря на увеличение кредитов, остаются скромными по сравнению с огромными международными финансовыми потоками и дефицитом платежных балансов. Недовольство стран-партнеров валютным механизмом, позволяющим США осуществлять “долларовую эксплуатацию” других государств, усиливает объективную необходимость дальнейшей фундаментальной реформы мировой валютной системы. Прежде всего речь идет о поисках путей стабилизации валютных курсов, усилении координации валютно-экономической политики ведущих держав. Валютная солидарность диктуется их стремлением усовершенствовать мировой валютный механизм, который стал одним из источников нестабильности мировой и национальных экономик. Но соперничество трех центров лежит в основе валютных противоречий.

В ответ на нестабильность Ямайской валютной системы страны ЕЭС создали собственную международную (региональную) валютную систему в целях стимулирования процесса экономической интеграции.

Похожие работы

... от 55 до 70% от их внешнеторгового оборота. Решением от 13 марта 1979 г. была создана Европейская валютная система (ЕВС). Ее основные цели следующие: 1.Обеспечить достижение экономической интеграции; 2.Создать зону европейской стабильности с собственной валютой в противовес Ямайской валютной системе, основанной на долларовом стандарте, отсутствие которой затрудняло сотрудничество стран-членов ...

... -расчетный оборот в рамках мирового хозяйства. Ее возникновение и последующая эволюция отражают объективное развитие процессов интернационализации капитала, требующих адекватных условий в международной денежной сфере. Исторически вначале возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система является ...

... и стимулирования интеграционных процессов. Активными членами ЕВС являются Бельгия, Люксембург, Дания, Германия, Франция, Нидерланды, Ирландия, Испания, Португалия, Греция. ЕВС – подсистема мировой валютной системы (Ямайской). Особенности западноевропейского интеграционного комплекса определяют структурные принципы ЕВС, отличающиеся от Ямайской валютной системы. 1. ЕВС базировалась в момент ...

... между интернациональным характером МЭО и использованием для их осуществления национальных валют, подверженных обесценению (преимущественно доллара). Причины кризиса Бреттон-Вудской валютной системы (их можно представить в виде цепочки взаимообусловленных факторов): 1. Неустойчивость и противоречия экономики. Начало валютного кризиса в 1967 г. совпало с замедлением экономического роста. 2. ...

0 комментариев