Изоквант функции Кобба - Дугласа. Применяется в моделирование производства на макроуровне

Теория Нового протекционизма. Защита национальных рынков и сокращение мировой торговли

Гибкие валютные курсы (отсутствует официальный паритет)

Обратная связь - позволяет оценивать эффективность деятельности организации

Производственные запасы - предназначены для производственного потребления. Их цель создать, обеспечить бесперебойный производственный процесс

Показатели структуры капитала (платежеспособности) - отражает способность предприятия погасить долгосрочную задолженность

Группа - Осязаемые ресурсы предприятия. Учитываются в бухгалтерском балансе (физические активы, финансовые активы)

Навигация

Показатели структуры капитала (платежеспособности) - отражает способность предприятия погасить долгосрочную задолженность

Менеджмент организации

323629

знаков

12

таблиц

35

изображений

2. Показатели структуры капитала (платежеспособности) - отражает способность предприятия погасить долгосрочную задолженность.

Различают:

коэффициент собственности - характеризует долю собственного капитала в структуре капитала компании примерно 60%.;

коэффициент финансовой зависимости - характеризует зависимость фирмы от внешних займов. Определяется как отношение заемного капитала к собственному;

коэффициент защищенности кредиторов - это степень защищенности кредиторов от невыплаты процентов за кредит

3. Коэффициент рыночной активности - на сколько эффективно предприятие использует свои средства.

Различают:

коэффициент оборачиваемости активов - на сколько эффективно предприятие использует свои ресурсы. Выручка и итогу баланса;

коэффициент оборачиваемости дебиторской задолженности - показывает во сколько раз, в среднем дебиторская задолженность превращалась в денежные средства в течение одного периода;

коэффициент оборачиваемости кредиторской задолженности;

коэффициент оборачиваемости материально-производственных запасов. Деление с/с на средне годовую стоимость МПЗ;

коэффициент оборачиваемости основных средств (фондоотдача) - отношение объема реализованной продукции на средне годовую стоимость основных средств;

коэффициент оборачиваемости собственного капитала - отношение объема реализованной продукции на средне годовую стоимость собственного капитала

4. Коэффициенты рентабельности - показывает, на сколько прибыльно компания. Отношение полученной прибыли к затраченным средствам.

коэффициент рентабельности всех активов - чистая прибыль на средне годовую стоимость активов;

коэффициент рентабельности реализации - деление прибыли на объем реализованной продукции;

коэффициент рентабельности собственного капитала

Формула Дюпона:

ЧП/А=ЧП*РП/А*РП=ЧП/РП*РП/А

- отражает зависимость рентабельности активов от рентабельности реализации и от оборачиваемости активов.

3.

Бюджеты и бюджетная система РФ.

Бюджет - это основной финансовый план страны, который имеет силу закона. Утверждается парламентом.

Бюджетная система представляет собой совокупность отношений, возникающих между различными субъектами в процессе:

формирование доходов и осуществление расходов бюджета, осуществление государственных и муниципальных займов;

составление и рассмотрение проектов бюджетов системы, их утверждение и исполнение.

Бюджетная система включает 3 уровня:

федеральный бюджет;

бюджет субъектов РФ;

местные бюджеты.

Социально-экономическая сущность бюджета.

Бюджет - это основной финансовый план страны, который имеет силу закона. Утверждается парламентом. Централизация денежных средств в бюджете позволяет маневрировать финансовыми ресурсами и сосредотачивать их на решение важнейших задач экономического и социального характера. Бюджетное регулирование - это процесс распределения доходов и перераспределение средств между бюджетами всех уровней. Бюджетное регулирование носит многоцелевой характер:

поддержание стабильности экономики;

ее сбалансированность;

предотвращение кризисных ситуаций;

проведение антикризисных мероприятий.

Принципы построения и виды бюджетов.

Бюджетная система РФ основана на ряде принципов:

принцип единства бюджетной системы - означает единство правовой базы, денежной системы, финансирование расходов, ведения бухгалтерского учета и т.д.

принцип разграничения доходов и расходов;

принцип самостоятельности бюджетов;

принцип сбалансированности расходов;

принцип эффективности и экономности бюджетных средств;

принцип гласности - открытость для общества и СМИ;

принцип достоверности.

Виды бюджетов - федеральный, региональный, местный и внебюджетные фонды.

Бюджетный процесс.

Бюджетный процесс - это совокупность следующих друг за другом этапов формирования и исполнения бюджета, начиная с момента его разработки, утверждения и исполнения. Составление бюджета - осуществляют МИНФИНР РФ, налоговые и таможенные органы. Рассмотрение и утверждение бюджета происходит в парламенте РФ. После чего проект бюджета подписывается президентом. Исполнение бюджета начинается сразу после его утверждения.

Участники бюджетного процесса являются:

Президент РФ,

органы законодательной, исполнительной власти;

органы государственного и муниципального финансового контроля;

иные органы.

Доходы бюджетов.

Под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и безвозвратном порядке в органы государственной власти, ее субъектов и органов местного самоуправления. Доходы формируются за счет налоговых и неналоговых поступлений.

К налоговым относятся: федеральные (НДС, прибыль, имущество, таможенные пошлины), региональные (лесной налог, плата за воду) и местные (сбор на уборку территории) налоги, а также пени и штрафы.

К неналоговым доходам относятся:

доходы от продажи имущества, находящегося в государственной или муниципальной собственности;

доходы от платных услуг оказываемые органами государственной власти, местного самоуправления;

средства, полученные в результате применения мер гражданской, административной и уголовной ответственности, в т. ч. штрафы, конфискация.

Расходы бюджета.

Расходы бюджета - денежные средства, направленные на финансовое обеспечение функций государства и органов местного самоуправления. В зависимости от экономического содержания расходы делятся на капитальные и текущие.

Капитальные расходы предназначены для инновационной и инвестиционной деятельности, включая: кредиты юридическим лицам, расходы на проведение капитального ремонта, расходы на финансирование имущества находящегося в собственности РФ и ее субъектов и т.д.

Текущие расходы предназначены для обеспечения функционирования органов государственной власти, органов местного самоуправления и бюджетных учреждений, а так же оказание государственной поддержки другим бюджетам.

Расход государственного бюджета содержат следующие статьи:

затраты на социальные нужды - здравоохранение, образование, культуру;

затраты на хозяйственные нужды - вложения в инфраструктуру, дотации государственным предприятиям;

расходы на оборону;

административно - управленческие расходы - содержание правительства.

Бюджетный дефицит.

Бюджетный дефицит - превышение расходов над его доходами. Если имеются перспективы преодолеть его, и он не составляет более 3% ВВП, то он называется временным.

Если бюджетный дефицит составляет до 10% - это допустимый дефицит, если 20% - это критический дефицит.

4.

Внебюджетные фонды, назначение и классификация.

Внебюджетные фонды - это специфическая форма перераспределения и использования финансовых ресурсов, для финансирования конкретных социальных и экономических потребностей общегосударственного значения. По правовому положению фонды делятся на государственные и местные. Государственные находятся в распоряжение центральных властей, а местные - в распоряжение органов местного самоуправления.

К фондам социального назначения относятся:

пенсионный фонд;

фонд социального страхования;

федеральный и территориальный фонд обязательного медицинского страхования.

Пенсионный фонд, фонд государственного социального страхования, фонд обязательного медицинского страхования, источники их формирования и направления расходования средств.

Главным источником доходов социальных фондов является единый социальный налог. Его налогоплательщиками являются:

работодатели;

организации;

индивидуальные предприниматели;

физические лица.

Пенсионный фонд - у него самостоятельная финансово-банковская система, средства которой не входят в состав государственного бюджета.

Источники формирования средств ПФ являются:

страховые взносы работодателей;

ассигнования из федерального бюджета (на выплату пенсии и т.д.);

беспроцентные ссуды, займы, кредиты;

добровольные взносы граждан и т.д.

Средства ПФ направлены на:

выплату пенсии;

выплату пособий по уходом за ребенком;

оказание материальной помощи престарелым и т.д.

Фонд государственного социального страхования - это централизованный фонд финансовых ресурсов общегосударственного назначения.

Средства фонда формируются за счет:

страховых взносов работодателей;

индивидуальных предпринимателей;

ассигнования и федерального бюджета (пособии - по временной нетрудоспособности, на санитарно-курортное лечение, по беременности, компенсации)

добровольные взносы граждан и юридических лиц и т.д.

Фонд обязательного медицинского страхования. Разделяют федеральный и территориальный фонд обязательного медицинского страхования.

Средства фонда формируются за счет:

страховых взносов работодателей;

ассигнования из федерального бюджета (выполнение программ обязательного медицинского страхования);

добровольные взносы граждан и юридических лиц и т.д.

5.

Денежное обращение и денежная система РФ.

Деньги находятся в постоянном движение между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнение ими своих функций в наличной и безналичной формах, представляют собой - денежное обращение.

Денежная система - сформировалась во многих странах 16-17 вв. с возникновением капиталистического производства, централизованного государства и национального рынка. Денежная система РФ функционирует в соответствие с федеральным законом о Центробанке РФ 12 апреля 1995г. Официальной денежной единицей в нашей стране является рубль.

Деньги как экономическая категория.

Деньги - это экономическая категория, в которой проявляются и при участие которой строятся общественные отношения, деньги выступают в качестве самостоятельной формы.

Виды денег.

Видами денег являются банкноты и металлические монеты, которые обеспечиваются всеми активам банка России, в т. ч. золотым запасом, ГЦБ, резервами кредитных учреждений.

металлические деньги имеют разную форму, вес;

бумажные деньги;

кредитные деньги;

вексель - письменное обязательство должники оплатить определенную сумму, в заранее оговоренные сроки. Вексель бывает простой и переводной;

коммерческий вексель - выдается под залог товара;

банковский вексель - выдается банком при наличии определенной суммы клиента на депозите.

Денежная система.

Организуемое и регулируемое государственными законами денежное обращение страны называется денежной системой.

Различают два типа денежных систем: биметаллизм и монометаллизм.

Биметаллизм - это денежная система, при которой государство закрепляет роль всеобщего эквивалента за двумя металлами - золото и серебро.

Монометаллизм - это денежная система, при которой один денежный металл является всеобщим эквивалентом (золото).

Денежное обращение бывает металлическим.

Денежная масса.

Денежная масса - совокупность покупательных, платежных и накопительных средств, принадлежащая физическим и юридическим лицам, а так же государству. Это важный количественный показатель движения денег.

Инфляция.

Инфляция - рост уровня цен и переполнение в связи с этим каналов денежного обращения бумажными деньгами сверх потребностей в них. Термин инфляция примерно появился в середине 19 в. и связан с огромным выпуском бумажных долларов в годы войны в США. Раньше под инфляцией понимали обесценение денег. А современная инфляция связана с общим неблагоприятным состоянием экономического развития страны. Первопричина инфляции - это диспропорция между накоплением и потреблением, спроса и предложения, доходами и расходами государства.

Виды инфляции:

ползучая инфляция при ежегодном темпах роста цен на 3-4%;

галопирующая инфляция на 10-15% (иногда 100%);

гиперинфляция свыше 100%.

Различают два типа инфляции:

инфляция спроса;

инфляция издержек производства.

Безналичные расчеты: (платежные поручения, аккредитивы, чеки).

Платежные поручения - это форма безналичного расчета, при которой плательщик представляет в банк расчетный документ, содержащий поручение о перечисление определенной суммы со своего счета на счет получателя.

Аккредитив - это поручение банка покупателя - банку поставщика об открытие специального аккредитивного счета, для немедленной оплаты поставщику. Выплаты ведутся в течение до 15 дней. Можно: произвести платеж третьему лицу, оплатить переводной вексель и т.д.

Виды аккредитивов:

покрытые или непокрытые (гарантированные)

отзывные или безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при которых банк-эмитент перечисляет средства плательщика в распоряжение исполняющего банка. В случаях непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива со счета банка-эмитента.

Отзывной - не может быть изменен или отменен банком-эмитентом без уведомления получателя средств. Безотзывной - не может быть изменен или аннулирован без согласия получателя средств.

Расчетные чеки - это письменное поручение банку произвести денежный платеж со счета чекодателя на счет чекодержателя.

Участниками отношений по чеку являются: чекодатель, чекодержатель и плательщик.

Чекодатель - лицо, выписывающее чек.

Чекодержатель - физическое или юридическое лицо, являющее владельцем выписанного чека.

Плательщик - любая организация.

Различают чеки именные, предъявительские и ордерные.

Именной чек - выписывается на определенное лицо и не подлежит передачи.

Чек на предъявителя - передается от одного лица к другому путем простого вручения.

Ордерный чек - может передаваться посредством передаточной подписи (индоссамента). Платеж может быть гарантирован полностью или частично по средствам аваля. Аваль - это дополнительная гарантия, что платеж будет осуществлен.

Чеки бывают денежными и расчетными. Денежные - для выплаты наличных денег. Расчетные - для безналичных расчетов.

6.

Кредит и кредитная система РФ.

Кредит - предоставление денег или товаров под проценты.

Кредитная система - совокупность отношений, форм и методов осуществления кредитных операций. В РФ в настоящее время действует двухсторонняя кредитная система: верхней уровень занимает ЦБ РФ, а нижний коммерческие банки и финансово кредитные институты.

Кредит как экономическая категория.

Кредит - это сделка ссудного характера между экономическими партнерами по предоставлению денег или товаров в долг на условиях срочности, возвратности, платности. Кредит в переводе с латинского - "верую, доверяю" и "долг, ссуда". Кредит выступает самостоятельной экономической категорией:

он осуществляет возвратное перераспределение, в то время как финансам свойственна безвозвратность;

при кредитных отношениях происходит смена пользователя ссудными ресурсами, но не их собственника.

ссудные средства передаются во временное пользование, финансовые - в бессрочное.

предоставление кредита происходит на платной основе.

Кредит выполняет следующие функции:

перераспределения денежных средств на условиях их возврата;

создание кредитных орудий обращения (банкноты, казначейские билеты) и кредитных операций;

регулирования объема денежного оборота.

Принципы кредита - срочность, возвратность, возмездность.

Формы кредита (коммерческий, потребительский, банковский,

государственный, международный).

Коммерческий кредит - проводится между юридическим лицами. Основная цель этой формы кредита - ускорение процесса реализации товара, а следовательно извлечение прибыли. Инструментом коммерческого кредита является - вексель, выражающие финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получил простой и переводной вексель.

Постой - содержит прямое обязательство заемщика на выплату установленной суммы.

Переводной - письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу.

На практике применяются три основные разновидности коммерческого кредита:

кредит с фиксированным сроком погашения.

кредит с возвратом после фактической реализации заемщиком поставленных в рассрочку товаров.

кредитование по открытому счету, когда поставка товара осуществляется до момента погашения задолженности по предыдущей поставке.

Коммерческий кредит сильно отличается от банковского:

здесь в роли кредитора выступают любые юридические лица связанные с производством или реализацией товара, услуг;

средняя стоимость коммерческого кредита всегда ниже банковского.

Потребительский кредит - в роли кредитора выступают как кредитные организации, так и любое юридические лицо. Предоставляется как банковская ссуда, для приобретения недвижимости, оплаты лечения и т.д. Происходит кредитование под залог недвижимости (чаще всего жилья).

Банковский кредит - более распространенная форма кредитных отношений. Предоставляется исключительно специализированным кредитно-финансовым организациям, имеющим лицензию на осуществление подобных операций от ЦБ. Заемщиком могут выступать только юридические лица. Они заключают кредитный договор или кредитное соглашение. Ставка процента определяется по соглашению сторон с учетом ее средней нормы на данный период.

Государственный кредит - осуществляя функции кредитора, государство через ЦБ производит кредитование:

конкретных отраслей или регионах, испытывающих потребность в финансах;

коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов.

Международный кредит - совокупность кредитных отношений, функционирующих на международном уровне, участниками могут выступать международные финансово-кредитные институты (МВФ, МБРР и др.), правительство и отдельные юридические лица, включая кредитные организации. Государственный кредит имеет дополнительную правовую или экономическую защищенность в виде страхования и государственных гарантий.

Кредитная система и ее учреждения.

Это ГЦБ его филиалы, коммерческие банки, биржи и фонды.

7.

Банковская система РФ и ее инструменты.

Практически во всех странах сложилась двухсторонняя банковская система, принципы которой были заложены еще в 20-40-е годы. Главным является ЦБ. Банковская система России включает ЦБ, кредитные организации, филиалы иностранных банков.

Основными целями ЦБ являются:

защита и обеспечение устойчивости национальной валюты.;

развитие и укрепление банковской системы РФ;

обеспечение эффективного и бесперебойного функционирования системы расчетов.

Высшим органом ЦБ является Совет директоров. Это коллегиальный орган, в состав которого входит председатель Банка России и 12 членов совета директоров. Председатель избирается Думой сроком на 4 года.

Центра Банк РФ, функции, операции.

1. ЦБ РФ разрабатывает с правительством единую государственно денежно-кредитную политику, использует экономические рычаги для регулирования денежной массы в обращение и направляет их в соответствующие сферы.

2. ЦБ монопольно осуществляет эмиссию наличных денег и организует их обращение. За ним закреплена монополия на выпуск банкнот в обращение. Выпуск денег в обращение является главным источником денежных средств ЦБ.

3. ЦБ является кредитором последней инстанции и организует систему рефинансирования коммерческих банков, т.е. предоставляет им кредит.

4. ЦБ устанавливает правила, сроки и стандарты осуществления безналичных расчетов.

5. ЦБ осуществляет государственную регистрацию кредитных организаций, и организаций занимающихся аудитом. ЦБ - лицензирует, регистрирует банки и кредитные учреждения.

6. Осуществляет надзор за деятельностью кредитных организаций. Это проводится с целью выявления и предотвращения ситуаций, угрожающих интересам вкладчиков и другим кредиторам.

7. ЦБ осуществляет валютное регулирование, определяет порядок осуществления расчетов с иностранными организациями, осуществляет валютный контроль.

8. ЦБ составляет платежный баланс страны, для осуществления контроля за состоянием внешней торговли, платежей и золотовалютных резервов.

Денежно-кредитная (монетарная) политика ЦБ.

Денежно-кредитная политика ЦБ является составной частью государственного регулирования экономики.

Денежно-кредитная политика - совокупность мероприятий денежной политики, определяющей изменения денежной массы и кредитной политике, направленной на регулирование ставок и других показателей рынка ссудных капиталов.

Ее цель - регулирование экономики путем влияния на состояние денежного обращения и кредита.

Коммерческие банки, их операции: пассивные и активные.

Коммерческие банки - это кредитные организации негосударственного характера, осуществляющие на коммерческой основе банковские операции по обслуживанию юридических и физических лиц. Коммерческие банки имеют значительное число филиалов, основное количество которых приходится на Сбербанки РФ. Коммерческие банки функционируют на основе лицензии выданной ЦБ. В лицензии перечисляются виды деятельности, которыми могут заниматься коммерческие банки. Кроме этого ЦБ выдает валютные лицензии четырех видов.

простые - дает право на осуществление банковских операций, но не дает право самостоятельно устанавливать корреспондентские отношения с иностранными банками;

расширенные - дает право устанавливать непосредственные отношения с шестью банками;

генеральные - дает право устанавливать непосредственные отношения с неограниченным числом банков, а так же право открывать свои филиалы в разных зарубежных странах;

на осуществление операций с драгоценными металлами.

Пассивные операции - это банковские операции оп привлечению финансовых ресурсов необходимых для проведения кредитных и других активных операций.

Активные операции - это размещение имеющихся и них собственных и привлеченных средств, с целью получения прибыли.

Финансово-кредитные учреждения.

8.

Налоговая система РФ.

Налоги - обязательные платежи, взимаемые государством с предприятий и граждан по ставке установленной законом.

Налоговая система - важная экономическая категория, связана с появление, существованием и функционированием государства. Это перечень налогов, сборов, пошлин взимаемых с налогоплательщиков. Минимальный размер налогового бремени определяется суммой расходов государства на исполнения его функций.

Экономическая сущность и роль функций налогов.

Экономическая сущность налогов - это совокупность экономических и организационно-правовых отношений, выражающая принудительное, безвозвратное изъятие части доходов юридических и физических лиц в пользу государства и местных органов власти.

Функции налогов:

фискальная - сбор налогов;

распределительная;

регулирующая;

контрольная - контроль за налогами;

стимулирующая.

Роль налогов вытекает из функций.

Принципы налогообложения.

1. Принцип обязательности - это обязательная, принудительная уплата налогов.

2. Принцип справедливости - существует горизонтальная справедливость, т.е. юридические и физические лица находятся в равных условиях и платят одинаковые налоги и вертикальная справедливость, т.е. перераспределение платежей между богатыми и бедными.

3. Принцип подвижности (эластичности) - способность налоговой системы к быстрому расширению дополнительных расходов государства или, наоборот, к сокращению.

4. Принцип стабильности - стабильность действующей налоговой системы.

5. Принцип оптимальности - оптимальный выбор источника и объекта налогообложения.

6. Принцип стоимостного выражения - имеется виду денежный характер, т.е. налоги должны уплачиваться в денежной форме.

7. Принцип единства - действие налоговой системы на всей территории страны, для всех юридических и физических лиц.

Для нормального функционирования необходимо выполнение следующих условий:

отлаженность налогового законодательства;

точный перечень налогов;

права и обязанности плательщика;

способы защиты прав и интересов налогоплательщиков.

Виды налогов.

Все налоги делятся на прямые и косвенные, налоги с физических и юридических лиц.

Прямые - прибыль, имущество, вмененный, упрощенный, земля, ЕСН

Косвенные - акцизы, НДС.

Характеристика налоговой системы.

Налоговая система состоит из 3-х групп налогов:

федеральные налоги;

региональные;

местные.

Взаимоотношения налогоплательщиков и налоговых органов.

Учет налогоплательщика осуществляется путем включения его в государственный реестр. При постановке на учет, каждому субъекту хозяйственной деятельности присваивается ИИН. Выдается справка подтверждение о постановке на учет, которую можно предоставить в банк для открытие расчетных счетов. Налоговые органы обязаны обеспечить сохранность и конфиденциальность сведений о налогоплательщике. Ежеквартально или ежемесячно налогоплательщик обязан предоставлять в налоговые органы соответствующие отчеты.

9.

Налоги с физических лиц в РФ.

Налоги с физических лиц - подоходный налог, налог на имущество с физических лиц.

Физические лица - это граждане РФ, иностранные граждане и лица без гражданства. К резидентам РФ относятся лица находящиеся на территории России не менее 183 дней в году.

Подоходный налог.

С 2001г. ставка налога составили 13%. Для отдельных видов деятельности ставка составляет 35% и 30% по дивидендам и доходам нерезидентов. В налоговую базу включаются все полученные налогоплательщиком доходы. По истечении года сдается 2НДФЛ.3НДФЛ на льготы

Налог на имущество.

Налог на имущества физических лиц является местным налогом, уплачивается собственником имущества. Объект налогообложения - жилые дома, квартиры, дачи, гаражи и др. строения затем идут транспортные средства (на транспорт платят транспортный налог).

Налогообложение частной предпринимательской деятельности.

Налог на вмененный доход - налог на специальные виды деятельности (общественное питание, оптово-розничная торговля, бытовые услуги, перевозка пассажиров). Платится ежеквартально. Ставка зависит от дохода, от вида деятельности.

Упрощенная система налогообложения - платится ежеквартально, рассчитывается от величины полученного дохода 15%, и дохода минус расхода 6%.

Кто оплачивает вмененный налог и упрощенный, ЕСН не уплачивают, т.к он уже там учтен.

Это зависит от их видов деятельности. Кто не платит эти налоги, платит ЕСН и НДС.

10.

Налоги с юридических лиц.

Налог на прибыль.

Налог на прибыль. Это прямой налог, т.е. его величина, находится в прямой зависимости от получаемой прибыли.

Плательщиками являются:

предприятия и организации;

коммерческие банки;

кредитные учреждения;

ЦБ;

страховые организации;

малые предприятия.

Объектом налогообложения является полученная прибыль.24% ставка налога.

Обычно прибыль уплачивается ежеквартально.

Крупные плательщики - ежемесячно уплачивают авансовые платежи (расчет ведется по предыдущему кварталу). (Платит заранее)

НДС.

Объектом налогообложения - является реализация товаров, работ, услуг. Ставка 18%. Продовольственные товары (яйца, молоко, хлеб), товары для детей, печатные издания 10%

Срок сдачи отчета 20 числа следующего месяца за кварталом. Если объем реализации больше 1млн, то ежемесячно.

НДС не облагается: ст.145.

средства, предоставляемые на благотворительные цели;

средства учредителей вносимые в уставный капитал;

Товары, работы, услуги, освобожденные от уплаты налога:

товары, услуги для дипломатических целей;

услуги городского и пассажирского транспорта;

продажа почтовых марок;

научно-исследовательские работы;

медицинские услуги;

изделия народных промыслов и т.д.

Акцизы.

Акцизы - это косвенный налог. Плательщики такие же как и в прибыли.

Подакцизные товары:

спирт этиловый;

алкогольная продукция;

пиво;

табачная продукция;

ювелирные изделия и т.д.

Подакцизные минеральное сырье:

нефть, газовый конденсат;

природный газ.

Объект налогообложения - реализация, ввоз подакцизных товаров.

Не подлежат налогообложению - передача подакцизных товаров в нутрии одного предприятия, реализация конфискованных подакцизных товаров.

Ставки бываю: адвалорные (в%) и твердые (в руб).

Имущество.

Ставка налога 2,2%. Объект налогообложения - имущество, стоящее на балансе.

Местные налоги.

В местные налоги входит: земельный налог, реклама (с 2005г. отменена), целевой сбор (отменен в 2004г).

Объектами налогообложения земельного налога является земельные участки.

Инновационный менеджмент1.

Определение термина "инновация", "инновационная организация", "инновационная деятельность"

Инновационный менеджмент - это совокупность принципов, методов и форм управления инновационными процессами и инновационной деятельностью.

Инновация (нововведение) - конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного товара.

Новшество - это, то, что придумали, но еще не воплотили.

Инновационная организация - это организация, умеющая быстро реагировать на изменение, происходящее на рынке и в окружающей среде.

Инновационная деятельность - это деятельность, направленная на использование и коммерциализацию результатов научных исследований, для улучшения качества продукции, ассортимента.

Классификация инноваций.

Инновации классифицируют по степени новизны. В США выяснили, что 90% новых товаров - это "хорошо забытое старое". Из оставшихся 10% инноваций, только 2% - по настоящему новые продукты. Остальные 8% можно разделить на:

новые старые товары - новый способ применить знакомый продукт;

новые рынки - новые группы потребителей товара;

новые способы ведения коммерческой деятельности - это новые каналы распределения, новый способ обслуживания потребителей.

Содержание инновационного процесса.

Инновационный процесс связан с созданием и распространением инновации.

Различают три формы инновационного процесса:

простой внутриорганизационный - создание и использование новшества внутри организации;

простой межорганизационный - новшество выступает в виде товара;

расширенный - связан с созданием новых производителей нововведения.

Основой инновационного процесса - создание и освоение новой технологии.

Начало процесса - проведение фундаментальных исследований;

Вторая стадия - проведение прикладных исследований, которые на поиск путей практического применения.

Третья стадия - завершающая стадия научных исследований, разработка объекта.

Четвертая стадия - происходит освоение промышленного производства новых изделий, проведение испытаний.

Пятая стадия - здесь научное исследование находит свое логическое завершение.

Шестая стадия - использование результатов конечным потребителем.

Взаимосвязь развития инноваций с развитием науки и техники.

Инновационные изменения создают в экономической системе предпосылки для эффективного развития. Повышение экономической эффективности происходит неравномерно. Это связано со сменой поколений техники. Новаторская деятельность предпринимателя по реализации инноваций рассматривается рядом ученых, как основной фактор, вызывающий динамические изменения волнового характера в экономики.

Выделяют три типа волн:

длинные волны (длительность 50-60 лет), связана с появлением новых отраслей и технологий. Они характеризуют этапы смены поколений технологий.

средние волны (7-11 лет), связаны с инвестициями в машины, оборудования.

короткие (40 - месяцев), реакция экономики на восстановления равновесия на потребительском рынке.

2.

Особенности инновационного менеджмента.

В условиях реформирования экономики страны, использование методов инновационного менеджмента становится важным фактором ее развития. Выделяют четыре самостоятельных этапов развития инновационного менеджмента:

1. Факторный подход - предполагает, что важнейшим фактором развития экономического потенциала является наука и техника. Для этого этапа характерно развитие научно-технической сферы.

2. Функциональная концепция - это совокупность управленческих функций (планирование, прогнозирование, организация и контроль) и процессов управленческих решений. Предполагается разделение труда в управлении инновациями.

3. Системный подход - инновационный менеджмент рассматривается, как сложная организационная система, ориентированная на достижение целей организации.

4. Ситуационный подход - под ситуацией понимаю совокупность значений факторов, влияющих на инновационный процесс. Здесь необходим постоянный анализ всех внешних и внутренних факторов.

Характер деятельности менеджера определяется делегированными ему полномочиями, состав которых определяется системой разделения труда. Выделяют две такие системы:

горизонтальное разделение труда - за менеджером закрепляют одну или несколько функций управления;

вертикальное разделение труда - выделяют три иерархических уровня: высший, средний и низший. Высший уровень включает в себя небольшой состав людей, от которых зависит организационно-правовые формы организации. Средний уровень состоит из руководителей подразделений. К низшему уровню руководители лабораторий, производственных участков и т.д.

Основные стадии инновационного менеджмента.

Основой инновационного процесса - создание и освоение новой технологии.

Начало процесса - проведение фундаментальных исследований;

Вторая стадия - проведение прикладных исследований, которые на поиск путей практического применения.

Третья стадия - завершающая стадия научных исследований, разработка объекта.

Четвертая стадия - происходит освоение промышленного производства новых изделий, проведение испытаний.

Пятая стадия - здесь научное исследование находит свое логическое завершение.

Шестая стадия - использование результатов конечным потребителем.

Особенности мотивации в инновационной деятельности.

Мотивация - это одна из функций менеджмента, которая представляет собой процесс стимулирования всех участников на достижение поставленной цели.

Принято различать две концепции мотивации:

содержательную - исходят из классификации потребностей, побуждающих людей к мотивациям.

процессуальную - поведение работника определяется не только потребностями, но и восприятием ситуации. Эта концепция больше соответствует инновационной деятельности. Люди индивидуально оценивают одинаковое вознаграждение за одинаковую работу. Система мотивации должна предоставлять каждому работнику возможность самостоятельно выбрать способ вознаграждения.

Разделяют три системы мотивации:

материальную;

трудовую - достижение высоких результатов в труде;

статусную - повышение работника в должности.

Особенности процесса принятия решения в инновационном менеджменте.

Управленческие решения в инновационной деятельности могут приниматься интуитивно или на основе научного подхода. Интуитивный способ предполагает наличие у менеджера профессиональных знаний и большого практического опыта. Научный подход рассматривает принятие решений как аналитический процесс.

К управленческим решениям предъявляются следующие требования:

направленность на достижение целей;

обоснованность;

обеспечение необходимыми ресурсами и т.д.

Решения бывают концептуальные и исполнительные.

Концептуальные - определяют принципы развития инновационной организации, требуют тщательной обоснованности исследований.

Исполнительские - направлены на реализацию концептуальных решений.

4.

Организационные формы инновационных предприятий (организованные

по отраслям науки и техники, организованные по продуктовому или

технологическому признаку, по проектам, по стадиям НИОКР,

комбинирование, матричные и решетчатые структуры).

Организационные формы инновационных предприятий. Одной из важных особенностей инновационного рынка является многообразие внутрифирменных и межфирменных организационных форм.

Организованные по отраслям науки и техники - это отделы или секторы, занимающиеся определенной отраслью науки. Все научные сотрудники, разрабатывающие одну проблему, работают в одном подразделение. В подразделения организуются слаженные группы высококвалифицированных специалистов, создается хорошая атмосфера.

Так же есть недостатки, некоторые работники не способны поддерживать контакты с другими работникам, может быть расхождение в приоритетах.

Организованные по продуктовому или технологическому признаку - в научно-исследовательских подразделениях работники осознают себя частью фирмы. Здесь каждое подразделение НИОКР отвечает за широкий спектр деятельности.

Организованные по проектам - применяются в тех случаях, когда требуется специалисты различных отраслей науки. Сотрудники ориентированы на выполнение поставленных задач. Так как основное внимание уделяется разработчикам, то научные работники из-за недостатка времени не могут заниматься перспективными задачами.

Организованные по стадиям НИОКР - здесь создаются подразделения фундаментальных и прикладных исследований. Ученые занимаются научными исследованиями, а проектировщики и инженеры воплощают их идеи в опытные образцы.

Комбинированная структура - создаются, когда научно-исследовательские подразделения вынуждены выделить часть своих ресурсов на проект, не вписывающийся в их структуру, или когда выполняется большой объем тематических исследований. Новый проект начинается в исследовательском или техническом отделе, где появляются идеи. Затем приступают к инженерным разработкам. Потом проект отправляется в производственное подразделение. Для реализации проекта потребуются дополнительные ресурсы.

Матричная структура - основным ее достоинство является гибкость. Управляющие проектом заняты планированием, прогнозированием, контролем проектов и т.д. Матричные структуры динамичны, легко перестраиваются и облегчают работу с сотрудниками. Функционирование матричной структуры сокращает сроки и повышает качество выполняемых работ.

Решетчатая структура - в такой организации любой сотрудник может непосредственно обращаться к другому лицу, как по вертикали, так и по горизонтали. В деловых обращениях все работники называются партнерами. Формальная власть по должности никому не дана.

5.

Планирование инновационных стратегий.

Стратегическое планирование начинается с определения инновационной позиции, т.е. ее инновационного потенциала. Выявляются сильные и слабы места как внутри организации, так и в ее внешней среды. Особое внимание уделяется анализу характеристик внешнего окружения (политическим, экономическим). Именно информация об этих характеристиках позволяет выбрать альтернативные варианты стратегических решений.

Миссия, инновационный цикл, выработка стратегий.

Миссия - это программное заявление организации, отражающее ее значимое намерения. Функция миссии - обеспечить гармонию внутренней и внешней среды организации, к достижению стратегических целей.

Миссия выполняет несколько функций:

Во-первых, формулирование задач следует рассматривать, как средство повышение мотивации работников к достижению общей цели.

Во-вторых, она определяет суть общекорпоративных ценностей (повышение качества продукции).

В-третьих, она определяет направление развития организации.

В-четвертых, она устанавливает принципы и приоритеты работы организации.

Миссия помогает компании добиться успеха.

Инновационный цикл. Сначала происходят фундаментальные исследования, которые подразделяются на:

Теоретические исследования;

Прикладные исследования.

После научно исследовательских разработок (НИР) проводятся опытно конструкторские разработки (ОКР), потом создается образец, он проходит испытания, происходит исследование рынка. И после этого образец внедряется в производство.

Выработка стратегии. Исходной точкой формирования стратегии является исследование внешних и внутренних факторов.

Внешние факторы можно разбить на три группы: Первая - социальные, политические, юридические. Вторая - привлекательность отрасли и условия конкуренции. Третья - деловые возможности, которые открываются перед организацией, и возможные угрозы.

Внешние факторы также можно разбить на три группы: Первая - сильные и слабые стороны организации, ее конкурентные возможности. Вторая - это философия бизнеса, личные амбиции, этические принципы. Третья группа - это разделяемые организацией ценности, корпоративная культура.

Выделяют 4 основных стиля формирования стратегии:

стиль главного стратега - эту функцию выполняет руководитель, он действует как командир, выбирает стратегию;

стиль, связанный с передачей полномочий - руководитель делегирует полномочия для формирования стратегии;

стиль сотрудничества - руководитель привлекает сотрудников к разработке стратегии;

стиль соревнования - руководитель оценивает предложения со стороны и поощряет их.

6.

Анализ внешней среды (пять конкурентных сил Портера, бостонские клетки, опытная кривая).

Пять конкурентных сил Портера.

Согласно модели Портера состояние конкуренции в отрасли является результатом действия пяти сил:

конкуренция между фирмами;

попытки компания из других отраслей завоевать потребителей с помощью товаров заменителей;

угроза появления новых конкурентов;

власть и средства воздействия, используемые поставщиками;

власть и средства воздействия, используемые потребителями.

Портер выдели несколько общих факторов влияющих на интенсивность конкуренции между компаниями:

конкуренция усиливается по мере роста числа конкурентов;

конкуренция бывает жестче, когда растет спрос на продукцию;

конкуренция жестче, когда конкуренты используют разные стратегии, ресурсы и т.д.

Если товары-заменители дешевле, то возникает необходимость снижать цену, в результате чего нужно искать способы снижения издержек. Приходится убеждать потребителя, что данная продукция выгодней, качественнее. Конкурентное давление зависит от барьеров для входа на рынок. Различают следующие барьеры:

невозможность доступа к технологиям, патентам других фирм;

издержки на освоения новой продукции;

потребность в капитале;

доступ к каналам распределения и т.д.

Чем сильнее конкурентные силы, тем ниже прибыльность компании.

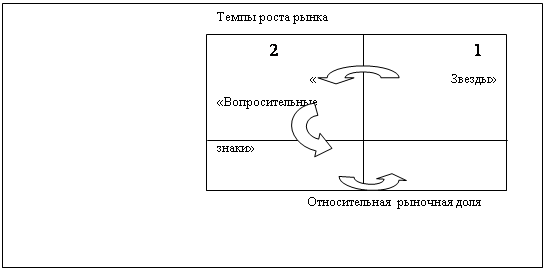

Бостонские клетки. Разработан Бостонской консалтинговой группой и носит название матрица "темпы роста - доля рынка" матрица БКГ. По горизонтальной оси откладывается доля рынка. По вертикальной - показатели темпов роста рынка. Матрица БКГ состоит из четырех квадратов.

"Денежные коровы" - имеют высокую долю на медленно растущем рынки, обладают высокой прибыльностью и не нуждаются в инвестициях.

"Звезды" - являются лидером и быстро растут на рынке. ИХ прибыль высокая, но требуются инвестиции.

"Вопросительные знаки" - имеют низкую долю на быстро растущем рынке. Имеют слабую позицию и испытывают потребность в финансовых ресурсах.

"Собаки" - имею небольшую доля на медленно растущем рынке. Они убыточны и нуждаются в дополнительных инвестициях.

Опытная кривая. Компании, контролирующие большую долю рынка имеет более низкий уровень издержек и высокую скорость оборачиваемости активов. Если построим опытную кривую, то можно выделить темп снижения издержек. Принято, считать, что удельная величина издержек уменьшается на 20-30% при каждом удвоение объема производства. Опытную кривую компании строят для сопоставления динамики их удельных издержек.

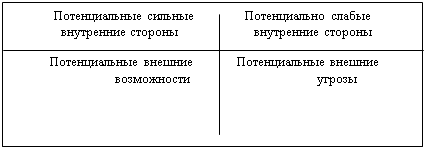

Анализ внутренней среды (SWOT - анализ, взвешенный рейтинг конкурентоспособности, конкурентная позиция).

SWOT - анализ. Сильные и слабые стороны компаний принято оценивать с помощью SWOT - анализа. Определяется возможность построения стратегии, выявление сильных и слабых сторон, наличие угроз. Для этого заполняется матрица:

При заполнение этой матрицы учитываются следующие факторы:

1. Потенциально сильные внутренние стороны:

высокая репутация у потребителей;

призванный лидер рынка;

хорошо продуманные стратегии;

защищенность;

лучшая реклама и т.д.

2. Потенциально слабые внутренние стороны:

отсутствие четких стратегий;

устаревшие основные фонды;

узкий ассортимент;

недостаточность опыта и т.д.

3. Потенциал внешних возможностей:

возможность расширить ассортимент;

создание новых технологий;

преодоление торговых барьеров и т.д.

4. Потенциальные внешние угрозы:

появление нового конкурента;

замедленный рост рынка;

Изменение потребностей или вкусов потребителей и т.д.

Внешний рейтинг конкурентоспособности.

Ключевые факторы успеха - это репутация и имидж, технологический уровень, маркетинг и реклама, финансовая устойчивость и т.д. Каждому фактору присваивается свой коэффициент. Сумма всех факторов должна быть равной 1,0.

Конкурентная позиция. Для анализа конкурентной позиции обычно используют матрицу БКГ и метод экспертных оценок, так же можно отнести метод "взвешенный рейтинг конкурентоспособности".

7.

Конкурентные стратегии, обобщенные конкурентные стратегии.

Конкурентные стратегии.

Конкуренция является важным фактором рыночной экономики. Изучение сильных и слабых сторон конкурентов и сравнения их показателей со своими, позволит выбрать стратегию конкурентной борьбы.

Инновационные компании реализуют следующие стратегии:

используют свои ресурсы, для выхода на новые рынки, постепенно расширяясь;

инновации способны вдохнуть новую жизнь в рынки;

компания, которая постоянно совершенствует свою продукцию, имеет больше шансов сохранить свои конкурентные преимущества.

Выделяют три основные стратегии конкурентной борьбы:

ценовое соперничество - было после второй мировой войны;

дифференцирование товара - выигрывает компания, которая производит для многих сегментов рынка разнообразные товары, отличающиеся высоким качеством;

немедленная реакция на потребности рынка - характерна тем, что потребителю кроме высококачественного товара предлагают еще сопутствующие товары.

Обобщенные конкурентные стратегии.

Центральный вопрос в конкурентоспособной стратегии - позиционирование, которое определяет рентабельность фирмы. Для поддержания рентабельности выше среднего необходимо поддерживать свои конкурентоспособные преимущества - низкая цена или дифференцирование. Фирма должна сделать выбор, какого преимущества она хочет достичь. Стремление делать все и для всех - признак слабой стратегии, такая фирма не имеет конкурентных преимуществ.

В стратегии дифференцировании фирма стремится быть уникальной по некоторым показателям. Для каждой отрасли способы дифференцирования будут разними. Они могут основываться на качестве продукта, имидже фирмы, сервиса и т.д.

Инновационные стратегии (базовые, научно-технические).

Базовые стратегии. Базовые стратегии направлены на развитие конкурентных преимуществ фирмы, поэтому их также называют стратегиями развития. При интенсивном развитии организации происходит ускоренное наращивание ее потенциала. При стратегии интенсивного роста организация постепенно наращивает свой потенциал, используя при этом 3 возможных решения: Первое - "старый рынок - старый товар" более глубокое проникновение на данный рынок. Второе - "новый рынок - старый товар" поиск нового рынка для старого товара. Третье - "старый рынок - новый товар" создание нового товара для реализации на данном рынке.

Диверсификационное развитие имеет цель создание новых продуктов и технологий.

Стратегии сокращения - направлены на выявление и сокращение нецелесообразных издержек.

Научно-технические стратегии - это стратегии промышленных компаний, ориентированные на главные ценности подразделений НИОКР. В Германии выделяют четыре основных вида научно-технических стратегий:

Стратегия имитации.

Стратегия разработки технологических процессов - предприятие опирается на научно-технический потенциал.

Стратегия наступательной специализации - проведение НИОКР специального назначения;

Стратегия наступательной инновации - осуществляются совместные НИОКР с другими фирмам, поступление научно-технической информации велико и т.д.

Типы инновационного поведения фирм (виоленты, патиенты, эксплеренты,

коммутанты).

А.Ю. Юданов подразделяет компании на четыре типа: виоленты, патиенты, эксплеренты, коммутанты.

Виоленты (слоны, бегемоты, львы). Виоленты ориентированны на массовый выпуск продукции высокого качества и по доступной цене, предназначенной широкому кругу потребителей. Многие компании большое внимание уделяют:

снижению издержек за счет применения ресурсосберегающих технологий, которые они создают сами;

модернизации выпускаемой продукции.

Эти инновационные стратегии называются виолентными, а применяющие их фирмы - виолентами. Виоленты - это фирмы, которым свойственно силовое, конкурентное, инновационное поведение на рынке.

Патиенты (листы) - это предприятия занимающиеся специализацией производства с целью занять свою нишу и удовлетворить потребности своего покупателя. Инновационная стратегия направлена на дифференциацию конкурентоспособной продукции.

Патиенты- это узко специализированные фирмы, выпускающие дорогие и высококачественные товары.

Эксплеренты (ласточки) - это пионерские фирмы, которые создают новые рынки или преобразования старых. Их главная роль - инновация. Они сильно рискуют, но в случае удачи получают хорошую прибыль.

Коммутанты (мыши). Малы фирмы должны проявлять много изобретательности и находчивости. Их стратегии называют коммутантной, а сами фирмы - коммутантами или "серыми мышами". Коммутант - это фирмы, приспособленные для удовлетворения небольших по объемы нужд потребителей.

8.

Особенности инновационного маркетинга.

Инновационный маркетинг состоит из стратегической и тактической составляющих.

Стратегический маркетинг - имеет цель изучение рынка и конкурентного поведения предприятия. Он бывает регулярным и санационным.

Регулярный - имеет цель поддержания конкурентоспособности предприятия.

Санационный - необходим при резком снижении конкурентоспособности предприятия. Оценивает возможности предприятия.

Тактический маркетинг - предполагает, что фирма следует стратегии принятой на основе маркетинговых исследований, но в процессе вносит корректировки.

Для маркетинговых исследований по новым продуктам разработана специальная техника опросов и обработки полученных результатов. Потенциальному покупателю задается вопрос, о том, какую часть своего дохода он готов потратить на данный продукт. По результатам опроса делается вывод о потенциальном объеме продаж.

Интеллектуальная собственность.

Интеллектуальная собственность - это то, что защищено патентами, лицензиями, авторскими правами и без разрешения владельца не может быть воспроизведено.

Рынок интеллектуальной собственности.

Рынок интеллектуальной собственности. Интеллектуальная собственность может продаваться, покупаться, обмениваться и вести себя, так же как и товар.

Поведение инновационных организаций на рынках интеллектуальной

собственности.

Инновационные организации могут распоряжаться интеллектуальной собственностью по-разному, по своему усмотрению.

Варианты распоряжения интеллектуальной собственностью:

продажа патента;

сдача в аренду;

выдача лицензии на использование данного патента и т.д.

Теория организации

1.

Организация производственных процессов: формы организации

производства; типы производства; методы организации производства.

Организация производственного процесса - это методы подбора и сочетания его элементов для достижения эффективного конечного результата.

Формы организации:

Концентрация - это процесс сосредоточения продукции на ограниченном числе предприятий;

Специализация - это сосредоточение на предприятии выпуска однородной (однотипной) продукции. Различают:

технологическую специализацию - это стадии производственного процесса;

подетальная специализация - это производство отдельных частей продукции;

предметная специализация - это изготовление полностью готовой продукции.

3. Диверсификация - это разнообразие сфер деятельности.

4. Кооперирование - предполагает производственные связи предприятий, цехов и т.д.

5. Комбинирование - это когда производство тесно связано между собой.

Типы производства:

единичный;

серийный;

массовое;

смешанное производство.

Для единичного типа производства характерно - изменчивость номенклатуры, небольшой объем выпуска продукции. Отличительными особенностями являются:

преобладание технологической специализации, участков, цехов;

использование универсального оборудования;

наличие рабочих мест высокой квалификации.

К продукции единичного производства относятся: уникальное оборудование, атомные реакторы и т.д.

В серийном производстве предметы труда поступают в производство не по одной, две штуки как в единичном производстве, а одинаковыми партиями. Для него характерна небольшая номенклатура изделия. Серийное производство может быть мелко-серийным, средне-серийным и крупно-серийным.

Массовое производство характеризуется узкой специализацией, ориентировано на выполнение одной, двух постоянно повторяющихся деталей. Происходит изготовление большого объема однородной продукции в течение длительного периода времени.

Методы организации производства:

поточность - это движение предмета труда в соответствии с ходом производственного процесса с целью нахождения кратчайшего пути к рабочим местам.

непоточность - это перерыв в процессе производства готовой продукции: т.е. каждая следующая операция начинается сразу после окончания предыдущей.

2.

Основные этапы подготовки производства: конструкторская подготовка,

технологическая подготовка, организационная подготовка, экономическая

подготовка.

Конструкторская подготовка - проектирование продукции, модернизация ранее произведенной продукции, разработка проекта реконструкции. В процессе проектирования определяется характер продукции, ее конструкция, свойства, внешний вид и другие показатели.

Технологическая подготовка - продолжение работы по проектированию изделия. Устанавливается с помощью каких методов организация должна изготовить данное изделие, определить его себестоимость, эффективность.

Организационная подготовка - включает:

определения перечня работ и сроки их выполнения;

совершенствование структуры и методов управления;

подбор, подготовку и переподготовку специалистов;

разработка оперативных планов изготовления новых изделий и т.д.

Экономическая подготовка - выполняет следующие работы:

расчет издержек производства;

разработка экономических нормативов на новые изделия;

разработка сметы затрат на новые изделия;

комплекс расчетов, связанных с финансированием поставки сырья, материалов, оборудования.

Принципы организации производственных процессов.

Организация производственного процесса - это методы подбора и сочетания его элементов для достижения эффективного конечного результата.

Различаю следующие принципы:

специализации - ограничение номенклатуры;

непрерывности - увеличение времени работы, сокращение перерывов;

пропорциональности - равный выпуск продукции за определенное время;

параллельности - одновременное выполнение отдельных частей производства;

прямоточности - кратчайший путь изделия от запуска сырья до получения готовой продукции;

ритмичность;

гибкость - возможность быстро перестроится на выпуск новой продукции.

3.

Основные законы организации: закон синергии, закон самосохранения,

закон развития, закон информированности - упорядоченности. Закон

композиции и пропорциональности.

Закон синергии - для любой системы существует такой набор элементов, при которой ее потенциал будет либо существенно больше, либо существенно меньше суммы потенциала всех входящих в нее элементов. Основные элементами являются: производительность труда, научно-кадровый потенциал, отношения к внешней среде.

Закон самосохранения - каждая материальная система стремиться выжить, используя для этого весь свой потенциал, т.е. стремится сохранить себя, как целостность. Важнейшим условием сохранения является обеспечение равновесного функционирования системы.

Закон развития - каждая материальная система стремится достичь наибольшего суммарного потенциала при прохождения всех этапов жизненного цикла. Закон опирается на 4 принципа:

принцип инерции;

принцип эластичности;

принцип непрерывности;

принцип стабильности.

Закон информированности-упорядоченности - каждая система (социальная, биологическая) стремится получить как можно больше достоверной информации о внутренней и внешней среде для устойчивого функционирования. Бывают варианты, когда подчиненные и руководитель знает о законе, когда не знают, и когда знает кто нибудь один.

Закон композиции и пропорциональности - каждая система стремится приобрести, создать или сохранить в своей структуре все необходимые ресурсы, находящиеся в заданной соотносительности. Здесь выполняются ряд принципов:

принцип планирование - в каждой компании должен быть обоснованный план деятельности и развития;

принцип координирования - каждая компания должна следить за стратегическими, тактическими и оперативными изменениями;

принцип ограничения - набор ресурсов находящиеся в введении специалистов, должен быть ограничен рамками разумности для их эффективного управления;

принцип стабилизации - набор ресурсов не должен выходить за пределы заданного диапазона;

принцип согласованности - планируемые к использованию ресурсы должны подходить друг к другу по техническим, химическим характеристикам.

4.

Внутренняя среда организации.

Внутренняя среда организации - это совокупность управляемых факторов, которые зависят от организации.

Организационная культура.

Организационная культура - это совокупность правил и норм установленных устно или зафиксированных письменно.

Организационная культура передается с помощью:

информации - описание событий связанных с образованием организации;

традиции - соблюдение традиций является средством передачи культуры, т.е. с ней связаны главные ценности организации;

символы - дизайн, планирование территории, зданий, мебели;

язык - способ передачи культуры.

Потенциал организации.

Потенциал организации - это возможности организации как ресурсные, так и не ресурсные - противостоять внешним факторам среды.

Ресурсы, составляющие стоимость организации.

Финансовые ресурсы - денежные средства, имеющиеся в распоряжение предприятия и предназначенные для осуществления текущих затрат. Финансовые ресурсы формируются за счет прибыли, а так же выручки от реализации, устойчивых пассивов и т.д.

К устойчивым пассивам относятся:

долгосрочные займы, уставный капитал, кредиторская задолженность.

Основные фонды - это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного времени и переносят свою стоимость на готовую продукцию по частям по мере износа в виде амортизационных отчислений. Они делятся на основные производственные и не производственные фонды.

Основные производственные фонды - они непосредственно участвуют в процессе производства (станки, оборудование).

Основные не производственные фонды - это объекты культурно бытового назначения (школы, детские садики, больницы).

Фонды, которые непосредственно участвуют в процессе производстве, относятся к активной части (машины, оборудования). А которые обеспечивают функционирование процесса производства (здания, сооружения) - к пассивной части

Оборотные средства - это совокупность материальных факторов, авансированных на создание и использование оборотных производственных фондов и фондов обращения. Они делятся на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды - сырье, материалы, незавершенное производство, расходы будущих периодов и т.д.

Фонды обращения - готовая продукция на складе, товары отгруженные, но не оплачены, средства в кассе и на счетах.

Кадры предприятия - это совокупность работников различных профессиональных классификаций. Кадры предприятия делятся на рабочих и служащих.

Рабочие могут быть основными и вспомогательными.

В группе служащих выделяют:

руководители - люди наделенные полномочиями принимать управленческие решения.

специалисты - работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся: инженеры, экономисты, юристы и др.

собственно служащие - люди занятые оформлением документов: кассиры, контролёры.

Внешняя среда организации.

Внешняя среда организации - это совокупность управляемых и неуправляемых факторов, которые не зависят от организации.

Активные, пассивные, индивидуальные и коллективные стратегии

взаимодействия организации с внешней средой.

Активная стратегия - непосредственно внедряется в деятельность организации, следует и развивается в соответствие с заложенными целями.

Пассивная стратегия - является в организации действующей, но в свою очередь не отражает ориентиров деятельности организации.

Индивидуальная стратегия - когда руководитель разрабатывает стратегию непосредственно без чьего либо участия.

Коллективная стратегия - стратегия разрабатывается коллективом.

5.

Принципы организации: принципы приоритета, принципы соответствия,

принципы рационализации.

Принцип приоритета:

принцип приоритета целей - наивысший приоритет имеет цель, затем задача, затем функции;

принцип приоритета функций над структурой;

принцип приоритета структуры над функциями;

принцип приоритета субъекта управления над объектами;

принцип приоритета управления объекта управления над субъектами.

Принцип соответствия:

принцип соответствия между поставленными целями и выделенными ресурсами;

принцип соответствия распорядительства и подчинения;

принцип соответствия эффективности производства.

Принцип оптимальности:

принцип прямоточности;

принцип ритмичности;

принцип синхронизации.

Принцип рационализации - это изменения направления на совершенствование какой-либо деятельности.

Стратегический менеджмент1.

Сущность стратегического менеджмента.

Стратегия - это генеральная программа действий, выявляющая приоритеты проблем и ресурсы для достижения основной цели.

Стратегический менеджмент - это деятельность по обеспечению реализации целей организации в условиях динамичной, изменчивой и неопределенной среды, позволяющая эффективно использовать собственный ресурсный потенциал, оставаясь восприимчивым к угрозам и возможностям внешней среды.

Сущность стратегического менеджмента заключается в ответе на 3 вопроса:

1. В каком положении предприятие находится в настоящее время.

2. В каком положении оно хотело бы находится через 3, 5, 10 лет.

3. Каким способом достигнуть желаемого положения.

Функции стратегического менеджмента.

1. Планирование - предполагает решение о том, какими должны быть цели организации и что должны делать члены организации, чтобы их достичь. Функция отвечает на вопросы: Где мы находимся в настоящее время? Куда мы хотим двигаться?

2. Организация - кто именно должен выполнять задание. Руководитель подбирает людей для конкретной работы, делегируя полномочия.

3. Координация.

3. Мотивация - заключается в выявлении побудительных мотивов деятельности каждого члена организации.

4. Контроль - это процесс, обеспечивающий организации достижения своих целей.

Процесс стратегического менеджмента.

Процесс стратегического менеджмента - это совокупность исследовательных действий, направленных на достижение целей, поставленных перед организацией в условиях динамичной, изменчивой и неопределенной среды, позволяющих оптимально использовать потенциал, оставаясь восприимчивой к внешним требованиям.

1) Формирование миссии и целей. Миссия - отражающее предназначение организации, основную цель, его философию.

2) Выявление возможностей (ресурсы).

3) Установление диагноза - анализ проблем, благоприятных возможностей для развития и их влияние на деятельность организации.

4) Выявление альтернатив, разработка подходов к решению проблем.

5) Оценка последствий (сравнение альтернатив).

6) Выбор альтернативы.

9) Оценка результатов.

Принципы методологии стратегического менеджмента.

Методология стратегического менеджмента - совокупность принципов, специфических методов принятия стратегических решений и способов их практической реализации для достижения целей, позволяющих организации оптимально использовать существующий потенциал и оставаться восприимчивой к требованиям внешней среды.

Принципы стратегического менеджмента - основные правила деятельности организации для достижения поставленных целей. К ним относятся:

Единство направления - организация должна обладать единством целей, интересов.

Научность - определение на базе научного анализа лучших способов выполнения задач.

Экономичность и эффективность.

Оптимальные пропорции между централизацией и децентрализацией.

Мотивация персонала.

Разделение труда.

Формирование системы интересов организации, ее внутренних составляющих и заинтересованных групп.

Эволюция управленческих систем.

Эволюция - процесс изменения, развития.

Эволюция стратегического менеджмента - процесс его изменения, развития во времени.

Система управления - множество закономерно взаимосвязанных элементов управления (целей, структуры, задач), объединенных в механизм, способный достигать поставленных целей, принимать эффективные решения.

Эволюция систем управления проходило в 4 этапа:

1) Эволюция на основе контроля (финансовый контроль, справочники и инструкции).

2) Управление на основе экстраполяции (составление текущих бюджетов, составление бюджета капиталовложений, целевое управление).

3) Управление на основе предвидения изменений (стратегическое планирование по периодам, выбор стратегической позиции).

4) Управление на основе экстренных решений (управление по слабым сигналам, управление в условиях неожиданных событий).

2.

Управленческие системы.

Система управления - множество закономерно взаимосвязанных элементов управления (целей, структуры, задач), объединенных в механизм, способный достигать поставленных целей, принимать эффективные решения.

Долгосрочное планирование.

В 1950х - нач. 1960х годов характерными условиями хозяйствования американских компаний являлись высокие темпы роста товарных рынков, относительно высокая предсказуемость тенденций развития национального хозяйства. Эти факторы обусловили необходимость расширения горизонта планирования и создали условия для развития долгосрочного планирования. Стержневая идея метода - составление прогноза продаж фирмы на несколько лет вперед. Главный показатель - прогноз сбыта - базировался на экстраполяции продаж в предыдущие годы. Далее на основании контрольных цифр, заданных в прогнозе продаж, определялись все функциональные планы по производству, маркетингу, снабжению.

Стратегическое планирование.

Стратегическое планирование - это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов.

Стратегическое планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей.

Цель стратегического планирования заключается в улучшении реакции предприятия на динамику рынка и поведение конкурентов.

Управление по слабым сигналам.

По различным проблемам имеется различное количество информации. Но какими бы не были эти сигналы проблему решать необходимо.

Сильные сигналы - это информационное обеспечение воздействию внешней среды на столько очевидна и конкретная, что организация в состоянии дать оценку их значимости и принять адекватные меры по их решению.

Слабые сигналы - это информационное обеспечение воздействия внешней среды, характеризуя слабыми и неточными признаками наступления важных событий. Под влиянием изменения внешней среды слабые переходят в сильные и их необходимо решать.

По мере того как сигналы набирают силу, наступает все больше информации для принятия активных контрмер, и к тому времени, когда будет точно известна новая опасность или возможность можно будет запустить в действие специальную программу, которая уменьшит уязвимость организации и придаст ее действиям необходимую гибкость.

Выработка стратегий.

Стратегия - это генеральная программа действий, выявляющая приоритеты проблем и ресурсы для достижения основной цели.

Процесс выработки стратегии - совокупность последовательных мероприятий по формулированию целей и действий организации с учетом изменчивой и неопределенной среды для оптимального использования существенного потенциала и обеспечения восприимчивости к внешним требованиям.

Процесс выработки стратегии:

1) стратегическая сегментация - выделение зон стратегических ресурсов, выявление групп стратегического влияния;

2) выбор позиции в конкуренции - оценка будущего конкурентного статуса организации - оценка уровня капиталовложений, определение возможностей;

3) управление стратегическим набором - балансирование набора стратегических зон хозяйствования с различными жизненными циклами.

4) разработка стратегии организации по отношению к обществу.

Стратегическая сегментация.

Выбор позиции в конкуренции.

Матрица БКГ помогает принятию решений о намеченных позициях на рынке. В основе матрицы лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит 4 стадии: выход на рынок (товар - "проблема" - товар очень перспективный, но нуждается в финансовой поддержке), рост (товар - "звезда" - рыночные лидеры), зрелость (товар - "дойная корова" - занимают лидирующие позиции на рынке с низким темпом роста; не требуют больших инвестиций) и спад ("собака" - эти товары имеют низкую долю рынка и не имеют возможностей роста).

Для построения матрицы БКГ фиксируем по горизонтальной оси значения относительной доли рынка, по вертикальной оси - значения темпов роста рынка. Далее, разделив данную плоскость на 4 части получаем искомую матрицу.

Темпы роста рынка

|

"Звезда" | "Проблема" |

| "Дойная корова" | "Собака" |

![]() Доля рынка

Доля рынка

Высокая Низкая

Управление стратегическим набором.

3.

Анализ стратегических факторов внешней среды.

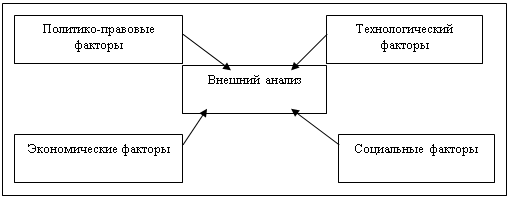

PEST-анализ - включает следующие факторы:

политико-правовые факторы (налоговая политика; законы по охране природной среды; регулирование занятости населения);

экономические факторы (тенденции валового национального продукта; процентная ставка и курс национальной валюты; уровень инфляции, безработицы и т.д.);

социальные факторы (демографическая структура населения; стиль жизни, обычаи и привычки и т.д.);

технологические факторы (затраты на НИОКР; защита интеллектуальной собственности и т.д.).

Для обобщения результатов работы по анализу стратегических факторов внешней среды используют EFAS анализ:

| Факторы | Вес | Оценка | Взвешенная оценка |

| Возможности: 1. Полит. 2. Эконом. 3. | 0,15 0,05 0,2 | 3 2 4 | 0,45 0,1 0,8 |

| Угрозы: 1. Социал. 2. Эконом 3 | 0,2 0,1 0,3 | 1 2 4 | 0,2 0,2 1,2 |

| Суммарная оценка | 1 | 2,95 |

В 1-ой колонке указывается возможности и угрозы.

Во 2-ой - вес - берется единица и распределяется на все (по 0,02, 0,5…).

Оценка - по 5 бальной шкале - основаны на специфической реакции предприятия на этот фактор.

Взвешенная оценка = факторы * вес - означает на сколько предприятие готово к изменению внешней среды.

Возможности - это положительные тенденции внешней среды, которые могут привести к увеличению объема продаж и прибыли.

Угрозы - это отрицательные тенденции, которые могут привести предприятия к значительным уменьшениям объема продаж и прибыли.

Анализ отрасли.

Целью отраслевого анализа является определение привлекательности отрасли и отдельных товарных рынков внутри отрасли. Такой анализ позволяет понять структуру и динамику отрасли, возможности и существенные угрозы, определить ключевые факторы успеха.

Прибыль, получаемая отраслью зависит от ряда факторов:

от ценности товара для покупателя;

от уровня конкуренции между производителями;

от способности фирм взаимно договариваться.

Барьеры входа в отрасль - это препятствия, которые необходимо преодолеть для организации бизнеса и успешной конкуренции в отрасли. Барьерами входа в отрасль могут быть:

контроль над каналами сбыта;

затраты, связанные со сменой поставщика;

политика правительства (лицензирование и т.д.).

Важная задача отраслевого анализа выяснить существует ли в отрасли опытная кривая.

![]() Реальная ст-ть При удвоении объема выпуска издержки на ед. продукции

Реальная ст-ть При удвоении объема выпуска издержки на ед. продукции

ед. продукции уменьшаются на фиксированный % ≈ 20-30%

![]()

![]() Общий выпуск

Общий выпуск

X1 X2

Опытная кривая – показывает наличие в отрасли масштаба производства (т.е. где массовое производство, там опытная кривая.

Стратегические группы конкурентов.

Стратегическая группа конкурентов - это множество соперничающих фирм в определенной отрасли, имеющих общие черты.

Установление стратегической группы конкурентов - это определение барьеров отделяющих одну группу от другой.

При анализе конкурентов важны следующие факторы:

выявление сильных и слабых сторон;

прогноз будущих стратегий и решений конкурентов;

предсказание реакции конкурентов на стратегию и действия фирмы;

определение влияния конкурентов на преимущества фирмы.

Формирование позиционной карты:

Анализ потребителей.

Анализ потребителей дает ответ на 3 вопроса связанных с:

сегментацией рынка;

мотивацией потребителей;

выявлением неудовлетворительных нужд и потребностей.

1. Кто? Кто на рынке является вашим потребителем? Кто покупает и использует товары или услуги предприятия? Кто самый крупный покупатель?

Сегментирование рынка - это процесс деления потребителей рынка на отдельные группы,

2. Почему? - мотивация потребителей. Почему потребители покупают или не покупают ваш товар? Покупатель приобретает не продукт, а возможность удовлетворения определенной потребности. Если продукт не удовлетворяет потребителя, то он не будет пользоваться спросом.

3. Выявление неудовлетворенных нужд и потребностей. Удовлетворены ли потребности покупателя? Существуют ли проблемы у потребителей? Необходим постоянный контакт с потребителями (беседы, опросы, исследования образа жизни людей).

Цели, принципы и методы управленческого анализа.

Управленческий анализ - это процесс комплексного анализа внутренних возможностей и ресурсов предприятия, направленные на оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление стратегических проблем.

Целью управленческого анализа:

предоставление информации менеджерам и другим заинтересованным лицам, для принятия стратегических решений;

выбора стратегии, которая в наибольшей степени соответствует будущему предприятия, т.е. анализ связан с выявлением сильных и слабых сторон деятельности предприятия.

В основе управленческого анализа лежат следующие принципы:

системный подход - предприятие рассматривается как сложная система, состоящая в свою очередь из ряда подсистем;

принцип комплексного анализа всех составляющих подсистем;

динамичный принцип и принцип сравнительного анализа, анализ всех показателей в динамике, а также в сравнении с аналогичными показателями конкурирующих фирм;

принцип учета специфики.

Методы управленческого анализа:

ситуационный анализ;

наблюдения и опросы работников предприятия

метод экспертных оценок;

математические методы - расчет средних показателей.

Основными методами для получения качественной информации являются беседы с руководителями, экспертами, анкетные опросы и т.д.

Определение стратегических ресурсов предприятия.

Разделяют:

Похожие работы

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

... , край, область). Для оценки эффективности таких мероприятий по отраслям и для каждой отдельной организации вместо национального дохода показателем эффекта может служить размер прибыли, дохода, изменения производительности труда и расхода материалов. ГЛАВА 2 Управленческая диагностика в менеджменте ОАО «Новосибирская макаронная фабрика» 2.1 Характеристика ОАО «Новосибирская макаронная ...