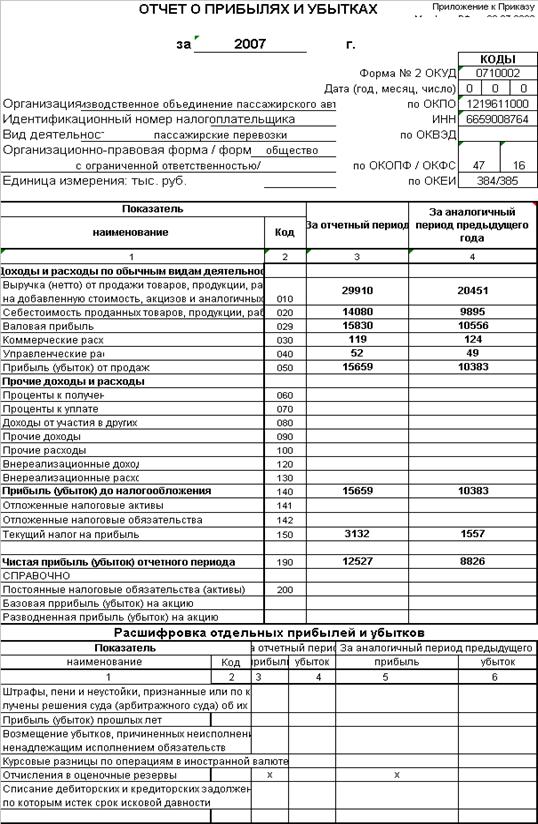

Навигация

Расчёт статьи "Затраты на 1 км пробега" производится по формуле

11199

знаков

7

таблиц

0

изображений

2.3 Расчёт статьи "Затраты на 1 км пробега" производится по формуле

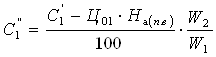

![]() ,

,

где ![]() - затраты на топливо, ден.ед. / км;

- затраты на топливо, ден.ед. / км;

![]() - затраты на смазочные и обтирочные материалы, ден.ед.. / км;

- затраты на смазочные и обтирочные материалы, ден.ед.. / км;

![]() - затраты на тех. обслуживание и текущий ремонт, ден.ед. /км;

- затраты на тех. обслуживание и текущий ремонт, ден.ед. /км;

![]() - затраты на амортизацию, ден.ед. /км;

- затраты на амортизацию, ден.ед. /км;

![]() - затраты на ремонт и восстановление шин, ден.ед. / км;

- затраты на ремонт и восстановление шин, ден.ед. / км;

![]() - затраты на зарплату водителей, ден.ед. / км;

- затраты на зарплату водителей, ден.ед. / км;

![]() - затраты на накладные расходы, ден.ед. / км.

- затраты на накладные расходы, ден.ед. / км.

![]()

2.4. Расчет статьи "Затраты топлива" производится по формуле:

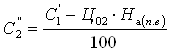

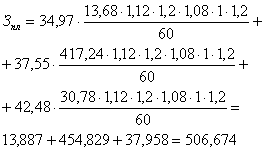

![]() ,

,

где ![]() - оптовая цена топлива;

- оптовая цена топлива;

![]() - норма расхода топлива, л / 100 км;

- норма расхода топлива, л / 100 км;

![]() - коэффициент, учитывающий повышенный расход топлива в зимний период.

- коэффициент, учитывающий повышенный расход топлива в зимний период.

![]()

![]()

2.5 Расчёт статьи "Затраты на смазочные и обтирочные материалы" производится по формуле:

,

,

где ![]() , - нормы расхода машинного, трансмиссионного масел и пластической смазки на 100 км пробега.

, - нормы расхода машинного, трансмиссионного масел и пластической смазки на 100 км пробега.

![]() - оптовые цены соответственно на применяемые масла, ден.ед.

- оптовые цены соответственно на применяемые масла, ден.ед.

![]()

![]()

2.6 Расчёт статьи " Затраты на техническое обслуживание и эксплуатационный ремонт" производится по формуле:

,

,

где ![]() - стоимость по нормам затрат на ТО-1,ТО-2, ЕО, ден.ед.;

- стоимость по нормам затрат на ТО-1,ТО-2, ЕО, ден.ед.;

![]() - средняя стоимость текущих ремонтов на 1000 км пробега;

- средняя стоимость текущих ремонтов на 1000 км пробега;

![]() - нормативный пробег автомобиля до ТО-1,ТО-2, ЕО, км;

- нормативный пробег автомобиля до ТО-1,ТО-2, ЕО, км;

![]() ,

,

![]()

![]()

где ![]() - коэффициент, учитывающий снижение затрат на эксплуатационный ремонт для нового автомобиля.

- коэффициент, учитывающий снижение затрат на эксплуатационный ремонт для нового автомобиля.

![]()

![]()

2.7 Расчёт статьи "Затраты на амортизацию" производится по формуле:

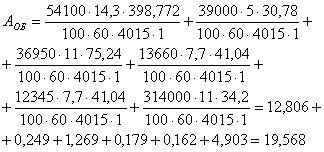

![]() ,

,

где ![]() - оптовая цена, ден.ед.;

- оптовая цена, ден.ед.;

![]() - годовой пробег автомобиля, км;

- годовой пробег автомобиля, км;

![]() - годовая норма амортизационных отчислений на полное восстановление автомобиля, %,

- годовая норма амортизационных отчислений на полное восстановление автомобиля, %,

![]() - годовая норма амортизационных отчислений на капитальный ремонт автомобиля, %.

- годовая норма амортизационных отчислений на капитальный ремонт автомобиля, %.

![]()

![]()

2.8 Расчет статьи "Затраты на восстановление и ремонт шин" производится по формуле:

![]() ,

,

где ![]() - оптовая (розничная) цена на одну шину, ден.ед.;

- оптовая (розничная) цена на одну шину, ден.ед.;

![]() - количество ходовых шин, шт.;

- количество ходовых шин, шт.;

![]() - амортизационный пробег шин, т.е. ходимость шин, км;

- амортизационный пробег шин, т.е. ходимость шин, км;

![]() - коэффициент, учитывающий затраты на ремонт шин.

- коэффициент, учитывающий затраты на ремонт шин.

![]()

![]()

2.9 Расчёт статьи "Затраты на зарплату водителей" производится по формуле:

![]() ,

,

где ![]() - тарифный заработок водителя, ден.ед.;

- тарифный заработок водителя, ден.ед.;

![]() - коэффициент, учитывающий доплаты и премии;

- коэффициент, учитывающий доплаты и премии;

12 - количество месяцев в году.

![]()

![]()

2.10. Расчёт статьи "Затраты на накладные расходы" производится по формуле:

![]() ,

,

где ![]() - норматив годовых накладных расходов на один автомобиль, ден.ед.

- норматив годовых накладных расходов на один автомобиль, ден.ед.

![]()

![]()

II. Составление сметы эксплуатационных затрат на 1 км пробега

Таблица 51. – СМЕТА ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ

| № | Статьи затрат | Сумма, рублей | Результат + удорожание - экономия | |

| Базовый | Новый | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Затраты на топливо | 0,0754 | 0,0742 | -0,0012 |

| 2 | Затрата на смазку | 0,00605 | 0,00608 | 0,00003 |

| 3 | Затрату на ТО | 1,035 | 1 | -0,035 |

| 4 | Затрату на амортизацию | 0,0256 | 0,3023 | 0,2767 |

| 5 | Затраты на ремонт шин | 0,0075 | 0,0082 | 0,0007 |

| 6 | Затраты на зарплату | 0,0425 | 0,0386 | -0,0039 |

| 7 | Затрату на накладные расходы | 0,026 | 0,0236 | -0,0024 |

| 8 | Итого: | 1,21805 | 1,45298 | 0,23493 |

III. Затраты на единицу транспортной работы (себестоимость1 т-км.), определяются по формуле:

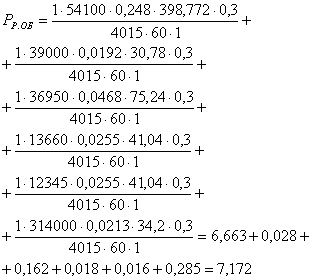

![]() ;

;

![]()

![]()

IV. Годовые эксплуатационные затраты рассчитываются по объёму транспортной работы, выполняемой новым автомобилем для базового и нового автомобиля:

![]() ,

,

где ![]() ,

, ![]() - затраты в эксплуатации на год соответственно по базовой и новой технике.

- затраты в эксплуатации на год соответственно по базовой и новой технике.

![]()

![]()

ЧАСТЬ 3. Расчёт показателей экономической эффективности новой техники.

I. Определение условно годовой экономии (удорожание) производится в трёх сферах:

3.1 в сфере производства:

![]() ,

,

где ![]() - годовая программа выпуска новой техники.

- годовая программа выпуска новой техники.

![]() .

.

3.2. в сфере эксплуатации:

![]() ,

,

![]()

3.3. в целом по народному хозяйству:

![]() ,

,

![]()

II. Определение годового экономического эффекта по народному хозяйству производится по одной из приведённых формул:

3.4. Если новая техника уменьшает затраты, как в сфере производства, так и в сфере эксплуатации, экономический эффект рассчитывается по формуле:

![]()

3.5 Если новая техника даёт экономический эффект только в сфере эксплуатации, а в производстве обходится дороже, то экономический эффект рассчитывают по формуле:

3.6. Если новая техника повышенного качества (с более высокой ценой), экономический эффект, рассчитывают по формуле:

![]() ,

,

где ![]() ,

, ![]() - годовые эксплуатационные затраты без учета затрат на реновацию базовой и новой техники, ден.ед.

- годовые эксплуатационные затраты без учета затрат на реновацию базовой и новой техники, ден.ед.

3.7 Годовые эксплуатационные затраты без учета затрат на реновацию базовой и новой техники:

.

.  .

.

.

.

![]()

![]() - капитальные затраты в сфере эксплуатации в пересчёте на объём работы, выполненной с помощью новой техники, ден.ед.

- капитальные затраты в сфере эксплуатации в пересчёте на объём работы, выполненной с помощью новой техники, ден.ед.

.

.

![]()

3.8. ![]() – доля амортизационных отчислений на реновацию базовой и новой техники

– доля амортизационных отчислений на реновацию базовой и новой техники

![]()

![]()

![]() Р1 = 132,057

Р1 = 132,057

![]() Р2 = 121,363

Р2 = 121,363

Похожие работы

... при среднегодовом пробеге автомобиля 15000 км. Учитывая среднегодовой пробег и ходимость двигателя автомобиля, была выбрана производственная программа. Она составила 150 услуг в год. Для осуществления услуги по ремонту блока цилиндров ВАЗ 2106 необходимы единовременные инвестиции в размере 46572,621 рублей. Из них наибольший удельный вес составляют сопутствующие капитальные вложения 50,08% ( ...

... 260,49 162,18 233474,3 146002,4 На основании проведенного расчета видно, что при внедрении стенда для испытаний коробок передач SDK 1408 произойдет снижение себестоимости выполнения работ на: ∆С=Сб-Сп=234474,3-146002,4=88471,9. 4. Оценка эффективности внедрения новой техники Анализ эффективности внедрения новой техники проводится на основе показателей, широко применяющихся в ...

... автобусный маршрут, установленных требований, графика движения или сверхнормативных простоев автобусов в пунктах пропуска [10]. 4. Технико-экономическое обоснование перспективных регулярных международных автобусных маршрутов 4.1 Расчет стоимостей перевозок на действующем маршруте Гомель – Феодосия при использовании автобусов МАЗ-154 и Икарус-250 Расчет себестоимости перевозки за 1 час: ...

... производственных запасов на отчетную дату. Определение объема выборки и позиции для проведения выборочной инвентаризации на складе. Анализ движения материально-производственных запасов. Проверка оценки материально-производственных запасов в учете. Проверка состояния и организации синтетического и аналитического учета материально-производственных запасов. В процессе анализа и оценки системы ...

0 комментариев