Управління трудовими ресурсами на підприємстві

Організація управління економічною діяльністю підприємства

Особливості управління виробничою діяльністю КП «Здолбунівкомуненергія»

Вдосконалення управління трудовими ресурсами на КП «Здолбунівкомуненергія»

Реструктуризація виробництва, як шлях стратегічного управління

Навигация

Розробка системи стратегічного управління на державному підприємстві (на прикладі КП "Здолбунівкомуненергія")

Розробка системи стратегічного управління на державному підприємстві (на прикладі КП "Здолбунівкомуненергія")

76118

знаков

8

таблиц

10

изображений

Міністерство освіти і науки України

Відкритий міжнародний університет розвитку людини “Україна”

Рівненський інститут

КУРСОВА РОБОТА

з дисципліни: “Управління проектами”

на тему:

”Розробка системи стратегічного управління на державному підприємстві (на прикладі КП «Здолбунівкомуненергія»)”

Виконав:

Студент економічного факультету

Спеціальності економіка підприємств

групиЕПМ-5

Ступницький Віталій Васильович

Перевірила:

Беднарчук Юлія Петрівна

Рівне 2008

Зміст

ВСТУП

Розділ 1 СУТЬ ТА ЗМІСТ СТРАТЕГІЧНОГО УПРАВЛІННЯ ДЕРЖАВНИМ ПІДПРИЄМСТВОМ

Розділ 2 . ДОСЛІДЖЕННЯ стратегічного управління КП «Здолбунівкомуненергія»

2.1.Організаційно – економічна характеристика об’єкта дослідження

2.2 Управління трудовими ресурсами на підприємстві

2.3 Організація управління економічною діяльністю підприємства

2.4Особливості управління виробничою діяльністю КП «Здолбунівкомуненергія»

Розділ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ стратегічного управління КП «Здолбунівкомуненергія»

3.1Корпоратизація підприємства, як шлях стратегічного управління

3.2 Вдосконалення управління трудовими ресурсами на КП «Здолбунівкомуненергія».

3.3 Реструктуризація виробництва, як шлях стратегічного управління

ВИСНОВКИ

СПИСОК ЛІТЕРАТУРИ

ДОДАТКИ

Вступ

Значну роль серед галузей невиробничої сфери України відіграє житлово-комунальне господарство, що забезпечує населення, підприємства та організації необхідними житлово-комунальними послугами і суттєво впливає на розвиток економічних взаємовідносин у державі. Сучасний стан житлово-комунального господарства можна характеризувати як кризовий. Галузь має дуже високий рівень зносу інженерних систем і мереж, що призводить до численних аварій, які створюють екологічно небезпечні ситуації в регіонах і викликають соціальне напруження серед населення; погіршується технічний стан рухомого складу підприємств міського електротранспорту; значна частина вулично-дорожньої мережі потребує капітального ремонту; незадовільною залишається якість житлово-комунальних послуг. Причинами такого стану галузі є: залишковий характер фінансування, багаторівнева відомча підпорядкованість, відсутність стимулів зниження витрат та покращення якості послуг, неефективна енергоресурсозберігаюча політика і т. ін. Проте основною причиною такого стану житлово-комунального господарства все ж слід вважати відсутність виваженої державної стратегії з комплексного підходу до запровадження ринкових відносин в галузі, тоді як відповідні реформи відбуваються досить швидко в інших сферах національної економіки.

Аналіз тенденцій сучасного розвитку житлово-комунального господарства України дозволяє зробити висновок, що перехід підприємств галузі від регламентованої, централізовано-планової до ринкової економіки зумовлює потребу в конструктивних змінах традиційних методів управління і обумовлює актуальність розробки організаційних засад стратегії їх розвитку.

Курсову роботу присвячено розв’язанню теоретичних, методологічних засад стратегічного управління державним підприємством в умовах ринкової економіки України (на прикладі КП «Здолбунівкомуненерго»). В роботі визначено особливості державного підприємств як об’єкта управління, досліджена його сутність, характер їх фінансових, трудових, виробничих та інших відносин, методологічні принципи оцінки результативності діяльності.

Метою курсової роботи є розробка основних концептуальних положень теорії управління державним підприємством в умовах перехідної економіки, обґрунтування застосування нових науково-методичних принципів з метою забезпечення адаптації його до сучасних умов господарювання, підготовка практичних рекомендацій, спрямованих на зростання ефективності діяльності та підвищення рівня фінансової стабільності.

Для досягнення поставленої мети перед дослідженням були поставлені такі основні задачі:

- визначити особливості державних підприємств як об’єкта управління;

- розглянути сутність та функції управління фінансовими, трудовими та виробничими ресурсами КП «Здолбунівкомуненергія»;

- розробити системну концепцію оцінки результативності комплексного управління КП «Здолбунівкомуненергія»;

- визначити основні тенденції подальшого розвитку КП «Здолбунівкомуненергія».

Об’єктом даного дослідження є підприємство КП «Здолбунівкомуненергія» з його структурою управління та виробництва.

В процесі дослідження було використано методи економічного аналізу (для дослідження стану економічної діяльності, особливостей управління в цілому підприємством, а також трудовими ресурсами та виробничою діяльністю).

Розділ 1 СУТЬ ТА ЗМІСТ СТРАТЕГІЧНОГО УПРАВЛІННЯ ДЕРЖАВНИМ ПІДПРИЄМСТВОМ

Управління державними підприємствами здійснюється суб’єктами управління, визначеними у законодавчому або адміністративному порядку повноважень з метою досягнення державою, як власником цих підприємств певних економічно – соціальних, фінансових, екологічних та інших результатів в інтересах суспільства та держави. В політекономічному сенсі управління підприємством слід розглядати як управління процесом реалізації власності. Управління охоплює всі фази виробничого процесу.

За час незалежності України у галузі відбувалися певні реформування, проте бажаного результату – якісного надання комунальних послуг та ефективного функціонування галузі не сталося. Для наукового обґрунтування стратегії розвитку житлово-комунального господарства в роботі проаналізовано суть та наслідки нормативного регулювання реформ житлово-комунального господарства України. Аналіз досвіду зарубіжних країн щодо реформування житлово-комунального господарства показав відсутність готових моделей реформування, важливість здійснення моніторингу усіх перетворень, а також необхідність розробки власної стратегії розвитку підприємств з урахуванням їх специфіки.

Державне підприємство - це самостійна господарська одиниця з правами юридичної особи, яка функціонує на основі державної форми власності у різних галузях народного господарства. [2, 5; 3, 728].

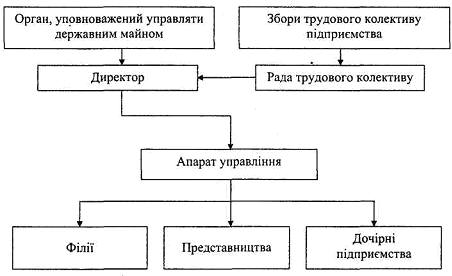

Оскільки Закони України «Про підприємства в Україні»[4, 18] та «Про підприємництво» [5, 12] втратили свою чинність з введенням в дію «Господарського Кодексу України»[6], то у відповідності з останнім діяльність державного підприємства будується на поєднанні прав власника майна (держави) та принципів самоуправління трудового колективу(рис. 1.1)[7,72]

Рис 1.1 Принципова схема структури управління державним підприємством

Державні органи, що уповноважені здійснювати управління державним підприємством, не мають права втручатися в його господарську діяльність. Вони вирішують питання створення підприємства і визначення мети і напрямку його діяльності, його реорганізації чи ліквідації, а також здійснюють контроль за ефективністю використання та збереження довіреного підприємству майна.

Майно, що є державною власністю і закріплене за державним підприємством, належить йому на правах повного господарського ведення. Здійснюючи це право, підприємство користується і розпоряджається зазначеним майном і на свій розсуд може здійснювати стосовно нього будь-які дії, що не суперечать «Господарському Кодексу України».

Воно має право продавати, передавати, надавати в позику, обмінювати, здавати в оренду тощо засоби виробництва і матеріальні цінності іншим підприємствам, організаціям, громадянам (іноземним також), випускати і реалізовувати цінні папери: акції, облігації та ін.

Керівні функції держава здійснює через встановлення підприємствам контрольних цифр, економічних нормативів і лімітів, замовлень на продукцію, укладання контрактів тощо.

Орган управління казенним підприємством виконує такі функції:

- призначає (звільняє) керівника підприємства;

- контролює ефективність використання майна, закріпленого за підприємством;

- здійснює контроль за господарською діяльністю підприємства; затверджує фінансовий план і план розвитку та обов’язково у відповідності з ним укладає контракти на поставку продукції (виконання робіт, надання послуг) для державних потреб;

- визначає порядок використання прибутку підприємства (встановлює обов’язкові нормативи розподілу прибутку);

- затверджує умови та фонд оплати праці підприємства з урахуванням умов, передбачених галузевою угодою[8, 471].

У своїй економічній діяльності підприємство повинно керуватися принципами комерційного розрахунку та самофінансування, забезпечуючи відшкодування поточних та капітальних витрат виключно за рахунок власних коштів та банківських кредитів. Водночас воно має право самостійно вирішувати питання матеріального стимулювання[9, 63].

Виробнича діяльність підприємства в умовах ринкової економіки підпорядковується потребам споживача. Це означає, що без вивчення попиту ринку, запитів та потреб населення, забезпечення високої якості продукції підприємство не може функціонувати успішно, бути конкурентоспроможним. Отже, орієнтація на споживача - важливий принцип діяльності підприємства[10, 23].

Державне підприємство несе повну відповідальність за свої зобов'язання перед державою та іншими підприємствами, організаціями, установами за дотримання кредитних договорів і розрахункової дисципліни. Підприємство, яке не виконує свої зобов'язання за розрахунками, може бути оголошене банком, що його обслуговує, неплатоспроможним (банкротом).

Державне підприємство (поряд з іншими) в умовах поглиблення міжнародного поділу праці стає головною фігурою зовнішньоекономічної діяльності. Воно наділене правом самостійно здійснювати цю діяльність відповідно до діючого в Україні законодавства. Однак це право може бути реалізоване після державної реєстрації підприємства як учасника зовнішньоекономічної діяльності. Воно має право укладати будь-які види зовнішньоекономічних договорів, крім тих, які заборонені законами України[9, 323 – 324; 11].

Ефективність діяльності підприємства значною мірою визначається його структурною організацією. Звичайно, в різних галузях вона неоднакова. Все ж найхарактернішими структурними підрозділами підприємства є такі: виробництва, цехи, відділи, дільниці, ферми, бригади. Підприємства можуть на добровільних засадах об'єднуватися у спілки, господарські асоціації, концерни тощо за галузевим, територіальним та іншими принципами [10, 74-76].

Призначення керівника підприємства є правом його власника, з ним укладається контракт (договір, угода).

Підприємство, організовуючи виробничу діяльність, визначає свою стратегію (стратегічні цілі, завдання) та тактику. Стратегічні завдання підприємства повинні визначати напрями його діяльності на перспективу: вдосконалення своєї продукції; забезпечення результативності у технології; зниження собівартості; підвищення якості; досягнення ефективності при низьких витратах виробництва; забезпечення достатньої рентабельності; визначення конкретних параметрів досягнення результату[8, 180 - 181].

Стратегія підприємства передбачає створення комплексної системи заходів, спрямованих на досягнення перспективних параметрів ефективності, реалізацію головної мети підприємства.

Тактика підприємства - засіб, який забезпечує реалізацію наміченої стратегії. Тактика визначає конкретні короткострокові завдання, які забезпечують постійне наближення до поставленої мети. Вона розробляється і впроваджується керівництвом і працюючими у низових ланках [11, 67].

Абсолютно очевидно, що до однієї і тієї ж самої мети можна рухатися різними способами. Наприклад, можна нарощувати прибуток шляхом зниження витрат. Але можна досягти цього і шляхом збільшення корисності для споживача продукту, створюваного комунальним підприємством. Різні органи місцевого самоврядування, виходячи з обставин, можливостей і їх масштабності, ухвалюють управлінські рішення з приводу того, як комунальним підприємствам належить вирішувати це завдання. Вибір способу досягнення мети і буде стратегією комунального підприємства, проект якої має готуватись саме цим підприємством. Якщо встановлення мети відповідає на питання, до чого комунальне підприємство прагнутиме, якщо план дій з досягнення мети відповідає на питання, що треба робити, щоб досягти поставленої мети, то стратегія відповідає на питання, яким із можливих способів комунальне підприємство йтиме до досягнення мети.

Тобто вибір стратегії означає обрання засобів, за допомогою яких комунальне підприємство вирішуватиме завдання, що стоять перед ним.

Розглянемо два розуміння стратегії. Адже вибір стратегії і її реалізація становлять основний зміст стратегічного управління. Проведене узагальнення свідчить, що існує два протилежні погляди щодо розуміння стратегії. Перше базується на наступному процесі. Достатньо точно визначається кінцевий стан, який має бути досягнутий через тривалий проміжок часу. Далі фіксується, що необхідно зробити для того, щоб досягти цього кінцевого стану. Після цього складається план дій з поділом за інтервалами часу (роками і кварталами), реалізація якого повинна привести до досягнення кінцевої, чітко визначеної мети. В основному саме таке розуміння стратегії існувало в системах з централізованою плановою економікою. При такому розумінні стратегія - це конкретний довгостроковий план досягнення конкретної довгострокової мети, а формування стратегії - це знаходження мети і складання довгострокового плану.

Такий підхід, безперечно, ґрунтується на тому, що всі зміни передбачені, що всі процеси, що відбуваються в середовищі, детерміновані і піддаються повному контролю й управлінню. Проте дана передумова неправильна навіть для планової економіки. Тим більше вона абсолютно хибна в умовах ринкової економіки. Більше того, розвиток ринкових економічних систем в останні десятиліття свідчить про те, що швидкість процесів зміни середовища, а також величина додаткових можливостей, які мають місце в цих змінах, постійно зростають. Тому і стратегія поведінки комунального підприємства в ринковій економіці повинна насамперед нести в собі можливість отримання переваг від змін.

За другим розумінням стратегії, яке і використовується в стратегічному управлінні, стратегія - це довгостроковий, якісно визначений напрям розвитку комунального підприємства, що стосується сфери, засобів і форми його діяльності, системи взаємин з органом місцевого самоврядування та усередині комунального підприємства, а також позиції комунального підприємства в навколишньому середовищі, що приводить це підприємство до його цілей.

Таке розуміння стратегії виключає детермінізм у поведінці комунального підприємства, оскільки стратегія, визначаючи перспективні напрями діяльності, залишає свободу вибору з урахуванням ситуації, що змінюється. В даному випадку стратегію в загальному вигляді можна охарактеризувати як обраний напрям, шлях подальшого розвитку в середовищі, функціонування в рамках якого повинне привести комунальне підприємство до досягнення цілей, які стоять перед ним.

Прикладом стратегії першого типу може служити довгостроковий план надання певних послуг комунальним підприємством, в якому зафіксовано, скільки і які послуги будуть надані в кожний конкретний проміжок часу і скільки і які послуги будуть надані територіальній громаді за період планування.

Прикладами стратегій другого типу, тобто тих, з якими має справу стратегічне управління, можуть служити такі стратегії:

• збільшити частку обсягу надання послуг на ринку до певного відсотка, не змінюючи при цьому ціни;

• розпочати надання певних нових послуг при одночасному скороченні надання інших послуг;

• проникнути в мережі розподілу, контрольовані конкурентом;

• здійснити перехід на інші форми організації праці.

Разом із стратегіями в стратегічному управлінні комунальним підприємством важливу роль відіграють правила (policy), які, так само як і стратегії, визначають функціонування комунального підприємства, але, на відміну від стратегій, в явному вигляді не мають цільового початку. Вони мають переважно орієнтовний, обмежувальний чи приписуючий характер і створюють атмосферу, в якій здійснюється функціонування. Деякі правила можуть мати дуже широкий сенс, деякі ж - достатньо вузький, такий, що стосується окремої сторони життя комунального підприємства або окремої його функції. Загальним для всіх правил є те, що вони встановлюють межі діяльності і поведінки в комунальному підприємстві чи їх групі, спрямовуючи тим самим функціонування комунального підприємства на реалізацію його стратегій. Багато правил застосовуються досить довго. Водночас існують правила, які вводяться для реалізації якоїсь певної стратегії або ж для сприяння досягненню якоїсь певної мети. Правила самі можуть бути предметом стратегічного управління в тому випадку, якщо стратегічним завданням комунального підприємства може бути зміна його внутрішнього життя, організаційної культури та ін.

Як було сказано раніше, в найзагальнішому вигляді стратегія - це генеральний напрям дії комунального підприємства, реалізація якого в довгостроковій перспективі повинна привести його до поставленої мети. Таке розуміння стратегії справедливе тільки при розгляді її на верхньому рівні управління, тобто в органі місцевого самоврядування. Для рівня, нижчого в організаційній ієрархії територіального управління, стратегія верхнього рівня перетворюється на мету, хоча для більш високого рівня вона була засобом. Так, наприклад, стратегія формування ринку транспортних послуг, розроблена для міста в цілому, для конкретного комунального транспортного підприємства та його служб є скоріше цільовою настановою. Щоб уникнути подвійності в тлумаченні стратегії, далі в цій статті розглядатимуться тільки стратегії комунального підприємства в цілому, а не його окремих підрозділів.

У процесі визначення стратегії комунального підприємства керівництво стикається з трьома основними питаннями, пов’язаними із становищем підприємства на ринку : який напрям діяльності припинити; який напрям діяльності продовжити; до якого напряму діяльності перейти.

При цьому увага концентрується на тому:

• які послуги комунальне підприємство надає і які послуги не надає за певним спрямуванням;

• що головне і що менш важливе в діяльності, яку здійснює комунальне підприємство.

Визначено також підходи до вироблення стратегії. Як вважає один із провідних теоретиків і фахівців у сфері стратегічного управління американський учений М.Портер, існує три основні підходи до вироблення стратегії поведінки підприємства на ринку , які можуть адаптуватись до умов функціонування комунального підприємства.

Перший підхід пов’язаний із лідерством в мінімізації витрат виробництва. Даний тип стратегій пов’язаний з тим, що комунальне підприємство досягає найнижчих витрат виробництва і реалізації своїх послуг чи іншої продукції. У результаті цього воно може за рахунок нижчих цін на аналогічну продукцію завоювати більший сегмент ринку. Комунальні підприємства, що реалізовують такий тип стратегії, повинні мати хорошу організацію виробництва і постачання, відповідну технологію і інженерно-конструкторську базу, а також добре налагоджену систему реалізації продукції. Щоб досягти найменших витрат, на високому рівні виконання повинно здійснюватися все те, що пов’язане з собівартістю продукції, з її зниженням. Маркетинг же при даній стратегії не обов’язково повинен бути високорозвинений.

Другий підхід до вироблення стратегії пов’язаний із спеціалізацією у наданні послуг чи виробництві продукції. У цьому разі комунальне підприємство повинно здійснювати високоспеціалізоване виробництво і якісний маркетинг для того, щоб ставати лідером у своїй сфері. Це призводить до того, що споживачі обирають продукцію даного комунального підприємства, навіть якщо тарифи і достатньо високі. Комунальні підприємства, що реалізовують цей тип стратегії, повинні мати високий потенціал для інновацій, мати висококваліфікованих фахівців, оптимальну систему забезпечення високої якості продукції, а також розвинену систему маркетингу.

Третій підхід належить до фіксації певного сегмента ринку і концентрації зусиль комунального підприємства на обраному ринковому сегменті. В цьому випадку комунальне підприємство досконало з’ясовує потреби певного сегмента ринку в послугах чи певній продукції. При цьому комунальне підприємство може прагнути до зниження витрат, або ж проводити політику спеціалізації у наданні послуг чи виробництві продукту. Можливо і поєднання цих двох підходів. Проте абсолютно обов’язковим для проведення стратегії третього типу є те, то це те, що комунальне підприємство має будувати свою діяльність передусім на аналізі потреб споживачів певного сегмента ринку. Тобто у своїх намірах виходити не з потреб ринку взагалі, а з потреб цілком визначених або навіть конкретних споживачів.

За результатами проведених досліджень узагальнено найбільш поширені, вивірені практикою стратегії розвитку підприємницької діяльності. Зазвичай ці стратегії називаються базисними, або еталонними. Вони відображають чотири різні підходи до зростання ефективності діяльності комунального підприємства і пов’язані із зміною стану одного або кількох елементів: послуга чи продукт; ринок; сфера чи галузь; становище комунального підприємства на ринку; технологія.

Кожен з цих п’яти елементів може перебувати в одному з двох станів: існуючому стані або ж новому. Наприклад, відносно послуг це може бути або рішення надавати ті ж послуги, чи переходити до надання нових послуг.

Першу групу еталонних стратегій складають так звані стратегії концентрованого зростання. Сюди можуть бути віднесені ті стратегії, які пов’язані із зміною продукту і (або) ринку та не зачіпають три інших елементи. У разі прийняття цих стратегій комунальне підприємство намагається поліпшити свій продукт або розпочати надання нових послуг, не змінюючи при цьому сфери діяльності. Що стосується ринку, то комунальне підприємство веде пошук можливостей поліпшення свого становища на існуючому ринку, або ж переходу на новий ринок.

Конкретними типами стратегій першої групи є наступні:

• стратегія посилення позиції на ринку, за якої комунальне підприємство робить усе, щоб з даною послугою чи іншим продуктом на цьому ринку завоювати кращі позиції. Цей тип стратегії вимагає для реалізації великих маркетингових зусиль. Можливі також спроби здійснення так званої горизонтальної інтеграції, за якої комунальне підприємство намагається встановити контроль над своїми конкурентами;

• стратегія розвитку ринку, що полягає в пошуку нових ринків для послуг чи іншого продукту, який уже виробляється;

• стратегія розвитку послуг чи іншого продукту, що передбачає вирішення завдання зростання за рахунок виробництва нового продукту, який реалізовуватиметься на вже освоєному підприємством ринку.

До другої групи еталонних стратегій віднесено такі стратегії підприємницької діяльності, які пов’язані з розширенням комунального підприємства шляхом створення нових структур. Ці стратегії називаються стратегіями інтегрованого зростання. Зазвичай комунальне підприємство може вдаватися до здійснення таких стратегій, якщо воно задіяне у сфері соціально значущих послуг, не може здійснювати стратегії концентрованого зростання і водночас інтегроване зростання не протирічить його довгостроковим цілям. Комунальне підприємство може здійснювати інтегроване зростання як шляхом додаткового інвестування, так і шляхом розширення зсередини. При цьому в обох випадках відбувається зміна становища комунального підприємства у сфері діяльності.

Самостійну фінансову ланку утворюють фінанси державних підприємств, функціонування яких пов'язано з розвитком державного сектора в національній економіці. Одним із завдань цієї ланки є підтримання господарства країни шляхом збереження та розвитку ряду важливих галузей національного виробництва, необхідних для забезпечення процесу суспільного відтворення, галузей, які в умовах сучасного розвитку економіки через свою специфіку мають низьку рентабельність і є невигідними для підприємництва, а також галузей, які внаслідок своєї орієнтації та історичного розвитку є державними монополіями (наприклад, виробництво алкогольних напоїв, тютюнових виробів)[13,15].

Фінанси державних підприємств мають на меті розширене відтворення основних і оборотних виробничих фондів праці, акумуляцію створюваної у процесі матеріального виробництва частини чистого доходу для забезпечення розширеного відтворення виробництва.

У нинішніх умовах держава наділяє підприємства основними й оборотними коштами, і вони є повністю самостійними: мають баланс доходів і видатків, або фінансовий план. Вони вступають у господарські зв'язки і відносини з іншими підприємствами і збутовими організаціями, здійснюють з ними розрахунки, мають закінчений баланс прибутків і збитків. Реалізація підприємством продукції та послуг зумовлює необхідність грошових доходів і видатків, існування фінансових відносин і створення фінансових ресурсів у процесі господарської діяльності[15].

Фінансові ресурси підприємства — це його грошові засоби, що перебувають у його постійному або частковому володінні для забезпечення умов безперебійної діяльності, а також достатніх доходів і накопичень. Джерелом фінансових ресурсів є створюваний підприємствами чистий продукт у грошовому вираженні.

Витрати державних підприємств складаються:

1) з коштів, що компенсують усі матеріальні витрати, пов'язані з виробництвом продукції;

2) з коштів фонду оплати праці;

3) з амортизаційних відрахувань, платежів за користування кредитом тощо.

За специфікою витрати підприємств можна поділити на групи:

1) витрати на виробництво і господарсько-експлуатаційну діяльність;

2) витрати на розширення виробництва;

3) платежі у бюджет та відрахування у спеціальні фонди [15].

Фінансова самостійність підприємств потребує активної фінансово-господарської діяльності, яка забезпечувала б можливість не лише покривати виробничі витрати, а й створювати прибуток.

Організовуючи свою фінансово-господарську діяльність, підприємства повинні використовувати власні кошти, а також дбати про повернення кредитів, оскільки держава неспроможна забезпечити коштами навіть власні підприємства. Необхідно розрізняти власні і позикові кошти, тим більше, коли останні беруться під великі відсотки і на умовах повернення.

За ринкових умов підприємство самостійно визначає напрямки та розмір використання прибутку, який залишається в його розпорядженні після сплати податків. Метою складання фінансового плану є визначення фінансових ресурсів, капіталу та резервів на підставі прогнозування величини фінансових показників: власних оборотних коштів, амортизаційних відрахувань, прибутку, суми податків[17].

Планування виручки є необхідним для розробки плану прибутку від реалізації продукції, визначення суми планових платежів у бюджет. Від обґрунтованості та правильності розрахунку виручки великою мірою залежить також реальність основного джерела надходження коштів та розмір запланованого прибутку

Мета планування витрат — визначення можливості найекономнішого витрачання матеріальних, трудових та грошових ресурсів на одиницю продукції. Зменшення витрат виробництва та обігу є важливим фактором збільшення ефективності виробництва. Зниження собівартості за рахунок економії сировини, матеріалів, палива, енергії та живої праці дає змогу виробити значну кількість додаткової продукції, збільшити прибуток та рентабельність підприємств, створює реальні можливості для самофінансування. Скорочення витрат на виробництво одиниці продукції є матеріальною підставою для зниження цін на неї, а відтак — прискорення обертання оборотних коштів.

Плануючи витрати на виробництво та реалізацію продукції, необхідно враховувати резерви зниження її собівартості, до яких належать:

- поліпшення використання основних виробничих фондів та збільшення у зв'язку з цим випуску продукції на кожну гривню основних фондів;

- раціональне використання сировини, матеріалів, палива, енергії та - скорочення витрат на одиницю продукції без зниження її якості;

- меншення затрат живої праці на одиницю продукції на основі науково-технічного прогресу;

- скорочення витрат на реалізацію продукції за рахунок удосконалення форм її збуту;

- зменшення втрат від браку та безгосподарності, ліквідація непродуктивних витрат;

- економія в адміністративно-управлінській сфері на основі раціональної організації апарату управління підприємством[12].

Спираючись на опрацьовані фінансові показники, складають перспективні, поточні та оперативні фінансові плани. Поточний фінансовий план складається у формі балансу доходів та витрат, оперативний — у формі платіжного календаря.

З’ясування поточної стратегії дуже важливе, тому що органу місцевого самоврядування не можна ухвалювати рішення з приводу майбутнього, не маючи чіткого уявлення з приводу того, в якому стані перебуває комунальне підприємство і які стратегії воно реалізує. З використанням результатів проведених досліджень органом місцевого самоврядування можуть бути визначені різні схеми з’ясування поточної стратегії діяльності комунального підприємства.

Розділ 2 . ДОСЛІДЖЕННЯ стратегічного управління КП «Здолбунівкомуненергія»

2.1Організаційно – економічна характеристика об’єкта дослідження

Комунальне підприємство «Здолбунівкомуненергія» розташоване у м. Здолбунові Рівненської області по вул. Шкільній 40А. Окрім адміністративної будівлі в структурі підприємства є 7 котелень та ряд допоміжних споруд.

Станом на 01.01.08 р. в структурі КП «Здолбунівкомуненергія» 6 котелень, які знаходяться за адресами:

- котельня по вул. Шкільній, 40б;

- котельня по вул. Фабричній, 1;

- котельня по вул. Заводській, 2;

- котельня по вул. Шкільній, 40;

- котельня по вул. 8-го Березня, 40;

- котельня по вул. Данила Галицького,16 (котельня д\с «Садочок»)

- котельня по вул. Заводській, 11 (котельня АТП).

Всі котельні підприємства КП «Здолбунівкомуенергія» для зручності в плані зручності управління виробничими процесами об’єднані в 4 дільниці:

- дільниця №1 – котельні по вул. Шкільна, 40А та 8 – го Березня, 40;

- дільниця №2 – котельня по вул. Фабрична, 1;

- дільниця № 3 – котельня по вул. Заводська, 2;

- дільниця №4 – котельні по вул. Шкільній, 40 та Данила Галицького,16.

Зокрема котельню по вул. Данила Галицького, 16 було прийнято на баланс в жовтні 2006 року, а на початку 2007 року котельню АТП по вул. Заводська, 11.

Більшість котелень підприємства обладнанні котлами марки ТВГ 8М. На різних котельнях їх різна кількість, виходячи з технічно і економічно обґрунтованої потреби. Приміром, на котельні за адресою Шкільна, 40 А працює 3 котли цієї марки. Котел марки ТВГ (теплофікаційний водогрійний газовий) належить до неуніфіційованих стальних водогрійних котлів. Має тепловиробництво близько 10 МВт (8,3 Гкал). Котел зварений, секційний, призначений для спалювання лише газу та отримання води не вище 150°С. Основні технічні дані котла ТВГ наведені в таблиці 2.1.

Таблиця 2.1

Основні технічні характеристики котла ТВГ

| Показник | ТВГ 8М |

| Тепловиробництво, МВт(Гкал\год) | 10 (8,3) |

| Площа поверхні нагріву, м2 | 282 |

| Температура вихідних газів, °С | 180 |

| КПД котла | 91,5 |

| Температура води °С гарячої | |

| 150 | |

| зворотньої | 70 |

| Габарит, мм | 4900 |

| довжина | 4900 |

| ширина | 3840 |

| висота | 4650 |

На інших же котельнях встановлені котли типу НІІСТУ – 105. Їх використання покликане їм призначення – опалення невеликих будівель або груп будівель. Приміром, котли такої марки стоять на котельні, що забезпечує тепловою енергією Будинок – інтернат для людей похилого віку.

Котли типу НІІСТУ – секційні, з внутрішньою топкою верхнього горіння для відводу димових газів. Площа поверхні нагріву змінюється в залежності від кількості середніх від 0,54 до 0,99 м2. основні технічні характеристики котлів на ведені в таблиці 2.2.

Таблиця 2.2

Основні технічні характеристики котла НІІСТУ

| Показник | ТВГ 8М |

| Тепловиробництво, МВт | 5,8 - 11,6 |

| Площа поверхні нагріву, м2 | 0,54 - 0,99 |

| Температура вихідних газів, °С | 325 - 350 |

| КПД котла | 65 - 70 |

| Габарит, мм | |

| довжина | 180 - 490 |

| ширина | 350 |

| висота | 815 |

Більшість зазначених котельних установок давно вичерпали свій ресурсний і технічний потенціал. Відповідно, їхній ККД є надто низьким для подальшого економічно – ефективного використання та експлуатації. За таких умов саме цей факт і є однією з головних причин зростаючої собівартості продукції підприємства, а також понаднормових витрат матеріальних, паливних та інших ресурсів.

0 комментариев