Управління трудовими ресурсами на підприємстві

Організація управління економічною діяльністю підприємства

Особливості управління виробничою діяльністю КП «Здолбунівкомуненергія»

Вдосконалення управління трудовими ресурсами на КП «Здолбунівкомуненергія»

Реструктуризація виробництва, як шлях стратегічного управління

Навигация

Особливості управління виробничою діяльністю КП «Здолбунівкомуненергія»

Розробка системи стратегічного управління на державному підприємстві (на прикладі КП "Здолбунівкомуненергія")

76118

знаков

8

таблиц

10

изображений

2.4 Особливості управління виробничою діяльністю КП «Здолбунівкомуненергія»

Виходячи із зазначених в таблиці додатку питомих статей витрат фактичні показники собівартості 1 Гкал теплової енергії впродовж 2005 – 2007 років постійно зростали. Це пов’язано зі зростаючою відпускною ціною для підприємства газу, електроенергії, води та інших матеріалів. Відтак динаміку зміни собівартості прослідковано за 2006 – 2007 рік. Дані подано в таблиці 2.9

Таблиця 2.9

Динаміка зміни собівартості теплової енергії на КП «Здолбунівкомуненергія»

| Показник | 2005 2006 | 2007 |

| Фактична собівартість 1Гкал з обслуговуванням внутрішньо будинкових мереж, грн. | 118,5 | 188,59 |

| Фактична собівартість 1Гкал без обслуговуванням внутріш ньо будинкових мереж, грн. | 116,79 | 186,43 |

| Планова середня собівартість 1 Гкал теплової енергії по підприємству | 169,81 | 183,08 |

Витрати палива в натуральних показниках в 2006 – 2007 роках складали 7159,237 тис. м3 (або 95,9% від нормативних 7456,412 тис. м3 ) та 6135,084 тис. м3 (або 77,0 % від нормативних 7969,590 тис. м3 ) відповідно. Фактичні витрати у вартісних показниках склали 3590,4 тис. грн.(на 14% менше економічно обґрунтованих 2960,3 тис.грн.) у 2006 та 3915,670 тис.грн. (на 27,4 % менше економічно обґрунтованих 5391,720 тис. грн.) у 2007 роках. Дана економія склалася за рахунок зупинок котелень та відхилення фактичної температури повітря від нормативної, в результаті чого населенню було виконано виконано перерахунки.

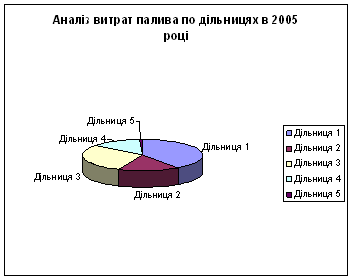

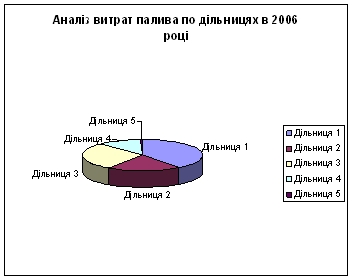

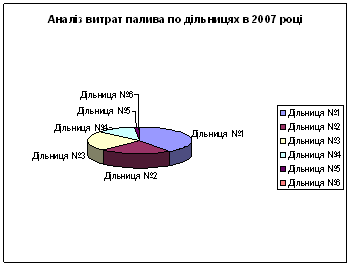

За аналізовані роки витрати палива по дільницях вцілому були приблизно однаковими. Цю тенденцію ілюструють діаграми Так, в 2007 році 40,2 % всіх витрат палива припадало на дільницю №1, 22,0 % - на дільницю №2, 24,3 % - на дільницю №3, 12% - на дільницю №4, 1,4% - на дільницю №5, 0,2% - на дільницю №6.

Рис. 2.5 Аналіз витрат палива по дільницях в 2005 - 2007 роках

Схожа ситуація стосовно витрат на КП «Здолбунівкомунергія» спостерігалася і по електроенергії. В 2006 році підприємство використало електроенергії на загальну суму 595,6 тис. грн.(або 70,6% від закладених в тарифі 844,2 тис. грн.), а в 2007 році – на загальну суму 641,1 тис. грн. (або, 73,7% від закладених в тарифі 869,5 тис. грн.). Отже впродовж усіх років обладнання котелень працювало не на повну потужність. В 2007 витрати електроенергії по дільницях були наступними: 48,7% - дільниця №1, 18,3% – дільниця №2, 26,4% - дільниця №3, 5,7% - дільниця №4, 0,8% - дільниця №5, 0,1% - дільниця №6.

Вплив вартості водовідведення і водопостачання на собівартість теплової енергії на КП «Здолбунівкомуненергія» впродовж аналізованих років був неоднакових. Так, з березня 2006 року ціна водопостачання і водовідведення була нижчою, ніж закладена у тарифі (0,78333 грн. проти 1,62 грн. за водопостачання і 0,60833 грн. проти 1,30 за водовідведення), а з 15 листопада цього ж року була піднята до 1,025грн\м3 за водопостачання і 0,8167грн\м3 . Витрати становили 55, 6 тис. грн.. Перевитрати води становили 63898,13 м3 (тобто 80,59 тис. грн.). Перевитрати розподілені наступним чином6 4414,66 м3– дільниця №1, 9993,15 м3 – дільниця №2, 53339,35м3 – дільниця №3, 157,06м3 - дільниця №4. Найбільші перевитрати води мали місце на котельні по вул. Заводській, 2, де норма була перевищена на 82,4%(жовтень), 852,0% (листопад), 826,8% (січень), 265,6% (лютий), 988,6% (березень), 1652,8% (квітень). Основною причиною цих перевитрат були застарілі тепломережі і розкрадання населенням води з системи теплопостачання. В результаті проведених робіт в грудні місяці вдалося зменшити перевитрати і вони становили 60,6%.

В 2007 році ціна водопостачання і водовідведення була вищою, ніж закладена в тарифі (1,025 грн. для населення і 4,583 грн. для ІІ групи проти 0,783 грн. за водопостачання і 0,8167 грн. і 5,50 грн. для ІІ групи проти 0,608 грн. за водовідведення). Витрати становили 48,5 тис. грн. і перевищили економічно – обґрунтовані на 40,0%. Перевитрати води становили 16330,58 м3 (тобто 10,4 тис. грн.). Найбільші перевитрати мали місце, як і в 200 році по котельні на вул. Заводській, 2, де норма була перевищена на 162,3, а також по котельні на Фабричній, 1 – 215,0%. Значна економія у 2007 році спостерігалася по котельні на вул. Шкільній, 40 – 77,6%.

Неоднорідно – пропорційними витрати за 2005 - 2007 роки були по статті матеріальних витрат. Так, в 2006 році витрати по статті матеріали становили 180,6 тис. грн. (на 31% перевищили норму). Із них 13,4 тис. грн.. було потрачено на внутрішньо – будинкові роботи, 21,9 тис. грн. – на автотранспорт, 107,5 тис. грн. на поточний ремонт. Розподіл витрат був наступний: 31,97% - дільниця №1, 27,83% - дільниця №2, 35,46 – дільниця №3, 4,74 – дільниця №4. В 2007 ж році витрати по статті матеріали становили 226,7 тис. грн. (на 32 % менше норми). Із них 14,2 тис. грн.. була потрачено на матеріали, призначені на внутрішньо - будинкові роботи, 83,3 тис. грн. – на автотранспорт, 68,0 тис. грн. – на поточний ремонт. Розподіл витрат наступний: 42,8% - дільниця №1, 24,3% - дільниця №2, 17,05 – дільниця 33, 16,0 – дільниця №4.

Дана ситуація виробничого становища говорить про нераціональне розподілення витрат на підприємстві. Цей феномен характеризується тим, що у виробництво продукції задіяне устаткування старих часів у яких ККД дуже низький в порівнянні з сучасним обладнанням. Тому, велика кількість коштів задіяна на косметичні ремонти, які не приносять позитивних результатів.

Розділ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ стратегічного управління КП «Здолбунівкомуненергія»

3.1Корпоратизація підприємства, як шлях стратегічного управління

Комунальна власність є організаційно-правовою формою, засади управління якої є не завжди ефективними в ринкових умовах, а самі підприємства потребують залучення зовнішніх інвестицій. Одним з ефективних механізмів вдосконалення управління КП «Здолбунівкомуненергія» та залучення зовнішніх фінансових ресурсів на цілі капітальних інвестицій є корпоратизація комунальних підприємства – тобто перетворення на господарське товариство. Позитивним проявом за таких умов є те, що управління підприємством, яке має організаційно-правову форму господарського товариства, ґрунтується на загальноприйнятих принципах корпоративного управління, правовий статус майна та структура капіталу якого є прозорими і зрозумілими зовнішнім інвесторам, а сам об’єкт стає привабливим для вкладання інвестицій.

У випадку вибору корпоратизації, як засобу реформування підприємства вона має здійснюватися на наступних засадах:

- визначення чіткої процедури корпоратизації;

- перетворення зазначених КП «Здолбунівкомуненергія» на відкрите, закрите акціонерне товариство, або на товариства з обмеженою відповідальністю;

- особливості формування статутного капіталу (фонду) корпоратизованого підприємства за рахунок комунального майна;

- можливість внесення до статутного капіталу (фонду) корпоратизованого підприємства прав володіння і користування майном, яке не підлягає приватизації;

- обов'язкову незалежну оцінку майна та майнових прав, які вноситимуться до статутного капіталу (фонду) новоствореного корпоратизованого підприємства;

- обов’язкову аудиторську перевірку фінансової звітності комунального підприємства, що підлягає корпоратизації;

- додаткові вимоги щодо порядку використання та вжиття заходів щодо збереження майна, яке не підлягає приватизації, і права володіння та користування яким було внесено до статутного капіталу (фонду) корпоратизованого підприємства.

В межах діючого тепер в Україні законодавства найлегше здійснити на даному етапі здійснити приватизацію КП «Здолбунівкомуненергія». Існує кілька методів її здійснення:

- викуп підприємства товариствами покупців, створеними працівниками підприємства. Такий спосіб приватизації не передбачає конкуренції покупців;

- викуп державного майна підприємства за альтернативним планом

приватизації. Це - спосіб приватизації, за яким власником підприємства (або його частини) стає товариство покупців, створене його працівниками згідно з розробленим власним планом, альтернативним планові, запропонованому комісією з приватизації;

- продаж на аукціоні - спосіб приватизації, коли власником об'єкта стає покупець, який запропонував у ході аукціону максимальну ціну;

- продаж, за некомерційним конкурсом. У даному випадку власником об'єкта стає покупець, котрий запропонував найкращі умови подальшої експлуатації об'єкта або за рівних умов - найвищу ціну;

- продаж за комерційним конкурсом. Тут власником об'єкта стає покупець, який запропонував найвищу ціну;

- продаж з відстрочкою платежу. Власником стає покупець, котрий на конкурсних засадах здобув право оплати за придбаний об'єкт з відстрочкою платежу на три роки за умови попереднього внесення 30% його вартості;

Слід зазначити, що працівники підприємства в разі його приватизації матимуть наступні пільги: а) право на першочергове придбання акцій за їх номінальною вартістю на загальну суму виданого працівнику приватизаційного сертифіката; б) право на першочергове придбання за рахунок власних коштів акцій за їх номінальною вартістю на половину суми виданого працівнику приватизаційного майнового сертифіката; в) товариства покупців, створені працівниками підприємств, що приватизуються, мають пріоритетні права на придбання підприємства за конкурсом і в розстрочку платежу.

Виконання широкомасштабної програми корпоратизації дозволить досягнути наступних результатів:

- забезпечить внесення комунального майна та майнових прав до статутного капіталу (фонду) корпоратизованого підприємства КП «Здолбунівкомуненергія» за їх реальною вартістю;

- підвищить ефективність управління комунальним підприємствам та комунальним майном КП «Здолбінівкомуненергія»;

- збільшить приватні інвестиції на КП «Здолбунівкомуненергія».

0 комментариев