Навигация

Цели и задачи оптимизации

42235

знаков

1

таблица

2

изображения

2.3 Цели и задачи оптимизации

Целями оптимизации структуры и функций Федерального казначейства является:

- повышение эффективности и результативности деятельности казначейской системы путем исключения дублирования функций на разных уровнях органов Федерального казначейства и сокращения излишних административно-хозяйственных расходов;

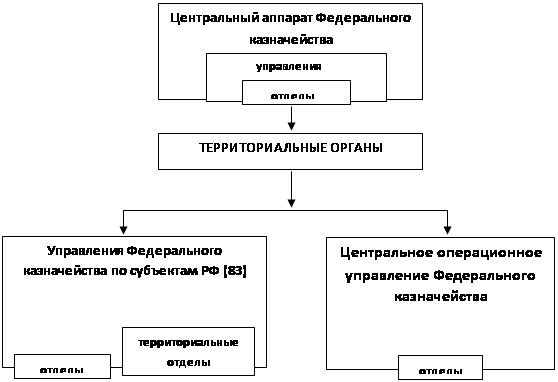

- корректировка структуры Казначейства России путем создания межрегионального территориального органа Федерального казначейства – центрального операционного управления Федерального казначейства (далее – ЦОУФК) и изменение статуса ОФК путем закрепления за ним правового положения территориально обособленного структурного подразделения УФК (Рис 2.).

Рис.2. Планируемая система органов Федерального казначейства

2.4 Принципы оптимизации

Основополагающими принципами оптимизации структуры и функций Федерального казначейства являются:

- принцип законности и социальной справедливости, означающий соблюдение прав и законных интересов работников казначейской системы, а так же объективность и законность при проведении процедур оптимизации структуры ЦА ФК и территориальных органов и высвобождения работников органов Федерального казначейства;

- принцип эффективности и результативности деятельности, заключающийся в выполнении Федеральным казначейством в рамках установленных бюджетных полномочий своих функций, исходя из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

- принцип безусловного обеспечения качества и сроков выполняемых функций, означающий, что проводимые в ходе оптимизации структуры и функций мероприятия обеспечат стабильную, качественную и своевременную реализацию возложенных на Федеральное казначейство полномочий;

- принцип поэтапного осуществления мероприятий по оптимизации структуры и функций Федерального казначейства, означающий, что оптимизационные мероприятия осуществляются в определенной очередности;

- принцип территориальности, заключающийся в сохранении схемы размещения территориальных органов Федерального казначейства, а также обеспечение клиентам по месту их нахождения доступности к услугам Федерального казначейства.

2.5 Задачи оптимизации

Основными задачами оптимизации структуры и функций Федерального казначейства являются:

- оптимизация структуры, функциональной и организационной деятельности ЦАФК, УФК и ОФК;

- сокращение количества получателей бюджетных средств по главе 100 «Федеральное казначейство» на величину равную количеству ОФК;

- сокращение расходов на содержание казначейской системы с учетом инфляции не менее чем на 10 %.

2.6 Основные направления оптимизации структуры и функций Федерального казначейства

Оптимизация структуры и функций Федерального казначейства будет осуществляться после внедрения АСФК и затронет все уровни органов Федерального казначейства.

Оптимизация структуры и функций ЦАФК должна состоять в выделении из общего состава функциональных задач, решаемых ЦА ФК, ряда функциональных задач, связанных с операционной деятельностью, и обособление решения таких задач в отдельно выделенном межрегиональном территориальном органе Федерального казначейства – Центральном операционном управлении Федерального казначейства.

Оптимизация структуры и функций УФК предполагает перераспределение существующих функций Федерального казначейства, включение новых и исключение части действующих функций на уровнях УФК и ОФК.

За УФК будет сохранен статус только получателя бюджетных средств.

Оптимизация структуры и функций ОФК должна привести к тому, что ОФК будут преобразованы в отделы УФК (далее - территориальные отделы) основной задачей которых станет осуществление взаимодействия с участниками бюджетного процесса, при этом все остальные функции, решаемые ОФК в настоящее время, будут переданы на уровень УФК.

В необходимых случаях территориальным отделам будут делегированы отдельные полномочия представителя нанимателя, с правом участия в гражданском обороте, делегированием иных полномочий по функциональной деятельности

2.7 Этапы оптимизации

Оптимизация структуры и функций Федерального казначейства осуществляется после внедрения в промышленную эксплуатацию АСФК в три этапа.

На первом этапе, выполняются следующие мероприятия:

- проводится анализ существующей структуры и функций Федерального казначейства, с целью определения дублирующих функций на разных уровнях органов Федерального казначейства;

- проводится определение и оценка эффективности и результативности деятельности Федерального казначейства по состоянию до начала оптимизации;

- готовятся предложения по подготовке новых и редакции действующих нормативных правовых документов;

- разрабатывается порядок осуществления контроля за ходом реализации оптимизационных мероприятий и оценке их результатов;

- проводится финансово-экономическое обоснование организационно-структурных преобразований, осуществляемых в рамках настоящей Концепции.

На втором этапе осуществляется:

- принятие соответствующих нормативных правовых документов на уровне Федерального казначейства после получения нормативных актов Минфина России;

- создание ЦОУ ФК;

- перераспределение, включение и исключение части функций на различных уровнях органов Федерального казначейства;

- закрепление за ОФК статуса территориально обособленного структурного подразделения УФК;

- сокращение количества получателей бюджетных средств по главе 100 «Федеральное казначейство» на величину равную количеству ОФК;

- перераспределение штатной численности между структурными подразделениями органов Федерального казначейства и самими этими органами;

- сокращение расходов на содержание казначейской системы с учетом инфляции на 10 %;

- контроль исполнения запланированных оптимизационных мероприятий.

На третьем этапе выполняются следующие мероприятия:

- осуществляется определение и оценка результатов проведенной оптимизации;

- проводится анализ оценок эффективности и результативности деятельности Федерального казначейства, определенных до и после оптимизации.

2.8 Ожидаемые результаты оптимизации

Главным результатом оптимизации структуры и функций Федерального казначейства должно стать повышение эффективности и результативности его деятельности за счет перераспределения и исключения функций на различных уровнях органов Федерального казначейства, уменьшения трудоемкости проводимых операций, а так же сокращения излишних административно-хозяйственных расходов.

Заключение

Подводя итог, сделаем следующие выводы:

1. Решение - это выбор альтернативы. Необходимость принятия решений объясняется сознательным и целенаправленным характером человеческой деятельности, возникает на всех этапах процесса управления и составляет часть любой функции менеджмента.

2. Принятие управленческих решений в организациях имеет ряд отличий от выбора отдельного человека, так как является не индивидуальным, а групповым процессом.

3. На характер принимаемых решений огромное влияние оказывает степень полноты и достоверной информации, которой располагает менеджер. В зависимости от этого решения могут приниматься в условиях определенности (детерминированные решения) и риска или неопределенности (вероятностные решения).

4. Комплексный характер проблем современного менеджмента требует комплексного, всестороннего их анализа, т.е. участия группы менеджеров и специалистов, что приводит к расширению коллегиальных форм принятия решений.

5. Принятие решения – не одномоментный акт, а результат процесса, имеющего определенную продолжительность и структуру. Процесс принятия решений – циклическая последовательность действий субъекта управления, направленных на разрешение проблем организации и заключающихся в анализе ситуации, генерации альтернатив, выборе из них наилучшей и ее реализации.

Органам Федерального казначейства приходится принимать какие-либо решения, будь то повседневные или неожиданные проблемы, грамотный руководитель должен не бояться этих проблем, а спокойно изучать и решать их. Для более эффективного решения проблем надо что бы:

- менеджер был образован, начитан, развит и хорошо ориентировался в своей области;

- коллектив (подчиненные) должны работать слажено и сообща;

- в каких-то случаях менеджер должен консультироваться со своими подчиненными.

Литература

1. Виханский О.С., Наумов А.И. «Менеджмент» учебник – 2002 г.

2. Драчева Е.Л., Юликов Л.И. «Менеджмент» учебное пособие 2-е издание – 2002 г.

3. Литвак Б.Г. «Разработка управленческого решения» учебник 4-е издание – 2003 г.

4. Орлов А.И. «Учебник по менеджменту».

5. Ременников В.В. Разработка управленческого решения. М.: ЮНИТИ-ДАНА, 2000 г.

6. Смирнов Э.А. Разработка управленческих решений. М.: ЮНИТИ-ДАНА, 2000 г.

7. Титова Н.Л. «Процесс разработки и принятия управленческих решений» Москва, 2004 г.

8. Трейдш Д. «Менеджмент с точки зрения здравого смысла» - 1993 г.

9. Фатхутдинов Р.А. Разработка управленческого решения. Учебник. М., 2000 г.

10. Бюджетный кодекс Российской Федерации //М: Проспект.1999г.160с.

11. Налоговый кодекс Российской Федерации. Части первая и вторая. Официальный текст. М.: Омега-Л. 2000.

12. Базарова Г.В. Роль финансов в социально-экономическом развитии страны М.: Финансы и статистика, 1986г.

13. Комягин Д.Л., Федеральное казначейство – из прошлого в будущее.//Финансы.1998.№7

14. Меньшиков. Инфляция и кризис регулирования экономики//М:Мысль.1990.

Похожие работы

... в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Общие сведения об объекте исследования деятельности Федерального Казначейства. 2.1. Характеристика объекта исследования В любой стране бюджет-это наиболее точная форма выражения существа государственной власти, а процесс его исполнения наглядно демонстрирует ее настоящий ...

... вестись и на стадии выделения средств, и на стадии их использования через территориальные органы Федерального казначейства, а кроме того значительно увеличиться оперативность доведения средств до конечных получателей. Кассовое исполнение бюджета органами Федерального казначейства способствует предотвращению неэффективного и ненормативного расходования денежных средств. В результате дополнительные ...

... Заявлены обоснованно.Таким образом, всего по результатам проверки установлено завышение НДС, предъявленного к возмещению из бюджета за 4 квартал 2008г. В сумме 52365,00р. 2.3 СОСТАВЛЕНИЕ ЗАКЛЮЧЕНИЯ ПО РЕЗУЛЬТАТАМ АУДИТОРСКОЙ ПРОВЕРКИ Аудиторское заключение по результатам проверки расчетов по НДС ООО «Торговый дом «Алат» Заключение аудиторской организации по специальному аудиторскому заданию ...

... наиболее эффективных способов осуществления государственных расходов, учет не только краткосрочных, но и долгосрочных последствий принимаемых сегодня решений. Глава 3. Основные направления государственного регулирования бюджетного процесса 3.1. Основные параметры федерального бюджета 2007 г. Доходы бюджета - 6 трлн. 965,3 млрд. рублей (22,3% ВВП). Расходная часть - 5 трлн. 463,5 млрд. рублей ...

0 комментариев