Навигация

Стандартизація та управління якістю

27833

знака

1

таблица

3

изображения

Міністерство освіти та науки України

Житомирський державний технологічний університет

Кафедра менеджменту

Контрольна робота

з курсу “Стандартизація та управління якістю”

Виконала: студентка IV курсу

групи ЗМО-07-1с

Карпінська Н. В.

зал. книжка № 20107126

Перевірила:Кравець Жанна Олександрівна

Житомир2009

Зміст

1. Особливості та механізм застосування класичних методів управління якістю

2. Аналіз підходів до обліку й витрат на якість у межах організації

3. Стандарти на систему правління якістю: необхідність розроблення, призначення, еволюція

Список використаної літератури1. Особливості та механізм застосування класичних методів управління якістю

Засновниками менеджменту якості і розробниками його класичних методів є американські учені Демінг, Джуран, Фейгенбаум. Вони працювали в Японії і створили першу наукову школу менеджменту якості. Представники цієї школи японські учені Ісікава, Тагучі і ін. внесли вагомий внесок у розвиток методів планування якості і статистичного аналізу. Класичні методи менеджменту якості базуються на технічних підходах (широке використання статистичних методів обробки інформації, фізичних методів контролю якості і ін.) і широкому вживанні методів управління.

В нових і класичних методах загальним є:

• першочерговість ролі і відповідальності керівництва;

• пряма орієнтація на замовника;

• орієнтація на безпомилкове виробництво;

• управління процесами;

• механізми мотивації, підготовки співробітників.

Проте існують принципові відмінності між класичними і новими методами управління якістю. Перша полягає в тому, що традиційно застосовувався послідовний набір спеціальних методів управління якістю, тоді як сьогодні передбачено комплексне вживання існуючих технічних, організаційних, управлінських і інших спеціальних методів. Друга відмінність полягає в тому, що класичні методи побудовані в основному за принципом організації теперішнього на підставі аналізу минулого, а в нових підходах зроблений акцент на організацію теперішнього часу на основі уявлень про ідеальне майбутнє.

14 принципів Демінга

Ім'ям Едварда Демінга названа одна з найпрестижніших міжнародних премій –– японська премія якості. Премією Демінга нагороджують фахівців, які зробили найвагоміший внесок в розробку теоретичних основ і практику вживання методів управління якістю. Практичні премії Демінга присуджують підприємствам, що лідирують в сфері вживання методів управління якістю. Демінг одним з перших звернув увагу на організаційні аспекти управління якістю, роль вищого керівництва і управлінські аспекти забезпечення якості. Дослідження і методичні розробки Демінга покладені в основу сучасної концепції менеджменту якості. Нинішню лідируючу позицію японських фірм в сфері якості вважають заслугою Демінга. Демінг сформулював 14 основоположних принципів для керівників підприємств:

1. Ставити за мету постійне поліпшення якості продукції і підвищення продуктивності праці.

2. Наслідувати філософію неприпустимості помилок (затримки у відвантаженні, дефектної сировини, непрофесійної роботи).

3. "Вбудовувати" якість в продукт в цілях виключення необхідності масового контролю.

4. Оцінювати постачальника не тільки з погляду ціни; прагнути встановити з ним довгострокові зв'язки.

5. Знижувати витрати за рахунок підвищення якості продукції і продуктивності праці.

6. Постійно підвищувати кваліфікацію співробітників.

7. Вводити нові методи контролю, які спонукають співробітників працювати краще.

8. Розряджати напруженість, що сковує співробітників, на користь підвищення продуктивності праці.

9. Руйнувати перешкоди між різними підрозділами підприємства і застосовувати психологічні підходи при вирішенні проблем.

10. Не вимагати від співробітників такої продуктивності праці, яка не може бути забезпечена наявними засобами виробництва.

11. Відміняти кількісні норми. Застосовувати статистичні методи для постійного підвищення якості продукції і продуктивності праці.

12. Підтримувати задоволення співробітників результатами праці.

13. Забезпечувати можливість підвищення кваліфікації співробітників відповідно до вимог прогресу.

14. Вносити в свідомість вищого керівництва відповідальність за якість.

Для реалізації цих достатньо просто сформульованих принципів на підприємстві необхідно розробити і впровадити комплекс складних заходів. Наведемо приклад того, як на підприємстві можуть бути реалізовано 14 принципів Демінга.

1. Постійне поліпшення якості продукції. В комплексі заходів може бути щорічний перегляд і підвищення вимог діючих стандартів, вдосконалення процесів і оновлення технологій.

2. Філософія неприпустимості помилок. Впровадження системи "нуль дефектів". Основний принцип такої системи –– повернення на доробку всієї партії продукції, в якій шляхом вибіркової перевірки були знайдені дефекти.

3. "Вбудовування" якості в продукт. Розробка методик забезпечення якості на всіх етапах життєвого циклу продукції. Контроль виконання таких методик.

4. Оцінка постачальника не тільки з погляду ціни. Розробка методик оцінки постачальника, ведення реєстру даних про постачальників і результати контролю і випробувань закупленої продукції.

5. Зниження витрат за рахунок підвищення якості продукції і продуктивності праці. Введення інформаційної системи реєстрації збитків через невідповідності в процесі виробництва і низької якості продукції. Аналіз за допомогою такої системи економічного ефекту діяльності в сфері якості. Планування економічного ефекту подальшої діяльності в сфері якості.

6. Постійне підвищення кваліфікації співробітників. Упровадження програм щорічного навчання і атестації співробітників.

7. Введення нових методів контролю, які спонукають співробітників працювати краще. Введення самоконтролю, "особистого клейма майстра" і ін.

8. Розрядка напруженості в цілях підвищення продуктивності праці. До чинників, що знижують напруженість, відносяться інтер'єр виробничих приміщень, обстановка на робочому місці, елементи культури виробничих відносин. Керівник підприємства може залучити до оформлення приміщень професійних дизайнерів, включити в штат психолога-консультанта.

9. Руйнування перешкод між різними підрозділами підприємства і вживання психологічних підходів при вирішенні проблем. Залучення професійної організації для оптимізації організаційної структури підприємства і розробки системи гнучкого реагування на скарги і пропозиції співробітників.

10. Неприпустимість вимагати від співробітників такої продуктивності праці, яка не може бути забезпечена наявними засобами виробництва. Залучення професійних організацій для нормування трудової діяльності.

11. Вживання статистичних методів для постійного підвищення якості продукції і продуктивності праці. Введення системи статистичної обробки інформації.

12. Підтримка задоволення співробітників результатами праці. Розробка системи матеріального і морального стимулювання. Таку систему необхідно постійно оптимізувати за допомогою регулярного вивчення думки співробітників.

13. Забезпечення можливості підвищення кваліфікації співробітників відповідно до вимог прогресу. Включення в річний план курсів, семінарів, стажувань.

14. Внесення в свідомість вищого керівництва відповідальності за якість. Регулярне навчання якості керівників вищого рівня.

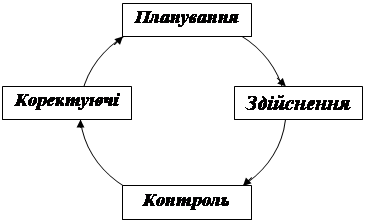

Коло ДемінгаКоло Демінга є моделлю постійного поліпшення якості (рис. 1). Згідно цієї моделі будь-яка діяльність може бути розділена на етапи.

Рис. 1. Коло Демінга

Планування. На першому етапі кола Демінга керівник повинен визначити, чого він хоче досягти, що для цього необхідно змінити і як це потрібно зробити.

Здійснення. На цьому етапі виконується запланований процес.

Контроль. Після виконання наміченого необхідно порівняти заплановані показники з досягнутими і встановити різницю між бажаним і дійсним.

Коректуючі дії. Після встановлення різниці між бажаним і дійсним керівник аналізує причини невідповідностей. Встановивши причини вживають заходів по їх усуненню. При позитивній оцінці результатів процедура повинна бути внесена в нормативну документацію на рівні внутрішнього стандарту підприємства.

Отже, планування => здійснення => контроль => управляюча дія утворюють коловий цикл управління. Результати (позитивні і негативні) враховуються при подальшому плануванні.

Управління якістю –– складова частина загального управління. Тому етапи циклу Демінга (планування => здійснення => контроль => управляюча дія) є також функціями управління якістю.

Функція планування є аналізом і обліком результатів вивчення ринків, ринкової інформації, коефіцієнта ефективності капітальних витрат, технічного рівня підприємства, ефективності контролю, очікуваної реалізації, передбачуваної собівартості і т.д. Планування передбачає визначення очікуваного рівня якості продукції. Якість продукції при цьому повинна бути виражена в цифрових характеристиках, встановлених нормативами, технічними умовами і іншою технічною документацією.

Функція виконання є реалізацією запроектованої якості в готову продукцію. Вона передбачає конструкторське і технологічне проектування, визначення типу устаткування, а також методів роботи, методів і методик контролю, що використовується. Крім того, функція виконання передбачає навчання і стажування виконавців робіт. Все це в комплексі здійснюється в цілях збереження відповідності продукції технічним умовам і дотримання встановлених термінів.

Функція контролю є контролем якості процесів, матеріалів і готової продукції для забезпечення їх відповідності заданим характеристикам. Після надходження товару на ринок функція контролю реалізується в цілях визначення реакції ринку на запропонований товар. Залежно від можливості або неможливості реалізувати товари відповідно до плану збуту можна скласти висновок про задані і необхідні характеристики їх якості.

Функція коректуючих дій має на увазі вживання заходів по реалізації продукції і проведення заходів щодо технічного обслуговування (сервісу). Крім того, до неї відносяться аналіз інформації щодо якості реалізованої на ринку товару, виявлення можливостей поліпшення його якості, вивчення думки споживачів про якість товару для внесення необхідних змін в процес виробництва. Інформація про якість реалізованого товару враховується при подальшому його проектуванні.

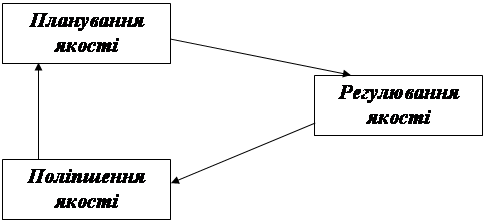

Трилогія Джурана Джозеф Джуран так само, як і Едвард Демінг, є одним з засновників менеджменту якості. Написана ним монографія "Трилогія якості" служить основою сучасної концепції менеджменту якості. Джуран організував мережу учбових курсів в Японії для директорів, провідних інженерів і керівників виробництв з питань якості. Він активно пропагував вживання статистичних підходів в організації виробництва. Згідно концепції Джурана, якістю можна управляти за допомогою трьох процесів

Джозеф Джуран так само, як і Едвард Демінг, є одним з засновників менеджменту якості. Написана ним монографія "Трилогія якості" служить основою сучасної концепції менеджменту якості. Джуран організував мережу учбових курсів в Японії для директорів, провідних інженерів і керівників виробництв з питань якості. Він активно пропагував вживання статистичних підходів в організації виробництва. Згідно концепції Джурана, якістю можна управляти за допомогою трьох процесів

1. Планування якості. Планування покликане встановити і документально оформити необхідні характеристики продукції і процесів.

2. Регулювання якості. Регулювання включає процеси контролю і оперативного втручання в процеси. Регулювання якості направлено на виправлення встановлених відхилень від тих характеристик, що вимагаються і накопичення інформації для поліпшення якості.

3. Поліпшення якості. Поліпшення якості полягає в вирішенні проблем, що призводять до появи браку, постійному підвищенні ефективності виробництва. Результатом є скорочення витрат при такому рівні обслуговування, який задовольняє покупця.

Основні елементи системи Джурана:

• спрямованість на задоволення інтересів споживачів;

• система контролю якості;

• оптимізація виробничих процесів в цілях поліпшення якості.

Технічне проектування якості (7 принципів Тагучі)

Японський учений в сфері статистики Тагучі (нагороджений премією Демінга) першим застосував процес поліпшення якості при плануванні продукції, так зване невиробниче регулювання якості. Даний підхід має три складові:

• системне проектування;

• проектування параметрів;

• проектування допустимих відхилень.

Тагучі розробив 7 основних принципів виробничого регулювання якості:

1. Однією з характеристик, що визначають якість готової продукції, є втрати суспільства, зв'язані з використанням такої продукції.

2. Необхідне постійне підвищення якості продукції і зниження витрат на її виготовлення.

3. Постійне прагнення до зниження коливань вартості продукції.

4. Рівень суспільних втрат через коливання виконавчої здатності пропорційний квадрату різниці між реальним показником виконавчої здатності і її номінальним значенням.

5. Планування продукції і процесів, що істотно впливають на якість продукції і виробничі витрати на неї.

6. Прагнення до зменшення коливань якості продукції при відповідному зменшенні нелінійних ефектів, що впливають на параметри продукту і/чи процесу і ускладнюють виконання визначених показників якості продукції.

7. Встановлення за допомогою методів статистичного регулювання параметрів продукції і/чи процесу так, щоб зменшити коливання виконавчої здатності.

2. Аналіз підходів до обліку й витрат на якість у межах організації

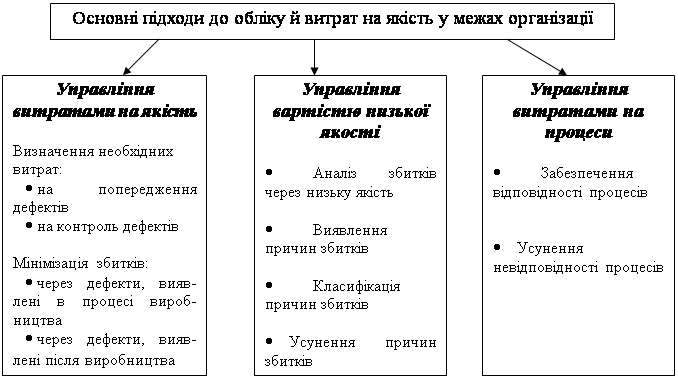

Керівні вказівки з економічних аспектів діяльності в сфері якості наведені в стандарті ISO 9004. Вказівки стандарту торкаються підходів до збору, надання і аналізу фінансових даних щодо діяльності в сфері якості. Вибір підходу до управління економікою якості залежить від поставлених задач в сфері якості і особливостей системи фінансової звітності. Існує безліч підходів до збору, надання і аналізу фінансових даних про діяльність в сфері якості (рис. 3).

Рис. 3 Основні підходи до обліку й витрат на якість у межах організації

Стандартом ISO 9004 рекомендуються три підходи:

• управління витратами на якість (в стандарті –– підхід з погляду витрат на якість);

• управління вартістю низької якості (в стандарті –– підхід з погляду збитків унаслідок незадовільної якості);

• управління витратами на процеси (в стандарті –– підхід з погляду витрат на процеси).

Ці три підходи, як вказано стандарті ISO 9004, можуть бути використані не тільки в чистому вигляді, але і в різних поєднаннях. Не виключено вживання інших підходів або можливих комбінацій. В кожному з трьох підходів розглядаються дві основні фінансові групи: витрати на управління якістю і збитки через низьку якість. Розглянемо особливості кожного з підходів.

Управління витратами на якістьПідхід полягає в калькуляції витрат на поліпшення і контроль якості і збитків через допущені дефекти, відмови, переробки. Перераховані збитки відносяться до категорії витрат на дефекти. В результаті збільшення витрат на поліпшення і контроль якості зменшуються витрати на виправлення дефектів, і навпаки. При управлінні витратами на якість визначається економічний ефект передбачуваних витрат на якість, як зменшення загальних витрат за рахунок зменшення збитків, заподіяних дефектами. Управління витратами на якість особливо ефективне при побудові системи якості, впровадженні нових методів, програм управління і забезпечення якості, а також при аналізі засобів і методів контролю якості. Такий підхід дозволяє встановити зв'язок між витратами на якість і прибутком; провести калькуляцію терміну окупності капіталовкладень в сфері якості; спрогнозувати і згодом оцінити результативність діяльності в сфері якості. Згідно вимог міжнародних стандартів ISO серії 9000 ефективність діяльності в системі якості оцінюється за здатністю підприємства попереджати можливі невідповідності.

Управління вартістю низької якостіУправління вартістю низької якості здійснюється за схемою "від зворотного" в порівнянні з управлінням витратами на якість. Цикл управління вартістю низької якості: калькуляція вартості низької якості à встановлення причин невідповідностей, що виникли à класифікація причин невідповідностей за величиною заподіяного збитку à встановлення пріоритетів серед причин невідповідностей à усунення причин невідповідностей згідно встановленої черговості à подальша калькуляція вартості низької якості. Управління вартістю низької якості направлене на визначення необхідності додаткових витрат на якість і виявлення проблем хронічного характеру, не охоплених системою якості. Збиток від проблем хронічного характеру може бути незначний впродовж малого проміжку часу. Але ці проблеми призводять до значних економічних втрат через регулярний характер. До вартості низької якості відносяться втрати, викликані тим, що підприємством не реалізовані потенційні можливості. Іноді вартість низької якості важко визначити кількісно, але вона може бути дуже істотною (наприклад, втрата престижу фірми). Характеристиками вартості низької якості є також зменшення об'єму реалізації продукції або невідповідність між планованими і реальними економічними показниками. Прикладами вартості низької якості є втрата довіри споживача, втрата можливості отримання додаткової вигоди для споживача, організації або суспільства, а також марнотратне використовування ресурсів і матеріалів. Непрямі витрати внаслідок низької якості можуть бути дуже значними.

Підхід, заснований на визначенні збитків в результаті незадовільної якості, найбільш ефективний у вже побудованій і функціонуючій системі якості. За допомогою підходу можна виявити неефективні види діяльності і визначити заходи щодо внутрішнього удосконалення системи.

Управління витратами на процеси

Діяльність будь-якої організації може бути змодельована з погляду сукупності зовнішніх і внутрішніх процесів організації. В такій моделі управління організацією може бути розглянуте як управління процесами в організації. Прикладами процесів є технологічні, управління, підготовки персоналу, процеси інформаційного забезпечення і ін.

Процес –– це сукупність взаємозв'язаних ресурсів і діяльності, які перетворюють вхідні елементи у вихідні. В примітці до визначення відзначено: до ресурсів відносяться персонал, засоби обслуговування, устаткування, технологія і методологія.

Управління якістю може бути здійснено шляхом дії на процеси. Це відноситься перш за все до організацій, в яких можна однозначно виділити процеси і визначити властиві кожному процесу ресурси і діяльність.

Фінансова звітність з погляду витрат на процеси складається з витрат двох видів:

• пов'язаних із забезпеченням відповідності, тобто витрат на задоволення всіх встановлених і очікуваних потреб споживачів за відсутності дефектів існуючих процесів;

• пов'язаних з усуненням невідповідності, тобто витрат, обумовлених дефектами існуючого процесу.

Кожний з цих двох видів витрат може стати джерелом економії. Підхід ефективний у функціонуючій системі якості при реалізації системи TQM (в циклі "пошук процесів, які могли б бути поліпшені à планове удосконалення процесів à самооцінка"). Така форма фінансової звітності застосовується при реалізації програми постійного поліпшення якості і допомагає управляти програмами капіталовкладень в поліпшення і забезпечення якості.

У табл. 1 представлено порівняльний аналіз основних підходів до обліку й витрат на якість у межах організації

Таблиця1Основні підходи до обліку й витрат на якість у межах організації

| Підхід | Мета підходу |

| Управління витратами на якість | Побудова і оцінка ефективності системи якості Впровадження нових методів управління якістю |

| Управління вартістю низької якості | Усунення причин невідповідностей, що виникли Удосконалення системи якості |

| Управління витратами на процеси | Побудова і функціонування системи TQM Удосконалення процесів і діяльності, усунення невідповідностей процесів і діяльності |

Похожие работы

... безперервне вдосконалення організації, поліпшення якості продукції і задоволення потреб усіх зацікавлених сторін: споживачів, постачальників, персоналу, власників та суспільства. 2. Загальна характеристика концепції загального управління якістю (TQM) в Україні На підприємствах України реалізація концепції загального управління якістю (TQM) здійснюється у запровадженні міжнародних стандартів ...

... , чим вище рівень концентрації виробництва, його спеціалізації і кооперування, тим вище рівень системи якості, а, отже, складніше механізм, що забезпечує її функціонування. 1.4 Категорії управління якістю продукції. Органи управління якістю продукції на підприємстві Для ефективної організації управління якістю продукції необхідно, щоб був не тільки ясно виділений об'єкт управління, але й ...

... = Ев + Ес У ряді випадків при покращенні якості продукції її собівартість зростає, а ціна залишається без змін, хоча збільшується строк служби нового виробу. 2.Планування матеріально-технічного забезпечення виробництва 2.1 Зміст панування МТЗ та послідовність його розробки Матеріально-технічне забезпечення (МТЗ) - це спосіб організації діяльності підприємства, що дозволяє об'єднати ...

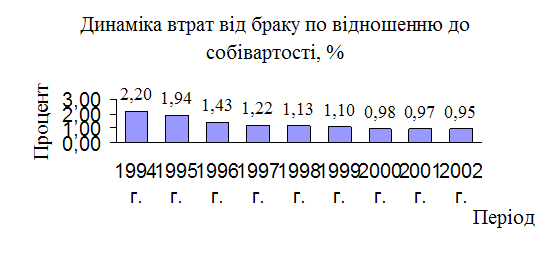

... . Відсоток браку у цьому виробництві зріс у два рази. Це пов’язано з відсутністю фінансування відсутністю потенційного споживача на майбутні вироби. Підтвердження дієвості розробленої системи управління якістю продукції є зниження втрат від браку, що характеризується даними приведеними в таблиці 2.3. В ній представлені данні за період з 1994 року по 2002 р. Процентне співвідношення браку до собі ...

0 комментариев