ТЕОРЕТИЧНІ АСПЕКТИ ПОКАЗНИКІВ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДІВ ПІДПРИЄМСТВА ТА ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

Економічна ефективність і параметри оцінки потенціалу підприємства

АНАЛІЗ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДІВ ВАТ «СТАХАНОВСЬКИЙ ЗАВОД ТЕХНІЧНОГО ВУГЛЕЦЮ»

Аналіз фінансово-економічної діяльності ВАТ «СЗТВ»

Рік, тис. грн

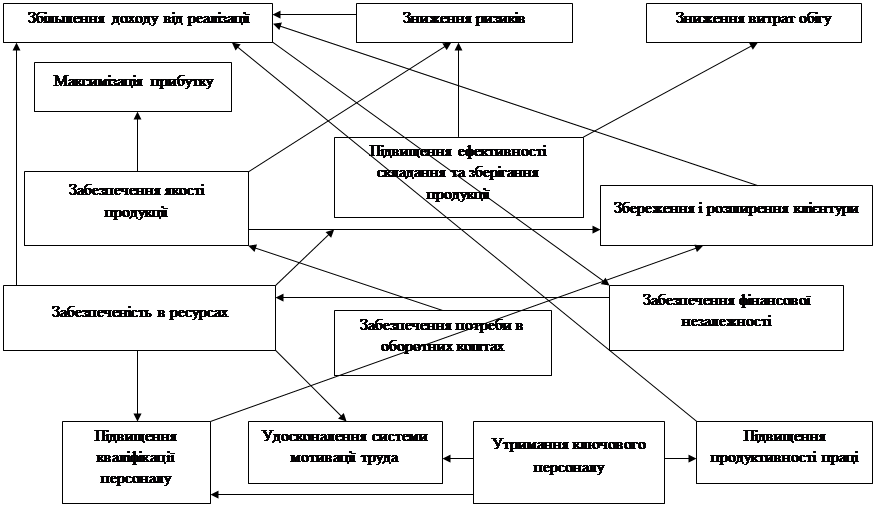

Розробка заходів щодо оптимізації показників використання основних фондів

Навигация

Аналіз фінансово-економічної діяльності ВАТ «СЗТВ»

Виявлення резервів розвитку потенціалу підприємства на основі аналізу використання основних виробничих фондів

71905

знаков

13

таблиц

6

изображений

2.2 Аналіз фінансово-економічної діяльності ВАТ «СЗТВ»

Фінансово-економічна характеристика діяльності підприємства проводиться по наступних напрямках [7]:

- аналіз виробництва й реалізації продукції;

- аналіз собівартості продукції;

- аналіз використання трудових ресурсів підприємства;

- аналіз формування фонду заробітної плати;

- аналіз прибутку й рентабельності підприємства.

Обсяг виробництва й реалізації продукції є взаємозалежними показниками. Темпи росту обсягу виробництва й реалізації продукції, підвищення її якості безпосередньо впливають на величину витрат, прибуток і рентабельність підприємства. Тому аналіз даних показників має важливе значення. Його основні завдання:

- оцінка ступеня виконання плану й динаміки виробництва й реалізації продукції;

- визначення впливу факторів на зміну величини цих показників;

- виявлення внутрішньогосподарських резервів збільшення випуску й реалізації продукції;

- розробка заходів щодо освоєння виявлених резервів.

Таблиця 2.1 – Динаміка виробництва й реалізації продукції

| Рік | Обсяг виробництва продукції, тис. грн. | Темпи росту, % | |

| базисні | ланцюгові | ||

| 2005 | 20864,6 | 100 | 100 |

| 2006 | 21318,0 | 102,2 | 102,2 |

| 2007 | 51392,6 | 246,3 | 241,1 |

З таблиці 2.1 видно, що за три роки обсяг виробництва виріс на 146,3 %, а в порівнянні з минулим роком на 141,1 %.

Середньорічний темп росту випуску продукції можна розрахувати по середньогеомеричній зваженій величині.

![]() Т порівн. = ²√ 1,0 х 1,02 х 2,411 = 1,5527 або 155,27 %

Т порівн. = ²√ 1,0 х 1,02 х 2,411 = 1,5527 або 155,27 %

Середній темп приросту складе:

Т порівн. =155,27- 100 = 55,27 %

За три роки середньорічний темп приросту випуску продукції становить 55,27 %.

Собівартість продукції - це якісний й один з оціночних показників діяльності трудових колективів підприємств.

Зниження собівартості є найважливішим джерелом зростання прибутку й підвищення рентабельності.

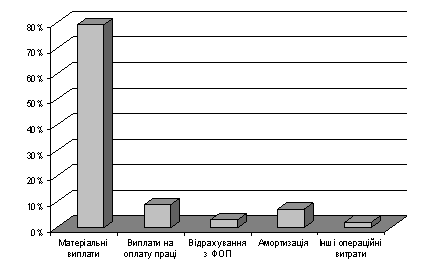

Дані таблиці 2.2 свідчать про те, що структура витрат на виробництво цього року змінилася в порівнянні з попередніми роками.

Таблиця 2.2 – Структура витрат на виробництво по елементах

| Елементи витрат | 2005 р. | 2006 р. | 2007 р. | |||

| сума, тис.грн. | пит. вага, % | сума, тис.грн. | пит. вага, % | сума, тис.грн. | пит. вага, % | |

| Матеріальні витрати | 14234,9 | 59,59 | 13251,7 | 57,67 | 30422 | 78,46 |

| Витрати на оплату праці | 3107,2 | 13,01 | 3134,8 | 13,64 | 3548 | 9,15 |

| Відрахування з фонду оплати праці | 1169,89 | 4,90 | 1176,6 | 5,12 | 1228 | 3,17 |

| Амортизація | 3521,5 | 14,74 | 3076,1 | 13,07 | 2734 | 7,05 |

| Інші операційні витрати | 1854,2 | 7,76 | 2342,1 | 10,5 | 842 | 2,17 |

Аналіз собівартості проводиться по наступних основних напрямках [8]:

- аналіз динаміки узагальнюючих показників собівартості й факторів її зміни;

- аналіз собівартості одиниці продукції або собівартості 1 грн. товарної продукції;

- аналіз структури витрат, її динаміки;

- факторний аналіз собівартості по статтях;

- виявлення резервів зниження собівартості.

Рисунок 2.2 – Структура собівартості продукції ВАТ «СЗТВ» у 2007 р., %

Таблиця 2.3 – Аналіз трудових факторів

| Показник | 2005 р. | 2006 р. | 2007 р. | Абсолютне відхилення (+,-) тис. грн. | Відносне відхилення (+,-), % | ||

| 2007 від 2005 р. | 2007 від 2007 р. | 2007 від 2005 р. | 2007 від 2006 р. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Середня списова чисельність працівників | 821 | 883 | 786 | -97 | -35 | -11,0 | -4,3 |

| Число днів, відпрацьованих всіма працівниками | 190768 | 185430 | 195107 | +4339 | +9677 | +2,4 | +5,2 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Число годин, відпрацьованих всіма працівниками | 1365213 | 1333998 | 1424279 | +59066 | +90281 | +4,3 | +6,8 | |

| Число днів, відпрацьованих одним робітником | 232 | 210 | 248 | +16 | +38 | +6,8 | +18,6 | |

| Середня тривалість робочого дня, година. | 7,2 | 7,2 | 7,3 | +0,1 | +0,1 | +1,4 | +1,4 | |

| Обсяг реалізації продукції, тис. грн. | 20864,6 | 21318,0 | 51392,6 | +30528 | +30074,6 | +146,3 | +141,1 | |

| Середньо годинний виробіток одного робітника, грн. | 15,283 | 15,981 | 36,083 | +20,8 | 20,102 | +136,1 | +125,8 | |

| Середньоденний виробіток одного працівника, грн. | 109,372 | 114,965 | 263,407 | +154,035 | +148,442 | +140,8 | +129,1 | |

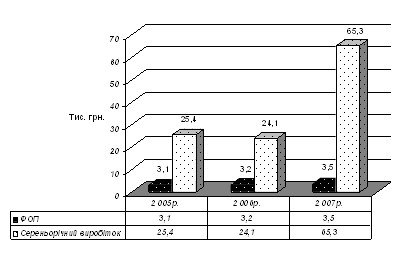

| Середньорічний виробіток одного працівника, грн | 25413,6 | 24142,7 | 65384,9 | +39971,3 | +41242,2 | +157,3 | +170,8 |

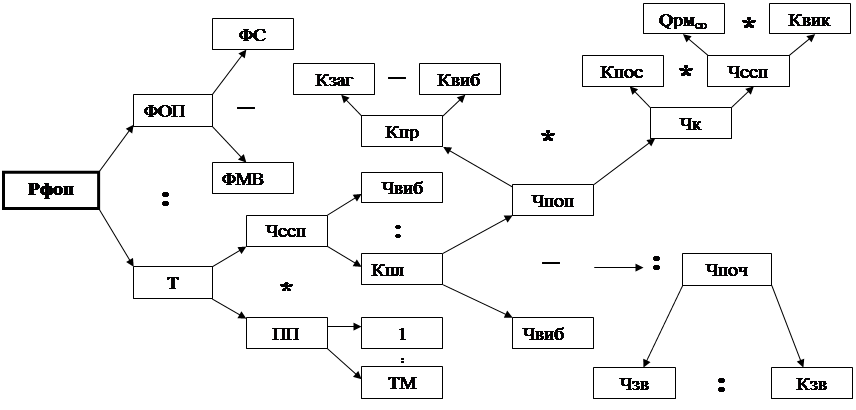

У спрощеному виді факторну модель середньорічного виробітку можна представити як добуток кількості відпрацьованих всіма робітниками годин, середньо годинного виробітку продукції й питомої ваги робітників у спрощеному виді факторну модель середньорічного виробітку можна представити як добуток кількості відпрацьованих всіма робітниками годин, середньо годинного виробітку продукції й питомої ваги робітників у загальній чисельності персоналу.

Аналіз трудових факторів проводиться в табл. 2.3.

Як видно з таблиці 2.3 чисельність працівників підприємства не була стабільної, однак кількість відпрацьованих всіма працівниками людино-годин збільшилося в 2007 р. у порівнянні з 2005 р. на 59066 людино-годин і з 2006 р. на 90281 людино-годину. Це позитивна тенденція, що характеризує ефективне використання робочого часу, скорочення безоплатних відпусток, цілоденних простоїв та інше. Скорочення чисельності промислово-виробничого персоналу відбулося за рахунок працівників невиробничої сфери, тому середньорічна продуктивність праці одного працівника збільшилася з 25413,6 грн. в 2005 р. до 65384,9 грн. в 2007 р.

Для визначення рівня продуктивності праці проводиться аналіз по наступних напрямках:

- оцінка забезпеченості підприємства трудовими ресурсами й рух трудових ресурсів;

- оцінка ефективності використання робочого часу;

- вивчення продуктивності праці;

- вивчення витрат на заробітну плату.

Вплив на собівартість продукції зміни чисельності працівників визначається:

У порівнянні з 2005 р.: ΔЗП = ( 786 - 821) х 3784,7 = - 132464,5 грн.

У порівнянні з 2006 р.: ΔЗП = (786 - 883 ) х 3550,2 = -344369,4 грн.

Вплив на собівартість продукції зміни середньорічної заробітної плати працівників:

У порівнянні з 2005 р.: ΔЗП = (4514 - 3784,7) х 786 = 573229,8 грн.

У порівнянні з 2006 р.: ΔЗП = (4514 - 3550,2) х 786 = 757546,8 грн.

Результати факторного аналізу витрат на оплату праці зводяться в табл. 2.4.

Таблиця 2.4 – Результати аналізу витрат на оплату праці

| Показник | 2005 р. | 2006 р. | 2007 р. | Абсолютне відхилення 2007 р. (+,-), тис. грн. | Відносне відхилення 2007 р. (+,-), % | ||

| від 2005 р. | від 2006 р. | від 2005 р. | від 2006 р. | ||||

| ФОП, тис.грн. | 3107,2 | 3134,8 | 3548,0 | +413,2 | +441,0 | +14,2 | +13,2 |

| Питома вага витрат на заробітну плату в собівартості продукції, % | 13,01 | 13,64 | 9,15 | -3,86 | -4,49 | -29,7 | -32,9 |

| Чисельність персоналу, чол. | 821 | 883 | 786 | -97 | -35 | -11 | -4,3 |

| Середньорічна заробітна плата одного робочого, грн. | 3784,7 | 3550,2 | 4514,0 | +729,3 | + 963,8 | +19,3 | +27,1 |

| Економія (витрата-перевитрата)ФОП від зміни чисельності працівників, грн. | -132464,5 | -344369,4 | |||||

| Економія (витрата-перевитрата) ФОП від зміни середньої річної заробітної плати працівників, грн. | 573229,8 | 757546,8 | |||||

| Співвідношення темпів росту продуктивності праці середньорічної зар. плати працівників | 0,123 | 0,159 | |||||

Співвідношення темпів росту продуктивності праці й середньорічної заробітної плати працівників підприємства становить в 2007 р.:

У порівнянні з 2005 р.:

Кпп = (4514 : 3784,7- 1 ) : (65384,9 : 25413,6 - 1) = 0,193 : 1,573= 0,123

У порівнянні з 2006 р.:

Кпп = (4514 : 3550,2- 1) : (65384,9 : 24142,7- 1 ) = 0,271 : 1,708 = 0,159

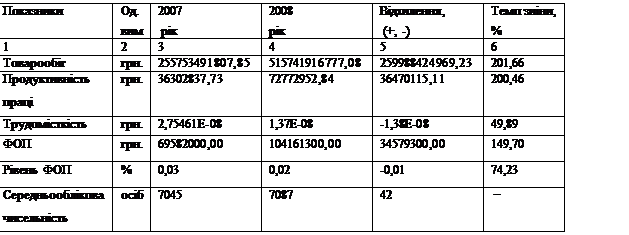

Наведені дані табл. 2.4 свідчать про те, що на підприємстві збільшується середньорічна заробітна плата одного працівника підприємства в порівнянні з показниками 2005 р. на 19,3 % або на 729,3 грн. у рік, а в порівнянні з 2006 р. відповідно на 27,1 % або на 963,8 грн.

Ця зміна відбулася, насамперед, за рахунок скорочення чисельності працівників і збільшення мінімальних розмірів заробітної плати, що гарантуються державою, а так само ростом продуктивності праці.

У порівнянні з 2005 роком ріст продуктивності праці випереджає ріст заробітної плати в 8,1 рази, а в порівнянні з 2006 р. - в 6,3 рази.

Рисунок 2.3 – Співвідношення середньорічного виробітку та заробітної плати (ФОП), тис. грн.

Рівень рентабельності продукції підприємства визначається як відношення прибуток від реалізації до собівартості продукції.

Дані порівняльного аналізу прибутку й рентабельності продукції (табл. 2.5) свідчать про те, що, починаючи з 2006 року підприємство нарощує темпи виробництва й пов'язані із цим витрати, завдяки чому воно починає діставати прибуток й в 2006 році робить відрахування у бюджет.

Таблиця 2.5 – Порівняльний звіт прибутків і збитків за період з 2005 по

Похожие работы

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... ефективно , і, хоча, має великий потенціал, показники які виступають передумовою подальшого розвитку потенціалу підприємства не на належному рівні. По-четверте було проведено аналіз впливу факторів на підвищення ефективності використання трудового потенціалу підприємства, для цього було обрано два показника – рівень фонду оплати праці та продуктивність праці. Аналіз показав , що на збільшення рі ...

... його ринкової вартості. 4.2 Дії спрямовані на підвищення ефективності використання фінансового потенціалу Для встановлення фінансової рівноваги та відновлення потенціалу підприємства треба здійснити деякі заходи: 1. Своєчасно зробити діагностику економічного потенціалу і вжити необхідні превентивні заходи по попередженню фінансової кризи. Ця задача реалізується шляхом здійснення пості ...

0 комментариев