Навигация

Приемлемость для стейкхолдеров

58566

знаков

0

таблиц

0

изображений

4. Приемлемость для стейкхолдеров.

Это связано с тем, насколько стратегия соответствует ожиданиям основной группы или групп влияния. Уровень приемлемости можно определить, ответив на следующие вопросы:

Как изменяется финансовый риск?

Какое воздействие окажет стратегия на структуру капитала?

Будет ли подходить предложенная стратегия имеющимся системам или понадобятся значительные изменения?

Как стратегия будет влиять на связи с основными группами влияния?

Как стратегия будет воздействовать на функции и действия различных подразделений?

5. Преимущество по отношению к конкурентам

Конкурентное преимущество может быть отнесено к одной из трех областей: превосходящие ресурсы, превосходящие навыки или лучшее положение. Первые две представляют способность предприятия сделать больше и лучше, чем конкуренты. Фундаментальный вопрос здесь состоит в том, какие навыки и ресурсы могут давать преимущества и в каких областях. Преимущество в положении может быть достигнуто предвидением, превосходящими навыками или ресурсами или же просто удачей. После завоевания хорошего положения его можно удерживать. Преимущество может быть описано ответами на следующие вопросы:

Приведет ли стратегия к широкой известности компании как надежного поставщика товаров (услуг)?

Обеспечит ли она в ходе обслуживания рынков создание базы уникального опыта?

Позволит ли стратегия компании разместиться географически рядом с основными покупателями?

Контроль является третьей завершающей, наиболее важной частью стратегического управления.

Заключение

Подводя итоги проделанной работы можно сделать следующие выводы.

На основании определенных целей и задач формулируются стратегические решения, которые отражают точку зрения руководства, учитывают объемы имеющихся ресурсов и влияния внешней среды. Стратегические решения чрезвычайно сложны и требуют всестороннего подхода к управлению организацией. Они должны учитывать ожидания людей в организации и вне ее.

Выделяется ряд уровней стратегического управления, которые значимы для принятия стратегических решений. Этот процесс состоит из двух стадий: определение проблемы и ее решение. Формирование управленческой стратегии начинает с формирования миссии организации и постановки целей и задач ее деятельности.

На деятельность любой организации оказывают воздействие внешние и внутренние факторы. Внешняя среда, или организационное окружение, – это все то, что лежит за границами организации и имеет возможность влиять на нее. Факторы внешней среды, влияющие на процесс разработки стратегии развития организации, подразделяются на «ближнее» организационное окружение (его факторы непосредственно влияют на организацию) и «дальнее» окружение, которое воздействует на организацию опосредовано.

Основные факторы, воздействующие на организацию, можно классифицировать как политические, экономические, культурные и технологические. Эти четыре группы факторов определяют процесс комплексного анализа, который помогает выявить ключевые угрозы и возможности внешней среды.

Важным этапом стратегического анализа является исследование внутренней среды организации. Оно предполагает изучение организационных ресурсов, рынков и сбыта, источников финансирования, производства, операций и технологий.

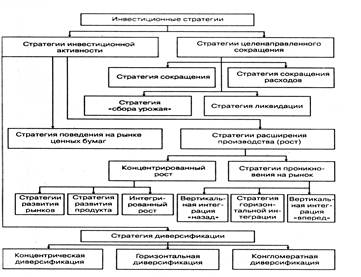

При разработке концепции стратегического управления организация стоит перед выбором из следующих возможностей: оставить все без изменений; выбрать стратегию внутреннего роста; выбрать стратегию внешнего роста; выбрать стратегию выхода на международный рынок; выбрать стратегию изъятия вложений.

Стратегии внутреннего роста предполагают реализацию следующих направлений: более глубокое внедрение на рынок (концентрация), развитие рынка, разработка товара, обновление.

Стратегии внешнего роста складываются из следующих направлений: горизонтальная интеграция, вертикальная интеграция, концентрическая диверсификация, конгломератная диверсификация.

Стратегии упадка или изъятия вложений предполагают выбор из следующих альтернатив: экономия как осуществление действий по оздоровлению, сдвиг как принятие новой стратегической позиции для товара или услуги, изъятие вложений, означающее продажу части предприятия, ликвидация – продажа предприятия целиком или по частям.

Заключительным этапом стратегического планирования является оценка стратегии.

Список использованных источников

1. Акофф Р. Планирование будущего корпорации. – М., Экономика, 2005. – 325 с.

2. Акулов В., Рудаков М. Особенности принятия решений субъектом стратегического менеджмента //Проблемы теории и практики управления. – 2003. – №3. – С. 7-15.

3. Ансофф И. Новая корпоративная стратегия. – СПб., Питер, 2006. – 499 с.

4. Байе М. Управленческая экономика и стратегия бизнеса. – М., Рико, 1999. 470 с.

5. Баранчеев В. Стратегический анализ: технология, инструменты, организация //Проблемы теории и практики управления. – 2005. – № 5. С. 8-10.

6. Боумэн К. Основы стратегического менеджмента. – М., Экономикс, 1997. – 430 с.

7. Евланов Л.Г. Теория и практика принятия решений. – М.: Экономика, 2004. – 670 с.

8. Карданская Н.Л. Основы принятия управленческих решений: Учебное пособие. – М.: Русская деловая литература, 1998. – 325 с.

9. Клейнер Г.Б., Тамбовцев В.Л., Качалов Р.М. Предприятия в нестабильной экономической среде: риски, стратегия, безопасность. – М., Экономикс, 1997. – 570 с.

10. Котлер Ф. Маркетинг менеджмент. Анализ, планирование, внедрение, контроль. – СПб., Питер, 1999. – 456 с.

11. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Дело, 2002. – 799 с.

12. Олдкорн Р. Основы менеджмента. – М., Прогресс, 1999. – 644 с.

13. Питерс Т., Уотермен Р. В поисках эффективного управления (опыт лучших компаний). – М.: Прогресс, 2007. – 706 с.

14. Райтер Г.Р. Для чего нужно стратегическое планирование? //В лабиринтах современного управления. – М., Дело, 1999. – 650 с.

15. Соколов В. Управление пакетными видами бизнеса в корпоративной стратегии. // Корпоративное управление. – 2007. – №1. С. 34-46.

16. Тренев Н.Н. Стратегическое управление. – М., Прогресс, 2000. – 455 с.

[1] Евланов Л.Г. Теория и практика принятия решений. – М.: Экономика, 2004. – 670 с. С. 301.

[2] Тренев Н.Н. Стратегическое управление. – М., Прогресс, 2000. – 455 с. С. 405.

[3] Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Дело, 2002. – 799 с. С. 310.

[4] Соколов В. Управление пакетными видами бизнеса в корпоративной стратегии. // Корпоративное управление. – 2007. – №1. С. 34-46. С. 38.

[5] Тренев Н.Н. Стратегическое управление. – М., Прогресс, 2000. – 455 с. С. 70.

[6] Соколов В. Управление пакетными видами бизнеса в корпоративной стратегии. // Корпоративное управление. – 2007. – №1. С. 34-46. С. 41.

[7] Соколов В. Управление пакетными видами бизнеса в корпоративной стратегии. // Корпоративное управление. – 2007. – №1. С. 34-46. С. 42.

[8] Соколов В. Управление пакетными видами бизнеса в корпоративной стратегии. // Корпоративное управление. – 2007. – №1. С. 34-46. С. 43.

Похожие работы

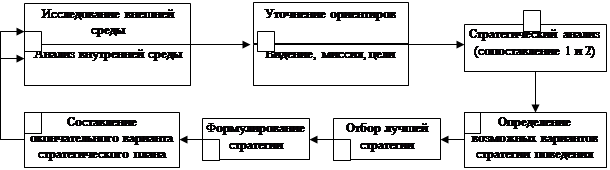

... качественного сырья и материалов для избежания затрат на производство брака, внедрение в производство новые достижения в развитии техники и технологий, а также поиск и освоение новых рынков сбыта выпускаемой продукции. 2.3. Процесс выбора действующей стратегии ЧУП «Универсал Бобруйск» Рассмотрим этапы процесса стратегического плана на основании рис.3.: - 1. Миссия организации отражает ...

... исчерпывающими, но при этом следует отметить, что различные виды инноваций тесно взаимосвязаны между собой. Классификация дает специалистам базу для выявления максимального количества способов реализации инноваций, тем самым, создавая вариантность выбора решений. 2. Виды стратегий нововведений 2.1 Понятие и роль инновационных стратегий Выбор стратегии является важнейшей составляющей цикла ...

... в больших затратах на исследования, что обеспечивается путем краткосрочного заемного финансирования. С течением времени меняются цены на продукцию, затраты на проведение маркетинга, объемы производства и финансирования, поэтому все стратегии развития являются динамическими. Приведем стандартные варианты динамических стратегий развития. Стратегия максимальной цены используется при высоком уровне ...

... для інвестування коштів компанії у вертикальну інтеграцію є посилення її конкурентної позиції. Якщо вертикальна інтеграція не приводить до значного зниження витрат компанії чи одержання додаткової конкурентної переваги, вона не є стратегічно виправданою і немає сенсу вкладати в неї кошти. Інтеграція «назад» дає істотні переваги, коли: а) постачальники мають значні прибутки; б) компоненти, що ...

0 комментариев