Назвіть обов’язкові види особистого страхування: Страхування життя, страхування від нещасних випадків, медичне страхування. (0,4 б)

Порядок підготовки та укладання страхового договору

Контроль за виконанням умов договору страхування

Необхідність та особливості страхування вантажів

Світовий досвід у страхуванні вантажоперевезень

Навигация

Світовий досвід у страхуванні вантажоперевезень

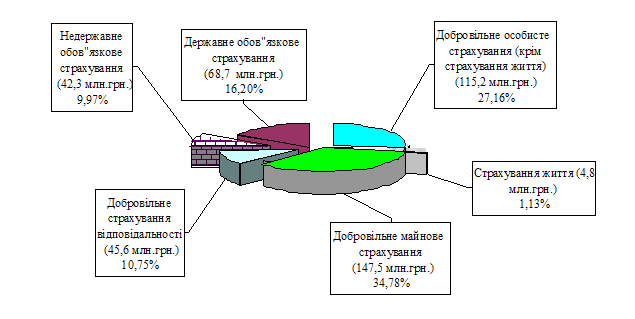

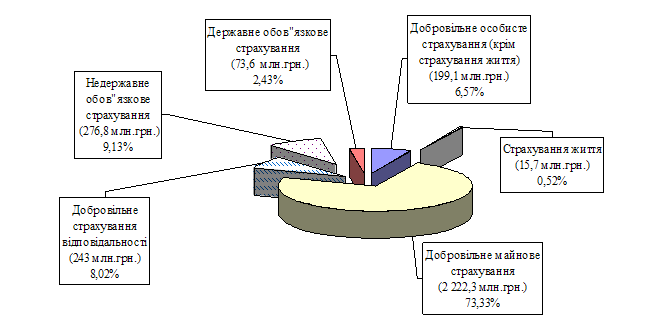

Страховий ринок України

72217

знаков

9

таблиц

0

изображений

3. Світовий досвід у страхуванні вантажоперевезень

У світовій практиці широко застосовується поліс Ллойда з перевезення вантажів наземним транспортом (Lloyd’s goods in transit policy), що при бажанні може включати і страхування відповідальності вантажоперевізника. За ним вантажі страхуються від втрати та збитку на умовах «з відповідальністю за усі ризики» на період перевезення й термін зберігання на складі до 72 годин, тобто «від складу до складу». По суті, вони аналогічні Застереженням страхування вантажів Інституту Лондонських Страховиків типу «А» з морського страхування.

Cтраховий поліс видає страховик (страхова компанія) лише від свого імені. Наявність полісу є свідченням укладення договору страхування.

Вантажі страхуються на час безпосереднього транспортування, а також на час зберігання на складах з максимальним терміном до З0 днів. Договір страхування набуває чинності з 00 годин дня, що є наступним за днем надходження страхових премій до страховика, або в зазначений у страховому полісі (сертифікаті) строк.

За строком дії страхові поліси поділяються на рейсові, тобто вантаж страхується від одного пункту до іншого, та на визначений період часу. За умовами змішаного полісу страхування вантажу здійснюється одночасно за обома умовами.

Широке застосування як у зовнішньо, так і внутрішньо-економічних зв'язках набула особлива форма — Генеральний поліс. За угодою зі страхувальником страховик зобов'язується протягом визначеного строку (як правило, рік) страхувати всі вантажі, що їх отримує чи відсилає страхувальник. Зручність полягає в тому, що за багаторазових поставок відпадає потреба в оформленні полісу страхування за кожною окремою партією вантажу. Страховик несе відповідальність за всі вантажі, що підпадають під страхування в разі, коли страхувальник заповнив заяву на страхування вантажу і страхові премії перераховані вчасно. Окрім строку дії, у генеральному полісі зазначаються обсяг та межа відповідальності страховика, інші спеціальні умови.

Вантаж приймається на страхування в сумі (страхова сума), заявленій страхувальником, але не вищій за вартість вантажу (страхову вартість), зазначену в рахунку поставки, включаючи витрати на перевезення, якщо інше не обумовлено. Договір може передбачати страхування вантажів у повній чи частковій їх вартості. У разі, коли страхова сума була заявлена нижчою за дійсну вартість страхового інтересу, згідно зі статтею 251 Кодексу торговельного мореплавства, страховик відповідає за збитки пропорційно відношенню страхової суми до страхового інтересу. Якщо зазначена в договорі страхування сума перевищує страхову вартість, то договір вважається недійсним у тій частині страхової суми, що перевищує страхову вартість вантажу. При цьому сплачена зайва частина страхових премій у даному разі поверненню не підлягає.

На відміну від викладених щойно норм вітчизняного законодавства в деяких країнах застосовуються інші підходи щодо визначення страхової вартості. Наприклад, у Німеччині за основу приймається вартість вантажу на момент настання страхового випадку, а у Франції страхова вартість визначається як вартість вантажу під час навантаження плюс транспортні витрати, плюс очікуваний прибуток від реалізації вантажу (страховики, як правило, визначають таку величину у 10 %).

Страхові тарифи зі страхування вантажів, як правило, страховики розраховують самостійно, визначаючи розмір страхових премій як відсоток вартості одиниці страхової суми з урахуванням імовірності настання страхової події за даним об'єктом страхування.

Розмір ставок страхових премій залежить від інформації, що міститься в заяві страхувальника про укладання договору страхування вантажів, а саме:

•виду та характеру вантажу (точна назва, тип пакування, кількість місць та вага);

• технічних характеристик транспортного засобу (наприклад, при морському перевезенні — назва судна, рік побудови, тоннаж);

• способу відправлення вантажу (у трюмі, на палубі, навалом, наливом, насипом, у контейнерах);

• маршруту транспортування (пункт відправлення, перевантаження, призначення транспортного засобу);

• вартості вантажу;

• типу обсягу страхової відповідальності (умов страхування).

Зауважимо, українські страхові компанії додержуються такої думки: найбільшою є ймовірність крадіжки вантажу, а найменшою — ймовірність його загибелі під час аварії.

Зазначимо, що у згаданому полісі Ллойда з перевезення вантажів наземним транспортом обумовлюється непокриття збитків у разі крадіжки, якщо вантаж було залишено без догляду. Страхове покриття буде виплачене за умови, що крадіжка була здійснена вночі (з 18.00 до 6.00) з вантажівки, яка перебувала в замкненому гаражі або на спеціально освітленому майданчику при діючій системі сигналізації або вдень при діючій системі сигналізації та вжитих заходах попередження за відсутності водія.

У країнах з високим ступенем кримінальності ризик крадіжки вантажу при перевезенні автотранспортом є дуже високим. Серед європейських країн Італія вирізняється найістотнішим ступенем ризику крадіжки. Тут широко застосовується захоплення вантажу з водієм (hi- jacking).

Розмір страхової премії також залежить від строку страхування, розміру франшизи та ліміту відповідальності страховика. Сплата страхових премій може здійснюватись як одноразово, так і за кілька внесків шляхом готівкового, безготівкового розрахунків або поштового переказу на рахунок страховика.

Слід пам'ятати, що страхові компанії не відшкодовують збитків від пошкодження вантажу за відсутності зовнішніх пошкоджень транспортного засобу, контейнера або тенту чи за наявності цілої пломби. Причиною таких збитків може бути лише неправильне розміщення вантажу. Відповідальність за порушення правил навантаження несе перевізник, а не страховик.

Завдяки усуненню митних бар'єрів у рамках ЄС значно зросли митні вимоги щодо вантажівок поза його кордоном. Це призводить до тривалих простоїв на шляхах біля митниць, а отже, і до зростання ризику крадіжки. Зі збільшенням розмірів вантажівок зростає вартість вантажів, що перевозяться, а відповідно, й суми збитків у разі їх втрати. Для організованої злочинності крадіжка вантажу з автотранспортного засобу є найзручнішою. Саме тому перевезення цим видом транспорту найризикованіші, а тарифні ставки — найвищі.

Одним із факторів, що можуть істотно вплинути на розмір тарифу, є наявність чи відсутність охорони під час перевезення вантажу. Перевага надається охоронним агентствам. Як доводить практика, пограбування автомобілів, що мають охоронний супровід, трапляються дуже рідко. Крім того, при настанні страхового випадку відомості, що їх дасть охоронець як свідок, беруться до уваги як міліцією, так і страховиком.

При морських та авіаперевезеннях ризик крадіжки, пошкодження чи втрати вантажу є найістотнішим під час навантажувально-розвантажувальних робіт та перебування вантажу на складі. Нерідко вантаж або його частину викидають з люка літака під час зльоту.

Першочерговим критерієм оцінювання вантажу при перевезенні є визначення його типу, оскільки кожний тип вантажу схильний піддаватися певним імовірним ризикам, що зумовлюється його характеристиками. Так, горіхи, зерно, кава, цукор схильні до підмочування, псування в умовах підвищеної вологості, пошкодження комахами та гризунами; бавовна — забрудненню іншими вантажами, а також до вибуху при перевищенні припустимого рівня густини пилу у трюмі, а заморожене м'ясо — до псування при перевантаженнях у порту чи у результаті псування, ламання рефрижераторних машин.

Статистика показує, що найбільша кількість аварій відбувається з морськими суднами віком понад 15 років, причому перше місце за часткою аварійності посідають танкери, газовози, рол-керні судна (ROLL — ОN, ROLL— ОFF, RО — RО), рудовози. Найбільше втрат та аварій морських суден припадає на судна під прапорами Ліберії, Панами, Кіпру, Гібралтару, Греції, Сен-Вінсента та Маршалових островів, де вимоги щодо забезпечення безпеки плавання нижчі за загальноприйняті у світі.

Небезпечними регіонами для морських перевезень вважаються Біскайська та Мексиканська затоки, протоки Ла-Манш та Па-де-Кале, Північноатлантична траса, моря Південно-Східної та Східної Азії, Західне узбережжя Африканського континенту, де часто сідають на мілину судна, відбуваються пожежі та вибухи. У районах Східного Африканського узбережжя та Південно-Китайського моря поширене піратство, а в Південній Африці — тероризм. Проте основним ризиком загибелі або пошкодження судна чи вантажу є несприятливі погодні умови та рівень кваліфікації екіпажу судна.

Коли йдеться про перевезення вантажів залізницею, то на теренах СНД найнадійнішим визнано двадцятитонний контейнер, що має лише одні двері, причому на платформу ставляться два контейнери так, щоб двері одного були навпроти дверей іншого. Оскільки оренда таких контейнерів недешева, то при використанні звичайних вагонів після завантаження страхові компанії вимагають, як правило, запаяти усі вікна, люки та двері.

Для перевезення особливо цінних вантажів (комп'ютерів, аудіо та відеотехніки, грошей, цінних паперів, ювелірних виробів) більш придатними є поштові вагони завдяки наявності купе, де можна розмістити охорону.

Вантажі, що перевозяться під охороною в контейнерах та залізних вагонах, часто беруть на страхування за умовами «з відповідальністю за всі ризики». Обсяг відповідальності може бути розширений або звужений аналогічно до автомобільних перевезень.

Вантажі, які незручно красти частинами (сировина, ліс, устаткування, труби), звичайно перевозяться на відкритих платформах. Такі вантажі або не страхують взагалі, або на умовах «без відповідальності за пошкодження, окрім випадків загибелі», що не включають відповідальності за крадіжку і відшкодовують збитки в разі зникнення вантажу безвісти.

Небажаним ризиком для страхової компанії є перевезення автомобілів, тракторів, мотоциклів на відкритих платформах без охорони — такі вантажі найдоцільніше відправляти у вагоні-сітці.

Зазначимо, що при визначенні ступеня ризику, окрім наведених вище факторів, істотний вплив має можливість його перестрахування.

Розмір збитку, що стався внаслідок страхової події, визначається представником страховика за участю страхувальника. Згідно зі світовою практикою представниками страховика (страхових компаній) є аварійні комісари та диспашери. При цьому обов'язок щодо доведення наявності страхового випадку покладається на страхувальника.

Страхування вантажів в Україні сьогодні лише починає освоювати потенціал чи не найбільшого у Східній Європі ринку вітчизняного і транзитного вантажоперевезення. Прогрес подальшого розвитку цього виду страхування в Україні насамперед залежатиме від удосконалення його інфраструктури та підготовки висококваліфікованих вітчизняних кадрів.

Задача № 68

ВАТ «Сільгосптехніка» застрахувало своє майно на 1 рік з відповідальністю за крадіжку на суму 30000 грн. Ставка страхового тарифу – 0,2% від страхової суми. за договором страхування передбачена умовна франшиза в розмірі 2% від суми договору, при якій надається скидка до тарифу – 3%. Внаслідок дії злочинців фактичні збитки ВАТ «Сільгосптехніка» склали 550 грн. Розрахувати розмір страхового платежу. Визначити розмір страхового відшкодування що одержить ВАТ «Сільгосптехніка».

Розв’язок

1. Визначаємо розмір страхового платежу.

Страховий платіж (СП) = страховий тариф страхову суму = 30000 ∙ 0,2 / 100 = 60 грн.

2. Визначаємо розмір страхового платежу, який підлягає сплаті.

Страховий платіж до сплати = страховий платіж – скидка = 60 – 60 ∙ 0,03 =58,2 грн.

3. Визначаємо розмір умовної франшизи.

Умовна франшиза (УФ) = 30000 ∙ 2 / 100 = 600 грн.

4. Визначаємо розмір страхового відшкодування, що одержить ВАТ.

Якщо Зб < УФ => Стр. відшкод. = 0. (якщо збиток менше умовної франшизи то страхове відшкодування дорівнює 0.

550 < 600 => Страхове відшкодування = 0.

Задача № 98

| Напрямки вкладень | Сума вкладень, тис. грн. | Норматив Ні | Ві Ні |

| Державні цінні папери | 290 | 0,875 | 253,75 |

| Банківські вклади | 105 | 0,550 | 57,75 |

| Права власності на частку в статутному капіталі | 86 | 0,125 | 10,75 |

| Інші цінні папери | 80 | 0,600 | 48 |

| Нерухомість | 180 | 0,588 | 105,84 |

| Квартири | 150 | 0,633 | 94,95 |

| Валютні цінності | 250 | 0,525 | 131,25 |

| Розрахунковий рахунок | 170 | 0,675 | 114,75 |

| Позики | 60 | 1,0 | 60 |

| Разом | 1371 | 877,04 |

Визначаємо ступінь відповідності нормативам. ВН = ∑ Ві Ні / ∑ Ві = 877,04 / 1371 = 0,640.

Використана література

1. Цивільний кодекс України // Офіційний вісник України. - 2003. - № 11.- С. 3-302.

2. Закон України "Про господарські товариства" від 19 вересня 1991 р., ВВР УРСР.— 1991.— № 49.— Ст. 682.

3. Закон України від 7 березня 1996 р. (в редакції від 4 жовтня 2001 р.)"Про страхування"// Урядовий кур'єр. - 7 листопада 2001 р. - № 205.

4. Закон України "Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів" // www.rada.gov. ua.

5.Концепція розвитку страхового ринку України до 2010 року, схвалена розпорядженням КМУ від 23 серпня 2005 р. N 369-р // www.kmu. gov.ua.

6. Основьі страховой деятельности: Учебник / Отв. ред. проф. Т.А. Федорова. - М.: Издательство БЕК, 1999. - 776 с.

7. Сербиновский Б.Ю., Гарькуша В.Н. Страховое дело: Учебное пособие для вузов. - Ростов н/Д: «Феникс», 2000. - 384 с.

8. Страхування: теорія та практика: Навчально-методичний посібник / За загальною ред. проф. Внукової Н.М. - Харків: Бурун Книга, 2004. - 376 с.

9. Страхування: Підручник / Під ред. С.С. Осадця. - К.: КНЕУ, 2006. - 548 с.

Похожие работы

... і підприємництва в різних галузях народного господарства, тобто шляхом прийняття спеціальних законів, визначення обов’язкових видів страхування, регламентації діяльності страхових організацій. 3.2. Проблеми та перспективи розвитку страхового ринку України В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність ...

... ій, з них 38 вийшли на ринок в 2008 році. Сьогодні на ринку працює більше ніж 400 компаній, водночас 20% компаній забезпечує десь близько 80% страхової діяльності. 3.Перспективи розвитку ринку страхових послуг у Львівській області Страховий ринок у 2009 році зросте на третину. На думку агентства «Кредит-Рейтинг», цього року приріст загального обсягу страхових премій складе приблизно 30% і ...

... зазначених страховиків за підсумками діяльності в першому кварталі 2007 р. рейтинг буде переглянутий, а по іншим, у випадку збору всіх необхідних даних, встановлений уперше. Таблиця 2. Рейтинги учасників страхового ринку України Рейтингового центра "Insurance TOP" станом на 30 березня 2007 р. Учасник страхового ринку Місто Основні види діяльності Рейтинг АЛЬФА ГАРАНТ Київ Автострахування ...

... , на які страховик впливати не може, входять: - чисельність населення, його вікова та статева структури; - сезонні міграції; - купівельна спроможність населення і т. ін. Отже, страховий ринок – це відкрита система, здатна до розширення та звуження, залежна як від загальної економічної ситуації в країні, так і від активності страховика. Ринкова економіка ґрунтується на ...

0 комментариев