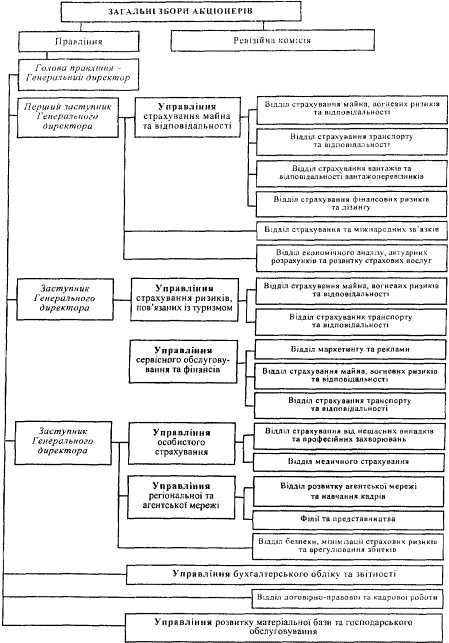

Учасники страхового ринку, характеристики й особливості

Споживачі страхових послуг, характер й особливості

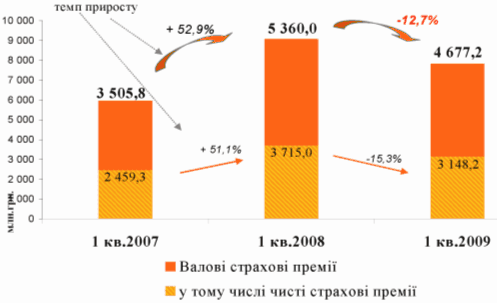

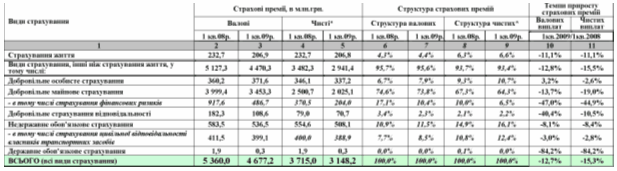

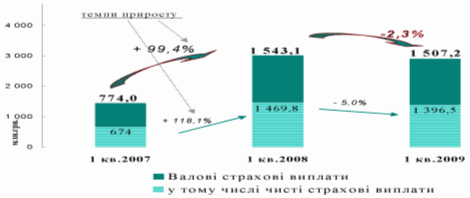

Аналітичний зріз

Необхідність, економічний зміст та розвиток страхування

Організаційна структура страхового ринку

Державне регулювання страхової діяльності

Досвід функціонування страхових ринків зарубіжних країн

Проблеми та перспективи розвитку страхового ринку України

Напрями підвищення ефективності страхової діяльності

Навигация

Проблеми та перспективи розвитку страхового ринку України

Проблеми та перспективи розвитку страхового ринку України

115229

знаков

16

таблиц

2

изображения

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Заочний факультет

Магістерська програма «Державне управління економіки»

МАГІСТЕРСЬКА ДИПЛОМНА РОБОТА| На тему «Проблеми та перспективи розвитку страхового ринку України»

Студент

Науковий керівник Рецензент

|

Робота допущена до захисту рішенням кафедри,

Протокол №…… від "……"……………… 2002року

| Завідувач кафедри | …………………… |

ЗМІСТ

МАГІСТЕРСЬКОЇ ДИПЛОМНОЇ РОБОТИна тему:

«проблеми та перспективи розвитку страхового ринку України»

С.

Вступ……………………………………………………………………………………………………3

Розділ 1. Аналіз сучасного стану страхового ринку України

1.1. Учасники страхового ринку, характеристики й особливості……………………6

1.2. Споживачі страхових послуг, характер й особливості…………………………17

1.3. Аналітичний зріз…………………………………………………………………..23

Розділ 2. Економічна необхідність та сутність страхового ринку

2.1. Необхідність, економічний зміст та розвиток страхування…………………….31

2.2. Організаційна структура страхового ринку……………………………………..33

2.3. Державне регулювання страхової діяльності…………………………………...38

Розділ 3. Удосконалення правового регулювання та нагляду за діяльністю

на страховому ринку

3.1. Досвід функціонування страхових ринків зарубіжних країн…………………..44

3.2. Проблеми та перспективи розвитку страхового ринку України……………….50

3.3. Напрями підвищення ефективності страхової діяльності в

в ринковому середовищі…………………………………………………………57

Висновки………………………………………………………………………………………………64

Список використаної літератури………………………………………………………………66

Вступ

Діяльність в умовах ринку супроводжується різного роду ризиками. Тому принципово міняються характер і функції страхування в Україні, зростає його значення як ефективного, раціонального, економічного і доступного засобу захисту майнових інтересів суб'єктів, що господарюють, виробників товарів і послуг, а також громадян.

Ринок страхових послуг є одним з необхідних елементів ринкової інфраструктури, тісно пов'язаним з ринком засобів виробництва, споживчих товарів, ринком капіталу і цінних паперів, праці і робочої сили. У країнах розвиненої економіки страхова справа має найширший розмах і забезпечує підприємцям надійну охорону їхніх інтересів від несприятливих наслідків різного роду техногенних аварій, фінансових ризиків, криміногенних факторів, стихійних і інших нещасть. В умовах панування державної форми власності й адміністративно-командної системи управління в нашій країні потенціал інституту страхування не міг бути розкритий повною мірою, сфера його застосування була дуже обмежена. Страхової справи в її справжньому значенні не було і не могло бути, оскільки не було основи - приватного підприємництва і самостійності суб'єктів, що господарюють.

Види страхування, характерні для країн з розвиненою ринковою економікою, не мали можливості одержати розвиток в Україні. Громадяни були змушені задовольнятися страхуванням будівель, домашнього майна, транспортних засобів і деяких інших об'єктів, а також визначеним набором різновидів особистого страхування, проведеного на умовах, диктованих страховиком-монополістом в особі органів державного страхування.

Умови господарської діяльності, що існували, не сприяли використанню страхового методу охорони майна підприємств і організацій, збиток відшкодовувався в основному за допомогою використання дотацій із загальнодержавних бюджетних резервів.

Перехід до ринкових відносин, формування багатоукладної системи господарювання, заснованої на різноманітних формах власності, створюють об'єктивні передумови для активного впровадження в сферу економіки страхування як одного з гарантів забезпечення фінансової стійкості суб'єктів, що господарюють. Тепер вони самі повинні піклуватися про власне економічно стійке положення, схоронності матеріальних об'єктів, кредито і платоспроможності. Збитки від стихійних лих, техногенних аварій та ін. повинні мати надійне і гарантоване фінансове джерело покриття.

Розвиток підприємницької діяльності громадян приводить до появи у товаровиробників засобів і предметів виробництва, що також вимагає страхового захисту. Починаючи підприємницьку діяльність, громадяни включаються в такі взаємовідношення, при яких фінансова чи господарська неспроможність їхніх партнерів може призвести до зростання збитків.

Відповідно виникає ще одна область, що розширює сферу застосування страхування (страхування комерційних, фінансових ризиків, втрати прибутку та ін.). Кризові явища в економіці та ріст безробіття, підсилюють необхідність соціального захисту працівників. В період переходу до ринку, число соціальних груп нужденних у страхових послугах (працівники з низькою кваліфікацією, люди похилого віку та ін.) збільшується. У цю категорію попадають і працівники нерентабельних підприємств, нових створених товариств і т.д.

В умовах повної господарської самостійності підприємств, розширення їхньої волі і підвищення відповідальності за прийняті рішення підсилюється роль роботодавця. Тому йому необхідно вивчити й оцінити всі можливі ризики, яким він піддається, у тому числі ризик одержання недостовірної інформації про прийняття на роботу фахівця, ризик втрат через трудовий конфлікт на виробництві, ризик, пов'язаний з недостатньо оптимальним набором працівників як по кількості, так і за кваліфікацією.

Як свідчать фахівці, ризик відноситься до факторів, що обмежують капіталовкладання і підприємницьку активність. Спроби піти від ризику, як правило, супроводжуються скороченням темпів виробництва, а також робочих місць. У нових економічних умовах серед частини керівників нерідко домінують сиючасні інтереси, що приводить до скорочення розробок довгострокових програм. Не стабільним стало положення працівників, які займаються створенням і освоєнням нових технологій, продукції, товарів.

Страхування науково-технічних, впроваднецьких ризиків підприємців при інвестуванні коштів у науково-технічний комплекс підсилює зацікавленість у збереженні зайнятості висококваліфікованих фахівців. Таким чином, страхування не тільки здатне забезпечити фінансовий захист роботодавцям і працівникам, але й дозволити реалізувати їхні спільні інтереси.

Отже, в умовах ринку, що супроводжується різноманітними ризиками, зростає значення страхування як важливого засобу захисту майнових інтересів юридичних і фізичних осіб. У сферу страхування утягуються нові суб'єкти як з боку осіб, які пропонують страхові послуги, так і з боку одержувачів цих послуг. Гармонізація їхніх інтересів, а також належна організація страхової справи в країні, дієвість і розвиток страхування неможливі без належної правової бази, основу якої складає Закон України "Про страхування".

Метою даної дипломної роботі є освітлення стану і розвитку страхового ринку в Україні за останні роки, переважно за 1998-2001 роки.

Розділ І. Аналіз сучасного стану страхового ринку України

Похожие работы

... ій, з них 38 вийшли на ринок в 2008 році. Сьогодні на ринку працює більше ніж 400 компаній, водночас 20% компаній забезпечує десь близько 80% страхової діяльності. 3.Перспективи розвитку ринку страхових послуг у Львівській області Страховий ринок у 2009 році зросте на третину. На думку агентства «Кредит-Рейтинг», цього року приріст загального обсягу страхових премій складе приблизно 30% і ...

... йснення страхування), удосконалення порядку оподаткування страхової діяльності, впорядкування сукупності видів страхування та вирішення інших завдань. Формування розвинутого ринку страхових послуг в Україні забезпечить сприятливі умови для ринкової трансформації та стабільний розвиток національної економіки, розвиток світової економіки та міжнародних відносин. РОЗДІЛ 2 АНАЛІЗ ФУНКЦІОНУВАННЯ ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... стабілізацією кількості страховиків та їх спеціалізацією за видами страхування, розвитком перестрахувальних операцій як на внутрішньому (національному), так і на зовнішньому (світовому) страховому ринку. Особливо слід зазначити те, що ряд заходів як на законодавчому рівні, так і на рівні застосування чинників управління й організації страхового ринку зумовили постійне зростання розмірів страхових ...

0 комментариев