Сутність акції та її основні характеристики

Сутність статутного капіталу та активів акціонерного комерційного банку

Показники прибутковості активів та статутного капіталу банку

Статистичне групування акціонерних банків за рівнем виконання плану росту курсу акції

Характеристика рядів розподілу

Рангова кореляція зв’язку між рентабельністю та рівнем виконання плану росту ринкового курсу акції банку

Аналіз кореляційної залежності між рентабельністю статутного капіталу та ринковим курсом акції банку

Навигация

Рангова кореляція зв’язку між рентабельністю та рівнем виконання плану росту ринкового курсу акції банку

Статистичне вивчення показників діяльності акціонерних банків (на прикладі вибірки банків України)

43968

знаков

3

таблицы

22

изображения

4.1 Рангова кореляція зв’язку між рентабельністю та рівнем виконання плану росту ринкового курсу акції банку

Лінійний коефіцієнт кореляції Пірсона між факторною X та результативною Y ознакою обчислюється за формулою [8] (з врахуванням даних проміжних розрахунків, наведених в таблиці. 3.4):

![]()

(4.1)

(4.1)

де  дисперсія вибірки величин Х; (4.2)

дисперсія вибірки величин Х; (4.2)

дисперсія вибірки величин Y; (4.3)

дисперсія вибірки величин Y; (4.3)

коваріація виборок X,Y (4.4)

коваріація виборок X,Y (4.4)

(4.5)

(4.5)

Лінійний коефіцієнт кореляції чим ближче до 1, тим тісніше зв’язок. Знак коефіцієнта вказує напрямок зв’язку: знак “+” відповідає прямій залежності, знак ““ – оберненій залежності [8]. Таким чином, між факторною ознакою Х (рівень виконання плану росту ринкової вартості статутного капіталу) та результативною ознакою Y (рентабельність статутного капіталу банку) вихідної вибірки задачі існує обернена кореляційна залежність низької щільності.

Ранговий коефіцієнт кореляції Спірмена ![]() , як і звичайний коефіцієнт кореляції, характеризує залежність між вибірками випадкових величин [8].

, як і звичайний коефіцієнт кореляції, характеризує залежність між вибірками випадкових величин [8].

Нехай ![]() і

і ![]() вибірки з неперервних розподілів (при цьому розподіл відмінний від нормального). Кожному значенню

вибірки з неперервних розподілів (при цьому розподіл відмінний від нормального). Кожному значенню ![]() поставимо у відповідність його ранг

поставимо у відповідність його ранг ![]() у варіаційному ряду

у варіаційному ряду ![]() . Аналогічно, кожному значенню

. Аналогічно, кожному значенню ![]() поставимо у відповідність його ранг

поставимо у відповідність його ранг ![]() у варіаційному ряду

у варіаційному ряду ![]() .

.

Вибірковим значенням рангового коефіцієнта кореляції Спірмена ![]() називають величину [8]:

називають величину [8]:

(4.6)

(4.6)

Коефіцієнт ![]() – непараметрична міра залежності між

– непараметрична міра залежності між ![]() і

і ![]() .

.

Гіпотеза ![]() при альтернативній гіпотезі

при альтернативній гіпотезі ![]() перевіряється за допомогою статистики [8]:

перевіряється за допомогою статистики [8]:

(4.7)

(4.7)

Якщо ![]() , то гіпотеза

, то гіпотеза ![]() відхиляється (тобто між

відхиляється (тобто між ![]() і

і ![]() існує рангова кореляційна залежність), і не відхиляється в супротивному разі. Рівень значущості критерію

існує рангова кореляційна залежність), і не відхиляється в супротивному разі. Рівень значущості критерію ![]() ,

, ![]() – верхня

– верхня ![]() границя розподілу Стьюдента з

границя розподілу Стьюдента з ![]() ступенями вільності.

ступенями вільності.

Порахуємо коефіцієнт Спірмена між X1 (рівень виконання плану росту ринкової вартості статутного капіталу) і Y (рівень рентабельності статутного капіталу) з таблиці 3.1 з використанням пакету «Статистика» [12].

Valid N – обсяг вибірок;

Spearman R – коефіцієнт рангової кореляції Спірмена ![]() ;

;

t(N2) – статистика ![]() для перевірки гіпотези

для перевірки гіпотези ![]() ;

;

plevel – рівень, який відповідає статистиці ![]() .

.

Оскільки ![]() , то гіпотеза

, то гіпотеза ![]() не відхиляється (або, що те ж саме, рlevel > 0,05, тому гіпотеза не відхиляється).

не відхиляється (або, що те ж саме, рlevel > 0,05, тому гіпотеза не відхиляється).

Ранговий кореляційний зв'язок між X1 і Y є незначущим.

Порахуємо коефіцієнт Спірмена між X2 (рівень ринкового курсу акцій банків) і Y(рентабельність статутного капіталу банку) з таблиці 3.1 з використанням програмного пакету «Статистика» [12].

Оскільки ![]() , то гіпотеза

, то гіпотеза ![]() не відхиляється (або, що те ж саме, рlevel > 0,05, тому гіпотеза не відхиляється).

не відхиляється (або, що те ж саме, рlevel > 0,05, тому гіпотеза не відхиляється).

Ранговий кореляційний зв'язок між X2 і Y є незначущим.

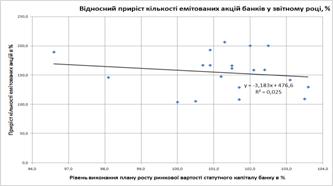

Як показують результати, наведені на графіках на рисунках 4.1–4.3, коефіцієнт детермінації R2 (формула 4.19) для знайдених лінійних та нелінійних рівнянь регресії також ідентифікує дуже низьку щільність кореляційного зв’язку [2].

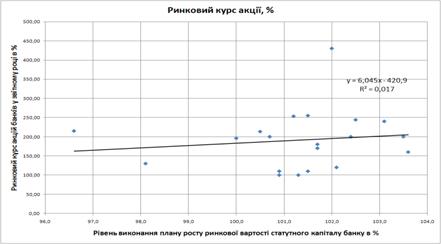

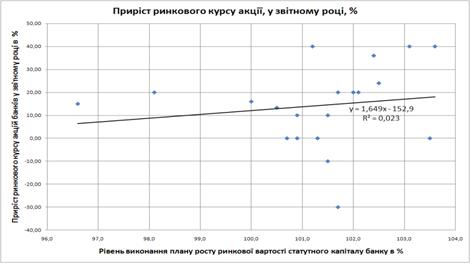

Отже, в дослідженій вибірці банків:

рівень виконання плану зростання ринкової вартості статутного капіталу та ринковий курс акції практично не мають кореляції.

рівень рентабельності статутного капіталу банку та ринковий курс акції практично не мають кореляції.

Рис. 4.1. Лінійна регресійно-кореляційна залежність ринкового курсу акцій банків від рівня виконання плану росту ринкової вартості статутного капіталу банку у звітному році (побудовано в EXCEL2007)

Рис. 4.2. Лінійна регресійно-кореляційна залежність приросту ринкового курсу акцій банків від рівня виконання плану росту ринкової вартості статутного капіталу банку у звітному році (побудовано в EXCEL2007)

Рис. 4.3. Лінійна регресійно-кореляційна залежність відносного приросту кількості емітованих акцій банків від рівня виконання плану росту ринкової вартості статутного капіталу банку у звітному році (побудовано в EXCEL2007)

Похожие работы

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... кроком у вирішенні якої є порівняльний аналіз змісту аграрних перетворень у державах ЦСЄ та в Україні. Тому вивчення особливостей реалізації аграрних реформ у державах ЦСЄ становить для України істотний інтерес. Щодо просування вітчизняної продукції на світовий ринок, то тут потрібно посилення роботи наших посольств, їх торгових місій, особливо в країнах — потенційних партнерах зовнішньоекономі ...

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

0 комментариев