Сутність акції та її основні характеристики

Сутність статутного капіталу та активів акціонерного комерційного банку

Показники прибутковості активів та статутного капіталу банку

Статистичне групування акціонерних банків за рівнем виконання плану росту курсу акції

Характеристика рядів розподілу

Рангова кореляція зв’язку між рентабельністю та рівнем виконання плану росту ринкового курсу акції банку

Аналіз кореляційної залежності між рентабельністю статутного капіталу та ринковим курсом акції банку

Навигация

Аналіз кореляційної залежності між рентабельністю статутного капіталу та ринковим курсом акції банку

Статистичне вивчення показників діяльності акціонерних банків (на прикладі вибірки банків України)

43968

знаков

3

таблицы

22

изображения

4.2 Аналіз кореляційної залежності між рентабельністю статутного капіталу та ринковим курсом акції банку

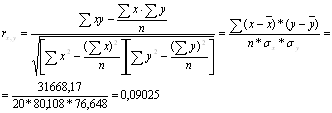

Лінійний коефіцієнт кореляції Пірсона між факторною X та результативною Y ознакою обчислюється за формулою [8] (з врахуванням даних проміжних розрахунків, наведених в табл.3.4):

![]() (4.8)

(4.8)

де ![]() дисперсія вибірки величин Х; (4.9)

дисперсія вибірки величин Х; (4.9)

![]() дисперсія вибірки величин Y; (4.10)

дисперсія вибірки величин Y; (4.10)

![]() коваріація виборок X,Y (4.11)

коваріація виборок X,Y (4.11)

(4.12)

(4.12)

Лінійний коефіцієнт кореляції чим ближче до 1, тим тісніше зв’язок. Знак коефіцієнта вказує напрямок зв’язку: знак “+” відповідає прямій залежності, знак ““ – оберненій залежності [8].

Таким чином, між факторною ознакою Х (рентабельність статутного капіталу) та результативною ознакою Y (ринковий курс акції банку) вихідної вибірки задачі існує пряма кореляційна залежність дуже низької щільності.

Одновимірна лінійна регресійна модель представляється як [10]:

![]() , (4.13)

, (4.13)

де ![]() – постійна складова доходу

– постійна складова доходу ![]() (початок відліку);

(початок відліку);

![]() – коефіцієнт регресії;

– коефіцієнт регресії;

![]() – відхилення фактичних значень надою

– відхилення фактичних значень надою ![]() від оцінки (математичного сподівання)

від оцінки (математичного сподівання) ![]() середньої величини надою в і тому хазяйстві.

середньої величини надою в і тому хазяйстві.

Існують різні способи оцінювання параметрів регресії. Найпростішим, найуніверсальнішим є метод найменших квадратів [3]. За цим методом параметри визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати параметри регресії, досягається, коли сума квадратів різниць ![]() між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

. (4.14)

. (4.14)

Відмітимо, що залишкова варіація (4.14) є функціоналом ![]() від параметрів регресійного рівняння:

від параметрів регресійного рівняння:

(4.15)

(4.15)

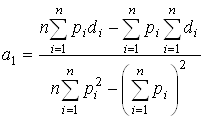

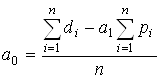

За методом найменших квадратів параметри регресії ![]() і

і ![]() є розв’язком системи двох нормальних рівнянь [3]:

є розв’язком системи двох нормальних рівнянь [3]:

, (4.16)

, (4.16)

.

.

Розв’язок цієї системи має вигляд:

, (4.17)

, (4.17)

.

.

Середньоквадратична помилка регресії, знаходиться за формулою

, (4.18)

, (4.18)

Коефіцієнт детермінації для даної моделі

(4.19)

(4.19)

повинен дорівнювати: ![]() >0,75 – сильний кореляційний зв’язок, 0,36>

>0,75 – сильний кореляційний зв’язок, 0,36>![]() >0,75 кореляційний зв’язок середньої щільності;

>0,75 кореляційний зв’язок середньої щільності; ![]() <0,36 кореляційній зв’язок низької щільності [10].

<0,36 кореляційній зв’язок низької щільності [10].

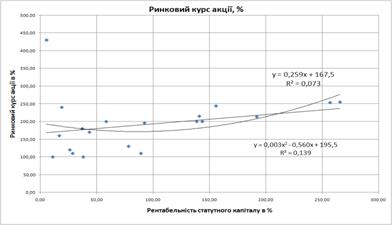

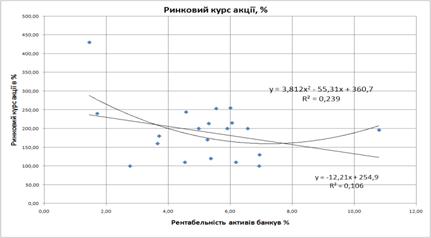

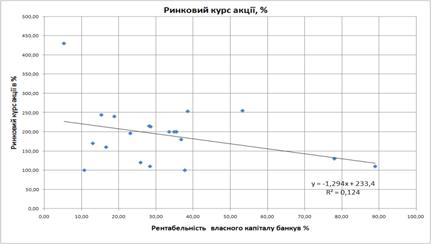

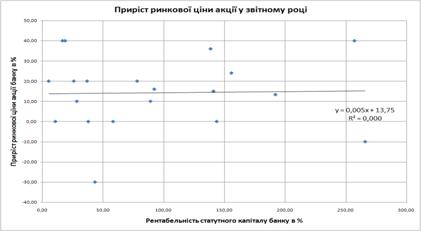

Для характеристики кореляційного зв’язку між факторною і результативною ознаками побудуємо графік кореляційного поля та теоретичну лінію регресії, визначимо параметри лінійного рівняння регресії.

Як показують результати, наведені на графіках рис. 4.4 4.7 коефіцієнт детермінації для знайдених лінійних та нелінійних рівнянь регресії ідентифікує дуже низьку щільність кореляційного зв’язку.

Тобто в дослідженій вибірці банків рентабельність роботи банку та ринковий курс акції практично не мають кореляції.

Рис.4.4. – Лінійна та нелінійна регресійно-кореляційна залежність ринкового курсу акцій банків від рівня рентабельності статутного капіталу банку у звітному році (побудовано в EXCEL2007)

Рис.4.5. – Лінійна та нелінійна регресійно-кореляційна залежність ринкового курсу акцій банків від рівня рентабельності активів банку у звітному році (побудовано в EXCEL2007)

Рис.4.6. – Лінійна та нелінійна регресійно-кореляційна залежність ринкового курсу акцій банків від рівня рентабельності власного капіталу банку у звітному році(побудовано в EXCEL2007)

Рис.4.7. – Лінійна та нелінійна регресійно-кореляційна залежність приросту ринкового курсу акцій банків у звітному році від рівня рентабельності статутного капіталу банку у звітному році (побудовано в EXCEL2007)

ВИСНОВКИ

Проведений статистичний аналіз характеристик вартості акціонерного капіталу, кількості та вартості акцій і їх ринкової вартості для умовної вибірки 20 комерційних банків України не виявив значущих статистичних закономірностей між зовнішньою результативною ознакою – ринковим курсом акції, тобто перевищенням ринкової вартості акцій комерційних банків над номіналом, та внутрішніми факторними ознаками ефективності (прибутковості) роботи банку – рентабельністю активів та статутного капіталу банку.

Це свідчить про наступне:

досліджуєма вибірка 20 банків знаходиться в кінці рейтингу перших 100 банків банківської системи України, тому банки відносяться до класу „карманних” розрахункових банків, які обслуговують вузький круг корпорацій – засновників банків;

відсутність кореляційного зв’язку між прибутковістю банку (рентабельністю статутного капіталу) та ринковим курсом його акцій є результатом відсутності інвестиційного ринкового попиту на акції досліджуємої групи банків;

низький рівень рентабельності роботи досліджуємої групи банків у звітному періоді та високий рівень курсової вартості його акцій є штучним бар’єром для спекулятивних інвесторів, який вирішує для засновників банку проблеми з формою відкритого акціонерного товариства – штучно сформована недоцільність скупки акцій банку, курс яких не відповідає вартості акціонерного капіталу та є завищеним.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Аналіз банківської діяльності: Підручник / А. М. Герасимович, М. Д. Алексеєнко, І. М. Парасій Вергуненко та ін.; За ред. А. М. Герасимовича.— К.: КНЕУ, 2004. — 599 с.

2. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики. М: Финансы и статистика, 2000. 280 c.

3. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. и др. Общая теория статистики: Учебник. – М: ИнфраМ, 1998. – 436 c.

4. Єріна А.М. Теорія статистики : практикум / А. М. Єріна, З. О. Пальян. – 6те вид., стер. – К. : Знання, 2008. – 255 с.

5. Кармелюк Г. І. Теорія ймовірностей та математична статистика : посібник з розв’язування задач : навч. посібник / Г. І. Кармелюк. – К. : Центр учбової літератури, 2007. – 576 с.

6. Математика для економістів: теорія та застосування : підручник / В. П. Лавренчук [та ін.]. – К. : Кондор, 2007. – 596 с.

7. Мармоза А.Т. Практикум з теорії статистики : навч. посібник / А. Т. Мармоза. 3тє вид., виправл. К. : Ельга : НікаЦентр, 2007. 348 с.

8. Общая теория статистики. Статистическая методология в изучении коммерческой деятельности : учебник / под ред. О. Э. Башиной, А. А Спирина. 5е изд., перераб. и доп. М. : Финансы и статистика, 2007. 440 с.

9. Орленко Н. С. Інформаційні системи і технології в статистиці : навчальнометодичний посібник для самост. вивчення дисципліни/ Н. С. Орленко ; Мво освіти і науки України, Держ. вищ. навч. заклад "Київський нац. екон. унт ім. В. Гетьмана". – К. : КНЕУ, 2008. – 282 с.

10. Практикум по эконометрике : учеб. пособие / И. И. Елисеева [и др.] ; под ред. И. И. Елисеевой. – 2е изд., перераб. и доп. – М. : Финансы и статистика, 2006. – 344 с.

11. Примостка Л. О. Фінансовий менеджмент у банку: Підручник. — 2ге вид., доп. і перероб. — К.: КНЕУ, 2004. — 468 с.12. „СТАТИСТИКА” – искусство анализа данных на компьютере: Для профессионалов(+СD). – СПб.:Питер, 2003. 688 с.

13. Сеньо П. С. Теорія ймовірностей та математична статистика : підручник / П. С. Сеньо. – 2ге вид., переробл. і доповн. – К. : Знання, 2007. – 557 с.

14. Слюсарчук П. В. Теорія ймовірностей та математична статистика : підручник / П. В. Слюсарчук. – Ужгород : Карпати, 2005. – 183 с.

15. Статистика финансов : учебник / под ред. М. Г. Назарова. – 3е изд., испр. – М. : ОмегаЛ, 2007. – 461 с.

16. Статистика Конспект лекцій, Тернопіль, 2006р. – http;\\ www.kneu.kiev.ua – Освітній Інтернетсайт Киівського національного економічного університету, 2008

17. Фінансовобанківська статистика : навч. посібник/ П. Г. Вашків [та ін.]. – К. : Либідь, 2007. – 512 с.

18. Шустіков А. А. Фінансова статистика: Навч. посібник. — К.: КНЕУ, 2002. — 290 с.

ДОДАТКИ

Додаток А

ТАБЛИЦЯ ВИХІДНИХ ДАНИХ ЗАВДАННЯ КУРСОВОЇ РОБОТИ (№524) Основні показники діяльності акціонерних банків України

| № АБ | Назва А Б | Вид товариства | Номінал акції. грн | Кількість акцій, тис.шт. | Ціна акції, гри. | Рівень виконання плану, % | Кредитна ставка, % | Обсягу звітному періоді, тис.грн. | |||||

| Баз. | Звітн. | Баз. | Звітн. | Баз. | Звітн. | Статутного капіталу | активів | прибутку | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 5 | Інвестбанк | ВАТ | 0,25 | 0,25 | 2700 | 2800 | 0,45 | 0,49 | 100 | 40 | 2792 | 5973 | 645 |

| 6 | Еліта | ВАТ | 0,20 | 0,20 | 4700 | 7800 | 0,53 | 0,51 | 101,5 | 40 | 7779 | 69097 | 4146 |

| 7 | Синдикат | ВАТ | 0,30 . | 0,30 | 9900 | 10800 | 0,60 | 0,60 | 103,5 | 35 | 5401 | 31951 | 1885 |

| 8 | Трансбанк | ВАТ | 0,20 | 0,20 | 3700 | 7000 | 0,40 | 0,43 | 96,6 | 40 | 7000 | 32589 | 1972 |

| 9 | Реалбанк | ВАТ | 0,10 | 0,10 | 50500 | 80000 | 0,10 | 0,12 | 102,1 | 30 | 8004 | 38552 | 2070 |

| 10 | Геосантріс | ВАТ | 0,10 | 0,10 | 24000 | 30900 | 0,16 | 0,18 | 101,7 | 40 | 3090 | 30740 | 1137 |

| 11 | Новий | ВАТ | 0,10 | 0,10 | 17100 | 24200 | 0,20 | 0,24 | 103,1 | 40 | 2415 | 26696 | 454 |

| 12 | Легбанк | ВАТ | 0,10 | 0,10 | 15000 | 25000 | 0,10 | 0,11 | 100,9 | 20 | 2500 | 36003 | 2225 |

| 13 | Мрія | ВАТ | 0,10 | 0,10 | 25300 | 36900 | 0,11 | 0,13 | 98,1 | 30 | 3690 | 41477 | 2879 |

| 14 | Демарк | ВАТ | 0,15 | 0,15 | 3900 | 4100 | 0,30 | 0,32 | 100,5 | 40 | 4130 | 22260 | 1180 |

| 15 | Еталон | ВАТ | 0,10 | 0,10 | 20000 | 40000 | 0,41 | 0,43 | 102,0 | 30 | 4000 | 14439 | 209 |

| 16 | Регіонбанк | ВАТ | 0,15 | 0,15 | 1900 | 2800 | 0,32 | 0,38 | 101,2 | 40 | 2800 | 19474 | 1079 |

| 17 | Вітчизна | ВАТ | 0.25 | 0,25 | 1700 | 2700 | 0,41 | 0,50 | 102,4 | 35 | 2786 | 14254 | 935 |

| 18 | Ікарбанк | ВАТ | 0,10 | 0,10 | 14600 | 30100 | 0,10 | 0,10 | 101,3 | 40 | 3013 | 16425 | 1138 |

| 19 | Чернігівбанк | ВАТ | 0,10 | 0,10 | 28200 | 36500 | 0,12 | 0,16 | 103,6 | 20 | 3650 | 16584 | 605 |

| 20 | Інтербанк | ВАТ | 0,25 | 0,25 | 1500 | 2500 | 0,50 | 0,50 | 100,7 | 40 | 2525 | 18019 | 897 |

| 21 | Класик | ВАТ | 0,10 | 0,10 | 12300 | 23700 | 0,10 | 0,10 | 100,9 | 40 | 2370 | 9210 | 254 |

| 22 | Полтавабанк | ВАТ | 0,10 | 0,10 | 18600 | 30000 | 0,10 | 0,11 | 101,5 | 20 | 3000 | 18804 | 852 |

| 23 | Інтеграл | ВАТ | 0,25 | 0,25 | 600 | 1200 | 0,55 | 0,61 | 102,5 | 30 | 3051 | 10224 | 467 |

| 24 | Демосбанк | ВАТ | 0,30 | 0,30 | 3700 | 4000 | 0,60 | 0,51 | 101,7 | 40 | 4000 | 9887 | 520 |

| Усього | |||||||||||||

[1] Математика для економістів: теорія та застосування : підручник / В. П. Лавренчук [та ін.]. – К. : Кондор, 2007. – 596 с.

Похожие работы

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... кроком у вирішенні якої є порівняльний аналіз змісту аграрних перетворень у державах ЦСЄ та в Україні. Тому вивчення особливостей реалізації аграрних реформ у державах ЦСЄ становить для України істотний інтерес. Щодо просування вітчизняної продукції на світовий ринок, то тут потрібно посилення роботи наших посольств, їх торгових місій, особливо в країнах — потенційних партнерах зовнішньоекономі ...

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

0 комментариев