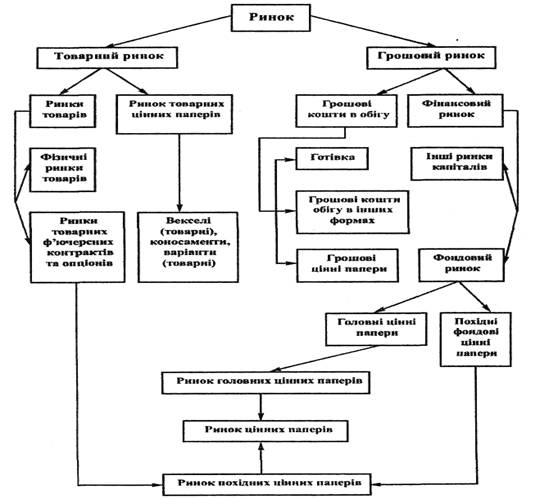

Об'єкти ринку цінних паперів в Україні: сутність та структура

Акціонерне товариство розміщує акції двох типів - прості та привілейовані

Організаторами торгівлі є фондові біржі, що відповідають вимогам цього Закону

Фондова біржа чи учасники організаційно оформленого позабіржового ринку можуть бути засновниками депозитарію

Стратегії діяльності Національного банку України та комерційних банків на ринку цінних паперів в Україні

Стратегія та питома вага операцій з цінними паперами в діяльності банківської системи України

Застосування цінних паперів в якості платіжних інструментів в операційній діяльності комерційними банками

Застосування цінних паперів в якості репо-застави в операціях міжбанківського кредитування та рефінансування з боку НБУ

Емісійна діяльність комерційних банків по залученню банківських ресурсів на ринку цінних паперів

Емісія депозитних сертифікатів

Професійна діяльність комерційних банків на ринку цінних паперів

Реєстраційна та депозитарна діяльність

Навигация

Стратегія та питома вага операцій з цінними паперами в діяльності банківської системи України

Стратегія банків України на ринку цінних паперів

151695

знаков

28

таблиц

19

изображений

2.1 Стратегія та питома вага операцій з цінними паперами в діяльності банківської системи України

За станом на 1 листопада 2009 року ліцензію Національного банку України на здійснення банківських операцій мали 185 банків, у тому числі: 173 банки (93,5% від загальної кількості банків, що мають ліцензію) – акціонерні товариства (з них: 96 банків (51,9%) – відкриті акціонерні товариства, 4 банки (2,2%) – закриті акціонерні товариства, 72 банки (38,9%) – публічні, 1 банк (0,5%) – приватне), 12 банків (6,5%) – товариства з обмеженою відповідальністю.

У стані ліквідації перебуває 12 банків, з них 9 банків ліквідуються за рішеннями НБУ, 3 – за рішеннями господарських (арбітражних) судів.

За станом на 01.11.2009 власний капітал банків склав 126,9 млрд. грн. або 14,5% пасивів банків.

Власний капітал банків має таку структуру. Сплачений зареєстрований статутний капітал складає 86,9% від капіталу; дивіденди, що спрямовані на збільшення статутного капіталу – 0,3%; емісійні різниці – 5,0%; загальні резерви, резервний фонд та інші фонди банків – 13,4%; результати минулих років – 0,5%; результати звітного року, що очікують затвердження – 0,1%; результати поточного року – (-14,3%); результат переоцінки основних засобів, нематеріальних активів, цінних паперів у портфелі банку на продаж та інвестицій в асоційовані компанії – 8,1%.

Зобов’язання банків за станом на 01.11.2009 становили 748,7 млрд. грн.

Кошти фізичних осіб складають 203,0 млрд. грн., або 27,1% загального обсягу зобов’язань, кошти суб’єктів господарювання – 112,8 млрд. грн., або 15,1%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 154,6 млрд. грн., або 76,2% від загальної суми коштів населення, а кошти на вимогу – 48,4 млрд. грн., або 23,8%.

За станом на 01.11.2009 активи банків становили 875,6 млрд. грн., загальні активи – 974,2 млрд. грн.

Більшу частину загальних активів складають кредитні операції – 77,1%.

Доходи банків склали 119,8 млрд. грн., з них: процентні доходи становили 101,7 млрд. грн. (або 84,8% від загальних доходів), комісійні доходи – 13,6 млрд. грн. (11,3%).

Витрати банків склали 138,0 млрд. грн., з них: процентні витрати – 56,0 млрд. грн. (або 40,6% від загальних витрат), відрахування в резерви – 51,7 млрд. грн. (37,4%), комісійні витрати – 2,5 млрд. грн. (1,8%).

Таблиця 2.1

Основні показники діяльності БС України у 2001 – 2009 роках

| № з/п | Показники | Дата | |||||||||

| 01.01.2001 | 01.01.2002 | 01.01.2003 | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.01.2008 | 2009 | |||

| 01.01 | 01.11 | ||||||||||

| 1. | Кількість зареєстрованих банків | 195 | 189 | 182 | 179 | 181 | 186 | 193 | 198 | 198 | 198 |

| 2. | Виключено з Державного реєстру банків | 9 | 9 | 12 | 8 | 4 | 1 | 6 | 1 | 7 | 5 |

| 3. | Кількість банків, що знаходиться у стадії ліквідації | 38 | 35 | 24 | 20 | 20 | 20 | 19 | 19 | 13 | 12 |

| 4. | Кількість діючих банків | 153 | 152 | 157 | 158 | 160 | 165 | 170 | 175 | 184 | 185 |

| 4.1 | з них: з іноземним капіталом | 22 | 21 | 20 | 19 | 19 | 23 | 35 | 47 | 53 | 49 |

| 4.1.1 | у т.ч. зі 100% іноземним капіталом | 7 | 6 | 7 | 7 | 7 | 9 | 13 | 17 | 17 | 17 |

| 5. | Частка іноземного капіталу у статутному капіталі банків, % | 13.3 | 12.5 | 13.7 | 11.3 | 9.6 | 19.5 | 27.6 | 35.0 | 36.7 | 34,2 |

| АКТИВИ | |||||||||||

| 1. | Загальні активи (не скориговані на резерви під активні операції) | 39866 | 50785 | 67774 | 105539 | 141497 | 223024 | 353086 | 619004 | 973332 | 974092 |

| 1.1 | Чисті активи (скориговані на резерви за активними операціями) | 37129 | 47 591 | 63896 | 100234 | 134348 | 213878 | 340179 | 599396 | 926086 | 870308 |

| 2. | Високоліквідні активи | 8270 | 7744 | 9043 | 16043 | 23595 | 36482 | 44851 | 63587 | 79702 | 88554 |

| 3. | Кредити надані | 23637 | 32097 | 46736 | 73442 | 97197 | 156385 | 269688 | 485507 | 792384 | 751120 |

| 3.1 | з нього: кредити, що надані суб'єктам господарської діяльності | 18216 | 26564 | 38189 | 57957 | 72875 | 109020 | 167661 | 276184 | 472584 | 474570 |

| 3.2 | кредити надані фізичним особам | 941 | 1373 | 3255 | 8879 | 14599 | 33156 | 77755 | 153633 | 268857 | 231469 |

| 4. | Довгострокові кредити | 3309 | 5683 | 10690 | 28136 | 45531 | 86227 | 157224 | 291963 | 507715 | 448198 |

| 4.1 | з них: довгострокові кредити суб'єктам господарської діяльності | 2761 | 5125 | 9698 | 23239 | 34693 | 58528 | 90576 | 156355 | 266204 | 240444 |

| 5. | Проблемні кредити (прострочені та сумнівні) | 2679 | 1863 | 2113 | 2500 | 3145 | 3379 | 4456 | 6357 | 18015 | 60882 |

| 6. | Вкладення в цінні папери | 2175 | 4390 | 4402 | 6534 | 8157 | 14338 | 14466 | 28693 | 40610 | 35176 |

| 7. | Резерви під активні операції банків | 2737 | 3194 | 3905 | 5355 | 7250 | 9370 | 13289 | 20188 | 48409 | 104990 |

| % виконання формування резерву | 61.5 | 85.4 | 93.3 | 98.2 | 99.7 | 100.05 | 100.1 | 100.04 | 100.1 | 10009 | |

| 7.1 | з них: резерв на відшкодування можливих втрат за кредитними операціями | 2 336 | 2963 | 3575 | 4631 | 6367 | 8328 | 12246 | 18477 | 44502 | 86357 |

| ПАСИВИ | |||||||||||

| 1. | Пасиви, усього | 37129 | 47591 | 63896 | 100234 | 134348 | 213878 | 340179 | 599396 | 926086 | 870308 |

| 2. | Власний капітал | 6507 | 7915 | 9983 | 12882 | 18421 | 25451 | 42566 | 69578 | 119263 | 121540 |

| 2.1 | з нього: сплачений зареєстрований статутний капітал | 3 665 | 4575 | 6003 | 8116 | 11648 | 16144 | 26266 | 42873 | 82454 | 110355 |

| 2.2 | Частка капіталу у пасивах | 17.5 | 16.6 | 15.6 | 12.9 | 13.7 | 11.9 | 12.5 | 11.6 | 12.9 | 14.0 |

| 3. | Зобов'язання банків | 30622 | 39 676 | 53 913 | 87352 | 115927 | 188427 | 297613 | 529818 | 806823 | 748767 |

| 3.1 | з них: кошти суб'єктів господарської діяльності | 13071 | 15653 | 19 703 | 27987 | 40128 | 61214 | 76898 | 111995 | 143928 | 112842 |

| 3.1.1 | з них: строкові кошти суб'єктів господарської діяльності | 2867 | 4698 | 6161 | 10391 | 15377 | 26807 | 37675 | 54189 | 73352 | 47673 |

| 3.2 | кошти фізичних осіб | 6649 | 11165 | 19092 | 32113 | 41207 | 72542 | 106078 | 163482 | 213219 | 202954 |

| 3.2.1 | з них: строкові вклади фізичних осіб | 4569 | 8060 | 14128 | 24861 | 33204 | 55257 | 81850 | 125625 | 175142 | 154580 |

| Довідково: | |||||||||||

| 1. | Регулятивний капітал | 5148 | 8025 | 10099 | 13274 | 18188 | 26373 | 41148 | 72265 | 123066 | 130331 |

| 2. | Адекватність регулятивного капіталу (Н2) | 15.53 | 20.69 | 18.01 | 15.11 | 16.81 | 14.95 | 14.19 | 13.92 | 14.01 | 16,07 |

| 3. | Доходи | 7446 | 8583 | 10470 | 13949 | 20072 | 27537 | 41645 | 68185 | 122580 | 119962 |

| 4. | Витрати | 7476 | 8051 | 9785 | 13122 | 18809 | 25367 | 37501 | 61565 | 115276 | 143531 |

| 5. | Результат діяльності | -30 | 532 | 685 | 827 | 1263 | 2170 | 4144 | 6620 | 7304 | -23569 |

| 6. | Рентабельність активів, % | -0.09 | 1.27 | 1.27 | 1.04 | 1.07 | 1.31 | 1.61 | 1.50 | 1.03 | -3,22 |

| 7. | Рентабельність капіталу, % | -0.45 | 7.50 | 7.97 | 7.61 | 8.43 | 10.39 | 13.52 | 12.67 | 8.51 | -23,97 |

| 8. | Чиста процентна маржа, % | 6.31 | 6.94 | 6.00 | 5.78 | 4.90 | 4.90 | 5.30 | 5.03 | 5.30 | 6,23 |

| 9. | Чистий спред, % | 7.10 | 8.45 | 7.20 | 6.97 | 5.72 | 5.78 | 5.76 | 5.31 | 5.18 | 5,33 |

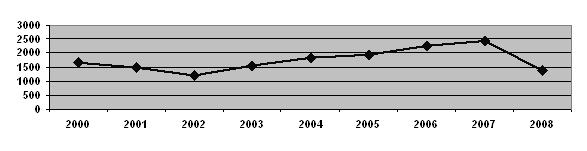

Таблиця 2.2

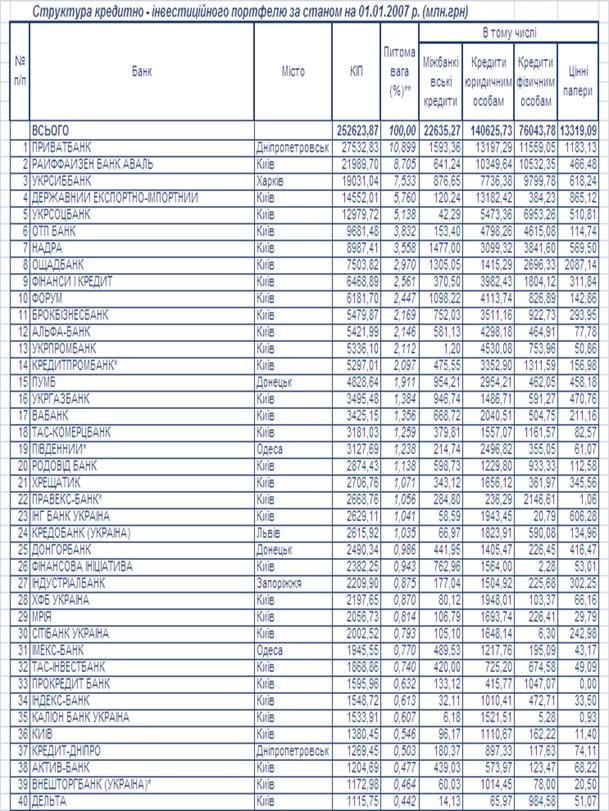

Обсяги інвестицій банків в операції з цінними паперами в загальному обсягу кредитно-інвестиційних портфелів банків України станом на 01.01.2007 року (перші 40 банків БС України)

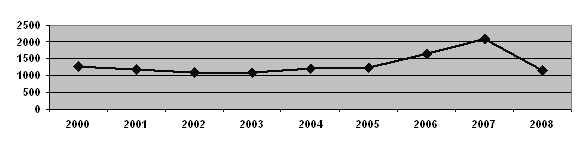

Таблиця 2.3

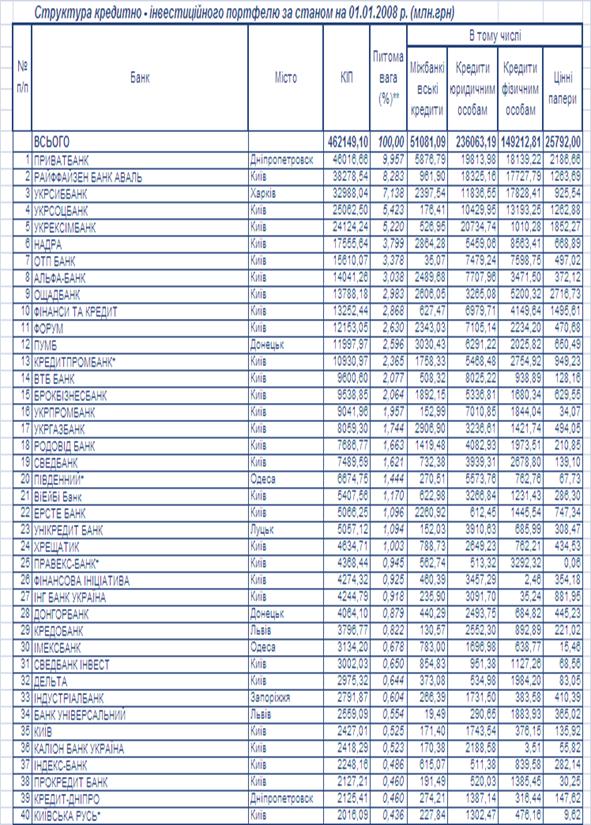

Обсяги інвестицій банків в операції з цінними паперами в загальному обсягу кредитно-інвестиційних портфелів банків України станом на 01.01.2008 року (перші 40 банків БС України)

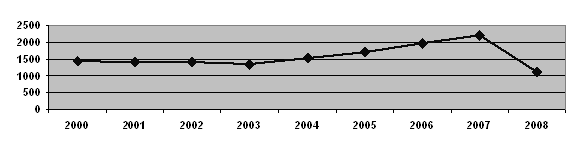

Таблиця 2.4

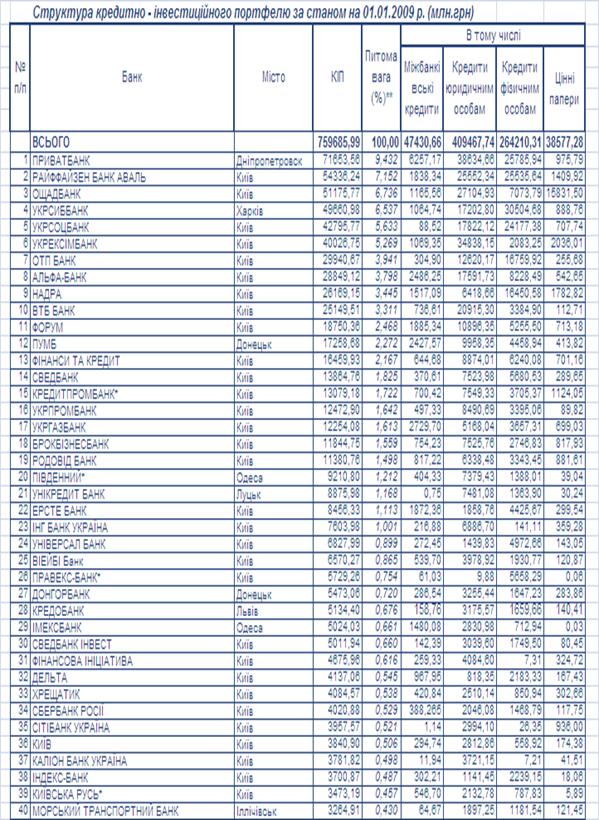

Обсяги інвестицій банків в операції з цінними паперами в загальному обсягу кредитно-інвестиційних портфелів банків України станом на 01.01.2009 року (перші 40 банків БС України)

Таблиця 2.5

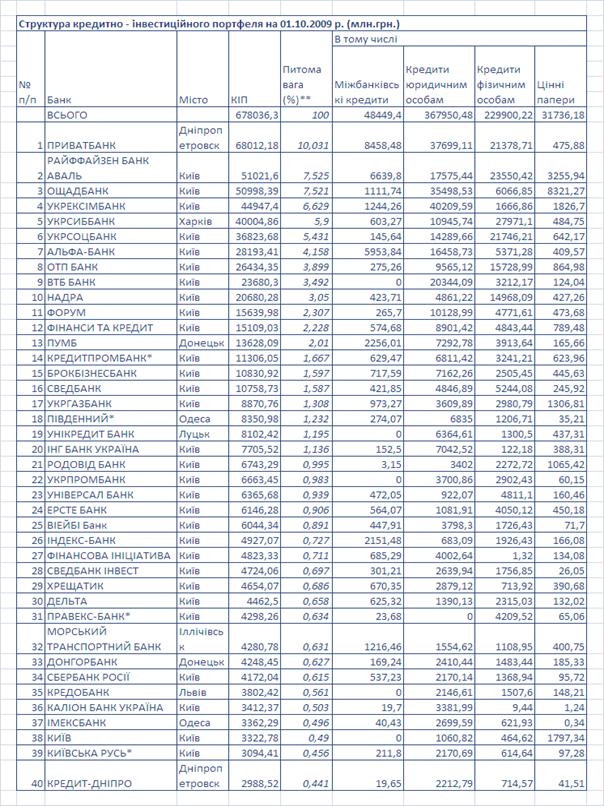

Обсяги інвестицій банків в операції з цінними паперами в загальному обсягу кредитно-інвестиційних портфелів банків України станом на 01.10.2009 року (перші 40 банків БС України)

Таблиця 2.6

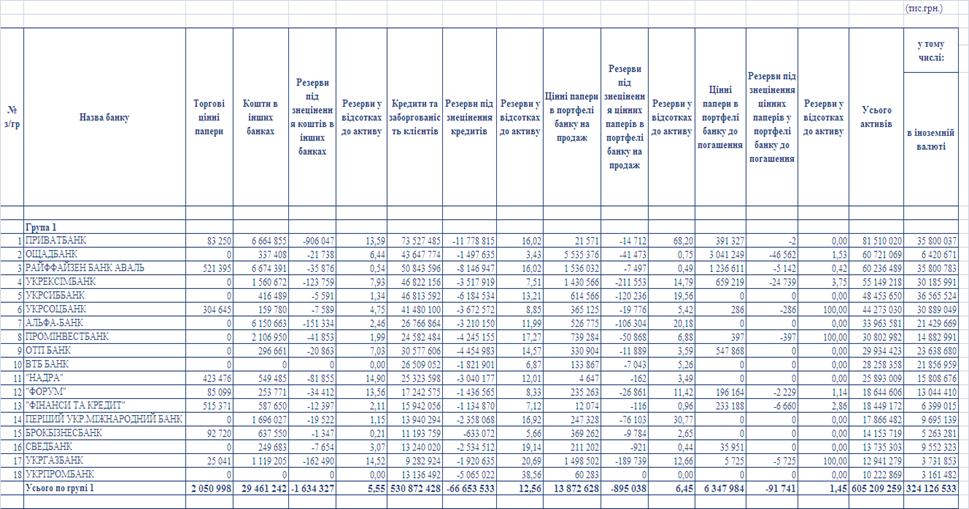

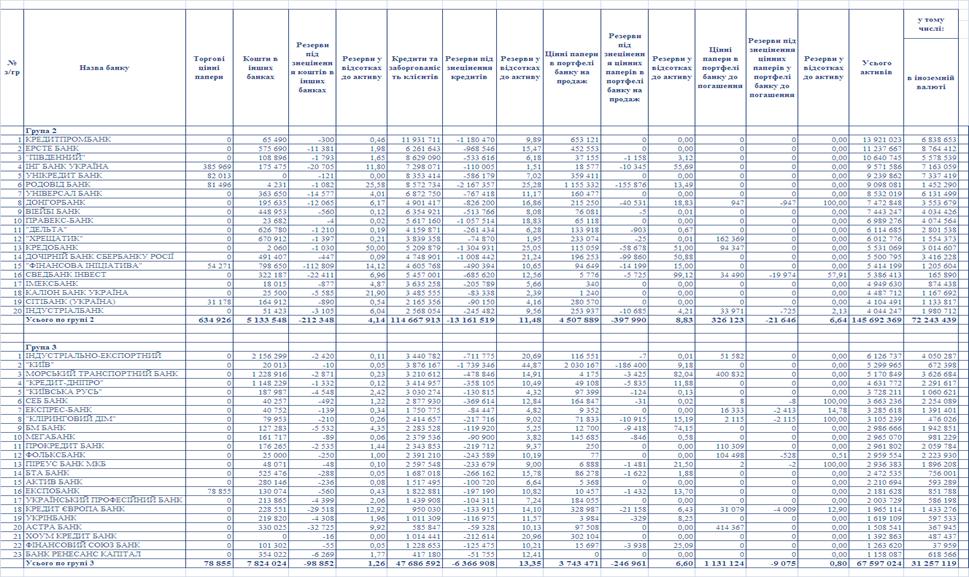

Структура активів та місце активних операцій з цінними паперами в комерційних банках України станом на 01.10.2009

Продовження табл.2.6

Таблиця 2.7

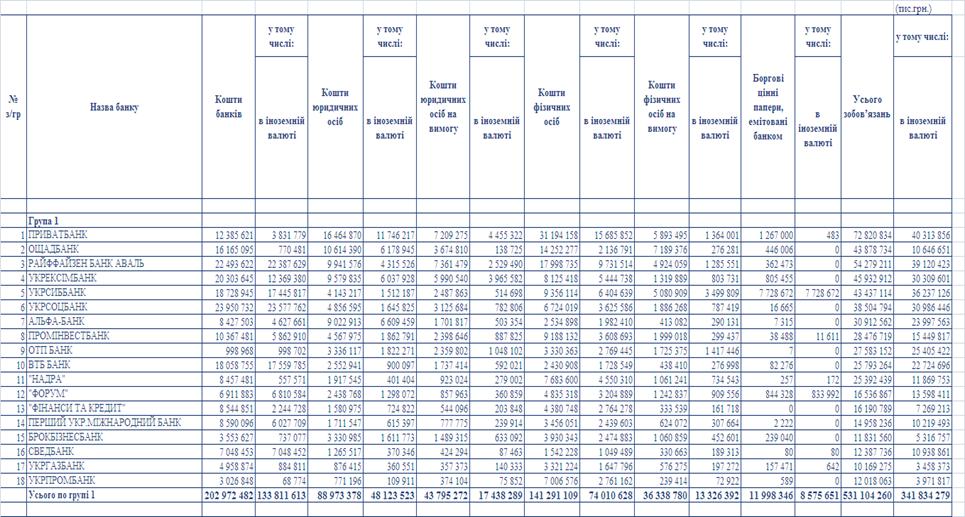

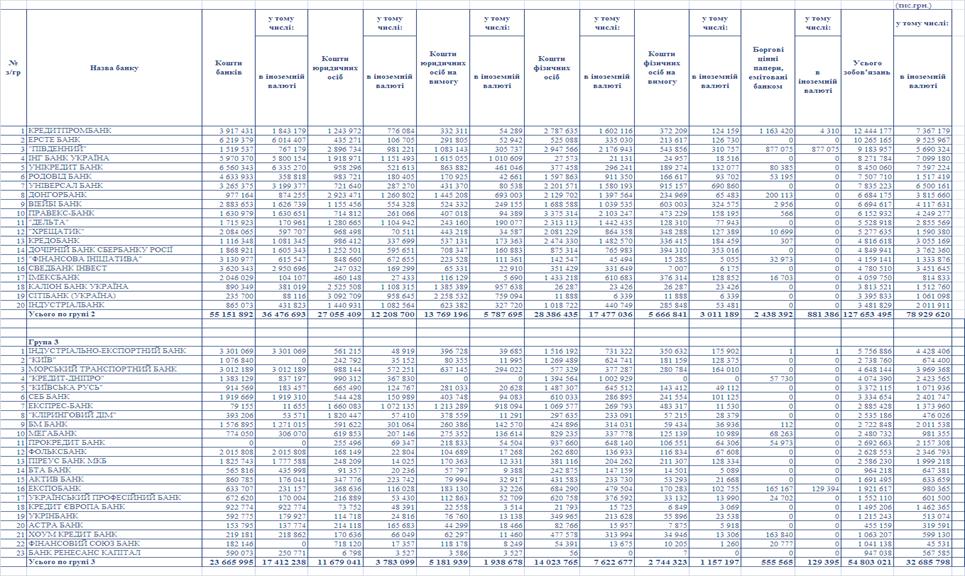

Структура пасивів та місце пасивних операцій з цінними паперами в комерційних банках України станом на 01.10.2009

Продовження табл.2.7

Похожие работы

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

... матеріально-технічні та безпосередньо практичні передумови. Основні засади цього процесу сформульовані у "Концепції функціонування та розвитку фондового ринку в Україні". [11, с. 103-104] 2 Ринок цінних паперів як специфічна сфера грошового ринку 2.1 Аналіз динаміки та сучасного стану вітчизняного фондового ринку Становлення і розвиток української держави відбувся в умовах глибокої економ ...

... не зумовлений фундаментальними мікроекономічними чинниками, а й відбувається в напрямку, що суперечить економічним передумовам. У третій частині своєї роботи я розглядав історію розвитку українського ринку цінних паперів і сьогоднішні його проблеми, а також спробував визначити подальші його шляхи розвитку. Отже, для успішного вдосконалення ринку необхідне: по-перше підвищити довіру до ринку ці ...

... ЦП. 2. Оприбутковано придбані цінні папери. Таким чином, розглянувши облік операцій з цінними паперами на прикладі даного ЗАТ "Сантехніка", можна зробити висновок, що в данний момент ринок цінних паперів на Україні знаходиться ще у стані формування, оскільки: 1) фактично відсутній вторинний обіг цінних паперів; 2) недосконала інфраструктура ринку цінних паперів; 3) досить обмежене коло цінних ...

0 комментариев