Теоретические основы банковских инфокоммуникаций

Зарубежная и отечественная практика внедрения информационных технологий в банковскую сферу

Порядок обеспечения защиты и безопасности банковской информации

Анализ банковских инфокоммуникаций на примере филиала ОАО «МИнБ» в г. Ставрополе

Финансовый анализ деятельности ОАО «Московский Индустриальный банк»

Коэффициент эффективности использования основных фондов

Анализ услуг предоставляемых банком в сфере инфокоммуникаций

Совершенствование инфокоммуникационного сопровождения деятельности ОАО «МИнБ» филиал в г.Ставрополе

Сложение с констанциями 4

Методы совершенствования инфокоммуникационного сопровождения деятельности Ставропольского филиала ОАО «МИнБ»

Внедрение и распространения торгового эквайринга

Навигация

Зарубежная и отечественная практика внедрения информационных технологий в банковскую сферу

Совершенствование инфокоммуникационного сопровождения банковской деятельности

208226

знаков

48

таблиц

24

изображения

1.2. Зарубежная и отечественная практика внедрения информационных технологий в банковскую сферу

В сегодняшнем мире функционирование банков невозможно без автоматизации банковских процессов. Стремление участников банковского сектора обслуживать максимальное число клиентов в минимальные сроки с наибольшей отдачей и наименьшими рисками обеспечивается современными информационно-технологическими решениями. Но как же происходило само развитие информационных технологий в банковской сфере.

Если смотреть на банковский бизнес через призму информационных технологий, то с момента его зарождения имело место непрерывное совершенствование инструментов обработки информации - в целях наибольшего удобства для клиента, эффективности для банка, безопасности и надежности. Тем не менее до 60-х годов XX века технологический прогресс по сравнению с первыми средневековыми банками в Италии состоял в основном в появлении арифмометров, телефонной и телеграфной связи. В то же время набор и сложность банковских услуг и продуктов выросли в сотни раз. За неимением альтернатив современный банк сложился как доведенный до совершенства инструмент работы с бумажной документацией. Такого разнообразия названий форм бумаги (банкнота, вексель, чек, ордер, квитанция, платежное поручение, аккредитив и т.п.) не произвела ни одна другая профессия в мире (за исключением, может быть, производителей японских бумажных фонариков). Волна компьютеризации 50-70-х годов привела к тому, что были информатизированы базовые ключевые процессы внутри банка - журнал транзакций, сведение ежедневного баланса, переводы (СВИФТ и т.п.). В 80-е годы добавилась автоматизация ряда «периферийных» процессов, завязанных на клиента, - кредитные карты, чеки, информация о счетах и т.п. И те, и другие процедуры было относительно просто автоматизировать в силу того, что заключаемые в них данные были легко формализуемы и поддавались простой стандартной обработке. Речь шла в основном о простой числовой информации.

Новый этап наступил в середине 90-х, когда ажиотаж вокруг Интернета заставил банки задуматься, как информационные системы могли бы помочь активнее взаимодействовать с клиентом, дешевле и эффективнее продавать все более широкий спектр продуктов и услуг. Новые информационные системы могли дать глубину и насыщенность, которой были лишены уже теперь традиционные системы типа «банковский день», архитектуры «клиент-сервер», транзакционные системы типа «Виза». Они могли дать возможность состыковать разномастные информационные системы, к тому же «повернув» их к клиенту [22].

В 1995 г. появились первые банки, которые предложили клиентам PC-banking на качественно новом уровне, позволяющем в полной мере максимально эффективно применять наиболее удобные для человека способы работы с информацией (текст, графика, звук, видео) и обеспечивающем при этом приемлемую мобильность и доступность услуг всем, кто использует коммуникационные и сервисные возможности сети Интернет. За рубежом банк, который стал первым обслуживать клиентов через Интернет, был Security First Network Bank.

В России развитие Интернет-банкинга испытывало трудности, так как в стране не было богатых традиций массового использования банковских услуг. Основателем виртуального банкинга в России следует считать «Автобанк», который уже в мае 1998 г. предложил своим клиентам данный вид услуг. С 1998 г. за «Автобанком» и другие российские банки, ориентируясь на него, начали развивать это новое направление - Интернет-сервис и сейчас оно набирает обороты [11]. Всего же в мире сейчас насчитывается более 300 банков, предлагающих полноценный Интернет-сервис, обеспечивающий оборот электронных денег и сопутствующий ему виртуальный товарообмен.

Можно выделить следующие причины появления такого рода услуг.

1. Уже с конца 70-х годов, когда на рынке появились банкоматы и телефонный банкинг, каналы предоставления банковских услуг стали постоянно расширяться.

2. При этом и телефонный, и PC-банкинг получили достаточно широкое распространение благодаря высокой востребованности банковских услуг со стороны как корпоративных, так и частных клиентов. Стоит отметить, что Интернет-банкинг попал на благодатную, подготовленную почву. И хотя на Западе среди услуг home banking для частных лиц самой массовой формой по-прежнему остается телефонное обслуживание, системы Интернет-банкинга считаются наиболее перспективными.

3. В начале 80-х гг. особого накала достигла борьба западноевропейских банков за пальму первенства в предоставлении своим клиентам банковских услуг на дому. В ноябре 1982 г. строительное общество Nottingam Building Society совместно с Банком Шотландии и британской телефонной компанией British Telecom внедрило систему Homelink, она начала функционировать в середине 1983 г. Затем аналогичные системы стали создавать крупные банки и другие кредитные институты [14].

Изначально продукты банковских инфокоммуникаций внедряемых российскими кредитными учреждениями разработаны зарубежными банками. При этом существуют серьезные объективные препятствия на пути внедрения российскими банками зарубежных технологий.

Во-первых, высока стоимость пакета. Цены вообще высоки по российским меркам: это не тысячи и не десятки, а сотни тысяч долларов. Мало того, они высоки даже в минимальной конфигурации, ибо, как правило, приходится приобретать и те модули, которые сегодня не нужны банку.

Во-вторых, велико расхождение западной банковской технологии с российскими нормами и практикой. Усугубляется это отсутствием в России стабильного законодательства в финансовой и банковской сферах.

В-третьих, нелегко найти полное взаимопонимание с зарубежной компанией–поставщиком и получить от нее необходимую поддержку.

Влияние этих отрицательных факторов столь велико, что, хотя известен опыт внедрения некоторыми крупными российскими банками зарубежных систем, но прямое использование международных банковских технологий в условиях России можно считать пока несостоявшимся.

Синтез технологий - один из путей к решению. В качестве примера, можно рассмотреть российскую фирму ФОРС. Результатом работы ФОРС в этом направлении явилось создание АБС «Ва-Банк ПЛЮС» - системы, сохраняющей все достоинства западных банковских систем и вместе с тем полностью отвечающей российскому законодательству и отечественной банковской практике. Сращивание технологий предоставляет выгоды двоякого рода. Потенциальным пользователям западных технологий оно обеспечивает полное соответствие российскому законодательству, т. е. позволяет разрешить все вопросы внутренних расчетов через РКЦ, отчетности ЦБ РФ и многие другие. С другой стороны, для сегодняшних российских банков открывается возможность ценой сравнительно небольших затрат перейти на рельсы самой современной банковской технологии. В дальнейшем, по мере роста интереса этих пользователей к новым видам банковских операций они могут, оставаясь в тех же технологических рамках, просто докупать и подключать к системе необходимые функциональные расширения.

Можно выделить следующие проблемы, с которыми могут сталкиваться российские банки, внедряя тот или иной продукт банковской инфокоммуникации.

Во-первых, неспособность кредитных учреждений продать и даже просто объяснить продуктовый ряд.

Во-вторых, сложность управления множеством продуктов и услуг, предоставляемых через разные каналы круглосуточно 7 дней в неделю.

В-третьих, сегодня банки во многом усугубляют свои проблемы, создавая или поддерживая традиционные системы дистрибуции для поддержки каждого нового канала. Это значительно увеличивает сложность системной среды и усложняет модификацию продуктов и услуг и их взаимодействие. Каждый канал повышает сложность системы, приводит к росту количества устройств, которые нуждаются в управлении и интеграции. Эти каналы нужно синхронизировать: данные банкомата должны в точности совпадать с данными, которые заказчик получает по телефону, через Интернет и в отделении банка.

В-четвертых, по мере появления все новых нетрадиционных банковских продуктов становится все труднее собирать их в существующую традиционную инфраструктуру дистрибуции банка. В результате клиент вынужден отдельно общаться с разными системами, используя, например, Интернет или оператора из центра обработки вызовов. Сегодня оператору приходится эмулировать десятки разных терминалов, чтобы обрабатывать обращения заказчиков.

Центры телефонного обслуживания постепенно уходят от децентрализованной модели, сконцентрированной на продуктах, и переходят к работе прежде всего с клиентами, опираясь при этом на весь портфель корпоративных продуктов и услуг. В результате создается совершенно новая глобальная инфраструктура поддержки заказчиков.

Можно высказать гипотезу, что в течение 5 будущих лет ведущие банки, значительно сократят оперативные расходы и повысят удовлетворенность клиентов за счет внедрения веб-архитектуры во всех каналах распределения продуктов. Банки объединят традиционные системы отделений и операторов, банкоматов и Интернет-банкинга в единую инфраструктуру с доступом через браузер. В результате значительно повысится удовлетворенность клиентов.

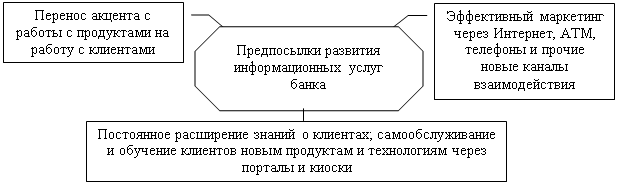

Другим, но не менее важным аспектом многоканальной стратегии банков (помимо интеграции каналов общения) является лучшее знание своего клиента. Практика показала, что банки, предлагающие розничные услуги, получают основную прибыль от 20 % клиентов. Это значит, что большинство клиентов банка не приносят ему никакой прибыли. Кроме того, следует учитывать, что стоимость продажи нового продукта существующему клиенту составляет всего 10 % от стоимости продажи продукта новому клиенту. Ключевые предпосылки успеха в области развития информационных услуг банка представлены на рис. 1.4.

Рис. 1.4 - Предпосылки развития информационных услуг банка

Чтобы добиться успеха, банки должны сконцентрировать усилия на удержании наиболее прибыльных клиентов (причем прибыльность должна оцениваться на протяжении всего жизненного цикла) и на привлечении в банк как можно большей доли их средств. В рамках стимулирования со стороны государственных органов дальнейшего развития Интернет-банкинга в России, нецелесообразно принятие специального закона о банковской деятельности в сети Интернет. Целесообразнее внесение соответствующих поправок в Закон «О банках и банковской деятельности», а возможность оказания банком услуг Интернет-банкинга должна быть указана в лицензии на право осуществления банковских операций, выдаваемой Банком России.

Для решения поставленных перед ним задач Банку России, необходимо постоянно осуществлять меры в целях адекватного контроля Интернет-банкинга и мониторинга степени вовлеченности российских банков в процесс Интернет-банкинга (табл. 1.4).

Таблица 1.4 - Меры применяемые Банком России, с целью правового регулирования Интернет-банкинга.

| Точки зрения | Меры применяемые Банком России |

| С точки зрения осуществления мониторинга степени вовлеченности российских банков в процесс Интернет-банкинга | 1. введение для банков уведомительного порядка открытия информационного, коммуникационного или операционного сайта в сети Интернет и регулярное раскрытие Банком России этой информации для всех заинтересованных лиц; 2. отслеживание ряда параметров, таких, как: доля счетов, предназначенных для проведения операций с использованием сети Интернет, в общем количестве открытых счетов; количество клиентов, являющихся пользователями сети Интернет; объемы операций и др. |

| С точки зрения адекватного контроля Интернет-банкинга | 1. установление для кредитных организаций, оказывающих услуги Интернет-банкинга, дополнительных требовании по организации системы внутреннего контроля; 2. оказание содействия образованию саморегулируемых организаций из числа кредитных организаций-участников Интернет-банкинга; 3. коррекция правил расчета обязательных экономических нормативов с целью учета новых техногенных рисков; 4. изучение вопросов влияния Интернет-банкинга на системный риск банковской системы и механизмы проведения денежно-кредитной политики; 5. расширение сотрудничества с регулирующими и контролирующими органами других стран, так как надзор за Интернет-банкингом в силу его природы должен носить международный характер; 6. расширение использования информационных технологий в своей внутренней деятельности, активизация работы по формированию внутренней информационной сети. |

Можно ожидать, что, несмотря на связанные с Интернет-банкингом риски, кредитные организации продолжат активно внедрять новейшие информационные технологии с целью максимального удовлетворения потребностей клиентов. Интернет-банкинг как одно из направлений банковского дела имеет большой потенциал для дальнейшего развития, и регулирующие органы должны обеспечить последовательное развитие Интернет-банкинга в России и построение системы пруденциального банковского надзора, адекватной принятым банками технологическим рискам [19].

Таким образом, можно отметить, что история возникновения удаленного банковского обслуживания началась еще в 1980-х гг.

На Западе использование банками глобальной мировой сети Интернет для обслуживания клиентов явилось логическим развитием технологии home banking. Удаленный банковский сервис на дому начинался в 1980-х гг. с телефонного банковского обслуживания. Затем появились услуги удаленного обслуживания с использованием персонального компьютера и прямого подключения к банковским серверам (PC-banking).

В течение последних нескольких лет банковское обслуживание через компьютерные системы связи стало наиболее быстро развивающимся направлением деятельности российских кредитных организаций. Подтверждением быстрых темпов внедрения в банковском секторе Интернет-технологий является то, что если 3 года назад web-сайты имели немногим более трети российских кредитных организаций, то на сегодня в сети имеют представительства около 70 % этих учреждений. Кроме того, если тогда операционные услуги через Интернет предоставляли около 50 банков, то сегодня таких организаций около 300 [24].

На сегодняшний день большинство банков предлагают свои услуги через собственные отделения, банкоматы, телефоны, по почте (bank-by-mail), через отделения, принадлежащие партнерам или агентам, через Интернет. В будущем банковские услуги наверняка будут предоставляться и по беспроводным каналам.

Рассмотрев возникновение услуг, осуществляемых посредством инфокоммуникаций можно приступить к описанию порядок обеспечения защиты и безопасности банковской информации.

Похожие работы

... с применением полиграфических компьютерных технологий? 10. Охарактеризуйте преступные деяния, предусмотренные главой 28 УК РФ «Преступления в сфере компьютерной информации». РАЗДЕЛ 2. БОРЬБА С ПРЕСТУПЛЕНИЯМИ В СФЕРЕ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ ГЛАВА 5. КОНТРОЛЬ НАД ПРЕСТУПНОСТЬЮВ СФЕРЕ ВЫСОКИХ ТЕХНОЛОГИЙ 5.1 Контроль над компьютерной преступностью в России Меры контроля над ...

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... задач за счет применения средств автоматизации, снижение затрат за счет сокращения штата сотрудников, привлекаемых к делопроизводству, поиску и сортировке управленческой документации за счет внедрения электронного документооборота и т.д.) Результаты второго рода могут быть измерены с помощью экономических показателей, находящихся в бухгалтерской отчетности. Доход третьего рода получают за счет ...

... , что можно продолжить работу с информационной системой нажав кнопку продолжить. Рисунок 6 - Главное окно программы. После загрузки базы данных выходит главное окно программы «Информационная система учета заявок ЗАО «ЦРТ Сервис», где диспетчер ведет контроль неисполненных заявок а также прием от клиентов на выполнение сервисного обслуживания или ремонта. Если диспетчеру требуется ...

0 комментариев