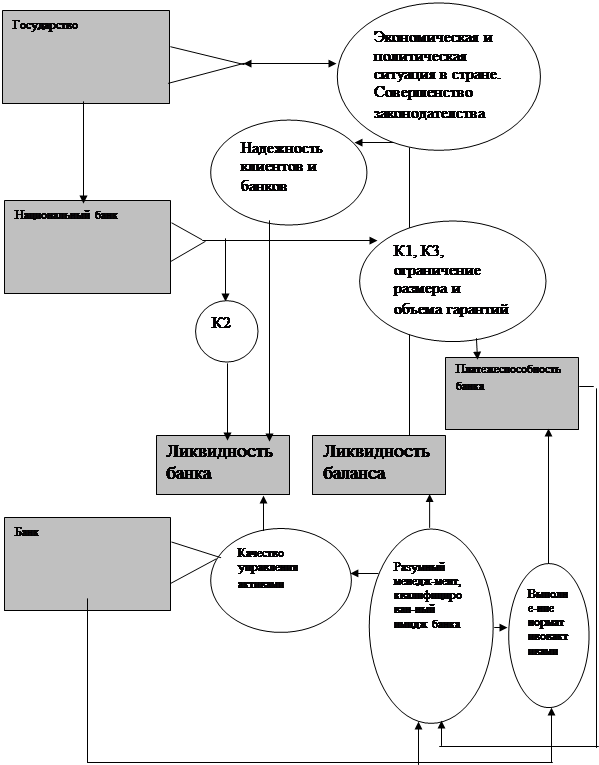

Понятие ликвидности и факторы, определяющие ее уровень

Теории управления ликвидностью коммерческого банка

Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала

Организационно-экономическая характеристика Сбербанка России

Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

Оценка платежеспособности и прибыльности Сбербанка России на базе рассчитанных коэффициентов ликвидности

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Проблемы управления ликвидностью коммерческого банка. Снижение рисков ликвидности

Рекомендации по повышению ликвидности и платежеспособности Сбербанка России

Чтобы управлять наличностью более эффективно, необходимо планировать притоки и оттоки наличности и разрабатывать графики платежей

Навигация

Чтобы управлять наличностью более эффективно, необходимо планировать притоки и оттоки наличности и разрабатывать графики платежей

Управление банковской ликвидностью

160658

знаков

10

таблиц

4

изображения

1. Чтобы управлять наличностью более эффективно, необходимо планировать притоки и оттоки наличности и разрабатывать графики платежей.

2. Сроки размещения средств, должны соответствовать срокам привлеченных ресурсов. Не допустимо превышение денежных средств на счетах актива над денежными средствами на счетах пассива.

3. Для повышения рентабельности работы банка в целом и доходности отдельных операций в частности необходимо акцентировать внимание на управление кредитным портфелем. Во-первых, контролировать размещение кредитных вложений по степени их риска, форм обеспечения возврата ссуд, уровню доходности. Кредитные вложения банка можно классифицировать с учетом ряда критериев: уровня кредитоспособности клиента, формы обеспечения возврата кредита, возможности страхования ссуд, оценки надежности кредита экономистом банка и др. Доля каждой группы кредитов в общей сумме кредитных вложений коммерческого банка и ее изменение служат основой для прогнозирования уровня коэффициента ликвидности, показывает возможности продолжения прежней кредитной политики банка или необходимость ее изменения. Группировка ссуд по отдельным заемщикам, осуществляемая при помощи ЭВМ, позволяет ежедневно контролировать уровень коэффициентов ликвидности и анализировать возможности дальнейшей выдачи крупных кредитов самостоятельно банком или путем участия в банковских консорциумах. Во-вторых, анализировать размещение кредитов по срокам их погашения, которое осуществляется путем группировки остатков задолженности по ссудным счетам с учетом срочных обязательств или оборачиваемости кредитов на шесть групп (до 1 мес.; от 1 до 3 мес.; от 3 до 6 мес.; от б до12 мес.; от 1 до 3 лет: свыше 3 лет), которое служит основой для прогнозирования уровня текущей ликвидности баланса банка, раскрытия «узких» мест в его кредитной политике. В-третьих, анализировать размещение кредитов по срокам на основе базы данных. В частности, разработан метод анализа предстоящего погашения и предстоящей выдачи кредитов в ближайшие 30 дней по отдельным клиентам и видам ссуд (на основе кредитных договоров и оборачиваемости кредитов), который позволяет контролировать высвобождение ресурсов или возникновение потребности в них. Такой анализ можно делать ежедневно, а также с учетом данных кредитных договоров, находящихся на стадии проработки. Результаты анализа могут использоваться коммерческими банками для оперативного решения вопросов по покупке или продаже ресурсов. Такой анализ раскрывает глубинные, скрытые процессы, выявляет те тенденции, которые при прочих неизменных обстоятельствах могут вызывать падение уровня ликвидности и платежеспособности коммерческого банка, дает возможность предупредить эти последствия путем внесения коррективов в политику банка. В-четвертых, тщательнее изучать кредитоспособность заемщиков, ограничивать размер кредита, предоставляемого одному заемщику частью собственных средств. В-пятых, выдавать кредиты возможно большему числу клиентов при сохранении общего объема кредитования, повысить возвратность кредитов, в том числе за счет более надежного обеспечения. В-шестых, принять меры по взысканию просроченной ссудной задолженности и начисленных процентов за пользование кредитами.

4. Основой для аргументированной перегруппировки активов баланса банка служат методы анализа группы расчетных счетов клиентов и интенсивности платежного оборота по корреспондентскому счету банка.

5. Изменить структуру активов, т.е. увеличить долю ликвидных активов за счет достаточного погашения кредитов, расчистки баланса путем выделения на самостоятельный баланс отдельных видов деятельности, увеличение собственных средств, получение займов у других банков и т.п.

6. Работать над снижением риска операций. При этом необходимо помнить, что срочные меры, предпринимаемые кредитными институтами для поддержания своей ликвидности и платежеспособности, как правило, связаны с ростом расходов банка и сокращением их прибыли. Управление рисками несбалансированности баланса и неплатежеспособности банка снижает возможные убытки банков, создает прочную основу для их деятельности в будущем. Система управления рисками несбалансированности баланса и неплатежеспособности банка ориентируется на требования ЦБ РФ о соблюдении коммерческими банками установленных норм ликвидности и платежеспособности. Для распознавания рисков несбалансированности ликвидности баланса и неплатежеспособности коммерческого банка требуется создание специальной системы ежедневного контроля за уровнем приведенных выше показателей ликвидности, анализа факторов, влияющих на их изменение. Для этого целесообразно создание базы данных, позволяющей оперативно получать всю необходимую информацию для выполнения аналитической работы, на основе которой будет формироваться политика банка. В качестве источников для формирования базы данных нами рассматриваются заключенные и прорабатываемые кредитные и депозитные договора, договора о займах у других банков, сведения о потребности в кредите под товары отгруженные, срок оплаты которых не наступил, ежедневная сводка оборотов остатков по балансовым счетам, ежедневная ведомость остатков по лицевым счетам, сведения по внебалансовым счетам, сведения об оборачиваемости кредитов и т.п. [19].

В управлении пассивами банку можно порекомендовать:

применять метод анализа размещения пассивов по их срокам, который позволяет управлять обязательствами банка, прогнозировать и менять их структуру в зависимости от уровня коэффициентов ликвидности, проводить взвешенную политику в области аккумуляции ресурсов;

разработать политику управления капиталом и резервами;

следить за отношением собственного и привлеченного капитала;

проанализировать депозитную базу банка. Во-первых, обратить внимание на структуру депозитов: срочные и сберегательные депозиты более ликвидны, чем депозиты до востребования. Во-вторых, определить стратегию поддержания устойчивости депозитов. Частью такой стратегии выступает маркетинг - повышение качество обслуживания клиентов, с тем, чтобы они оставались верными банку и во время кризисных ситуаций. Повышение срока сберегательных депозитов, их средней суммы также смягчает колебания депозитов во время кризисов. В-третьих, учитывать не только стабильность, но и источник депозитов, то есть депозиты физических лиц более надежны, чем депозиты юридических лиц, в силу различий в размерах вкладов. В-четвертых, привести в соответствие учет кредитных ресурсов; оценивать надежность депозитов и займов, полученных от других кредитных учреждений. В-пятых, сократить обязательства до востребования при помощи перегруппировки пассивов по их срокам [19].

На основе базы данных банком ежедневно должны раскрываться значения показателей платежеспособности и ликвидности и проводиться анализ перспектив развития операций банка с учетом норм платежеспособности и ликвидности. Это позволяет взаимоувязать решение вопросов по размещению средств, привлечению ресурсов, увеличению собственных средств банка [8].

Подводя итоги третьей главы можно сделать выводы о том, что каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа его состояния за конкретные периоды времени, так и прогнозирования результатов деятельности и проведения научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения займов сторонних организаций, осуществления активных кредитных операций. И самое важное снижать риски ликвидности и увеличивать собственные средства банка.

Заключение

В данной дипломной работе проведен полный анализ финансового состояния Сбербанка России за 2005 – 2007 года. Проанализировав структуру и динамику основных статей баланса и отчета о прибылях и убытках, рассчитав обязательные нормативы ликвидности и основные коэффициенты прибыльности работы банка, мы выяснили финансовое положение Сбербанка России на сегодняшний день.

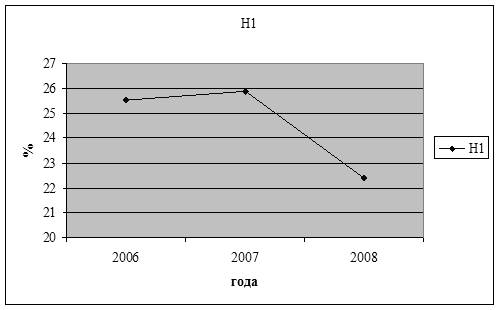

Положительным моментом является прирост норматива достаточности собственных средств Н1 на 6,3%. На начало 2007 года он составил 11,8%. Основным источником прироста норматива Н1 является увеличение капитала банка на 94,4 млрд. рублей, что обусловлено как значительным объемом заработанной прибыли, так и проведенной переоценкой имущества, приведшей к увеличению уставного капитала банка. В настоящее время значение указанного коэффициента превышает предельно допустимый уровень, установленный Банком России, равный 10% на 1,8%, и свидетельствует о достаточности собственного капитала для покрытия основных видов банковских рисков и текущих операционных расходов. В настоящее время (первое полугодие 2008 года) наблюдается еще большее увеличение значения этого коэффициента путем дополнительного выпуска обыкновенных акций и, следовательно, увеличение капитала банка практически вдвое, что делает ссудный портфель более качественным и диверсифицированным и уменьшает концентрацию крупных кредитных рисков, а, следовательно, увеличивает ликвидность банка.

Коэффициент мгновенной ликвидности за рассматриваемый период снизился с 62,5% до 53,3% за счет снижения средств на расчетных счетах клиентов и на вкладах до востребования. Несмотря на уменьшение данного показателя на 14,7% по сравнению с базисным периодом, на момент составления бухгалтерской отчетности значение норматива Н2 составляет 53,5%, что на 38,3% больше его нормативного значения, что характеризует банк как платежеспособный. Норматив текущей ликвидности соблюдается, он увеличился на 5,6% за анализируемый период и составил 65,7%. Резкого увеличения или уменьшения этого показателя не произошло, что свидетельствует о стабильном финансовом состоянии банка. Коэффициент долгосрочной ликвидности имеет тенденции к увеличению с 90,5% до 101,8%. Темп прироста составил 12,5%,что связано с увеличением доли долгосрочных активов в общей структуре активов с 15,4% до 21,3% и сокращением доли кредитов со сроком погашения от 1 до 6 месяцев с 25,9% до 21,0% за анализируемый период. Таким образом, рост объемов срочных обязательств облегчает задачу достижения сбалансированности между активами и пассивами по срокам и суммам. Максимальный размер риска на одного заемщика уменьшился на 1,6% по сравнению с 2006 годом до 21,5%, при нормативном значении 25%, что связано с проведением успешной диверсификации кредитного портфеля. Максимальный размер крупных кредитных рисков – норматив Н7 – уменьшился на 58,4% и 31,9% соответственно в 2006 и 2007 годах по сравнению с 2005 годом, хотя за последний год наблюдается увеличение этого коэффициента на 26,5%. В 2007 году Сбербанк России проводил операции на рынке межбанковского кредитования в целях поддержания мгновенной и краткосрочной ликвидности и эффективного управления свободными денежными ресурсами банка. С уверенностью можно заявить, что нормативы ликвидности выполнены с солидным запасом.

Наибольший удельный вес в структуре активов занимает ссудная задолженность. Денежные средства увеличились практически вдвое в основном за счет движения средств от операционной деятельности. Отрицательным моментом является увеличение обязательных резервов, так как они уменьшают объем ликвидных средств банка, которые могли бы находиться в его распоряжении и работать на получение прибыли. Еще одним существенным фактором, влияющим на уровень ликвидности банка является степень рискованности его активных операции. В структуре активов банка преобладают ликвидные активы (20%), состоящие из денежных средств в кассе банка, средств на корреспондентском счете в ЦБ РФ и счетах в других банках и вложений в государственные ценные бумаги. Указанные группы активов являются безрисковыми активами или активами с минимальной степенью риска, призванные в первую очередь обеспечивать ликвидность. Для более полной картины отражающей влияние рискованности активных операции банка на его ликвидность, необходимо оценить качество кредитов, выданных банком, в том числе долю просроченных кредитов и объем резервов. Из таблицы 4 видно, что доля просроченных кредитов колеблется на уровне 1,1%. Темп прироста безнадеж6ных кредитов незначительный – 2,9%. Резерв на возможные потери по ссудам составил 100,9 млрд. рублей, что превышает сумму просроченных и безнадежных. Таким образом, активы банка обладают достаточно низкой степенью риска, что положительно влияет на уровень его ликвидности.

В структуре совокупного кредитного портфеля большая доля приходится на кредиты корпоративным клиентам. Кредитный портфель юридических лиц увеличился, что связано с увеличением крупных договоров и заемщиков. С начало года начато финансирование новых инвестиционных проектов, связанных со строительством (в том числе и жилищным). Данная динамика свидетельствует о расширении доступа заемщиков к долгосрочным кредитным ресурсам, направленным на цели повышения ликвидности. Наиболее значимым источником доходов для Сбербанка России, по-прежнему, являются кредитные операции. Процентные доходы от операций кредитования по итогам отчетного года значительно превысили объем аналогичных доходов за 2006 год. Их доля в общих доходах банка возросла. Активное развитие услуг, оказываемых на комиссионной основе, способствовало росту в доходах Банка доли комиссионных доходов. За анализируемый период объем доходов от операций с ценными бумагами сократился, что связано с общим снижением доходности государственных, субфедеральных и корпоративных облигаций. Основную статью расходов банка составили процентные выплаты по вкладам физических лиц. Следует отметить, что темпы прироста расходов на оплату труда по итогам отчетного года были существенно ниже, чем по итогам 2005 года. Темпы роста доходов опередили темпы роста расходов банка. Это привело к увеличению прибыли. Основным фактором роста чистой прибыли стало планомерное наращивание объемов бизнеса и увеличение доходов от основной деятельности. Росту чистой прибыли способствовали также снижение внутренней стоимости услуг, достигнутое банком за счет целенаправленной работы по повышению эффективности работы персонала. Основным внешним фактором, оказавшим положительное влияние на рост прибыли по итогам 2007 года, является развитие российской экономики и, как следствие, увеличение потребительской и деловой активности, которые способствовали росту клиентской базы и объемов продаж всех продуктов и услуг банка.

Рентабельность капитала, доходов и расходов увеличилась, рентабельность активов находится на том же уровне, что и в том году. Это привело к повышению эффективности работы банка в целом практически на 100 %, что также положительно влияет на уровень ликвидности банка.

Для поддержания ликвидности Сбербанка России на заданном уровне и продолжения увеличения ее нормативов, банк должен продолжать работать в следующих направлениях: увеличивать собственные средства банка, добиться оптимальной пропорции между сроками кредитования и привлечения ресурсов, стремиться к долгосрочному кредитованию и, главное, находить новые способы снижения рисков ликвидности.

Достижения банка и его безупречная репутация в нашей стране и за рубежом подтверждены высокими рейтингами ведущих международных рейтинговых агентств. На ближайшие 5 лет Г. Греф поставил задачу вхождения Сбербанка России в пятерку крупнейших банков мира. Это заявление Г. Грефа позволяет с уверенностью заявить, что Сбербанка России обладает огромным потенциалом и имеет достаточно возможностей для достижения поставленной цели.

Список использованных источников

1. Российская Федерация. Гос. Дума. Федеральный закон «О банках и банковской деятельности» № 17 от 03 февраля 1996 года // Справочно-правовая система «Гарант».

2. Российская Федерация. Гос. Дума. Федеральный закон «О внесении изменений и дополнений в Федеральный закон «О банках и банковской деятельности» от 23 декабря 2003 года //Справочно-правовая система «Гарант».

3. Российская Федерация. Гос. Дума. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 26 апреля 1995 года //Парламент. газ.

4. Российская Федерация. Инструкция Центрального Банка РФ «О порядке регулирования деятельности кредитных организаций» № 110-И от 16 января 2004 года //Парламент. газ.

5. Российская Федерация. Письмо Центрального Банка РФ «О рекомендациях по анализу ликвидности кредитных организаций» № 139 – Т от 27 июля 2000 года //Финансист

6. Бабич, Ю.А. Банковское дело: Учеб. для вузов /Ю.А. Бабич. - М.: Экономика, 2006. - 223с.

7. Балабанов, И.Т. Риск – менеджмент /И.Т. Балабанов. – М.: Финансы и статистика, 2007. -125с.

8. Белоглазова, Г.Н. Банковское дело: Учеб. для вузов /Г.Н. Белоглазова, Л.П. Кроливецкой - М.: Финансы и статистика, 2007. - 367с.

9. Белоглазова, Г.Н. Денежное обращение и банки /Г.Н. Белоглазова, Г.В. Толоконцева - М.: Финансы и статистика,2006. - 167с.

10. Белых, Л.П. Устойчивость коммерческих банков/Л.П. Белых. – М.: Банки и биржи, ЮНИТИ, 2007. – 192с.

11. Беркстайн, Л.А. Анализ финансовой отчетности /Л.А. Беркстайн. - М.: Финансы и статистика, 2007. - 345с.

12. Бор, М.З. Стратегическое управление банковской деятельностью /М.З. Бор, В.В. Пятенко – М.: Приор-Стрикс, 2006. – 159с.

13. Голубев, С.Г. Коммерческие банки: Учебное пособие /С.Г. Голубев, В.В. Галочкин - М.: Алгоритм,2007. - 67с.

14. Ефимова, О.В. Финансовый анализ /О.В. Ефимова. – М.: ЮНИТИ,2007. - 267с.

15. Жуков, Е.Ф. Деньги. Кредит. Банки: Учеб. для вузов /Е.Ф. Жуков. М.: ЮНИТИ,2007. - 423с.

16. Иванов, В.В. Анализ надежности банка: Практ. пос. /В.В. Иванов. – М.: Русская деловая литература, 2007. – 320с.

17. Колесников, В.И. Банковское дело /В.И. Колесников, Л.П. Кроливецкой - М.: Финансы и статистика, 2007. - 632с.

18. Красавина, Л.Н. Деньги и регулирование денежного обращения: Науч. альм. фундамент. и прикладных исслед. /Л.Н. Красавина, гл. ред. - М.: Финансы и статистика,2007. - 278с.

19. Лаврушина, О.И. Банковское дело /Под редакцией О.И. Лаврушина. М.: Финансы и статистика,2007. - 335с.

20. Попова, Г.С. Анализ финансового состояния коммерческого банка /Г.С. Попова. – М.: Финансы и статистика, 2007. – 271с.

21. Раицкий, К.А. Экономика организаций (предприятий): Учеб. для вузов /К.А. Раицкий – Изд. 5-е, перераб. и доп.-М.: Издательско-торговая корпорация «Дашков и К», 2006. - 988с.

22. Рид, Э. Коммерческие банки: пер. с англ. //Э. Рид, Р. Картер, Э. Гилл, Р. Смит. - М.: Прогресс,2005. – 327с.

23. Рэдхэд, К. Управление финансовыми рисками /К. Рэдхэд, С. Хьюс. – М.: Инфра-М, 2006. – 287с.

24. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия /Г.В. Савицкая. – М.: Перспектива, 2006. – 336с.

25. Сарчев, А.М. Ведущие коммерческие банки в мировой экономике /А.М. Сарчев. – М.: Финансы и статистика, 2007. – 175с.

26. Сенчагова В.К. Финансы, денежное обращение и кредит /Под редакцией проф. академика РАЕН В.К. Сенчагова, проф. А.И. Архипова.- М.: Проспект, 2007. - 247с.

27. Синки, Дж. Ф. (мл.) Управление финансами в коммерческих банках /Дж. Ф. Синки (мл.) - М.: Catallaxy, 2005. - 937с.

28. Товасиев, А. М. Банковское дело /А. М. Товасиев. - М.:ЮНИТИ, 2006. - 123с.

29. Уткин, Э.А. Банковский маркетинг /Э.А. Уткин: Учеб. пособие.-2-е изд.- М.:ИНФРА-М, 2007. - 304с.

30. Черкасов, В.Е. Финансовый анализ в коммерческом банке /В.Е. Черкасов. – М.: Изд-во ИНФРА-М, 2007. - 221с.

31. Ширинская, Е.Б. Операции коммерческих банков и зарубежный опыт /Е.Б. Ширинская. – М.: Финансы и статистика, 2007. – 144с.

32. Аргунов, И. А. Прибыльность и ликвидность: анализ финансового состояния банка /И. А. Аргунов //Банковский журнал. - 2007. - №10. - С. 24-26

33. Астахов, А.В. Системный подход к управлению рисками крупных коммерческих (российских) банков /А.В. Астахов //Деньги и кредит. 2007. - №1. - С. 23-29.

34. Белов, А.В. Управление кредитными рисками. Как банкам избежать банкротства /А.В. Белов //Банки и биржи.-2007. - №8.- С.12-16

35. Грузицкий, Д.Н. Управление риском ликвидности коммерческого банка (опыт России и США) /Д.Н. Грузицкий //Финансы, учет, аудит.-2007. - №9. - С. 6-8

36. Иванова, Н.Ю. Инструменты регулирования ликвидности банковской системы /Н.Ю. Иванова //Деньги и кредит. – 2007. - №11. – С. 14-15.

37. Исаичева, А.В. Определение ликвидности коммерческого банка /А.В. Исаичева //Деньги и кредит. - 2007. - №3. - С.23-25

38. Коротков, П.А. О некоторых проблемах управления ликвидностью и доходностью банка в современных условиях /П.А. Коротков //Деньги и кредит. - 2007. - №9. – С. 28-33.

39. Могилевич, И.М. Регулирование ликвидности банковской системы /И.М. Могилевич //Банк. вестник. – 2007. - №12. – С. 34-37.

40. Неволина, Е.В. Понятие банковской ликвидности /Е.В. Неволина //Деньги и кредит. – 2007. - №7. – С. 23-29.

41. Овчаров, А.О. Организация управления рисками в коммерческом банке /А.О. Овчаров //Банковское дело.- 2007. - №6. – С. 15-16.

42. Пасиницкий, Д.А. Банковские риски на рынке МБК /Д.А. Пасиницкий //Банковский вестник, 2007. - №8. – С. 27-25.

43. Романова, А.К. Ликвидность банка /А.К. Романова //Деньги и кредит. - 2007. -№6. - С. 21-22

44. Румас, С.А. Репутация. Что важнее – ликвидность или платежеспособность? /С.А. Румас //Финансы, учет, аудит. – 2007. - №10. – С. 46-49.

45. Румас, С.А. Управление банковской ликвидностью /С.А. Румас //Банковский вестник. – 2007. - №11. - С. 31-35

46. Шишкина, Л.Н. Кредитный портфель Сбербанка России по отношению к ВВП страны /Л.Н. Шишкина//Сбербанк России. – 2007. - №11. – С. 6-7.

47. Юденков, Ю. Н. Экспресс-анализ банковского баланса /Ю.Н. Юденков //Банки и банковское дело. - 2007. - №12. - С. 45-47

48. Ямпольский, М.М. Ликвидность банка и банковский мультипликатор /М.М. Ямпольский //Деньги и кредит.- 2007. - №11 -12. – С. 65-69.

49. Аудиторское заключение по Сбербанку России за 2006 и 2007 года.

50. Концепция развития Сбербанка России до 2012 года.

51. Отчет по Сбербанку России за 2007 год.

52. Сайт www. sbrf. ru.

Похожие работы

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

... два понятия - ликвидность баланса банка и платежеспособность последнего, что в последующем приводит к отождествлению методов и способов поддержания ликвидности и платежеспособности кредитных институтов. Если первое в большей степени дело самого банка и он самостоятельно выбирает в конкретных условиях те или иные способы поддержания своей ликвидности на уровне установленных норм, то второе, как ...

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

0 комментариев