Понятие ликвидности и факторы, определяющие ее уровень

Теории управления ликвидностью коммерческого банка

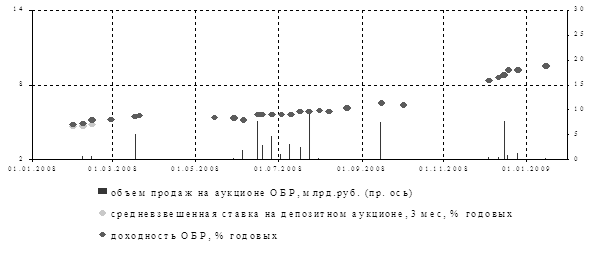

Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала

Организационно-экономическая характеристика Сбербанка России

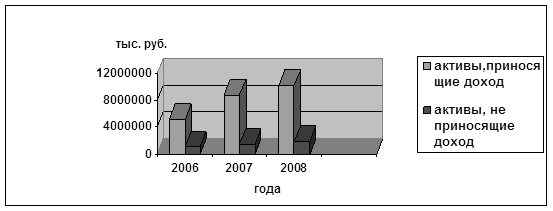

Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

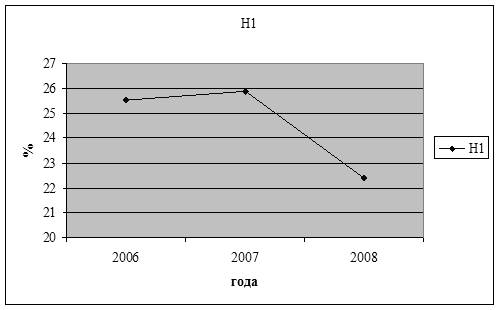

Оценка платежеспособности и прибыльности Сбербанка России на базе рассчитанных коэффициентов ликвидности

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Проблемы управления ликвидностью коммерческого банка. Снижение рисков ликвидности

Рекомендации по повышению ликвидности и платежеспособности Сбербанка России

Чтобы управлять наличностью более эффективно, необходимо планировать притоки и оттоки наличности и разрабатывать графики платежей

Навигация

Теории управления ликвидностью коммерческого банка

Управление банковской ликвидностью

160658

знаков

10

таблиц

4

изображения

1.2 Теории управления ликвидностью коммерческого банка

Теории управления банковской ликвидностью появились практически одновременно с организацией коммерческих банков. В настоящее время различают четыре особые теории: коммерческих ссуд, перемещения, ожидаемого дохода, связанные с управлением активами и теория управления пассивами. На практике в той или иной степени используются все теории, но в разных банках одной из них придается большее значение.

Теория коммерческих ссуд уходит корнями в английскую банковскую практику XVIII в. Защитники этой теории утверждают, что коммерческий банк сохраняет свою ликвидность, пока его активы размещены в краткосрочные ссуды, своевременно погашаемые при нормальном состоянии деловой активности. Иными словами, банкам следует финансировать последовательные стадии движения товаров от производства к потреблению. В наше время эти ссуды получили бы название ссуд под товарные запасы или на пополнение оборотного капитала. На протяжении почти всей истории банковского дела считалось, что банки не должны кредитовать покупку ценных бумаг, недвижимости или потребительских товаров или предоставлять долгосрочные кредиты сельскому хозяйству. Теория коммерческих ссуд была ведущей банковской теорией в США с колониальных времен до конца 30-х годов нынешнего столетия [8].

Основным недостатком теории было то, что она не учитывала кредитных потребностей развивающейся экономики. Строгое соблюдение теории запрещало банкам финансировать расширение предприятий и оборудования, приобретение домов, скота, земли. Неспособность банков удовлетворять подобного рода потребности в кредите явилась важным фактором в развитии конкурирующих финансовых институтов. Эта теория также не смогла учесть относительную стабильность банковских вкладов. В периоды экономического спада или финансовой паники цепочка «деньги– запасы – товар – дебиторская задолженность –деньги» нарушается, и фирме становится затруднительно, а порой и невозможно погасить банковскую ссуду.

И, наконец, последний недостаток этой теории заключается в том, что краткосрочная самоликвидирующаяся коммерческая ссуда обеспечивает ликвидность в условиях нормального экономического развития, а не в условиях экономического спада, когда ликвидные средства особенно необходимы. Теория перемещения (shiftability theory) основана на утверждении, что банк может быть ликвидным, если его активы можно переместить или продать другим кредиторам или инвесторам за наличные. Если кредиты не погашаются в срок, переданные в обеспечение ссуды товароматериальные ценности могут быть проданы на рынке за наличные; в случае нужды в средствах, ссуды могут 6ыть рефинансированы в Центральном банке. Легко реализуемые рыночные ценные бумаги долгое время рассматривались в качестве прекрасного источника ликвидных ресурсов. Такие ценные бумаги можно легко превратить в наличные, поэтому на них часто ссылаются как на резервы второй очереди. Чтобы обеспечить конвертируемость без задержек и потерь, вторичные резервы должны отвечать трем требованиям: высокое качество, короткий срок погашения, реализуемость. Они должны быть свободны от кредитного риска и риска изменения рыночных процентных ставок, а также продаваться на рынке с краткосрочным уведомлением. Нормальным для включения первоклассных легкореализуемых ценных бумаг в резервы второй очереди многие банкиры считают срок погашения в один год меньше. Однако этот приближенный ориентир может меняться под влиянием номинальных ставок денежного рынка. Наиболее подходящими для вторичных резервов являются казначейские векселя, а также и другие ценные бумаги федерального правительства и его органов. Некоторые первоклассные краткосрочные ценные бумаги частного неправительственного сектора также могут использоваться в качестве вторичных резервов. К ним относятся банковские акцепты и коммерческие бумаги, реализуемые на открытом рынке [9].

Согласно теории ожидаемого дохода, банковскую ликвидность можно планировать, если в основу графика платежей в погашение кредитов положить будущие доходы заемщика. Она не отрицает рассмотренных выше теорий, но подчеркивает, что увязка доходов заемщика с погашением ссуды предпочтительнее, чем акцент на обеспечении кредита. Данная теория утверждает, что на банковскую ликвидность можно воздействовать, изменяя структуру сроков погашения кредитов и инвестиций. Краткосрочные кредиты промышленности более ликвидны, чем срочные ссуды, а кредиты потребителям на оплату покупок в рассрочку более ликвидных, чем ипотечные ссуды под жилые строения.

Теория признает развитие и быстрый рост отдельных видов кредитов, в настоящее время составляющих значительную часть кредитного портфеля коммерческих банков: срочных кредитов деловым фирмам, потребительских кредитов с погашением в рассрочку, ссуд под недвижимость. Эти ссуды имеют одно общее свойство, повышающее ликвидность, а именно: их можно погашать в рассрочку. Портфель, значительную часть которого составляют кредиты, предусматривающие ежемесячные или ежеквартальные платежи в счет погашения основного долга и процентов, ликвиден, поскольку регулярные потоки наличных средств легко планировать. Когда нужны ликвидные средства, наличные можно использовать, в противном случае они реинвестируются для поддержания ликвидности в будущем [15].

Под управлением активами понимают пути и порядок размещения собственных и привлеченных средств. Применительно к коммерческим банкам – это распределение на наличные деньги, инвестиции, ссуды и другие активы. Особое внимание при размещении средств уделяется инвестициям в ценные бумаги и ссудным операциям, в частности составу портфелей ценных бумаг и непогашенных ссуд. Очевидным решением проблемы размещения средств является «покупка» таких активов, которые могут принести наивысший доход при том уровне риска, на который готово пойти руководство банка. Однако управление фондами в коммерческих банках осложняется целым рядом факторов. Во-первых, поскольку банки являются наиболее регулируемой отраслью предпринимательства, постольку они должны осуществлять размещение средств в строгом соответствии с законами и предписаниями органов контроля. Во-вторых, отношения между банками и его клиентами по ссудам и вкладам строятся на основе доверия и помощи. И, наконец, держатели акций коммерческого банка, подобно всем прочим инвесторам, рассчитывают на норму доходности, соответствующую инвестиционному риску и сравнимую по величине с прибылью от аналогичных инвестиций. Цели вкладчиков банка и держателей его акций несовместимы. Этот конфликт между ликвидностью и прибыльностью может стать центральной проблемой, которую решает банк при размещении средств. С одной стороны, руководство банка ощущает давление держателей акций, заинтересованных в более высоких доходах, которые могут быть получены за счет вложения средств в долгосрочные ценные бумаги, кредитования заемщиков с сомнительной кредитоспособностью и сокращения неиспользуемых остатков. Но с другой стороны, все эти действия серьезно ухудшают ликвидность банка, необходимую при изъятии вкладов и для удовлетворения спроса на кредит со стороны давних клиентов.

Ликвидность можно обеспечить, поддерживая высокий уровень кассовой наличности или помещая средства в высоколиквидные активы, а также гарантировав банку возможность привлекать дополнительные вклады и занимать деньги из других источников. Большая изменчивость суммы вкладов, требования досрочного погашения долгов также обусловливают необходимость увеличения ликвидных активов. Повышать прибыльность банковских операций, не выходя за границы ликвидности, помогает сопоставление предельных издержек по привлеченным средствам и предельных доходов от кредитов и инвестиций, между которыми имеется прямая связь [17].

Защитники теории управления пассивами утверждают, что банки могут решить проблему ликвидности путем привлечения дополнительных средств с рынка. Первоначально в защиту этой теории наиболее активно выступали крупные банки ведущих финансовых центров, но вскоре ее приняли повсеместно. Теория управления пассивами, развивающая и дополняющая политику управления ликвидности коммерческих банков, основывается на следующих двух утверждениях.

Похожие работы

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

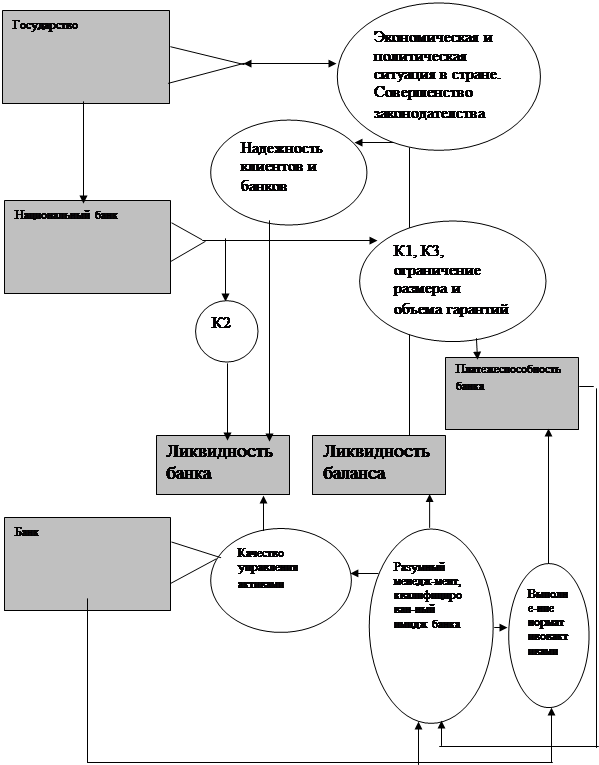

... два понятия - ликвидность баланса банка и платежеспособность последнего, что в последующем приводит к отождествлению методов и способов поддержания ликвидности и платежеспособности кредитных институтов. Если первое в большей степени дело самого банка и он самостоятельно выбирает в конкретных условиях те или иные способы поддержания своей ликвидности на уровне установленных норм, то второе, как ...

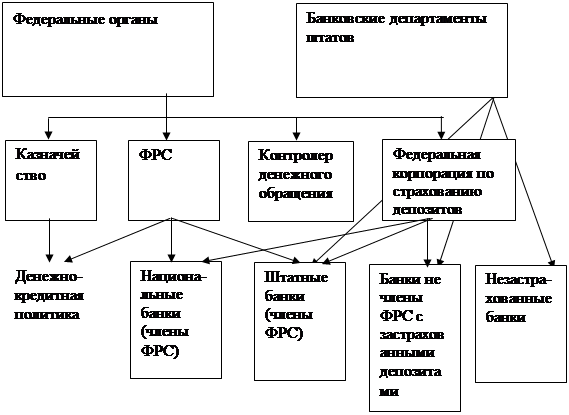

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

0 комментариев