Навигация

1. Теория портфеля

Современная теория портфельных инвестиций берет свое начало из небольшой статьи Г. Марковица "Выбор портфеля". В ней он предложил математическую модель формирования оптимального портфеля ценных бумаг, а также привел методы построения таких портфелей при определенных условиях. Рассмотрев общую практику диверсификации портфеля, ученый показал, как инвестор может снизить его риск путем выбора некоррелируемых акций.

Основной заслугой Г. Марковица является предложенная им в этой статье теоретико-вероятностная формализация понятий "доходность" и "риск". В его модели для исчисления соотношения между риском инвестиций и их ожидаемой доходностью используется распределение вероятностей. Ожидаемая доходность портфеля ценных бумаг определяется как среднее значение распределения вероятностей, а риск - как стандартное отклонение возможных значений доходности от ожидаемого.

Результаты исследований, полученные Г. Марковицем, сразу позволили перевести задачу выбора оптимальной инвестиционной стратегии на точный математический язык. Именно он первым привлек внимание к общепринятой практике диверсификации портфеля и точно показал, как инвесторы могут уменьшить стандартное отклонение его доходности, выбирая акции, цены на которые изменяются по-разному. С математической точки зрения, полученная оптимизационная стратегия относится к классу задач квадратичной оптимизации при линейных ограничениях. До сих пор, вместе с задачами линейного программирования, это один из наиболее изученных классов оптимизационных задач, для которых разработано большое количество достаточно эффективных алгоритмов.

Г. Марковиц на этом не остановился - он продолжил разработку основных принципов формирования портфеля. Эти принципы послужили основой для многих работ, описывающих связь между риском и доходностью. Однако его работы не привлекли особого внимания экономистов - теоретиков и практиков. Для 50-х годов ХХ в. само по себе применение теории вероятности к финансовой теории было достаточно необычным делом. К тому же неразвитость вычислительной техники, а также сложность предложенных Г. Марковицем алгоритмов, процедур и формул не позволили осуществить фактическую реализацию его идей. Не случайно заслуги ученого были оценены значительно позже, чем опубликованы его работы, а Нобелевская премия ему присуждена только в 1990 г.

Влияние портфельной теории Г. Марковица значительно усилилось после появления в конце 50-х - в начале 60-х годов ХХ в. работ Дж. Тобина по аналогичным проблемам. Здесь следует отметить некоторые различия между подходами Г. Марковица и Дж. Тобина. Первый из этих подходов лежит в русле микроэкономического анализа, поскольку акцентирует внимание на поведении отдельного инвестора, который формирует оптимальный, с его точки зрения, портфель на базе собственной оценки доходности и риска выбранных активов. К тому же первоначально эта модель касалась в основном портфеля акций, то есть рисковых активов. Дж. Тобин тоже предложил включить в анализ безрисковые активы (например, государственные облигации). По сути, его подход является макроэкономическим, поскольку в данном случае главным объектом изучения является распределение совокупного капитала в экономике на две формы: наличную (денежную) и неналичную (в виде ценных бумаг). В работах Г. Марковица акцент делался не на экономическом анализе исходных постулатов теории, а на математическом анализе их последствий и разработке алгоритмов решения оптимизационных задач. В подходе Дж. Тобина основной темой становится анализ факторов, вынуждающих инвесторов формировать портфель активов, а не держать капитал в какой-то одной (например, наличной) форме. Кроме того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфеля, которые являются исходными данными в теории Г. Марковица. Возможно, поэтому Дж. Тобин получил Нобелевскую премию на 9 лет раньше, чем Г. Марковиц.

2. Модель оценки доходности финансовых активов.

С 1964 г. появляются новые работы, открывшие следующий этап в развитии инвестиционной теории, связанный с так называемой "моделью оценки капитальных активов" (или САРМ - от английского capital asset pricing model). Учеником Г. Марковица У. Шарпом была разработана модель рынка капиталов. Формулируя ее, он понимал, что абсолютно надежных акций или облигаций не бывает. Все они в той или иной степени связаны с риском для корпорации: она может получить большой доход или остаться без ничего. Развивая подход Г. Марковица, У. Шарп разделил теорию портфеля ценных бумаг на две части: первая - систематический (или рыночный) риск для активов акций, вторая - несистематический. Для обычной акции систематический риск всегда связан с изменениями в стоимости ценных бумаг, находящихся в обращении на рынке. Иначе говоря, доходность одной акции постоянно колеблется вокруг средней доходности всего актива ценных бумаг. Этого никак не избежать, поскольку действует слепой механизм рынка.

Несистематический риск связан с влиянием всех остальных факторов, специфических для корпорации, выпускающей в обращение ценные бумаги. Определив специальные коэффициенты реакции цен акций или облигаций на изменения рыночной конъюнктуры (знаменитые "альфу" и "бету" 3), У. Шарп разработал формулу расчета сравнительной меры риска ценных бумаг на основе "линии эффективности рынка заемного капитала".

Разница между доходностью рыночного портфеля и процентной ставкой называется премией за рыночный риск.

Выводы У. Шарпа стали известны как модели оценки долгосрочных активов, базирующиеся на предположении, что на конкурентном рынке ожидаемая премия за риск изменяется прямо пропорционально коэффициенту "бета".

Это означает, что если схематически представить инвестиции на рисунке, то все инвестиции должны располагаться вдоль наклонной линии, называемой линией рынка ценных бумаг. Ожидаемая премия за риск инвестиций, бета которых равна 0,5, следовательно, составляет половину ожидаемой премии за рыночный риск; ожидаемая премия за риск инвестиций с бетой, равной 2,0, в два раза превышает ожидаемую премию за рыночный риск. Мы можем представить эту взаимосвязь в следующем виде:

Ожидаемая премия за риск акций =

= бета х ожидаемая премия за рыночный риск.

r-rf=b (rm-rf).

Инвестор всегда может получить ожидаемую премию за риск b (rт - r), комбинируя рыночный портфель и безрисковые займы. Так, на хорошо функционирующем рынке никто не держит акции, предлагающие премию за ожидаемый риск, меньше, чем b (rт —r).

А как насчет других возможностей? Есть ли другие акции, которые обеспечивают более высокую ожидаемую премию за риск? Другими словами, существуют ли какие-либо акции, лежащие выше линии рынка ценных бумаг? Если мы возьмем все акции в совокупности, мы получим рыночный портфель. Следовательно, мы знаем, что акции в среднем располагаются на линии. Так как ни одна не лежит ниже линии, то ни одна не может лежать и выше линии. Таким образом, каждая и любая акция должна лежать на линии рынка ценных бумаг и обеспечивать премию за ожидаемый риск, равную:

r-rf = p(rm- rf).

Список литературы

1. Методические указания по выполнению курсовой работы, разработанные Ушаковой Н.В.

2. Бочаров В.В. Финансовое моделирование. Учебное пособие. - СПб: Питер,2000.

3. Сайт в Интернете: http://finam.ru/

Похожие работы

... инвестиционного портфеля путем подбора других проектов или фондовых инструментов, в которые реинвестируется высвобождаемый капитал. 2. Анализ состояния и перспектив развития портфельных инвестиций Ключевой задачей, которую должен выполнять фондовый рынок в России, является обеспечение гибкого межотраслевого перераспределения инвестиционных ресурсов, максимально возможного притока ...

... того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфеля, которые являются исходными данными в теории Г. Марковица. Возможно, поэтому Дж. Тобин получил Нобелевскую премию на 9 лет раньше, чем Г. Марковиц. 2. Модель оценки доходности финансовых активов. С 1964 г. появляются новые работы, открывшие следующий этап в развитии инвестиционной теории, связанный с ...

... для нее рисков, и предопределило цель и задачи данной работы. Целью диссертационной работы является разработка двухкритериальных целочисленных моделей и методов управления портфельными инвестициями, учитывающих требования по повышению доходности и снижению рыночных рисков финансовых инвестиций и ограничения реального сектора экономики при инвестициях в производственные запасы. Для достижения ...

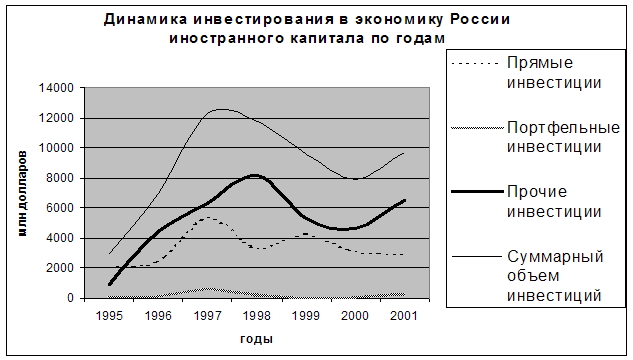

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

0 комментариев