Навигация

Имущественное страхование

44906

знаков

6

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ..................................................................................................... 3

1. Сущность и принципы имущественного страхования............................... 5

1.1. Общие черты имущественного страхования........................................... 5

1.2. Имущественные интересы граждан......................................................... 6

1.3. Объекты страхования............................................................................... 8

1.4. Страховая сумма.................................................................................... 10

2. Ведущие компании на рынке имущественного страхования.................. 12

2.1. Росгосстрах – лидер имущественного страхования............................. 12

2.2. Ведущая компания по страхованию имущества................................... 16

3. Перспективы развития имущественного страхования............................. 23

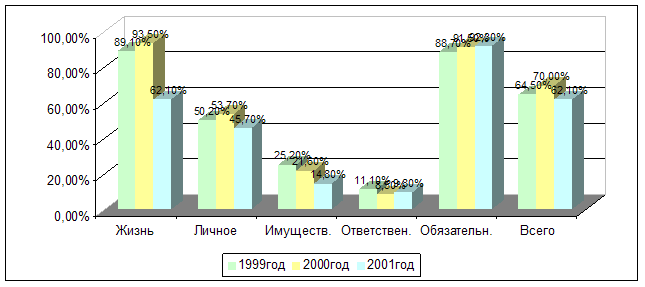

3.1. Динамика развития РГС в имущественном страховании..................... 23

3.2. О новой продуктовой линейке «Росгосстраха» по имущественному страхованию физических лиц.............................................................................................. 24

3.3. Перспективы развития сельхозстрахования, как одного из подвидов имущественного страхования................................................................................................... 28

ЗАКЛЮЧЕНИЕ............................................................................................. 30

СПИСОК ЛИТЕРАТУРЫ............................................................................. 31

ВВЕДЕНИЕ

Человеку всегда было присуще желание как-то обезопасить себя от вредоносных последствий жизни или хотя бы попытаться свести их к минимуму. Каждый может оказаться жертвой ограбления или катастрофы, что не так и редко в наши дни, внезапно заболеть – да мало ли какие неприятности могут произойти в жизни.

В жизни может всякое случиться, и полагаться на случай не следует! Ваши имущественные интересы может защитить страховой полис.

Каждый благоразумный хозяин старается сохранить нажитое. Очень часто квартира – это самое дорогое имущество, которое есть у человека. И относиться к ней легкомысленно просто недопустимо. Угрозы для квартиры и того, что находиться в ней, могут быть самыми разными. Где будет жить ваша семья, если квартира сгорит? Как быть, если новую отремонтированную квартиру зальют соседи? Наконец, что делать, если в вашу квартиру проникли воры? А ведь вы вложили в нее не только время и силы, но и не малые деньги. Покупка или строительство собственного дома – это одно из самых серьезных финансовых вложений в нашей жизни, это то, к чему многие готовятся годами.

Сохранность имущества предприятия, особенно имущества, задействованного в процессе производства – залог стабильности бизнеса. Остановка технологического оборудования для промышленного предприятия или закрытия офиса продаж для туристической фирмы означает остановку бизнеса и потерю дохода, которые могут оказаться невосполненными. Пожар, взрыв, террористические акты, ошибки персонала – вот далеко не полный перечень угроз сохранности имущества предприятия. Поддержка среднего и малого бизнеса объявлено государственной задачей. В нынешнем году в России начинается реализация национального проекта «Развитие АПХ». Страховщики считают своим долгом принять участие в реализации этого проекта, обеспечив страховую защиту коллективных, крестьянско-фермерских, личных подсобных хозяйств. Комплексная страховая защита урожая сельскохозяйственных (далее с/х) культур с государственной поддержкой, с/х животных, имущества фермеров и личного подворья, средств транспорта – гарантия успеха бизнеса не селе.

Поэтому цель моей курсовой работы – внести ясность в определении основ имущественного страхования.

Для реализации цели были решены следующие задачи:

1. Рассмотрение принципов имущественного страхования.

2. Анализ рынка страхования имущества, выявления доминирующих страховых компаний.

3. Определение перспектив развития имущественного страхования.

Сущность и принципы имущественного страхования

1.1. Общие черты имущественного страхования

Имущественное страхование(далее ИС) согласно ст. 4 Закона «Об организации страхового дела в Российской Федерации» представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с владением, пользованием или распоряжением имуществом. Страхователями по ИС могут быть как юридические, так и физические лица.

Под имуществом при ИС понимается не только конкретный предмет, вещь, но и группа вещей, предметов, изделий, а также средства транспорта, грузы, государственное имущество и имущество граждан, финансовые риски и др.

Основные группы имущества юридических и физических лиц, принимаемого на страхование, приведены в таблице 1.

Таблица 1

| Наименование групп имущества юридических лиц | Наименование групп имущества физических лиц |

| Собственные основные фонды и оборотные средства (кроме наличных денег, ценных бумаг и нематериальных активов) или принадлежащие страхователю на праве хозяйственного ведения, оперативного управления | Жилые дома, квартиры, дачи, гаражи, склады и другие строения собственные или арендованные, используемые по договору найма |

| Объекты имущества, полученные в аренду, для переработки, перевозки, ремонта, на комиссию, хранение, для совместной деятельности | Домашнее имущество, включая предметы быта, домашнего обихода и личного пользования |

| Имущество, полученное на время экспериментальных работ или исследования, для экспонирования на выставках, в музеях | С/х культуры, многолетние кустарниковые, плодово-ягодные насаждения |

| С/х культуры, многолетние кустарниковые, плодово-ягодные насаждения | С/х животные |

| С/х животные | По специальным договорам страхования отдельные страховщики (например, Росгосстрах) принимают на страхование: а) различные коллекции, картины, уникальные и антикварные предметы, если у страхователя имеется документ, подтверждающий их оценку компетентной организацией; б) изделия из драгоценных металлов, полудрагоценных и поделочных камней; в) строительные материалы, в том числе находящиеся на земельном участке; г) мотоблоки, другая садово-огородная техника, инвентарь, запчасти |

| Строительно-монтажные работы |

В страховой практике к ИС относят любое страхование, не связанное с личным страхованием и страхованием ответственности (в зарубежном страховании к ИС относят и страхование ответственности).

Похожие работы

... , июнь 2002, №6. 43. Кулюхин С.Г. Автомобиль и страховка // Гражданин и право, январь 2002 №1. 44. Нецветаев Л., Жилкина М. Договор имущественного страхования // Бизнес-Адвокат. 1998. N 23. 45. Новиков И. А Особенности российского страхового законодательства // Законодательство, 1997, № 5. 46. Потяркин Д. Интерес в страховании // Государство и право. 1998. № 4. ...

... средством данной категории, использование транспорта в целях обучения вождению или для участия в соревнованиях и испытаниях и др. 2. Регулирование имущественного страхования в Российском праве 2.1 Законодательная основа системы страхования в РФ Правовые нормы, регулирующие страховые отношения, содержатся в нормативных актах различной отраслевой принадлежности: конституционном, ...

... предоставление средств на ликвидацию ущерба. Разумеется, такое страхование будет более привлекательным для потребителей.[22] Большое значение на денный момент и имеющий перспективу быстрого развития имеет Интернет рынок страховых услуг, а именно, имущественного страхования, который за последние 5 лет развития прошёл стадии развития «от нуля» до нескольких процентов в структуре страхового рынка ...

... заключения недееспособным (либо ограниченно дееспособным) гражданином либо под влиянием заблуждения, обмана, насилия, угрозы и т.п. Кроме того, основаниями признания недействительным договора имущественного страхования будут являться факт введения в заблуждение страховщика касательно сведений об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового ...

0 комментариев