Сутність кредитного ризику та способи його мінімізації в банку

Характеристика сучасних способів мінімізації кредитного ризику в банку

Формування резервів під кредитні ризики, як один із способів мінімізації кредитного ризику

Аналіз практики формування банками резервів на покриття кредитних ризиків в ПАТ КБ "Приватбанк"

Аналіз якості кредитних операцій банку

Формування та використання банком резерву на покриття можливих втрат за кредитними операціями та за нарахованими відсотками за кредитними операціями

Формування та використання банком резерву за дебіторською заборгованістю

Шляхи вдосконалення процесу формування і використання резервів за кредитними ризиками

Проводить реструктуризацію (пролонгації) прострочених кредитів тільки при отриманні страхової гарантії повернення кредиту у наступних періодах;

Навигация

Проводить реструктуризацію (пролонгації) прострочених кредитів тільки при отриманні страхової гарантії повернення кредиту у наступних періодах;

Формування резервів на покриття кредитних ризиків

156963

знака

14

таблиц

42

изображения

1.1. Проводить реструктуризацію (пролонгації) прострочених кредитів тільки при отриманні страхової гарантії повернення кредиту у наступних періодах;

1.2. Полегшує умови для позичальника, коли поточними виплатами банку на період дії реструктуризованого кредиту залишаються тільки відсотки за користування кредитом, а повернення загальної суми боргу без часткових виплат переноситься на кінець періоду кредитування, що значно підвищує прибутковість банку;

1.3. Наявність гарантії повернення кредиту з боку страхової компанії дозволяє при реструктуризації (пролонгації) кредитів перекваліфікувати прострочені споживчі кредити в категорії меншого ризику, тобто зменшити необхідну суму створення внутрішніх резервів на кредитні ризики, таким чином підвищуючи прибутковість банку.

2. Другим напрямком є сек’юритизація активів кредитної застави як захід еквівалентного зменшення внутрішніх резервів банків на кредитні ризики.При застосуванні сек’юритизація активів кредитної застави комерційний банк вирішує наступні проблеми погіршення якості кредитного потрфелю:

2.1. Проводить рефінансування позабалансових активів за рахунок розміщення іпотечних цінних паперів власної емісії на ринку цінних паперів, отримуючи додаткові фінансові активи;

2.2. Використовує частку отриманих коштів рефінансування на розвиток кредитування та підвищення прибутковості діяльності при погіршенні доходності кредитно-інвестиційного портфелю при зростанні його сумнівного та безнадійного сегментів (відсутність кредитних доходів та неповернення виданих кредитів).

Так, досліджуємий в дипломному проекті ПАТ КБ "Приватбанк" у 2008 році здіснив першу в Україні успішну сек’юритизацію пулу власних заставних іпотечних активів, емітувавши та розмістивши в Європі валютні іпотечні облігації на суму 10 млн.доларів США, тобто отримав 10 млн.доларів готівкових валютних коштів негайної ліквідності, використовуючи механізм перетворення неліквідних активів в ліквідну форму.

Практична цінність отриманих результатів дипломного дослідження полягає в тому, що практика діяльності окремих банків БС України у 2008 – 2009 роках підтверджує дієвість та ефективність запропонованих у дипломному проекті шляхів оптимізації розмірів створюваних резервів на покриття кредит-ного ризику при одночасному підвищенні прибутковості діяльності банку за рахунок:

1. Зовнішнього страхування кредитних ризиків як заходу зменшення внутрішніх резервів банків на кредитні ризики; 2. Сек’юритизації активів кредитної застави як заходу еквівалентного зменшення внутрішніх резервів банків на кредитні ризики.Список використаної літератури

1. Закон України "Про банки і банківську діяльність" від 7 грудня 2000 року N 2121-III// Із змінами і доповненнями, внесеними ЗаконамиУкраїни станомвід 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 2. Закон України "Про Національний банк України" від 20 травня 1999 року N 679-XIV // Із змінами і доповненнями, внесеними ЗаконамиУкраїни станом від 21 серпня 2009 року N 1608-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 3. Закон України "Про страхування" від 4 жовтня 2001 року N 2745-III (цей Закон викладено у новій редакції) // Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 4. Закон України "Про внесення змін до деяких законів України з метою подолання негативних наслідків фінансової кризи" від 23 червня 2009 року N 1533-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 5. Закон України "Про Фонд гарантування вкладів фізичних осіб" від 20 вересня 2001 року 2740-III// Із змінами і доповненнями, внесеними Законами України станом від 21 серпня 2009 року N 1608-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 6. Закон України "Про оподаткування прибутку підприємств" від 22 травня 1997 року N 283/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від 21 серпня 2009 року N 1608-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 7. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Затверджено постановою Правління Національного банку України від 15 вересня 2004 року N 435 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 8. Методичні вказівки з інспектування банків "Система оцінки ризиків" // Затверджено постановою Правління НБУ від 15.03.2004 № 104 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 9. Методичні рекомендації щодо організації та функціонування систем ризик- менеджменту в банках України // Затверджено постановою Правління Національного банку України від 02.08.2004 № 361 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 10. Про затвердження Положення про порядок формування і використання банками резерву для відшкодування можливих втрат від дебіторської заборгованості // Затверджено постановою Правління Національного банку України від 13 грудня 2002 року N 505 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 11 листопада 2005 року N 425) – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 11. Про затвердження Положення про порядок формування резерву під операції банків України з цінними паперами // Затверджено постановою Правління Національного банку України від 2 лютого 2007 року N 31 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 23 липня 2008 року N 211) – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 12. Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків // Затверджено постановою Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку Українистаном від 1 грудня 2008 року N 406) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 13. Про окремі питання щодо діяльності банків в період фінансово-економічної кризи // Затверджено постановою Правління НБУ від 22 липня 2009 року N 421 - – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 14. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Затверджено постановою Правління Національного банку України від 17 червня 2004 року N 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 серпня 2009 року N 458) -– http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 15. Положення про порядок формування обов'язкових резервів для банків України // Затверджено постановою Правління Національного банку України від 16 березня 2006 року N 91 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 16. Про стимулювання кредитування економіки України // Затверджено постановою Правління Національного банку України від 3 листопада 2009 року N 650 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 17. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України // Затверджено постановою Правління Національного банку України від 7 грудня 2004 року N 598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку Українивід 21 грудня 2008 року N 484) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 18. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Затверджено постановою Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 10 вересня 2009 року N 541) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2009 19. Про затвердження Правил організації статистичної звітності, що подається до Національного банку України // Затверджено постановою Правління Національного банку України від 19 березня 2003 року N 124 ( Із змінами і доповненнями, внесенимипостановами Правління Національного банку України станом від від 16 червня 2005 року N 223) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 200920. Аналіз банківської діяльності: Підручник / А.М.Герасимович та ін.; За ред. А.М.Герасимовича. — К.: КНЕУ, 2003.— 599 с.

21. Азаренкова Г.М., Дікань Л.В., Новосельцева Т.О. Сучасні комерційні банки: персонал, розвиток, організація: Монографія. – Харків: ВД "ІНЖЕК", 2003. – 131 с.

22. Арістова А.М., Шульга Н.П. Фінансовий менеджмент у банку. Опорний конспект лекцій – К: КНТЕУ, 2007.- 123 с.

23. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. – К.: Знання-Прес, 2002. – 438 с.

24.Банківські операції: Підручник / За ред. А. М. Мороз. — К.: КНЕУ, друге видання. — 2002. — 476 с.

25. Банківські операції: Підручник. – 2-ге вид., випр. і доп./ А.М.Мороз, М.І.Савлук, М.Ф.Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А.М.Мороза. – К.: КНЕУ, 2002. – 476 с.

26. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф.Жукова.- М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

27. Банківські операції:Підручник/За ред.Міщенка В.І., Слав"янської Н.Г.- Київ:Знання-Прес,2006 .- 727 с.

28. Банківський нагляд:Навчальний посібник / Міщенко В.І.;Яценюк А.П.; Коваленко В.В.;Коренєва О.Г.- К.: Знання, 2004.- 406 с.

29. Банківський нагляд:Навчальний посібник / Мін-во освіти і науки України; Ун-т економіки та права "Крок";Грушко В.І.;Лаптєв С.М.; Любунь О.С.; Раєвський К.Є.- К.: ЦНЛ, 2004.- 264 с.

30. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования - М.:Издательская группа "БДЦ-ПРЕСС", 2003г. - 256 с.

31. Бланк И.А. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп.. - К.: Эльга: Ника-ЦентрТ.1. - 2004. - 622 с.

32. Бланк И.А. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп.. - К.: Эльга: Ника-ЦентрТ.2. - 2004. - 618 с.

33. Бэр Х.П. Секьюритизация активов: секьюритизация финансовых активов - инновационная техника финансирования банков: Пер. с нем./ Х.П. Бэр. - М.: Волтерс Клувер, 2006. - 624 с.

34. Васюренко О.В. Банківський менеджмент: Навчальний посібник . – Київ: Академія, 2001. – 313 с.

35. Васюренко Л.В., Федосік І.М. Ресурси комерційного банку: теоретичний та прикладний аналіз: Монографія. – Харків: ПП Яковлєва, 2003. – 88 с.

36. Васюренко О.В., Азаренкова Г. Управління ліквідністю банку з погляду зміни швидкості його фінансових потоків // Банківська справа (укр.).- 2003.- № 1.- C.60-64

37. Васюренко О.В. Економічний аналіз діяльності комерційних банків: Навчальний посібник/ О.В. Васюренко, К.О. Волохата.- К.: Знання,2006. - 464

38. Волошин І. Прогноз впливу кредитного ризику на ліквідність і процентні надходження банку // Вісник НБУ. – 2008. – № 8. – С. 26–29.

39.Гроші та кредит: Підручник / За ред. проф. М. І. Савлука. — К.: КНЕУ, 2002. — 578 с.

40. Грюнинг, Хенни. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском : пер. с англ. / Х. ван Грюнинг, С. Б. Братанович. - М. : Весь мир, 2007. - 290 с.

41. Донець Л.І. Економічні ризики та методи їх вимірювання: Навчальний посібник для студ. вищих навчальних закладів/ Л.І. Донець. - К.: Центр навчальної літератури, 2006. - 312 с

42. Деньги. Кредит. Банки: Учебник для вузов/ под ред. профессора Е. Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1999. - 622 с.

43. Ілляшенко С.М. Економічний ризик: Навчальний посібник / С.М. Ілляшенко. - 2-ге вид., переробл. і допов.. - К.: Центр навчальної літератури, 2004. - 219 с

44. Ковалев В. В. Финансовый менеджмент: теория и практика : научное издание / В. В. Ковалев. - 2-е изд., перераб. и доп. - М. : Проспект, 2007.- 1024 с.

45. Кредитний ризик комерційного банку. Навч. посіб./ В.В.Вітлінський, О.В.Пернарівський, Я.С.Наконечний, Г.І.Великоіваненко; за ред В.В.Вітлінського.- К.: Т-во "Знання", КОО, 2000.- 251с.

46. Лагутин В.Д. Кредитование : теория и практика. Учебное пособие.- 3 –е изд.- К.: "Знание", 2002. - 215 с.

47. Лєонов С.В., Грищенко О.С. Сек’юритизація активів як сучасний механізм управління в сфері банківських інвестицій// Українська академія банківської справи, вип.126, 2008. – с.28-34

48. Луців Б.Л. Банківська діяльність у сфері інвестицій. – Тернопіль: Економічна думка & Карт-бланш, 2001. – 320 c.

50. Ляховский В.С., Коробейников Д.В., Серебряков П.А. Справочник по управлению рисками банковской деятельности. - М.:Гелиос АРВ , 2006. - 575

51. Міжнародні стандарти бухгалтерського обліку/ пер.с.англ. за ред. С.Ф.Голова - К.: Федерація професійних бухгалтерів та аудиторів України, 1998. – 736 с.

52. Молчанов О.В. Теоретичні підходи до управління ліквідністю сучасних банків // Формування ринкових відносин в Україні (укр.).- 2006.- № 10.- C.48

53. Надійна практика управління ліквідністю в банківських організаціях // Нормативно-рекомендаційний документ Базельського комітету з банківського нагляду (№ 69 лютий 2000 року).

54. Нікітін А.В. Маркетинг у банку: Навчальний посібник/ А.В. Нікітін, Г.П. Бортніков, А.В. Федорченко. - К.: КНЕУ, 2006. - 432 с.

55. Облік та аудит у комерційних банках / А.М. Герасимович, Т.В. Кривов'яз, О.А. Мазур та ін.; За ред. проф. А.М. Герасимовича. – Львів: Видавництво "Фенікс", 1999. – 512 с.

56. Облік і аудит у банках: Навчальний посібник/ Л.В. Сердюк, О.М. Сидоренко; Ред. О.В. Васюренко. - К.: Знання, 2006. - 596 с.

57. Подлесный С. Оптимизационный подход к управлению кредитным портфелем в условиях кризиса // Банковский менеджмент. – 2009. – № 1. – С. 25–29.

58. Полфреман Д. Основы банковского дела /Пер. с англ. – М.:ИНФРА-М, 1996. – 624 с.

59. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с.

60. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. — 2-е вид., доп. і перероб. — К.: КНЕУ. 2004. — 468 с.

61. Раєвський К.Є., Конопатська Л.В., Домрачев В.М. Банківський нагляд: Навчально-методичний посібник / Мін-во освіти і науки України; КНЕУ/ Раєвський К.Є., Конопатська Л.В., Домрачев В.М.- К.: КНЕУ, 2003.- 174 с.

62. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2-го изд.— М.: "Дело ЛТД",1995.— 768 с.

63. Семко Т.В. Гроші та кредит у схемах і таблицях: Навчальний посібник/ Т.В. Семко, М.В. Руденко. - К.: Центр навчальної літератури, 2006. - 158 с.

64. Симановский А. Ю. Базельские принципы эффективного банковского надзора и их реализация в России // Деньги и кредит. - 2001. - N 3, с. 19-24

65. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ. 4-го переработанного изд. / под ред. Р.Я.Левиты, Б.С.Пинкерса. — М.: 1994, Catallaxy.— 820 c.

66. Ситник Л.С. Фінансовий менеджмент: Навчальний посібник/ Л.С. Ситник. - К.: Центр навчальної літератури, 2006. - 352 с.

67. Суржинський М. Поняття і сутність банківського регулювання та банківського нагляду в Україні // Юридичний журнал.- 2004.- № 8.- С.83-93.

68. Ткачук В.О. Маркетинг у банку: Навчальний посібник - Тернопіль: "Синтез-Поліграф", 2006.- 225 с.

69. Управління банківськими ризиками. Навчальний посібник - за ред. проф. Примостки Л.О. – К.:КНЕУ, 2007. – 616 с.

70. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. доктора экон. наук, профессор О.И. Лаврушина. – М: Юристь, 2003 – 688 с.

71. Шелудько В.М. Фінансовий менеджмент: Підручник/ В.М. Шелудько. - К.: Знання, 2006. - 439 с.

72. Шевченко Р. І. Банківські операції : Навч.-метод. посіб. для самост. вивч. дисципліни / Київський національний економічний ун-т - К. : КНЕУ, 2003. – 276с.

73. Шиян Д.В. Фінансовий аналіз: Навчальний посібник/ Д.В. Шиян, Н.І. Строченко. - К.: А.С.К., 2005. - 240 с.

74. Щетинін А.І. Гроші та кредит: Підручник для студ. вищих навчальних закладів/ А.І. Щетинін. - К.: Центр навчальної літератури, 2005. - 432 с.

75. Щибиволок З.І. Аналіз банківської діяльності: Навчальний посібник/ З.І. Щибиволок; Відп. за вип. С.І. Шкарабан. - К.: Знання, 2006. - 312 с.

76. Эдгар М. Управление финансами в коммерческих банках / Пер.с англ. – М.: Альпина Бизнес Букс, 2004. – 208 с.

77. Ющенко В.А., Міщенко В.І. Управління валютними ризиками.: Навчальний посібник .- Товариство "Знання", КОО, 1998. – 444 с.

78. Яценюк А.П. Обгрунтування принципів і стандартів банківського регулювання та нагляду // Вісник Української академії банківської справи.- 2003.- № 1.- C. 3-8.

79. Річні звіти ПАТ КБ "Приватбанк" за 2004 - 2008 роки, Дніпропет-ровськ, http://www.privatbank.com.ua/, 2009

80. Офіційний Інтернет-сайт НБУ – HTTP://www.bank.gov.ua

81. Офіційний Інтернет-сайт Асоціації банків України – HTTP:// WWW.AUB.COM.UA

82. Офіційний Інтернет-сайт ЗАТ КБ "Приватбанк" - http://www.privatbank.com.ua/, 2009

83. Законодавчо-довідкова система законодавства України – HTTP:// WWW.LIGA-ZAKON.COM.UA

84. Інформаційно –аналітичний фонд Блейзера (європейська фундація) - офіційний Інтернет-сайт – http://www.fond_blayzer.com.ua

85. Офіційний Інтернет-сайт Державної комісії з регулювання фінансових ринків України – http://www.dfp.gov.ua

86. HTTP://WWW.PROSTOBANK.COM.UA - Офіційний Інтернет-сайт аналітичної компанії "Простобанк", 2009

Додаток А

Класифікація позичальників – юридичних осіб на стадії підготовки до видачі кредиту [12]

Таблиця А.1

| Показники фінансового стану позичальника | Клас позичальника | ||||

| А | Б | В | Г | Д | |

| 1.1. фінансова діяльність добра, що свідчить про можливість своєчасного виконання зобов'язань за кредитними операціями, зокрема погашення основної суми боргу та відсотків за ним відповідно до умов кредитної угоди | + | ||||

| 1.2. фінансова діяльність позичальника цієї категорії близька за характеристиками до класу "А", але ймовірність підтримування її на цьому рівні протягом тривалого часу є низькою | + | ||||

| 1.3. фінансова діяльність задовільна і потребує більш детального контролю, крім того, позичальники - банки (резиденти) і банки країн - членів СНД дотримуються економічних нормативів | + | ||||

| 1.4. фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) і спостерігається її нестабільність протягом року; є високий ризик значних збитків | + | ||||

| 1.5. фінансова діяльність незадовільна і є збитковою | + | ||||

| 2.1. економічні показники в межах установлених значень | + | ||||

| 2.2. економічні показники в межах установлених значень потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їх діяльності | + | ||||

| 2.3. економічні показники в межах установлених значень, але надходження коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі та в строки, передбачені договором, якщо недоліки не будуть усунені | + | ||||

| 2.4. економічні показники в межах установлених значень, але ймовірність повного погашення кредитної заборгованості та відсотків/комісій за нею є низькою; | + | ||||

| 2.5. економічні показники не відповідають установленим значенням | + | ||||

| 3.1. вище керівництво позичальника має відмінну ділову репутацію | + | ||||

| 4.1. кредитна історія позичальника – бездоганна | + | ||||

| 4.3. кредитна історія позичальника – бездоганна, але забезпечення кредитної операції має бути ліквідним і не викликати сумнівів щодо оцінки його вартості, правильності оформлення угод про забезпечення тощо | + | ||||

| 4.4 кредитна історія позичальника – не бездоганна До цього класу належить позичальник/контрагент банку, проти якого порушено справу про банкрутство. | + | ||||

| 4.5. кредитна операція не забезпечена ліквідною заставою (або безумовною гарантією), ймовірності виконання зобов'язань позичальником/контрагентом банку практично немає | + | ||||

| 5.1. позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах - членах СНД, дотримуються економічних нормативів | + | ||||

| 5.2. позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах - членах СНД, дотримуються економічних нормативів. Аналіз коефіцієнтів фінансового стану позичальника може свідчити про негативні тенденції в діяльності позичальника. Недоліки в діяльності позичальників, які належать до класу "Б", мають бути лише потенційними | + | ||||

| 6.1.позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник А, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо) | + | ||||

| 6.2. інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж "інвестиційний клас", що підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо). | + | ||||

| 6.3. позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник В, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо). | + | ||||

Додаток Б

Алгоритм визначення поточної групи кредитних операцій за станом обслуговування позичальником боргу за ними на стадії дії кредитної угоди [12]

Таблиця Б.1

| Показники стану обслуговування позичальником боргу | Показник поточної групи кредитних операцій | ||

| Добре | Слабке | Незадовільне | |

| 1. Сплата кредиту в строк або з затримкою до 7 днів +сплата відсотків в строк або з затримкою 7 днів | + | ||

| 2. Кредит пролонговано без зниження класу до 90 днів + сплата відсотків з затримкою до 7 днів | + | ||

| 3. Заборгованість за кредитом прострочена 8-90 днів + сплата відсотків затримана до 8-30 днів | + | ||

| 4. Кредит пролонговано 91-180 днів + сплата відсотків затримується до 30 днів | + | ||

| 5. Заборгованість за кредитом прострочена більше 90 днів | + | ||

| 6. Кредит пролонговано з пониженням класу кредиту більше ніж 180 днів | + | ||

Додаток В

Предмети застави беруться до розрахунку резерву під кредитні ризики за такими коефіцієнтами [12]

| Класифіковані кредитні операції | Відсоток вартості забезпечення (застави), що береться до розрахунку чистого кредитного ризику за окремою кредитною операцією | ||||||||||

| майнових прав на грошові депозити, іменні депозитні сертифікати, випущені банком кредитором, майнових прав на грошові кошти за операціями з розміщення / залучення коштів між двома банками, що здійснюються в різних валютах | банківських металів | державних цінних паперів | недержавних цінних паперів | нерухомого майна, що належить до житлового фонду, іпотечних облігацій та іпотечних сертифікатів | іншого нерухомого майна | майнових прав на майбутнє нерухоме майно, що належить до житлового фонду (береться до розрахунку протягом 2 років з дати отримання кредиту) | рухомого майна, дорогоцінних металів | інших майнових прав | |||

| у валюті, що відповідає валюті наданого кредиту, або ВКВ | у валюті, що є відмінною від валюти наданого кредиту | за кредитами в гривнях | за кредитами в іноземній валюті | ||||||||

| "Стандартна" | 100 | 90 | 80 | 100 | 40 | 70 | 50 | 50 | 50 | 50 | 30 |

| "Під контролем" | 100 | 90 | 80 | 80 | 20 | 70 | 50 | 50 | 40 | 40 | 20 |

| "Субстандартна" | 100 | 90 | 60 | 50 | 10 | 40 | 40 | 40 | 20 | 20 | 10 |

| "Сумнівна" | 100 | 90 | 20 | 20 | 0 | 20 | 20 | 20 | 10 | 10 | 5 |

| "Безнадійна" | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Додаток Г

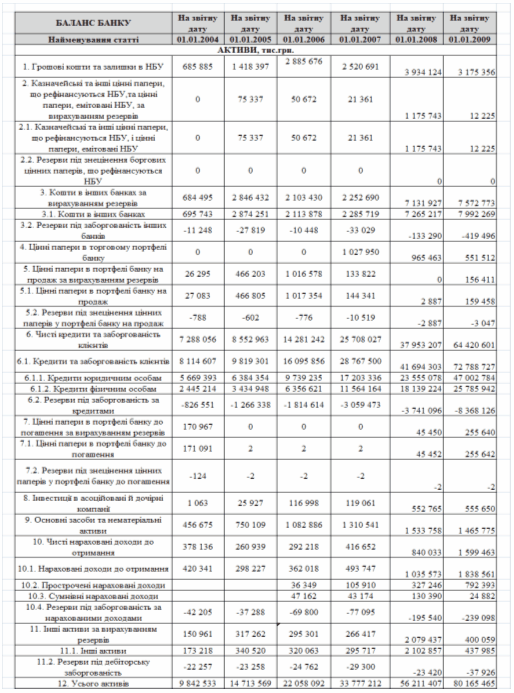

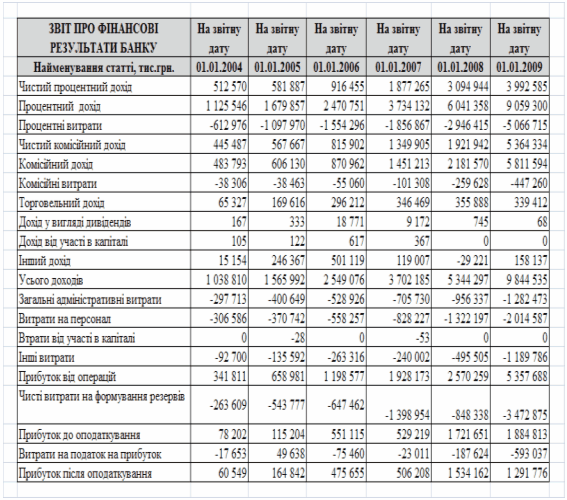

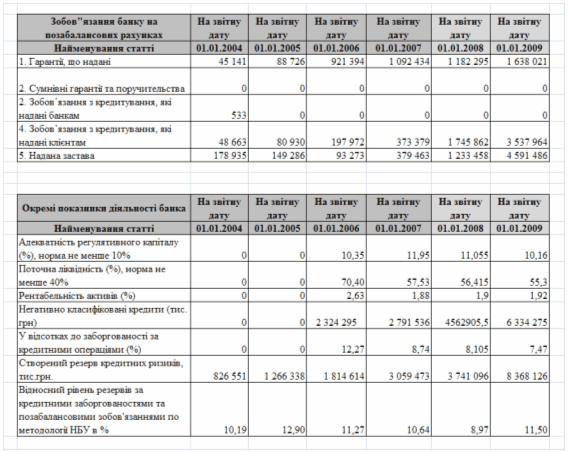

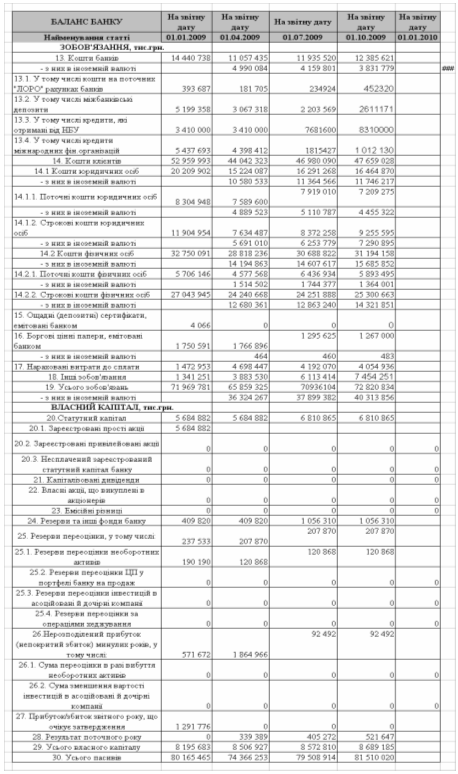

Баланси та звіти про фінансові результати діяльності ПАТ КБ "Приватбанк" у 2003 - 2009 роках [79], [80]

Продовження табл. Г.1

Таблиця Г.2 Звіти про фінансові результати ПАТ КБ "Приватбанк" у 2003 - 2008 рр. [79]

Таблиця Г.3 Окремі балансові показники діяльності ПАТ КБ "Приватбанк" у 2003 -2008 рр. [79]

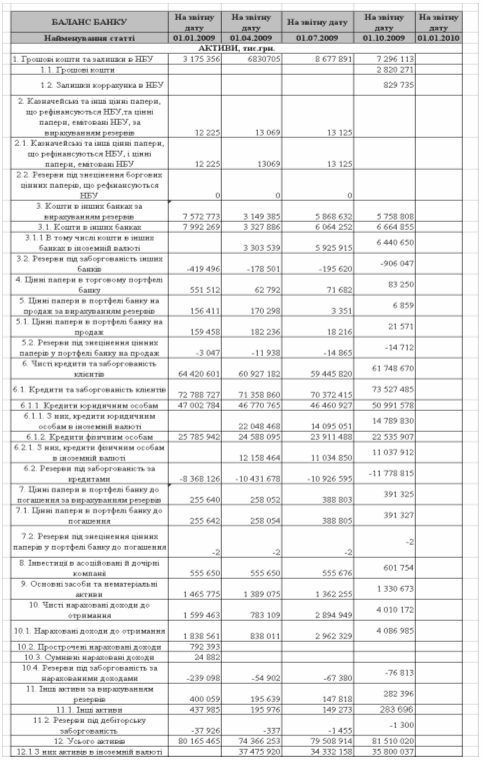

Таблиця Г.4 Поквартальні баланси ПАТ КБ "Приватбанк" у 2009 році [80]

Продовження табл.Г.4

Таблиця Г.5 Поквартальні звіти про фінансові результати ПАТ КБ "Приватбанк" у 2009 році [80]

Таблиця Г.6 Попередні звітні дані балансу ПАТ КБ "Приватбанк" за 2009р

| Активы, грн | |

| Наличные средства в кассе | 3 459 552 818.62 |

| Средства в НБУ | 1 134 550 860.37 |

| Средства на корсчетах "Ностро" | 1 220 067 303.46 |

| Межбанковские кредиты | 8 407 805 098.70 |

| Кредиты юридическим лицам | 53 091 371 858.45 |

| Кредиты физическим лицам | 18 988 824 041.55 |

| Начисленные доходы | 3 158 620 853.27 |

| Ценные бумаги | 1 332 391 787.82 |

| Основные средства банка | 1 312 364 467.57 |

| Дебиторская задолженность | 7 075 836 877.78 |

| Валютные операции | 4 923 942 677.63 |

| Резервы под кредиты | -13 726 851 554.83 |

| ИтогоАктивы: | 90 378 477 090.39 |

| Обязательства, грн | |

| Средства на корсчетах "Лоро" | 426 208 909.87 |

| Межбанковские депозиты | 1 838 195 855.25 |

| Кредиты Национального Банка | 8 310 000 000.00 |

| Кредиты междунар. финанс.орг. | 4 791 808 840.58 |

| Текущие счета юр. лиц | 7 605 375 562.76 |

| Бюджетные средства | 7 714 667.85 |

| Депозиты юридических лиц | 9 045 658 155.49 |

| Текущие счета физических лиц | 6 654 497 752.22 |

| Депозиты физических лиц | 26 999 852 291.96 |

| Расчеты по ценным бумагам | 1 544 651 985.49 |

| Начисленные расходы | 997 532 613.35 |

| Кредиторская задолженность | 7 015 119 921.19 |

| Валютные операции | 4 923 942 677.63 |

| ИтогоОбязательства: | 80 160 559 233.64 |

| Капитал, грн | |

| Уставной капитал банка | 7 810 865 848.00 |

| Резервы банка | 1 264 180 829.20 |

| Результат предыдущих лет | 92 492 493.16 |

| Результат текущего года | 1 050 378 686.39 |

| ИтогоКапитал: | 10 217 917 856.75 |

Додаток Д

Коефіцієнтні показники аналізу діяльності ПАТ КБ "Приватбанк" у 2003 -2008 роках

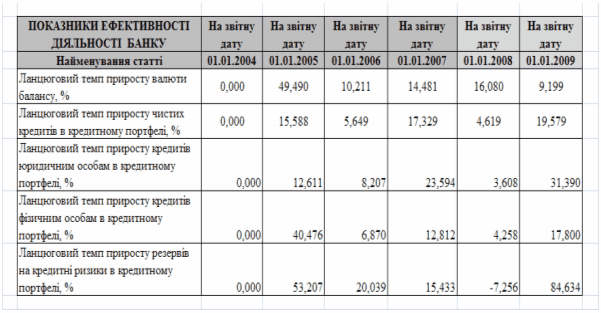

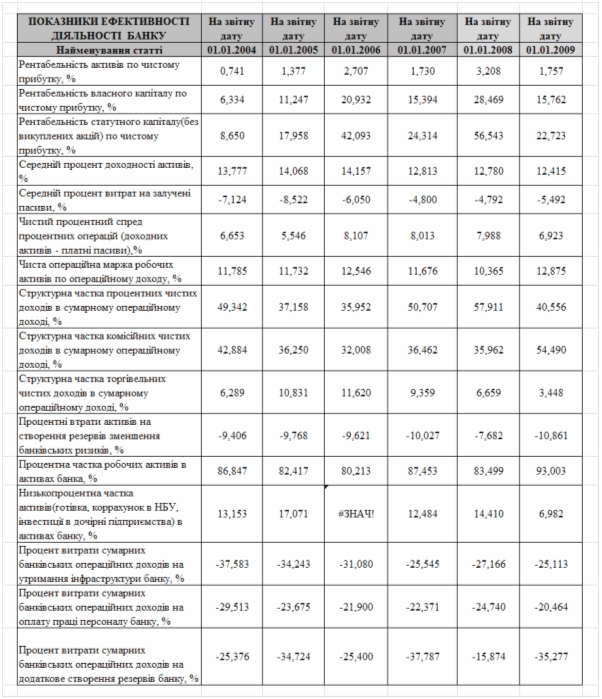

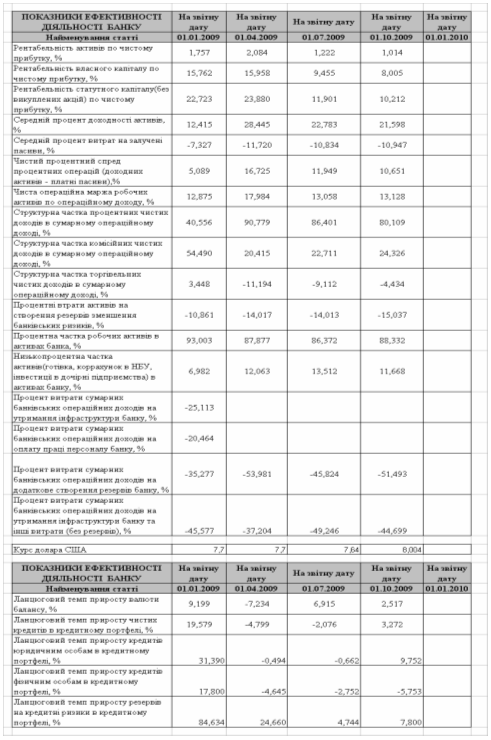

Таблиця Д.1 Ланцюгові індекси динаміки кредитного портфелю ПАТ КБ "Приватбанк" у 2003 -2008 рр.

Таблиця Д.2 Ланцюгові індекси рентабельності діяльності ПАТ КБ "Приватбанк" у 2003 -2008 рр.

Таблиця Д.3 Ланцюгові індекси динаміки кредитного портфелю та рентабельності діяльності ПАТ КБ "Приватбанк" у 2009 році

Додаток Е

Аналіз якості кредитного портфелю ПАТ КБ "Приватбанк" у 2007 - 2008 роках

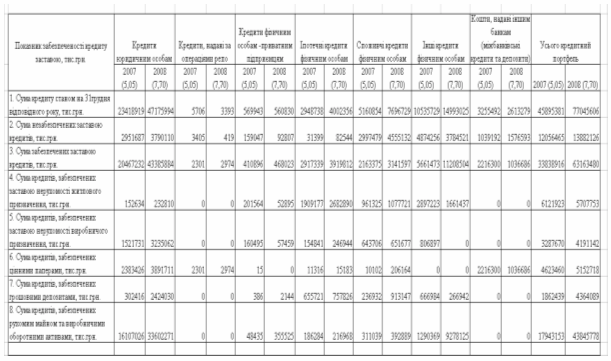

Таблиця Е.1 Рівень ризикового знецінення кредитів по окремим сегментам в кредитному портфелі 2007 - 2008 рр.

Таблиця Е.2 Якість заставного забезпечення кредитів по окремим сегментам в кредитному портфелі 2007 -2008 рр.

Додаток Ж

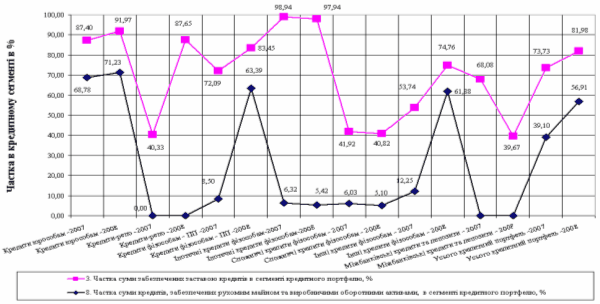

Рис.Ж.1. Частка загальної забезпеченості заставою кредитів в сегментах кредитного портфелю ПАТ КБ "Приватбанк" у 2007 -2008 роках та застосування в якості застави рухомого майна та оборотних виробничих фондів

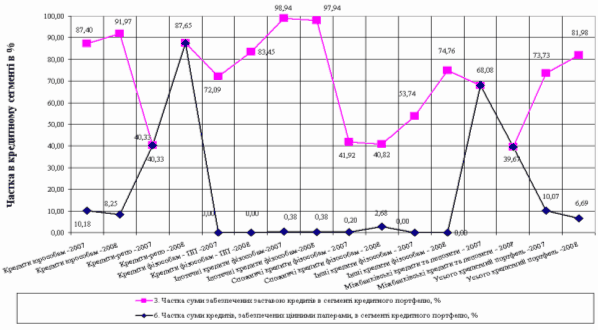

Рис.Ж.2. Частка загальної забезпеченості заставою кредитів в сегментах кредитного портфелю ПАТ КБ "Приватбанк" у 2007 -2008 роках та застосування в якості застави цінних паперів

Рис.Ж.3. Частка загальної забезпеченості заставою кредитів в сегментах кредитного портфелю ПАТ КБ "Приватбанк" у 2007 -2008 роках та застосування в якості застави житлової та виробничої нерухомості

Додаток К

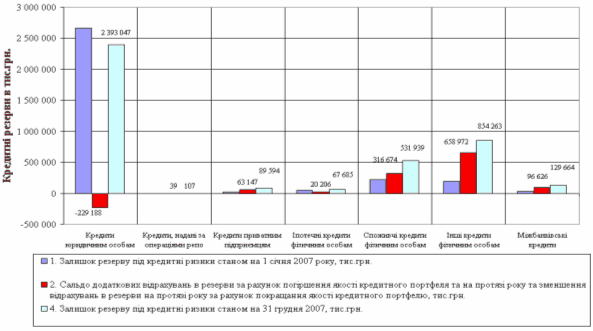

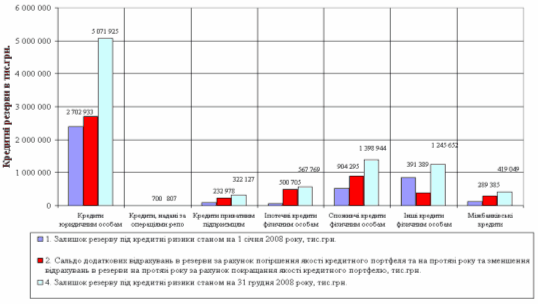

Рис.К.1. Структура резервування кредитних ризиків по сегментам кредитного портфелю в ПАТ КБ "Приватбанк" у 2007 році [79]

Рис.К.2. Структура резервування кредитних ризиків по сегментам кредитного портфелю в ПАТ КБ "Приватбанк" у 2008 році [79]

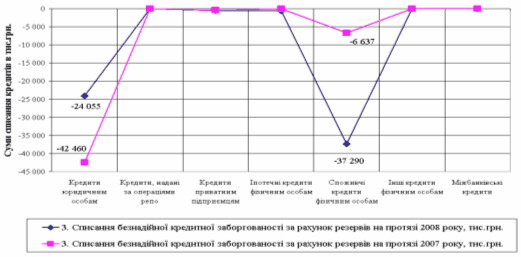

Рис.К.3. Структура списання безнадійної заборгованості за рахунок створених резервів під кредитні ризики по сегментам кредитного портфелю в ПАТ КБ "Приватбанк" у 2007 - 2008 роках [79]

Додаток Л

Таблиця Л.1 Структура інших фінансових активів, включаючи дебіторську заборгованість в операціях, та відповідних створених резервів на знецінення інших фінансових активів в ПАТ КБ "Приватбанк" у 2007 - 2008 роках

| Показник руху резервів під ризики знецінення дебіторської заборгованості, тис.грн. | Дебіторська заборгованість за торговими операціями | Дебіторська заборгованість за операціями з кредитовими та дебетовими платіжними картками | Інші активи характеру дебіторської заборгованості | Разом інших активів | ||||||||

| 2007 | 2008 | Темп росту 2008/ 2007, % | 2007 | 2008 | Темп росту 2008/ 2007, % | 2007 | 2008 | Темп росту 2008/ 2007, % | 2007 | 2008 | Темп росту 2008/ 2007, % | |

| 1. Обсяг інших активів, включаючи дебіторську заборгованість, станом на 31 грудня кінця року, тис.грн. | 263 | 1955 | 743,3 | 172705 | 211081 | 122,2 | 172286 | 194488 | 112,9 | 504179 | 498592 | 98,9 |

| 2. Залишок резерву під знецінення інших активів станом на 1 січня, тис.грн. | 261 | 263 | 100,8 | 8 724 | 9 853 | 112,9 | 20 309 | 16 892 | 83,2 | 29 294 | 27 008 | 92,2 |

| 3. Збільшення (+)/ зменшення (-) відрахувань в резерви на знецінення інших активів на протязі року, тис.грн. | 2 | 283 | 14 150,0 | 1 590 | 2 355 | 148,1 | -1 408 | 17 585 | -1 248,9 | 184 | 20 203 | 10 979,9 |

| 4. Списання безнадійної заборгованості по іншим активам за рахунок резервів на протязі року, тис.грн. | 0 | -260 | -461 | -1 208 | 262,0 | -2 009 | -7 642 | 380,4 | -2 470 | -9 310 | 376,9 | |

| 5. Залишок резерву під знецінення інших активів станом на 31 грудня, тис.грн. | 263 | 286 | 108,7 | 9 853 | 11 000 | 111,6 | 16 892 | 26 615 | 157,6 | 27 008 | 37 901 | 140,3 |

| 6. Відносний обсяг резерву на знецінення до загального обсягу інших активів на кінець року, % | 100,0 | 14,6 | 14,6 | 5,7 | 5,2 | 91,3 | 9,8 | 13,7 | 139,6 | 5,4 | 7,6 | 141,9 |

| 7. Відносний обсяг витрат резервів на списання безнадійної заборгованості за іншими активами на початок року в % | 0,0 | -98,9 | -5,3 | -12,3 | 232,0 | -9,9 | -45,2 | 457,3 | -8,4 | -34,5 | 408,8 | |

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України та інших державних та недержавних установ; · іншу необхідну інформацію, в т.ч. інформацію про операції, які не входять до складу роздрібного портфеля банку. Серед основних показників, що можуть використовуватись для оцінки кредитних ризиків на портфельному рівні, є: · міграція кредитних рейтингів – прогноз зміни кредитного рейтингу (вірогідності дефолту) позичальника, ...

0 комментариев