Навигация

Функции собственного капитала

44841

знак

1

таблица

0

изображений

1.2 Функции собственного капитала

Собственный капитал банка выполняет три основные функции:

v защитную;

v оперативную;

v регулирующую.

Защитная функция заключается в том, что собственный капитал служит источником защиты интересов вкладчиков в случае банкротства банка, гарантом ликвидности, а также для покрытия непредвиденных затрат и убытков. Таким образом, эта функция означает:

· возможность выплаты компенсаций в случае ликвидации банка;

· сохранение платежеспособности банка за счет созданных резервов для покрытия кредитных, процентных и валютных рисков;

· продолжение деятельности банка независимо от угрозы появления убытков.

Оперативная функция считается второстепенной, поскольку основными ресурсами для активных операций являются привлеченные средства, а собственный капитал необходим для того, чтобы получить банковскую лицензию и приступить к осуществлению банковских операций. Собственный капитал должен поддерживать объем и характер банковских операций, поэтому у банков с консервативным типом деятельности уровень собственного капитала может быть ниже, у банков же, ведущих рисковую деятельность, он должен быть выше.

Регулирующая функция связана с тем, что общество заинтересовано в успешном функционировании банковской системы. Центральный банк, преследуя эту цель, стремится обеспечить устойчивость банковской системы как важнейшего условия нормального функционирования экономики в целом. Для этого всем банкам устанавливаются обязательные нормативы, которые они должны соблюдать. Расчет большинства нормативов, регулирующих деятельность банков, осуществляется на базе показателя собственного капитала [14, стр. 39].

1.3 Достаточность собственного капитала

Проблема наличия у банка достаточного в количественном и качественном аспектах собственного капитала стала ключевой с точки зрения органов банковского регулирования и надзора в последние 10-15 лет.

Наличие у банка капитала определенной величины и качества рассматривается как средство защиты интересов кредиторов и вкладчиков банка и снижения вероятности его несостоятельности. Чем больше рисковых операций проводит банк, тем большие требования предъявляются к его собственному капиталу. Таким образом, «достаточность капитала» отражает общую оценку надежности банка. Банк будет считаться надежным в части капитала, если параметры последнего укладываются в расчетные нормативы «достаточности», выработанные эмпирическим путем, либо самим банковским и вообще предпринимательским сообществом, либо органом, регулирующим банковскую деятельность.

В этом смысле пользуются термином «регулятивный капитал», понимая под ним капитал, которым банк должен располагать для проведения соответствующих операций, поскольку этого требует регулирующий орган.

В современной теории существует также понятие экономического капитала. Экономический капитал – капитал, необходимый для адекватного покрытия рисков, принимаемых конкретным банком. Он зависит от того, насколько хорошо адекватно оценивает связанный с ними уровень предполагаемых потерь. Зависимость здесь обратная: если ожидаемые риски хорошо распознаны, т. е. надлежащим образом учтены в ценах банка и в его резервах, то капитала требуется меньше, а если плохо – то больше; при определенных обстоятельствах экономического капитала может требоваться меньше либо больше, чем капитала регулятивного.

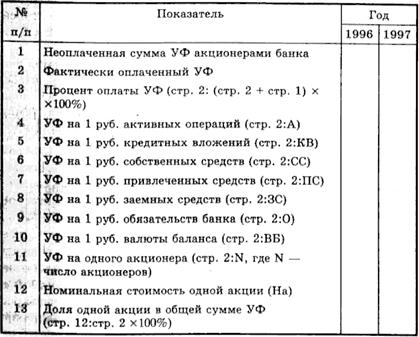

Фактическое значение норматива достаточности капитала банков, по мнению надзорных органов, - важнейшая характеристика финансового состояния, а значит и качества их управления. Действительно, существующие методики позволяют учитывать при расчете этого норматива многие риски банковской деятельности. Тем не менее, в 1988 году среди разорившихся банков немало было и таких, к которым у ЦБ не было никаких претензий в плане достаточности капитала. Такие явления наблюдаются не только в России. Установление в разных странах индивидуальных норм достаточности капитала не обеспечивает стабильности международной финансовой системы и более справедливой конкуренции. Наличие «достаточного» капитала не является строгим показателем надежности банка и защиты интересов его вкладчиков и кредиторов. Величина данного показателя имеет реальное значение только при системном анализе деятельности банка, т. е. лишь в совокупности с другими аналитическими показателями.

Для оценки достаточности капитала банка было испробовано несколько подходов. Соответственно существуют различные способы вычисления коэффициента достаточности капитала. Мировой банковский опыт выработал метод, исходящий из целесообразности увязывания суммы капитала с уровнем рисков активных операций. Эта связь, характеризующая способность капитала выдерживать потери, выражается формулой (коэффициентом) Кука в виде отношения величины собственного капитала к суммарному объему активов, взвешенных по уровням риска (умноженных на индивидуальные весовые коэффициенты риска со значениями от 0 до 100%) [7, п.2.1.]:

| Уровень достаточности капитала = | Собственный капитал |

| Суммарный объем активов, взвешенных с учетом риска |

Каждое государство законодательно или иным путем устанавливает стандарты минимального капитала для кредитных организаций. Как правило, для вновь создаваемых банков эти стандарты предусматривают определение минимального размера стартового капитала в абсолютном денежном выражении, а для других банков – фиксацию коэффициента достаточности капитала [15, стр.127].

Первоначальная величина уставного капитала регламентируется законодательными актами центральных банков и, более того, является предметом соглашения Европейского экономического сообщества (ЕЭС), которое в 1989 году регламентировало его минимальную величину в сумме 5 млн. Евро [Приложение 4]. Банк России для вновь создаваемых КО установил также минимальную величину уставного капитала в принятом ЕЭС размере, ежеквартально сообщая эту сумму в национальной валюте [ПРИЛОЖЕНИЕ 2].

При дефиците капитала относительно требований ЦБ банк может приспособиться к нормативным уровням тремя способами, которые могут применяться раздельно или комбинированно:

- увеличить капитал (числитель расчетной формулы);

- уменьшить объемы активных операций (знаменатель формулы);

- снизить долю высокорисковых активов.

Похожие работы

... кредитных рисков, под обеспечение вложений в ценные бумаги). Эти резервы увеличивают собственные средства банка, создают условия для его надежности, но не включаются в состав собственного капитала банка. Фонд основных средств не является кредитным ресурсом банка, так как он капитализирован в основные средства. Средства, вложенные в здания и сооружения, пребывают в Неликвидной форме и не могут быть ...

... одного работника с 2008г. увеличилась на 1983,72 руб. и составила в 2009г. 8907,05 руб. Таким образом, мы видим, что показатели рентабельности улучшились и ООО «Вектор» по прежнему является прибыльным. 2.2 Бухгалтерский учет собственного капитала ООО «Вектор» Для целей бухгалтерского учета определение капитала приведено в п. 7.4 Концепции бухгалтерского учета в рыночной экономике России: ...

... это не может значительно повлиять на общее финансовое положение предприятия, поскольку наиболее важными статьями баланса в области собственного капитала являются резервный и уставный капитал. Анализ эффективности использования собственного капитала предприятия проводится путем определения результатов, полученных от использования собственного капитала предприятия. При этом изучаются показатели, ...

... предприятия, эти источники при соблюдении определенных нужд предприятия, эти источники при соблюдений определенных уусловий становятся органической частью собственного капитала предприятия. Важным объектом бухгалтерского учета и финансового контроля являются операции, связанные с выдачей и погашением государственного кредита, выделяемого из целевого внебюджетного фонда ва) пополнение оборотных ...

0 комментариев